Los Costes de la Incertidumbre Política en España

Esta entrada en conjunto con David López Salido.

¿Cuáles son los efectos económicos de la alta incertidumbre política que vive España en estos momentos? ¿Es costoso no tener un gobierno? ¿Cómo afecta nuestro impasse político al proceso de crecimiento y salida de la crisis en el que está inmersa nuestra economía?

Encontrar una respuesta a estas preguntas es hoy más importante que nunca. La preocupación por los efectos económicos de esta incertidumbre política es amplia, en el Banco de España, en el mundo financiero (Ana Botín o Francisco González), en las instituciones internacionales (como elFMI y la Comisión Europea), en las agencias de rating que evalúan nuestra deuda pública y entremuchos inversores. Saber si estas preocupaciones están o no fundadas es una prioridad para los macroeconomistas.

Cuantificar los efectos de la incertidumbre es, sin embargo, complejo. Primero, porque uno debe de medir esta incertidumbre. ¿Cuánto más incierta es nuestra situación política que hace seis meses? ¿Tiene incluso sentido medir la incertidumbre? En economía hay cosas que podemos medir con facilidad. Por ejemplo, cuántas toneladas de carbón produjo Asturias en 2015. Otras, como la incertidumbre, parecen casi imposibles.

Segundo, porque incluso si podemos medir esta incertidumbre, ¿cómo evaluamos sus efectos sobre la actividad económica? ¿Cómo distinguimos correlación de causalidad? ¿O cómo controlamos por el riesgo de causalidad en sentido inverso (puede que haya más incertidumbre política cuando la economía va peor)?

En esta entrada argumentaremos que la evidencia corrobora la idea de que las consecuencias sobre la evolución de la actividad económica, la prima de riesgo y el desempleo de la incertidumbre política pueden ser serias. En un ejercicio con hipótesis optimistas (el incremento de incertidumbre se resuelve de manera rápida), encontramos que nuestra situación política se puede “comer” en el entorno de 0.4 a 0.7 puntos porcentuales de PIB en los próximos trimestres, generar una subida de la prima de riesgo de nuestra deuda de 70 puntos básicos y llevar a perder algo más de 126.000 empleos. Con subidas de la incertidumbre más persistentes (como con las que creemos que nos enfrentamos en este momento), los efectos serían consiguientemente mayores.

Y estos efectos son más preocupantes si cabe porque nuestra recuperación está sujeta a una importante fragilidad. Primero por la debilidad de los fundamentos internos que la sustentan. Segundo, por el volátil contexto internacional por el que pasamos.

¿Cómo encontramos estos números?

Aprovechando la experiencia de haber realizado algo de investigación en el área (por ejemplo,este trabajo en la American Economic Review), en los siguientes párrafos vamos a presentar algunas ideas preliminares de cómo encontramos estos números. Esta es una entrada en un blog, no un artículo académico, con lo cual solo esbozaremos los trazos principales de nuestro trabajo. Por ello, pedimos paciencia al lector más avanzado por las posibles imprecisiones de nuestra exposición verbal e, igualmente, magnanimidad al lector menos conocedor del tema para que nos otorgue el beneficio de la duda. Llevamos pensando en estos temas desde hace una década y somos conscientes de las limitaciones de nuestro análisis pero también de sus fortalezas.

Como mencionábamos antes, lo primero que tenemos que hacer es encontrar una medida de la incertidumbre. Existen muchas maneras de acometer esta empresa. Una, que ha resultado popular, es la idea de Scott R. Baker, Nick Bloom y Steven J. Davis de emplear la cantidad de veces que se cita la palabra “incertidumbre” (o palabras equivalentes) en la prensa cuando se habla de economía o de política. Gracias a las capacidades de los ordenadores modernos, es muy fácil buscar por palabras como “incierto” o “incertidumbre” en los periódicos principales de una zona geográfica (en el caso de España, EL PAÍS y EL MUNDO) y aproximar el nivel de incertidumbre por la cantidad de veces que estas palabras aparecen en el contexto de noticias económicas. El algoritmo completo es más sofisticado (para evitar falsos positivos y falsos negativos) pero la idea es sencilla: si las páginas de economía de EL PAÍS se hartan de decir “incertidumbre” en diciembre de 2015, es probable que en efecto haya más incertidumbre en diciembre de 2015 que en febrero de 2005. Baker, Bloom y Davis efectúan una amplia batería de comprobaciones (la cantidad de trabajo invertida en su investigación es espectacular) y muchos otros economistas han chequeado su índice con otras maneras de medir la incertidumbre. Uno de nosotros (Jesús) ha corroborado que el índice funciona realmente bien cuando se compara con métodos econométricos más complejos (para el que sepa de que va esto: procesos de volatilidad estocástica no lineal) pero que también exigen otras hipótesis.

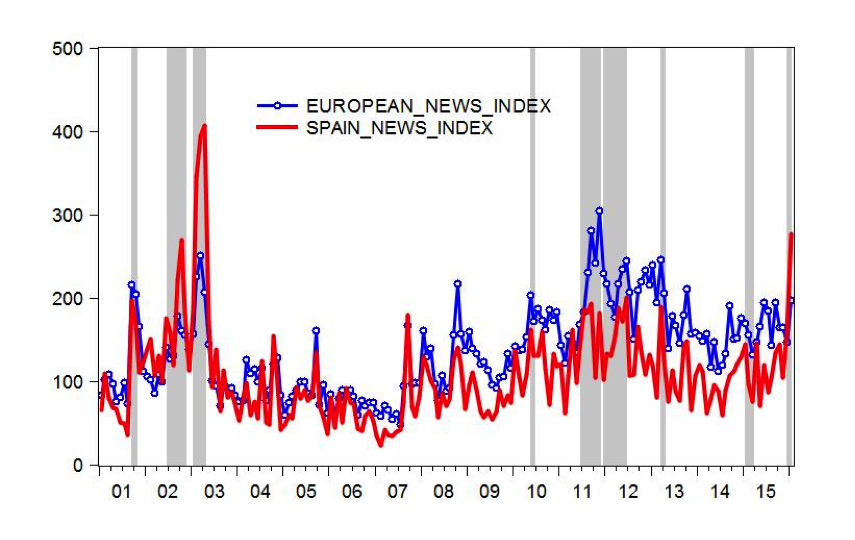

En el gráfico que reproducimos, se dibuja el índice de incertidumbre para Europa en general(azul) y España en concreto (rojo). Las zonas sombreadas son casos de aceleradas subidas de la incertidumbre. Si uno las mira, verá que concuerdan bien con nuestra intuición (11-Septiembre, las crisis del Euro, etc.). Al final de la muestra, que corresponde con las últimas semanas de 2015 y comienzo de 2016, se ve como el índice de España se dispara. En concreto, de noviembre de 2015 a enero de 2016 el índice para España ha pasado de 104 a algo más de 276, lo que constituye un nivel de incertidumbre política incluso más alto que el registrado durante los peores momentos de la crisis financiera.

El índice de Baker, Bloom y Davis no es perfecto, ni mucho menos, pero nos da un resultado razonable y, lo que es más importante, los errores de medición en el mismo, que los hay, tenderán a hacer los efectos de la incertidumbre más pequeños. Como nuestro argumento es que la incertidumbre importa, la presencia de errores de medida lo único que hace es reforzar nuestro resultado. Una explicación de porque los errores de medida sesgan a la baja los efectos de la incertidumbre en la actividad económica se puede encontrar aquí.

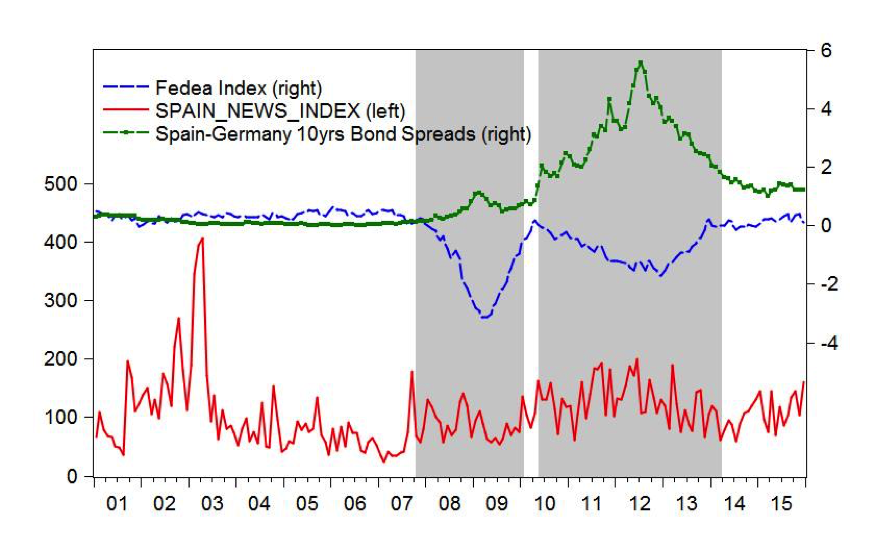

Una vez que tenemos una medición del nivel de incertidumbre, el siguiente paso es averiguar como se relacionan con la actividad económica. Para ello seleccionamos dos series de importancia: el índice FEDEA de actividad económica, que sintetiza la situación coyuntural de nuestra economía, y la prima de riesgo del bono español con respecto al alemán, que nos resume las tensiones financieras. Podríamos emplear otras series, pero estas dos son sencillitas y el ejercicio así será muy transparente. En la figura abajo, dibujamos estas dos series y el índice de incertidumbre para España, ambas con periodicidad mensual.

Nuestro siguiente paso es estimar un vector autorregresivo (VAR) con estas tres variables, más el índice de noticas Europeo y el IPC, desde 2001, cuando comienza el índice, hasta finales de 2015 (últimos datos disponibles de actividad económica en España). Para aquellos lectores con menos conocimientos de series temporales: un VAR es una representación estadística de la evolución conjunta de series de datos que impone el menor número de restricciones posibles en cómo estas variables evolucionan. Es decir, un VAR no es más que una forma flexible de caracterizar la dinámica de las series económicas. De nuevo, nos saltamos muchos detalles, pero a lo largo de las últimas décadas, hemos aprendido que los VARs funcionan razonablemente bien y que, con toda la cautela, nos podemos “fiar” de ellos. En nuestro sistema, incluir el índice de noticias Europeo permite distinguir entre el efecto de incertidumbre general de nuestra zona geográfica (por ejemplo, debido a la situación del medio oriente) de los componentes de incertidumbre política concreta de España. Nuestra estimación emplea solo seis retardos (meses) para evitar problemas de falta de grados de libertad. Pero hemos comprobado que los resultados son robustos al número de estos retardos.

Una vez que hemos estimado el VAR, podemos emplearlo para medir los efectos de un incremento exógeno de la incertidumbre. La palabra “exógeno” enfatiza que el VAR ya controla por los efectos dinámicos (las posibles correlaciones espúreas) y de causalidad inversa sobre las que advertíamos anteriormente. En concreto, encontramos las funciones de respuesta al impulso. Técnicamente, y de nuevo para el que sepa de que va esto, empleamos una descomposición de Cholesky donde el orden de las variables es índice de España, índice de Europa, índice de Fedea, IPC armonizado y prima de riesgo.

Las consecuencias

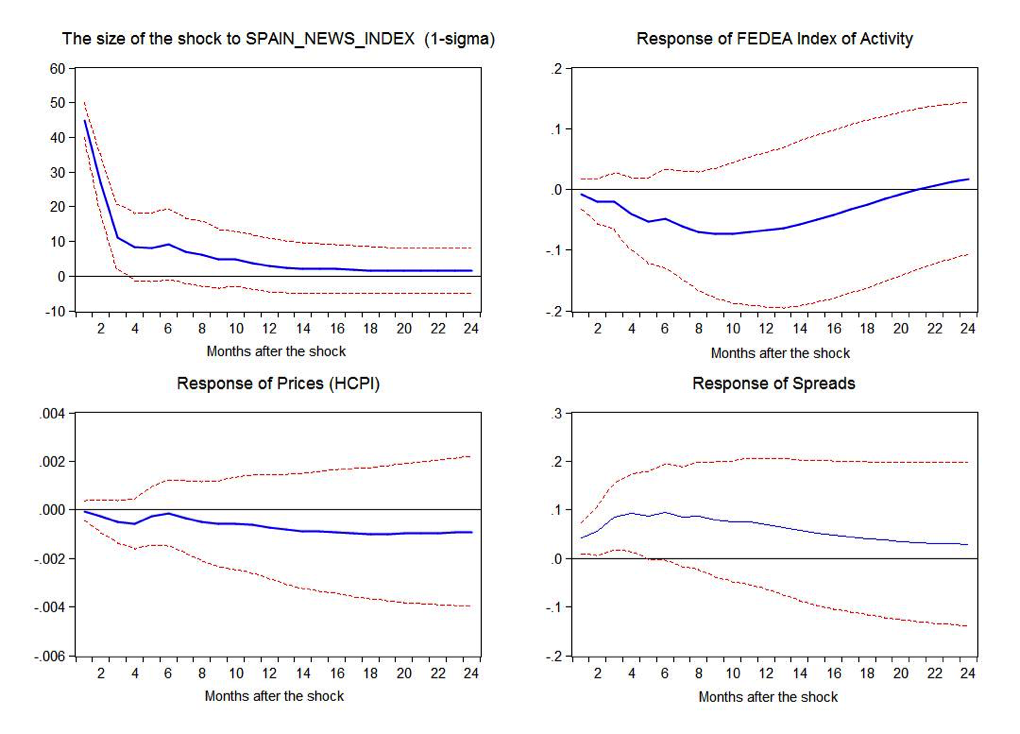

En el siguiente gráfico dibujamos las funciones de respuesta al impulso en meses después del incremento de incertidumbre. La línea azul es nuestra estimación puntual y las líneas rojas discontinuas son nuestros intervalos de confianza de dos desviaciones típicas computados con 10,000 replicaciones de Monte Carlo.

¿Qué vemos? En el panel superior izquierdo tenemos nuestro “impulso”: un incremento de la incertidumbre en España de una desviación típica, que se corresponde con un aumento inesperado entorno a los 50 puntos, algo menos de 29% del incremento de incertidumbre observado (173 puntos). El shock de incertidumbre es bastante transitorio: después de sólo un par de meses se desvanece. Incluso así, sus efectos son duraderos sobre la economía. En el panel superior derecho observamos que este incremento reduce el índice de actividad económica en algo más de la mitad de una décima, y este efecto máximo se alcanza 10 meses después. En el panel inferior izquierdo documentamos que los precios caen (como consecuencia de la debilidad de la actividad económica). Finalmente, en el panel inferior derecho, reportamos que la prima de riesgo sube casi 10 puntos básicos durante los 5 meses después del shock inicial.

Para trasladar estos efectos a la situación actual, y dada la estructura lineal de los VARs, uno solo tiene que multiplicar los resultados por 3.45 (173/50, con el redondeo correcto si se emplean más decimales), lo que produce un efecto de un 0.2%-0.3% de pérdida de PIB. Dado que la persistencia de nuestra falta de gobierno puede durar por muchos más meses que la de este ejercicio (donde la incertidumbre política básicamente vuelve a su nivel normal en dos meses), este 0.2%-0.3% es una cota inferior del efecto puntual de la incertidumbre. Por supuesto, este tipo de efectos están sujetos a considerable incertidumbre, como reflejan los intervalos de confianza que presentamos. Pero mientras unos se pueden fijar en el caso que el efecto es más pequeño, a nosotros siempre nos preocupa el peor caso. La política económica debe evitar los malos resultados, no confiar en que nos sonría la fortuna.

Si miramos solo a una muestra más reciente, desde 2005, los efectos sobre la actividad y la prima de nuestra deuda son aún mayores (nuestro gráfico abajo). La respuesta de los precios cambia de signo aunque realmente es no significativa.

En concreto, usando datos de la última década los efectos sobre la actividad se doblan. El aumento en la incertidumbre observado en diciembre y enero reduce el indice de actividad de Fedea en 0.7 puntos porcentuales; máximo efecto que se alcanza 10 meses después del shock. Como se discute aquí, este indice está altamente correlacionado con la variación trimestral del PIB. De esta manera, nuestros resultados -aunque preliminaries- anticipan una ralentización en el crecimiento del PIB en el entorno del 0.4 a 0.7 puntos porcentuales en los próximos trimestres con respecto al caso sin incremento de la incertidumbre. Por ultimo, este mayor efecto sobre la actividad es consistente con un mayor efecto de la incertidumbre sobre la prima del bono español a 10 años. El aumento de la incertidumbre puede inducir un aumento de hasta 70 puntos básicos en la prima de riesgo; un efecto que además es bastante persistente (como se aprecia en el panel inferior derecho). Estas consecuencias del incremento de la incertidumbre, de nuevo, están sujetas a una considerable incertidumbre tal y como reflejan las bandas de confianza alrededor de los mismos presentadas en el gráfico.

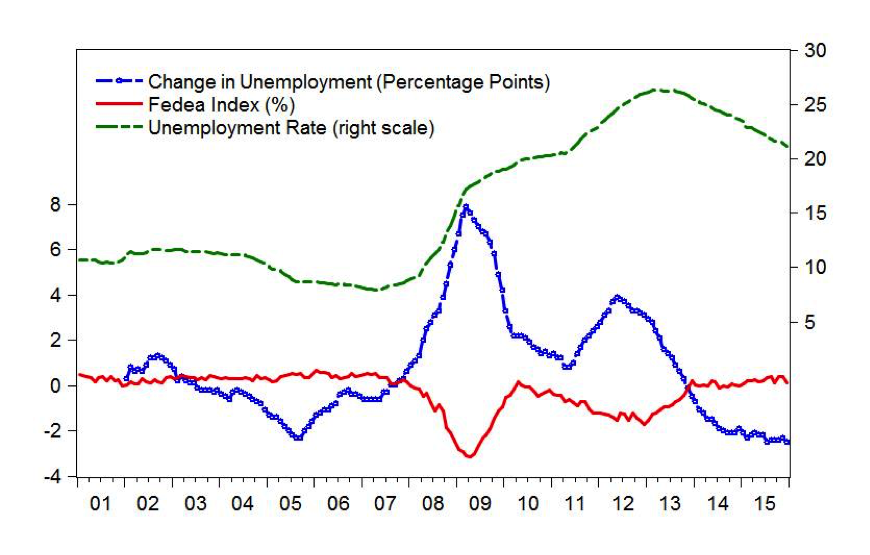

En un ejercicio adicional, añadimos desempleo a las variables observadas. La evolución de la tasa de desempleo y de su variación aparece representada en el gráfico siguiente.

Las nuevas funciones de respuesta al impulso (para ahorrar espacio, solo dibujamos las respuestas del índice de actividad económica y del desempleo) nos siguen indicando una caída de la actividad y un crecimiento del desempleo (con una ley de Okun de cerca de 2). Es decir, el aumento de la incertidumbre en 173 puntos aumenta la tasa de para en algo más de setenta puntos básicos (si la tasa de desempleo está situada en el entorno del 20 por ciento, el shock de incertidumbre la aumenta hasta el 20.7 por ciento). Traduciendo estos números a la cifra de población activa, nos salen los 126.000 empleos a las que nos referíamos anteriormente. Los efectos son muy persistentes y alcanzan su máximo valor no inmediatamente sino 10 o 12 meses después del shock.

Unas conclusiones tentativas

Nos quedan muchas cosas que añadir. Por ejemplo: ¿qué mecanismos comunican la incertidumbre con la actividad económica? Existen muchas posibilidades, pero no todos estos mecanismos son equivalentes y las posibles respuestas de política económica son distintas. O ¿son los efectos de la incertidumbre asimétricos o incluso no-lineales sobre la actividad y el empleo?. Desafortunadamente, esta entrada ya se va alargando, con lo cual concluimos hoy y volveremos a este tema en el futuro.

Pero las conclusiones, aunque provisionales y sujetas a la debida prudencia son claras: sí, el incremento de la incertidumbre política en España importa. Y en una situación económica internacional que se va deteriorando, no es algo que le venga bien a España. Las consecuencias de la incertidumbre pueden ser significativas y pueden contribuir a desacelerar tanto el crecimiento como la reducción del desempleo observados durante 2015.

Nota: Jesús es coautor de Nick Bloom (aunque el manuscrito no termina de estar listo) y ha colaborado en la organización de varias conferencias tanto con Nick como con Steven J. Davis sobre incertidumbre.

http://nadaesgratis.es/fernandez-villaverde/los-costes-de-la-incertidumbre-politica-en-espana

No hay comentarios:

Publicar un comentario