Demoledor informe de Caruana (BIS) contra la compra de deuda por los bancos centrales

contra la compra de deuda por los bancos centrales")

AA

45

Enviar

72

39

0

Menéame

Imprimir

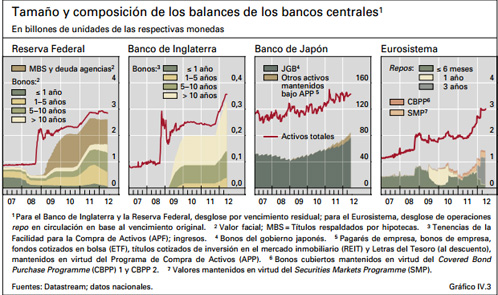

Paréntesis en la tradicional frialdad del Banco de Pagos Internacional. El BIS (por sus siglas en inglés), que dirige el español Jaime Caruana, exgobernador del Banco de España, ataca en su informe anual de una forma inusual la compra de deuda pública por parte de los bancos centrales. Y lo hace con un argumento sólido. Los activos en poder del regulador representan ya una cifra descomunal: nada menos que 18 billones de dólares. O lo que es lo mismo, el 30% del PIB mundial, “el doble que hace una década”, sostiene el organismo que agrupa a los bancos centrales de todo el mundo. Ofrece, igualmente, otro argumento de peso: “la deuda pública ha ido perdiendo su carácter de activo sin riesgo a un ritmo alarmante”.

El BIS reconoce en su informe que, gracias a la “actuación enérgica” de la autoridad monetaria tras la caída de Lehman Brothers, se evitó el colapso de la economía mundial, pero, dicho esto, asegura que la acción combinada de compras masivas de deuda pública y tipos de interés reales negativos ha devenido una situación explosiva. “Los riesgos no pueden sino acumularse”, afirma. Y para demostrarlo pone como ejemplo lo sucedido en Japón durante los años 90, donde se “desperdiciaron” ingentes cantidades de dinero para “salvar a prestatarios y bancos ya de por síinsolventes”. Habla incluso de que “mantener los precios de activos artificialmente inflados pone en riesgo la estabilidad financiera mundial”.

En palabras de los banqueros del BIS, los agentes económicos sobreendeudados “no deben seguir endeudándose para gastar”, pero al mismo tiempo alerta de que “un sistema financiero deteriorado resulta menos eficaz para transmitir la orientación de la política al resto de la economía”. Y en este sentido, clama contra la política de los bancos de mantener vivos préstamos que en realidad están en situación de mora. Pero no se reconoce esta situación toda vez que las entidades tienen asegurada la financiación acudiendo al BCE. “Las bajas tasas de interés reducen el coste de oportunidad de mantener préstamos en mora y pueden llevar a los bancos asobrestimar su capacidad de devolverlos”, asegura.

EL BIS explica que una política monetaria excesivamente laxa (mediante la compra de bonos públicos y tipos de interés reales negativos) lo que está provocando es unretraso en los ajustes fiscales. O dicho en otros términos. Los gobiernos aplazan la toma de decisiones porque saben que tarde o temprano los bancos centrales saldrán en su auxilio.

Según sus datos, y en el caso del BCE, la autoridad monetaria ha adquirido hasta ahora deuda pública de los países periféricos por valor de 212.000 millones de euros, mientras que ha garantizado otros 69.000 millones.

Problemas de solvencia

En palabras del BIS, “sería un error pensar que los bancos centrales pueden utilizar sus balances para resolver cualquier problema económico y financiero: no pueden inducir el desapalancamiento, no pueden corregir los desequilibrios sectoriales y no pueden resolver problemas de solvencia”. Y en un tono algo apocalíptico, asegura que de persistir esta estrategia, y cuando llegue el momento de endurecer la política monetaria, es posible que sea demasiado tarde. Si eso ocurre, sostiene el BIS, “los bancos centrales sufrirían una pérdida definitiva de su credibilidad y quizás incluso de su independencia”.

Según sus datos, desde que estallara la crisis en 2007, la deuda pública de las economías avanzadas ha aumentado en promedio desde aproximadamente el 75% hasta más del 100% del PIB, y los déficits públicos se han disparado de media del 1,5% al 6,5% del PIB. Tanto es así que en la mayoría de las economías avanzadas, entre ellas la española, los presupuestos públicos, excluidos los pagos de intereses, “deberían registrar un superávit de más del 2% del PIB durante 20 años seguidos tan solo para que la relación entre la deuda y el PIB volviera a los niveles anteriores a la crisis“.

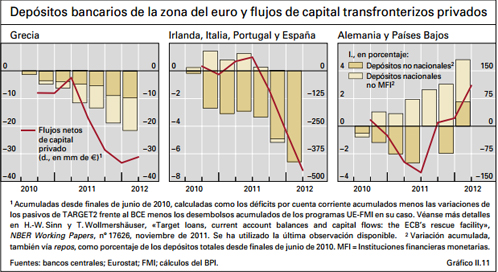

El problema, como asegura el BIS, es que se ha establecido un círculo vicioso entre cuentas públicas y sistema bancario, y el resultado no puede ser más letal. Lo cual ha agravado la fuga de depósitos en los países con más problemas: Según sus estimaciones, se han producido salidas netas de capital privado en Grecia, Irlanda, Italia, Portugal y España, mientras que hay entradas de capital en Alemania y los Países Bajos.

---

SNB

El Banco de Pagos Internacionales (BIS, por sus siglas en inglés) acaba de advertir a los bancos centrales de que deberían comenzar a reducir el exceso de liquidez para luchar contra la crisis. "Por fin se está diciendo claro", apunta el Catedrático de Estructura Económica de la Universidad Ramón Llull Santiago Niño Becerra.

En su opinión, lo que se ha estado haciendo todos estos años es "comprar tiempo sin arreglar absolutamente nada". "El BIS ha dicho que las inyecciones de fondos por parte de los bancos centrales ya han dado de sí todo lo que podían dar", señala el economista en su cuenta de twitter.

Becerra se refiere así a las palabras del asesor económico y responsable del departamento monetario y económico del BIS Stephen Cecchetti, que opina que los bancos centrales "no pueden hacer más sin elevar los riesgos que ya han creado". "No pueden hacer 'todo lo que haga falta' para devolver las economías, todavía afectadas por la atonía, a un crecimiento fuerte y sostenible", señala Cecchetti.

"Son otros los que tienen que actuar, acelerando las difíciles reformas, pero fundamentales, y trabajar para poner en marcha el crecimiento de la productividad y del empleo", señala el experto del BIS. "Cada país tiene que adaptar el programa de reformas para maximizar sus posibilidades de éxito sin poner en peligro la recuperación económica en curso."

Niño Becerra insiste al respecto que lo que se ha estado haciendo es "comprar tiempo, pero la solución a la crisis no es monetaria, sino que pasa por realizar los cambios sistémicos precisos para, entiendo, preparar el cambio de modelo". "Es preciso introducir más flexibilidad, y alcanzar el equilibrio en las cuentas públicas", añade Becerra.

Eso sí, el Catedrático de Estructura Económica de la Universidad Ramón Llull hace una crítica: el BIS "no dice ni pío sobre la deuda total, impagable, que embebe todos los recovecos de la economía y de la sociedad. Lo dejarán para la próxima", concluye.

Romper los círculos viciosos BIS

¿Cómo convertir estos círculos viciosos en virtuosos? Las principales amenazas para la economía mundial se

agrupan en torno a cuatro retos pendientes: el ajuste estructural, los riesgos de la política monetaria y la política fiscal y la reforma financiera. Estos cuatro temas y las medidas necesarias para encauzar la economía en una senda de crecimiento sostenible a largo plazo son el foco de atención de los Capítulos III–VI de este Informe. En el resto del presente capítulo se extraen recomendaciones para las políticas económicas mundiales. Antes de concluir, se analizan los círculos viciosos que actualmente afectan a Europa, donde la unión monetaria se enfrenta a los retos mencionados y además a los relacionados con una configuración institucional incompleta

.http://www.bis.org/publ/arpdf/ar2012_1_es.pdf

.http://www.bis.org/publ/arpdf/ar2012_1_es.pdf

¿senda de crecimiento sostenible a largo plazo?....

...mas bien parece una senda tortuosa de crecimiento y no crecimiento....crecimiento x crecimiento sostenible o no sostenible es pensar en viejos parámetros ? ...otros dicen primero decrecer para después crecer...?

...mas bien parece una senda tortuosa de crecimiento y no crecimiento....crecimiento x crecimiento sostenible o no sostenible es pensar en viejos parámetros ? ...otros dicen primero decrecer para después crecer...?

- Es inevitable la transición hacia una economía del no-crecimiento, o más bien hacia una economía en la cual el crecimiento sea definido de una manera fundamentalmente diferente. Pero nos irá mucho mejor si la planificamos, en lugar de limitarnos a contemplar perplejos cómo empiezan a fallar las instituciones de las que dependemos, para luego tratar de improvisar una estrategia de supervivencia ante su retirada."http://www.resilience.org/stories/2011-01-14/el-fin-del-crecimiento

"actualmente deberíamos estar experimentando superávits de casi el 2% para comenzar a estabilizar la deuda"