¿Por qué no crecen los salarios en España? (II): Paro, Subempleo y Precariedad

Florentino Felgueroso y Marcel Jansen

Florentino Felgueroso y Marcel Jansen

En la primera parte

de esta serie de entradas sobre la moderación salarial en España

mostramos la importancia que tiene analizar el fenómeno desde una

perspectiva dinámica del mercado de trabajo, es decir, comparando los

salarios de los empleos que se crean, los que se destruyen y los que

sobreviven. Así, mostramos que los salarios medianos habrían crecido en

la última década a una tasa del 2% anual si aislamos el efecto

composición negativo generado por las altas y bajas laborales que se

producen mayormente por debajo de la mediana.

En esta entrada examinamos si las altas tasas de paro, subempleo y

precariedad laboral que se han registrado en España en los últimos años

son también unos determinantes de la moderación salarial.

En el último informe anual

sobre mercado de trabajo y desarrollos salariales de la Comisión

Europea se constata que, después de cinco años de expansión económica,

los mercados de trabajo de los países de la UE están ya todos cerca de

alcanzar los niveles pre-crisis. Sin embargo, los aumentos salariales

siguen su senda de moderación, en especial cuando se comparan con los

estándares históricos. En la misma línea que la CE, Cuadrado y Tagliati (2018)

muestran de hecho que la moderación salarial en España se puede

explicar principalmente por las altas tasas de paro y subempleo, y las

bajas expectativas de inflación. En otros países europeos, las menores

tasas de crecimiento de la productividad también están afectando

negativamente al crecimiento de los salarios.

El subempleo

Para explicar por qué los aumentos salariales siguen siendo tan moderados a pesar de la mejora de las tasas de paro, Bell y Blanchflower (2018)

(ByB) muestran que el fenómeno del subempleo que surgió dramáticamente

en varios países durante la crisis está persistiendo durante el actual

período expansivo. Los niveles de subempleo afectan no solo a los

salarios mensuales (por trabajar menos horas), sino también a los

salarios/hora, dada la penalización que suele acompañar a los contratos a

tiempo parcial en comparación con otros similares a tiempo completo

(véase la revisión de teoría y evidencia al respecto en Bell y Blanchflower), al margen de los efectos discriminatorios que se mantienen incluso en el largo plazo (Fernández Kranz y Rodríguez-Planas)

Para medir el subempleo se suelen utilizar el indicador U6 o tasa de infrautilización del trabajo propuesta por el BLS que, tal como mostramos aquí, incorpora

a los parados, a las personas que desean trabajar y no buscan empleo,

así como a las personas que trabajan a tiempo parcial por no encontrar

un empleo a tiempo completo. ByB

proponen otros indicadores alternativos de subempleo basados en la

diferencia entre el exceso de horas de trabajo para los que deseen

trabajar menos horas y el total de horas de trabajo de más que desean

trabajar los subempleados.

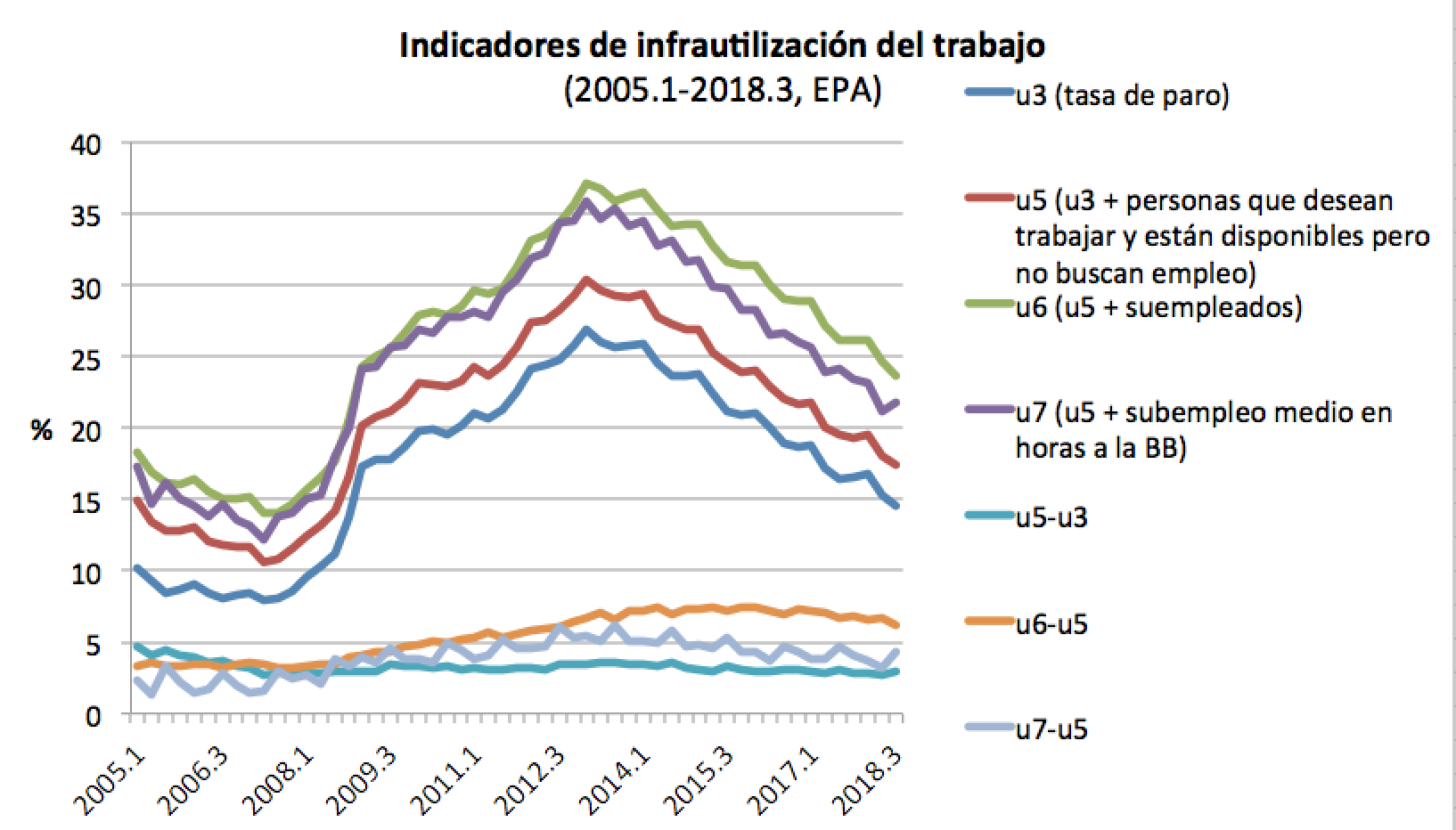

La evolución de estos indicadores además de u3 (la tasa de paro) se

muestran para el caso español desde el año 2005 en el siguiente gráfico.

Como se puede observar en este gráfico, los indicadores de subempleo

han crecido durante la crisis de forma sustancial y se han mostrado

resistentes a la baja en el período expansivo (cuando se miden por el

número de personas subempleadas, u6) o han bajado ligeramente, aunque

todos siguen por encima de los niveles pre-crisis (cuando se utiliza el

indicador de ByB, u7).

Precariedad

Al igual de los contratos a tiempo completo, los contratos temporales

también conllevan una penalización salarial (menor salario por hora)

cuando se comparan con los contratos indefinidos en empleos similares,

además de un menor salario anual o incluso mensual, por trabajar menos

días.

En nuestra serie sobre la evolución reciente de la precariedad laboral (aquí),

hemos mostrado que las tasas de temporalidad estaban volviendo a crecer

en el período expansivo, después de una caída sustancial durante la

crisis, aunque sin alcanzar los niveles pre-crisis. Además, mostramos

otro fenómeno que ha crecido en importancia a lo largo de la última

década: el aumento continuo de los contratos de muy corta duración (de 7

o menos días). Es necesario contrastar si este tipo de empleos está

influyendo también sobre los crecimientos salariales.

Una nueva estimación de los determinantes de las variaciones salariales

Para contrastar si el paro, el subempleo y la precariedad son

determinantes de la moderación salarial a lo largo de la última década

queremos complementar los estudios mencionados al inicio de esta entrada

con datos un tanto más desagregados. Para ello, usamos la MCVL, y

realizamos estimaciones de las tasas de variación interanuales de los

salarios medianos, calculados como se explicó en la primera parte de esta entrada como salarios diarios equivalentes a tiempo completo.

Distinguimos si la relación laboral (emparejamiento entre empresa y

trabajador) se ha dado de alta a lo largo del año, o si se trata de una

relación laboral que se mantiene en el mismo mes durante dos años

consecutivos (permanencias o "stayers"). Es decir, queremos contrastar

si los indicadores de paro, subempleo y precariedad afectan de la misma

manera a los salarios de las nuevas relaciones laborales y de las que se

mantienen o sobreviven.

En la siguiente tabla se muestran los coeficientes estimados para

varios modelos a los que vamos añadiendo sucesivamente variables de

paro, subempleo y precariedad.

Los resultados principales son los siguientes

i) La tasa de paro de la CCAA (u3) parece ser un determinante

negativo de los aumentos del salario mediano de las nuevas relaciones

laborales (altas). Sin embargo tiene un efecto positivo sobre los

aumentos de los salarios medianos de los emparejamientos que sobreviven

(permanencia).

ii) Que utilicemos otros indicadores de paro, incluyendo por ejemplo a

los trabajadores desanimados y otras personas que desean trabajar

aunque no buscan activamente (u5), no altera prácticamente los

resultados obtenidos con la tasa de paro tradicional.

iii) El subempleo en la CCAA afecta negativamente a las variaciones

de los salarios medianos de emparejamientos que se dan de alta, además

con un impacto que doblaría el del paro, cuando se mide con el número de

personas, u6-u5. Sin embargo, deja de ser significativo si utilizamos

el indicador de BB basado en la horas de trabajo deseadas.

iv) Si introducimos la incidencia del tiempo parcial en el sector y

comunidad autónoma, el efecto también es negativo para las nuevas altas y

refuerza el obtenido con la tasa de subempleo. Por el contrario, ni el

subempleo de la CCAA, ni la incidencia del tiempo parcial en el sector

de la CCAA tendrían efectos sobre las variaciones salariales de los

emparejamientos que han sobrevivido.

v) La tasa de temporalidad también supone una penalización sobre la

tasa de crecimiento de los salarios de las nuevas altas, y ninguna sobre

las que permanecen. Y este efecto se ve resforzado por una reducción

adicional en por un aumento del porcentaje de contratos de muy corta

duración (7 días o menos), de nuevo sólo para los salarios medianos de

las altas.

Conclusiones:

Hemos intentado completar los estudios recientes cuyo objetivo es

explicar la moderación salarial, tanto en España, como en otros países

europeos y EEUU, introduciendo además del paro y del subempleo, la

precariedad, y en especial, el aumento de los contratos de corta

duración, que es un fenómeno que está teniendo un peso cada vez mayor

sobre el volumen total de contratación en años recientes. A diferencia

de estos estudios, distinguimos además entre nuevos emparejamientos

entre empresas y trabajadores (altas), y emparejamientos que sobreviven o

permanecen vigentes en dos años consecutivos.

Mostramos que tanto la tasa de paro, como los indicadores de

subempleo y de precariedad, como la tasa de temporalidad, y en especial,

la proporción de contratos de muy corta duración, son factores

importantes a la hora de explicar la moderación salarial, al tener un

efecto negativo sobre los crecimientos salariales de los nuevos

emparejamientos. Por el contrario, sólo la tasa de paro está vinculada

con los aumentos salariales para los que permanecen, y el efecto parece

ser positivo.

Una implicación de estos resultados es es que posiblemente con

mejoras del nivel de empleo no sea suficiente para acabar con el

fenómeno de la moderación salarial. Para ello, la mejora de los niveles

de paro, debe ir acompañada de una reducción de los niveles de subempleo

y precariedad. Por el contrario, generar aumentos salariales

artificiales sin una previa mejora de estos indicadores que pueda

producir un agravamiento de los fenómenos de paro, subempleo y

precariedad, puede tener efectos perjudiciales sobre los salarios a la

larga, reduciendo en parte o anulando dicho aumento salariales.