Qué lecciones derivan de estos casos.....Que debemos focalizar las políticas hacia incentivos al crecimiento de la productividad (innovación) y acumulación de capital. Que el gobierno ha de ser creíble y mirar al futuro, y que las instituciones han de evitar la “enfermedad de la inconsistencia en el tiempo”....

.....Hoy en día tenemos mucho conocimiento disponible que, combinado con actividades innovadoras específicas para cada país, daría magníficos resultados.

Conclusiones:

Implementar políticas para el largo plazo es mucho más importante que para el corto plazo.

Aunque un gobierno esté comportándose adecuadamente, si no transmite credibilidad y compromiso, generará dudas e incertidumbre dando resultados negativos. Ya hay suficiente incertidumbre en el mundo como para que un gobierno venga a añadir más.

http://www.eexcellence.es/index.php/entrevistas/con-talento-entrevista/1791-executive-excellence

Categoría: Personajes con talento

Finn Kydland nació en Bjerkreim en casa de sus abuelos maternos y creció en Søyland, al sur de Stavanger, una población de apenas 8 granjas, donde tenía a sus abuelos como vecinos más próximos. Su padre, el hijo mayor, como Finn, cambió la tradición granjera por el transporte de leche -y otros productos agrícolas- adquiriendo un camión, que luego serían dos.

Kydland cursó sus primeros 7 años de educación primaria en compañía de los hijos de otros granjeros. Para la secundaria hubo de desplazarse a Byrne donde recibió una educación que él calificó de excepcional: “Más de una vez he dicho que sabía más matemáticas (cuando acabé el bachillerato superior) que los estudiantes de master en economía o empresariales, incluso de escuelas tan bien posicionadas como la Carnegie Mellon. Como consecuencia de mi experiencia en los 12 años de escuela, siempre he pensado que durante la escuela elemental los niños deberían divertirse y, a partir de la superior, se debería enfatizar la educación”.

Pensó en ingresar en Ingeniería -donde le podría sacar rendimiento a su conocimiento en matemáticas- pero teniendo dudas, decidió dedicar un año a la enseñanza, que al final resultaría importante en su carrera.

De hecho, allí conoció a Harald Arrestad, compañero profesor, quien además le consiguió trabajo de contable (hizo el curso de contabilidad por correspondencia) iniciando sus primeros contactos con el mundo empresarial. Fue tras este contacto, cuando tomó la decisión de ingresar en la escuela de Empresariales NHH, de reciente creación.

Curiosamente, no fue admitido a la primera (por razones de valoración de currículo académico, no por conocimientos o capacidad) y aprovechó para dar un año más de clases a la vez que estudiaba para completar su currículo, con el objetivo de entrar en el NHH.

Además, continuó con su relación con Arrestad, ocupándose del negocio de importación de peces tropicales desde Holanda. Tan ocupado estuvo que no pudo terminar los cursos y decidió hacer el servicio militar obligatorio, a la vez que aprobó el ingreso en la NHH durante un permiso.

Terminó sus estudios y en el 69 viajó a los Estados Unidos para hacer su tesis doctoral en la Escuela de Administración Industrial para graduados en la Universidad Carnegie Mellon. Curiosamente, en su primer día, y entrando por la puerta de atrás acompañado de Sten Thore, éste le presentó a Herb Simon, quien sería premio Nobel en 1978.

A partir de aquí ya casi todo es historia, como los cursos de fluctuaciones económicas con Robert Lucas (Nobel de 1995) donde -y en clase- se desarrollaron y analizaron, delante de ellos, lo que sería la base de la publicación de Expectativas y neutralidad del dinero.

En todas las carreras hay momentos importantes como la publicación de sus primeros papers: “Dualidad en la programación fraccional”, pero fue en agosto de 1971 cuando se topó con un profesor recién llegado, Ed Prescott, con quien recibiría el Nobel de Economía.

Kydland regresó a Finlandia, en 1973, con su mujer y su primer hijo. Tras una estancia de casi tres años, volvió a Estados Unidos –teóricamente de forma temporal- a la Universidad de Minnesota. Recibió entonces una oferta de la Carnegie Mellon para ser profesor asociado… y terminó quedándose para siempre. El resto ya es historia conocida.

Dentro del ciclo de conferencias “Enseñanzas de la crisis”, organizado por la Fundación Rafael del Pino, hemos tenido el placer de disfrutar del talento y la empatía del profesor Kydland. Aun siendo cada vez más frecuentes los eventos donde se discute sobre soluciones a la crisis que estamos viviendo, esta conferencia no ha sido una más. El profesor Finn Kydland nos enseña qué es lo que ha pasado en los últimos decenios, guiándonos hacia unas objetivas deducciones que nos han convencido.

Kydland es premio Nobel de Economía -junto con Prescott- de 2004 por sus investigaciones sobre la macroeconomía dinámica, sobre los tipos económicos y la política macroeconómica. Consiguió, en la conferencia que en parte reproducimos, hacernos comprender las fuerzas que impulsan los ciclos económicos y la importancia de la consistencia en el tiempo de la política económica.

La teoría de Kydland y Prescott -que reinterpreta a Keynes- realizada en el periodo 1977-82 fue la plataforma sobre la que se sustentó este premio Nobel. Ambos consiguieron demostrar cómo las políticas económicas aplicadas por los gobiernos, y los cambios tecnológicos, inciden de forma significativa sobre el comportamiento económico a largo plazo. Dicho de otra manera, mientras que los economistas Keynesianos ortodoxos habían basado sus argumentaciones desde la perspectiva de la demanda, los profesores Prescott y Kydland demostraron que las políticas de oferta ofrecen mejores resultados a largo plazo. Con su aportación ofrecieron una explicación de las causas que habían conducido al fracaso de las políticas antiinflacionistas de los años 70.

La academia sueca consideró que la mayor contribución de los profesores Kydland y Prescott fue sentar las bases de un amplio programa de investigación sobre la credibilidad y viabilidad de la política económica. Su investigación ha tenido una amplia influencia en las reformas de los bancos centrales y en la políticas monetarias de numerosos países.

Conferencia del 7 de abril del 2010 en la Fundación Rafael del Pino por Finn E. Kydland, Nobel 2004 de Economía.

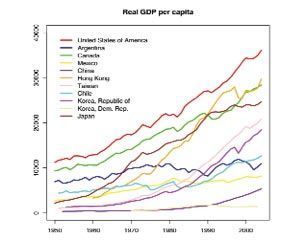

Este gráfico es una representación bastante ideosincrásica del PIB per cápita de una colección de países que se aproxima mucho a los ingresos per cápita. Nos da una idea orientativa de la evolución, en términos de ingresos y de producción, de los sectores que componen el mercado. Como se puede ver, los países elegidos son una representación de ejemplos de evolución diferentes. Por un lado, los Estados Unidos o Canadá, que (desde los años 50) mantienen un crecimiento sostenido. Otros comienzan en buenas posiciones, como Argentina que hace 120 años era un de los países más ricos del mundo, pero terminan derivando hacia una evolución más o menos plana.

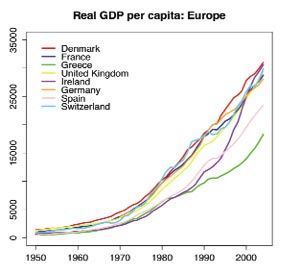

Viendo el gráfico europeo hay países, como Dinamarca, que siempre se han mantenido en el grupo de cabeza. Otros, como Irlanda, España y Grecia comenzaron a despegar a finales de los 80 pero Irlanda, en la segunda mitad de los 90, creció de forma asombrosa. (Gráfico en PIB per cápita donde las paridades de capacidad de compra han sido ajustadas).

En el continente africano el entorno es mucho más deprimente. ¡El cuadro está en dólares valor año 2000 y sólo alcanza unos 3.500 dólares! Hay momentos donde algunas naciones tienen éxito en su actividad, como la República del Congo, pero luego todo se desploma. El único caso interesante es Bothswana, pero incluirlo habría roto las escalas. Es un ejemplo de país rico en recursos naturales y capaz de llevar una tendencia positiva debido a su estabilidad.

¿Cómo podemos comparar y qué lecciones podemos aprender de estos gráficos?

Al afrontar los análisis de datos, siempre se comparan las políticas de los países entre sí, enfrentando países con políticas adecuadas con otros cuyas políticas no lo sean tanto, con el objetivo de dar una visión comprehensiva, utilizando informaciones que permitan entender la relación entre la consistencia en el tiempo y el crecimiento de las naciones.

En el mundo actual, todos los gobiernos se enfrentan a poderosos incentivos que les llevan a actuaciones incorrectas en la planificación económica a largo plazo (demostrables matemáticamente) y conocemos los factores que estimulan y deprimen el crecimiento económico.

Las dinámicas de los fenómenos macroeconómicos se plantean siempre hacia futuro, aunque las decisiones suelan ser frustrantes, dadas las dificultades para plasmarlas. Actualmente se intentan desarrollar herramientas que nos permitan entender las dinámicas mejor, a través de la ayuda de los ordenadores. El hecho es que las decisiones que hoy tomemos dependerán en gran medida de nuestra percepción actual del futuro.

Una fórmula para poder entender estas dinámicas es la función agregada de la producción: GDPt: Zt f(KtLt) -donde el factor situado a la izquierda representa el factor real (ajustado a la inflación) del PIB y t representa un momento elegido arbitrariamente. f es una descripción de la habilidad/capacidad productiva de la economía y dependerá de: habilidad productiva, número y calidad de factorías y maquinaria, edificios de oficinas, etc; todo ello influenciado la variable K (capital) y L (labour). Z es un factor inductor de la economía. Ante una determinada cantidad de K y L, creciendo Z crecerá el PIB. Z depende de muchos condicionantes: la actividad innovadora en la economía, la tecnología, etc.

En términos generales (sobre todo a largo plazo), son las actividades innovadoras y cambios tecnológicos (Z) quienes generarán incrementos sustanciales en la capacidad productora si el capital y el trabajo permanecen constantes.

Pero, para que Z crezca se requiere capital. Aunque se descubran nuevos productos, o formas nuevas de acometer proyectos, sin el capital necesario para invertir en ellos, estos avances no se aprovecharán adecuadamente. Es la tecnología y la innovación lo que permite convertir el capital y el trabajo en crecimiento de bienes y servicios.

Prescott y yo afirmábamos que la principal contribución de lo que llamábamos la Teoría de Ciclos de Negocios Reales era la inclusión de las personas en este modelo. Las descripciones específicas de los problemas a los que las personas se enfrentaban en la toma de decisiones complicaban el modelo; y dentro de esas descripciones están las actuaciones de los gobiernos.

¿Cuál es el papel del gobierno en este marco?

En el PIB influyen, además de la cantidad y calidad de las compras del Estado, muchos otros factores integrados en el modelo de la economía.

El producto es una función de tres partes: capital, trabajo y tecnología. El input trabajo es difícil de mejorar a corto plazo pues depende del crecimiento de la población. Las mejoras en la educación, que afectan a la cualificación, son muy importantes, pero de efecto lento.

En cambio, el factor tecnológico es extremadamente importante, pero está condicionado por el capital para poder aprovecharse de las mejoras en la tecnología. Es aquí donde el gobierno tiene gran importancia por su capacidad de influir en los incentivos sobre actividades innovadoras y el fomento de la acumulación de capital, al ser responsables de la política fiscal y la política monetaria.

La política fiscal está relacionada con la gestión del gasto. El gobierno influencia desde los paquetes de estímulos -un elemento de la política fiscal- hasta los impuestos (que representan su capacidad de “generar los fondos”).

De ahí la importancia de la política fiscal de un gobierno, que se ve reflejada por la consistencia (o falta de ella) de algunos ejemplos que a continuación se exponen y que corroboran lo que la teoría sugiere y los datos apoyan:

Cuando las cosas comenzaron a ir mal en los Estados Unidos, a final del 2007, el gobierno consideró las devoluciones temporales de impuestos (a personas con ingresos hasta los 75.000 USD): una opción fiscal con el objetivo de incentivar el consumo privado; pero, ¿era acertada? Cualquier macroeconomista nos dirá que el efecto será bajo o negativo. Incluso dirigida exclusivamente a personas de ingresos medios o bajos, los efectos serían diferentes a los deseados, ya que la tendencia observada en estos casos es un incremento del ahorro.

Japón lo probó repetidamente en los años 90: un ejemplo de cómo un gobierno puede equivocarse. Luego se intentó otra vía: el incremento del gasto público, con “paquetes de estímulos” en infraestructuras. Cuando hay mucho trabajo y recursos baratos, los proyectos adecuados harán que la economía sea, en el futuro, más productiva compensándose la deuda inicial de la realización de los mismos.

En el caso japonés, hubo poca profundidad en la reflexión tras estas iniciativas. Parece ser que el objetivo principal de estos estímulos fue incrementar la actividad económica y frenar el creciente paro. Actuaciones de este tipo son un despilfarro de recursos. Si la preocupación fundamental fuese el paro, se deberían dirigir directamente estos recursos hacia la formación y capacitación de aquellos que pudieran verse afectados. La recapacitación de personas en sectores con posibles crisis a medio plazo es más productiva.

La política monetaria recibe probablemente más atención de la que debería. Muchos parecen pensar que la política monetaria puede relanzar a economías que sufren. La realidad es que las políticas monetarias estándares hoy no tienen mucho poder. Es muy difícil encontrar mecanismos teóricos de propagación a través de los cuales los cambios monetarios puedan relanzar una economía.

Algunas de las acciones recientemente emprendidas por la reserva federal americana, como comprar 1.3 trillones de hipotecas basura, no pueden considerarse como política monetaria. Ni siquiera como buena política, ya que pone el dinero de los contribuyentes en riesgo. Más razonable parece que los bancos centrales inyecten liquidez en el sistema para combatir los graves problemas a los que se enfrentaban invirtiendo la caída del flujo del dinero en los mercados.

Si tenemos en cuenta que la tremenda cantidad de dinero -moneda más depósitos a corto (una forma habitual de cuantificar la cantidad de dinero)- existente, y que esta es muy superior a aquella sobre la cual el banco central tiene control (base monetaria = divisa + reservas) veremos la lógica tras estos razonamientos. El diferencial en que es superior la cantidad de dinero (en volumen) a la base monetaria es lo que llamamos multiplicador monetario: Cantidad de dinero= multiplicador monetario x base monetaria.

En este caso, el multiplicador monetario se vio afectado negativamente por el crecimiento de los ratios reserva/depósitos y moneda/depósitos. Al multiplicador monetario le afectan dos medidas esenciales; una de ellas es el porcentaje de depósitos bancarios como reservas.

En Estados Unidos solía ser del 10%, pero declinó por debajo del 7%. En 2007, al detectarse problemas, ese porcentaje se subió (se necesitaban mayores reservas). Al mismo tiempo, y en cierta medida debido a la percepción de falta de seguridad de algunos bancos, suficientes personas cambiaron de depósitos a liquidez, haciendo subir ese ratio.

Si ambos factores suben a la vez, el multiplicador monetario cae; y eso es lo que pasó. Por eso, la inyección de liquidez en forma de base monetaria fue necesaria para mantener la cantidad de dinero estable, pudiendo así mantener el banco central los índices de inflación estables, evitándose la deflación; una acción razonable.

La inyección de liquidez (base monetaria) no es inflacionaria, salvo en el caso que compense la caída del multiplicador; pero, ¿qué pasará en los próximos años? ¿Qué pasará si ambos ratios regresan a niveles normales? El multiplicador monetario subirá, evitando que entremos en deflación.

Supongamos que un gobierno tiene como objetivo, estable y a largo plazo, el maximizar la medida del valor de bienestar nacional a lo largo del tiempo. Esta política “óptima” requerirá de mecanismos de compromiso para ser implementada, ya que sin ellos los resultados pueden ser muy negativos.

Antes de entrar en la discusión sobre la consistencia de la política de un gobierno a lo largo del tiempo, es necesario desarrollar una pequeña teoría introductoria: Supongamos que tenemos una serie de gobiernos “benignos” (gobiernos que tratan de comportarse a favor del interés de la gente). Aunque sea difícil de definir cómo sería en la práctica este objetivo, imaginemos que se pudiese describir una función que explicase lo que debería hacer un gobierno para intentar imponer -de manera que redundase en el beneficio del país- políticas o medidas que mejorasen las condiciones de la población. Para ello (y simplificando), imaginemos que los objetivos del gobierno permanecen constantes a lo largo del tiempo, sin imposiciones de cambios en el mismo y eliminando la política del contexto; creemos una perspectiva teórica suponiendo que desarrollamos el mejor plan para el gobierno, en línea con los objetivos antes descritos: El Plan Óptimo.

Una vez planteado, veremos entonces que este plan óptimo puede resultar inconsistente a lo largo del tiempo. ¿Por qué?: pues porque aparecerán importantes incentivos para que el gobierno cambie su política.

Por eso, un factor esencial para poder implementar este “plan óptimo” -para que exista consistencia en la política económica y redunde en el crecimiento de las naciones- es encontrar una forma de comprometer al gobierno a cumplirlo. Pero, poder crear un compromiso así en la práctica no es fácil. En la mayoría de las instancias, sobre todo en la política fiscal, resulta difícil imaginar este compromiso proyectado en años.

La intencionalidad, para que esto ocurra, esta íntimamente relacionada con la naturaleza a futuro en la toma de muchas decisiones importantes, como decisiones de inversión. Así, por ejemplo, si una compañía optase por construir una fábrica de un billón de euros, las razones de dicha inversión dependerían de los retornos esperados en términos de valor actual; en suma, de las expectativas. Esas expectativas se planificarían para un tiempo dado, pongamos por ejemplo una década, y los resultados, después de impuestos, habrían de ser, evidentemente, positivos.

Es en estos casos donde los gobiernos tienen un rol esencial ya que, ¿qué seguridad tienen los inversores de que el gobierno no les subirá los impuestos sobre los beneficios una vez transcurridos 5 o 10 años?

Este es un ejemplo evidente de cómo las inversiones dependen de la política a futuro de los gobiernos y de la importancia de ese plan óptimo que antes hemos mencionado. La parte esencial del planteamiento de la teoría de la inconsistencia se basa en que, si avanzados 5 años el gobierno decidiese cambiar dicho plan (por los incentivos que aparecen para cambiarlo), el nuevo escenario obligaría a ulteriores cambios con ulteriores consecuencias. El plan original tomaba en consideración decisiones de hace 5 años; pero esas decisiones, ya ejecutadas (la fábrica ya está funcionando y dando beneficios) hacen que el gobierno pueda preguntarse qué incentivos sigue teniendo para continuar con ellas.

Si el plan original ha incentivado las inversiones y el capital ha crecido, existirá la tentación, por parte del gobierno (especialmente si se convence de que existen necesidades de financiación) de aumentar los impuestos sobre esos ingresos respecto de lo que habían prometido en el plan original; pueden, con toda lógica, estar convencidos de que aun cambiando las reglas del juego -estas fábricas que ya están funcionando- continuarán produciendo. Ahora bien, actuar así tiene consecuencias ya que el impacto resultante caerá también sobre las inversiones nuevas a futuro. Pueden prometer que no lo volverán a hacer, pero ¿les seguirán creyendo?

Este es un sencillo ejemplo de las tentaciones de la imposición sobre el capital físico. Pero también se puede incrementar la imposición sobre el capital humano, a través de las políticas de imposición progresivas, incrementando los porcentajes de ingresos al crecer los salarios. Hay incluso otros ejemplos extremos y más sangrantes como la ingeniería financiera, utilizados en más de un país latinoamericano, para generar la hiperinflación como método para reducir la deuda del Estado.

Han existido formas a través de las cuales se pueden frenar estas intenciones como era el patrón oro, que permitía dar confianza a los inversores; o los bancos centrales independientes que, al menos en el caso de política monetaria, intentan separar sus decisiones de las presiones políticas, aunque esto depende de los países, pues en el caso de los Estados Unidos, no está fuera de lugar preocuparse por la independencia del Banco Central frente al Tesoro, creador de políticas fiscales. El Bundesbank, al contrario, siempre ha sido reconocido como sólido; una institución a la cual no se podía inducir a hacer algo que no hubiese anunciado con mucho tiempo.

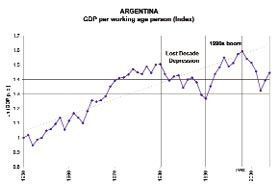

Podemos ilustrar este razonamiento comparando el ejemplo Argentina e Irlanda. El cuadro es en escala logarítmica (o proporcional), donde vemos grandes altibajos sin crecimiento real.

Hasta los años 80, Argentina tenía un crecimiento medio, pero después las cosas se derrumbaron por las “enfermedades” de la inconsistencia en el tiempo: hiperinflaciones, devaluaciones, congelaciones de depósitos, impagos de obligaciones del Estado. El resultado: desconfianza entre los inversores.

Irlanda* hizo gratuita la educación secundaria a finales de los 60; en 30 años tenía una fuerza laboral educada, pero no tenían capital. En la década de los 90, la política fiscal, planificada para un largo recorrido, junto con las bajadas de impuestos para 20 años y la inversión en educación precedente hicieron despegar al país.

Aunque varios factores influyeron, uno resultó determinante: el compromiso de reducción impositiva sobre ingresos por 20 años. Fueron muy explícitos sobre la política fiscal, diseñada para el largo plazo y los resultados son evidentes. *Ver cuadro 2

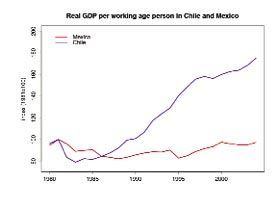

Chile frente a México en la crisis de 1981

Este es un ejemplo de dos países golpeados por un shock similar. A principios de los 80, los intereses eran altos y los precios de sus principales recursos naturales (cobre y petróleo) cayeron a niveles muy bajos. En Chile los bancos, que representaban la mitad de los depósitos del país, no tenían liquidez. El Gobierno tomó su control. Decidió rápidamente cuáles eran solventes y eliminó el resto. En tres años los reprivatizó, estableció un marco regulatorio y liberalizó el mercado.

México, de forma similar, nacionalizó la totalidad del sistema bancario pero no lo volvió a privatizar. Como consecuencia, los burócratas decidían quiénes podían recibir préstamos. Aunque la reprivatización del sistema bancario mexicano no ocurrió hasta bien entrada la década de los 90, aún no han remontado de aquella crisis. En el gráfico, vemos que Chile sufrió una caída del 20% del PIB, pero a partir del 2º año, comenzó a crecer por un proceso de reorganización bancaria que dio créditos a proyectos viables y experimentó una recuperación excelente. En México, el daño inicial fue menor pero el hecho es que nunca se ha recuperado. Este es un claro ejemplo de que, aunque dolorosas, las decisiones tomadas a corto plazo son necesarias para el crecimiento a largo.

Korea es otro caso similar. En el 97, muchos países del área fueron golpeados. Korea del Sur recibió un duro impacto. Otros países intentaron estimular la economía a corto plazo, como Tailandia u otros. Hoy Korea los supera ampliamente.

La comparación entre Finlandia y Japón también sigue esta tendencia. Ambos países sufrieron problemas al comienzo de los años 90. A Finlandia le golpeó la caída del muro de Berlín con la pérdida de sus exportaciones al bloque soviético; y a Japón, el crash del mercado inmobiliario. Finlandia se comportó de forma similar a Chile, recuperándose rápidamente y Japón, que imitó a México, aún no se ha recuperado.

La realidad demuestra que no es tan importante la naturaleza del golpe como la de las políticas aplicadas para la recuperación.

Qué lecciones derivan de estos casos:

Que debemos focalizar las políticas hacia incentivos al crecimiento de la productividad (innovación) y acumulación de capital. Que el gobierno ha de ser creíble y mirar al futuro, y que las instituciones han de evitar la “enfermedad de la inconsistencia en el tiempo”.

Al analizar la política económica de un gobierno es importante ver dónde radican los incentivos, para la innovación y la acumulación de capital, de dicha política. Toda política ha de ser creíble y ha de mirar al futuro si quiere tener éxito. Argentina nunca ha aprendido. Tras 15 años de observación vemos que algunas de sus medidas han carecido de lógica, estando enfocadas al muy corto plazo.

Hay un libro de Parente y Prescott (Barriers to riches) cuyas conclusiones son similares a las aquí expuestas. Con las políticas adecuadas, los potenciales de crecimiento no son el 2 o 3% sino el 200 o 300%, evidentemente a lo largo de un tiempo. No es una exageración y espero que este concepto se transmita.

El porqué de la disparidad de riqueza entre las naciones:

Los ingresos bajos son el resultado de políticas específicas, y locales, que de forma directa o indirecta restringen el uso de tecnologías y prácticas laborales disponibles. Además, la protección de intereses creados es tremendamente negativa.

Hoy en día tenemos mucho conocimiento disponible que, combinado con actividades innovadoras específicas para cada país, daría magníficos resultados.

Conclusiones:

Implementar políticas para el largo plazo es mucho más importante que para el corto plazo.

Aunque un gobierno esté comportándose adecuadamente, si no transmite credibilidad y compromiso, generará dudas e incertidumbre dando resultados negativos. Ya hay suficiente incertidumbre en el mundo como para que un gobierno venga a añadir más.

Entrevista publicada en Executive Excellence nº70 may2010

No hay comentarios:

Publicar un comentario