¿Una Unión geopolítica o una Unión "fortaleza"?

Un análisis del acuerdo provisional de la cumbre de la UE sobre el presupuesto de la UE

La cumbre europea de la semana pasada será recordada por la histórica

decisión de iniciar conversaciones de adhesión con Ucrania. Como

consecuencia del veto impuesto por el primer ministro húngaro Orban,

los líderes de la UE no lograron acordar un paquete financiero de 50.000

millones de euros para acompañar esta decisión, pero existe un firme

compromiso entre los otros 26 Estados miembros de la UE para encontrar

soluciones alternativas que aporten los fondos necesarios a Ucrania.

Muchos observadores han visto en esta decisión sobre Ucrania la señal de un giro definitivo hacia una Unión geopolítica. Sin embargo, en la "última" cumbre de la UE se debatió otro asunto importante: la revisión del presupuesto de la UE a largo plazo. La decisión sobre esta revisión se ha comunicado para principios de la próxima, pero un vistazo al acuerdo provisional alcanzado durante la cumbre de la UE dice mucho sobre el tipo de Unión hacia la que nos dirigimos.

En cuanto a la distribución por prioridades, en la propuesta de la Comisión Europea los fondos adicionales de la UE se distribuyen a partes aproximadamente iguales entre cuatro prioridades: apoyo a Ucrania (17.000 millones de euros), refuerzo de la migración y la acción exterior (15.500 millones de euros), apoyo a las inversiones en tecnología digital y profunda, tecnología limpia y biotecnología para reforzar la autonomía estratégica de Europa a través de un nuevo instrumento denominado "STEP" (10.000 millones de euros) y cobertura de los costes de endeudamiento del Next Generation EU, superiores a lo previsto (19.000 millones de euros).

En el acuerdo provisional del Consejo, las cuatro prioridades no tienen el mismo peso. Dejando a un lado la ayuda a Ucrania (que está pendiente), la principal víctima de la nueva reasignación de fondos es el apoyo a las tecnologías estratégicas (STEP), que se reduce de 10.000 millones de euros a 1.500 millones de euros. Examinando los apartados del acuerdo sobre STEP, queda claro que la visión de los líderes de la UE es financiar nuevas tecnologías estratégicas mediante reasignaciones de los fondos de cohesión de la UE en lugar de con nuevos fondos (en el acuerdo hay algunas disposiciones para incentivar esta reasignación). La falta de nuevo dinero para apoyar la tecnología crítica de vanguardia constituye un duro golpe para las ambiciones de autonomía estratégica de la UE.

En contraste con STEP, la prioridad "Migración y retos exteriores" sufre recortes menores y garantiza una cantidad significativa de financiación (11.500 millones de euros). A pesar de una referencia genérica a la necesidad de adaptar la Unión a "un contexto de extraordinaria tensión geopolítica", al examinar el acuerdo del Consejo queda claro que la mayor parte de estos fondos adicionales servirán para atender necesidades relacionadas con el reto migratorio; es decir, ayudar a los Estados miembros a gestionar la afluencia de inmigrantes y las fronteras exteriores, aplicar el nuevo Pacto de Migración y Asilo (una vez adoptado) y financiar acuerdos de cooperación en materia de migración con terceros países.

Así pues, a juzgar por dónde ponemos el dinero de la UE, nos dirigimos

hacia una Unión fortaleza más que hacia una Unión ambiciosa y

geopolítica.

Por último, otro elemento preocupante del acuerdo del Consejo es el procedimiento para cubrir los costes adicionales de financiación del Next Generation EU. Como se explica en la propuesta de la Comisión, dada la fuerte subida de los tipos de interés, es probable que las cantidades reservadas en el actual presupuesto de la UE para cubrir los pagos de intereses del NGEU (14 900 millones de euros) sean insuficientes. Para tranquilizar a los inversores, es importante establecer un procedimiento que permita a la Unión movilizar rápidamente recursos adicionales para cumplir sus obligaciones con los tenedores de bonos. Mientras que la Comisión propuso un mecanismo simple y casi automático, que le permitiría solicitar al Consejo todos los recursos adicionales necesarios durante 2024-2027 para cubrir los pagos de intereses del NGEU (estimados en 19.000 millones de euros), el acuerdo del Consejo prevé un "mecanismo en cascada" más complejo. Antes de presentar una propuesta al Consejo, la Comisión tendrá que explorar la posibilidad de cubrir estos costes adicionales de financiación del NGEU mediante una reasignación de prioridades de los fondos de la UE; sólo si esto no es suficiente, la Comisión podrá presentar una solicitud de nuevos fondos al Consejo. Además, los Estados miembros tendrán derecho a impugnar las cifras de la Comisión y pedir al Ejecutivo comunitario que "reevalúe" su propuesta (es decir, que encuentre más dinero dentro del presupuesto de la UE). Incluso existe la posibilidad de que uno o varios Estados miembros lleven este asunto al Consejo Europeo, con el riesgo de bloquear la decisión durante meses. En resumen, lo que propone el Consejo es un procedimiento altamente político que puede enfrentar a los Estados miembros entre sí, puede bloquear la adopción de los presupuestos anuales de la UE si la cuestión se lleva al Consejo Europeo y puede no tranquilizar a los inversores del NGEU.

- https://agendapublica.es/noticia/18980/union-geopolitica-union-fortaleza-analisis-acuerdo-provisional-cumbre-ue-sobre-presupuesto-ue

Criterios para un Área Monetaria Optima

Europa debe conseguir acabar su integración para ser un Área Monetaria Optima (AMO- ZMO: Zona Monetaria Optima ) para avanzar hacia los estados unidos europeos (EUE-USE)

El euro y las economías periféricas de la UEM

- https://brujulaeconomica.blogspot.com/2020/12/el-euro-y-las-economias-perifericas-de.html

- https://articulosclaves.blogspot.com/2024/03/tener-claro-europa-es-una-comunidad.html

Política industrial europea: Más fondos no es suficiente

Este artículo es un resumen del trabajo del mismo autor publicado por el Real Instituto Elcano: European industrial policy: the lessons from NGEU in the new geopolitical framework, “more funds are not enough”

Si la Unión Europea (UE) pretende tener éxito en su carrera industrial, tecnológica y de generación de riqueza con China y Estados Unidos, deben alcanzarse otros objetivos como la creación de la Unión de Mercados de Capitales, la Unión Bancaria y la Unión Energética, acompañados de un nuevo instrumento financiero o fondo soberano. Nuevos instrumentos y políticas que deberían poder garantizar la eficiencia, sencillez, neutralidad y solidez que EEUU ha alcanzado con el IRA. Europa ha creado demasiados obstáculos administrativos y regulatorios para sus instrumentos financieros.

Europa tiene que cambiar su forma de relacionarse con el resto del mundo, comprometiendo y reforzando su agenda exterior con elementos industriales y de inversión que permitan beneficios claros para sus homólogos de forma equitativa y sostenible (Global Gateway, o la iniciativa UE-EEUU en el G-20 como alternativa la Ruta de la Seda china), al tiempo que defiende el Mercado Único evitando la fragmentación nacional y la competencia entre Estados miembros. También debe evitar la utilización de ayudas nacionales para atraer proyectos de inversión o rescatar empresas de forma asimétrica y contraria a los principios de integración europea.

Trump, el Covid-19 y Rusia han provocado la aceleración de una tendencia geopolítica previa, la necesidad de una nueva política industrial común en Europa, por dos razones principales:

En segundo lugar, la aceleración de esta tendencia provocada por la pandemia global de Covid-19, que puso de relieve los riesgos y consecuencias de la vulnerabilidad industrial y tecnológica que luego quedaron de manifiesto y que la posterior crisis de oferta, los llamados cuellos de botella, agudizó. Este proceso se hizo aún más evidente con la invasión de Ucrania que amplió la vulnerabilidad al sector energético, poniendo de relieve el riesgo que la dependencia rusa había generado en Europa, realidad que, aprovechando los instrumentos de inversión creados para hacer frente a la pandemia, principalmente el NextGenerationEU, condujo a una aceleración de la transición energética europea.

El IRA despierta a Europa

La industria como nueva clave para la seguridad nacional

La gran pregunta es si la UE puede y debe hacer lo mismo, y si podrá contribuir a configurar un nuevo orden internacional abierto, multilateral y basado en sus valores y principios tradicionales: democracia liberal, Estado de derecho, Estado de bienestar y economía de mercado abierta, y compatible con el vínculo transatlántico, mientras crece la rivalidad entre China y EEUU, y Rusia se convierte en el principal factor desestabilizador a nivel global y también en la vecindad europea.

En los EEUU voces importantes como Larry Summers han advertido de los riesgos que implicarían para el bienestar de la clase media estadounidense un aumento del proteccionismo y la consolidación de la desglobalización si ello conlleva la pérdida de acceso a bienes industriales y de consumo de menor precio.

La realidad es que la UE aún no ha tomado un camino claro. La UE debe abordar esta cuestión desde la perspectiva de la cadena de valor europea –tecnología, materias primas, investigación, desarrollo e innovación– y también de la construcción de la Unión Energética Europea, lo que requerirá reformar los Tratados (art. 194).

No es sólo una cuestión de seguridad como en EEUU, para Europa también es una cuestión de supervivencia para mantener su riqueza y bienestar y el modo de vida propio de la sociedad europea.

El enfoque europeo habitual que enfatiza la dimensión regulatoria es insuficiente. El poder blando no es suficiente. El grado requerido de transformación industrial que Europa merece necesita algo más que un incentivo o una camisa de fuerza regulatoria, porque exige complicidad y confianza empresarial para asumir en primera persona complejas inversiones productivas y tecnológicas privadas.

Europa también debe ser consciente de que el volumen financiero que dedica a subsidios industriales de manera no coordinada a nivel nacional es, al menos, equivalente al que EEUU ha puesto en circulación con el IRA (ver cifras en artículo original, 173.000 millones de € sólo en energía en el año 2020 antes de la invasión de Ucrania).El riesgo de ayudas y subsidios estatales nacionales e incontrolados en Europa

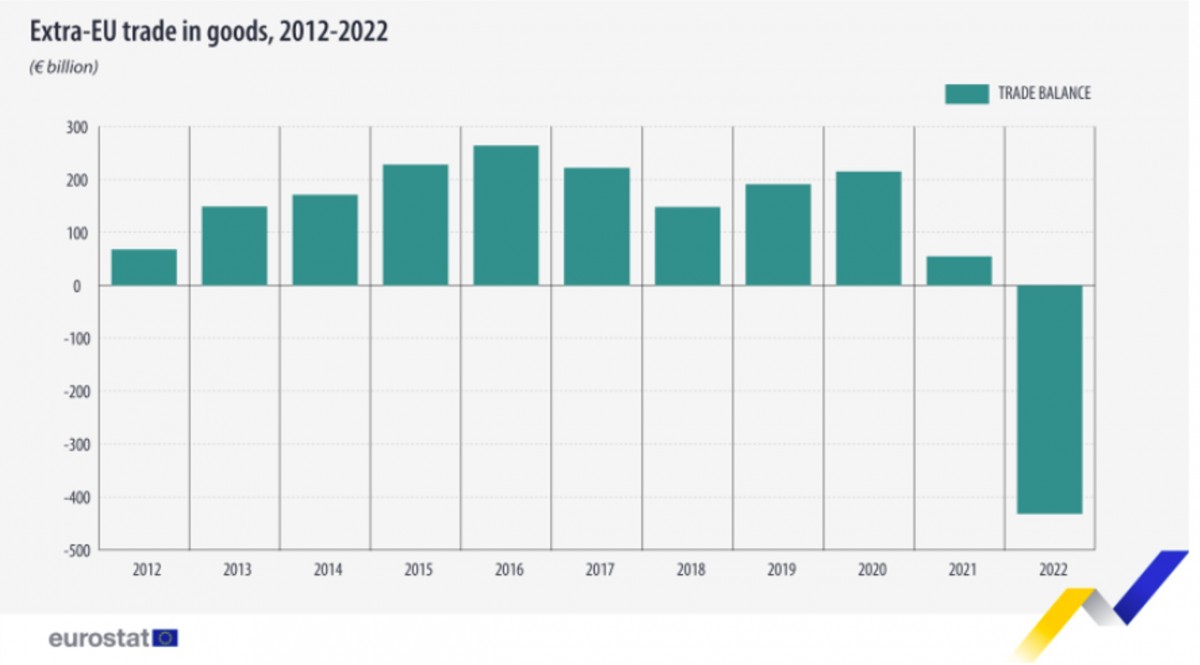

El comercio internacional

Asimismo, en el seno del Consejo de Comercio y Tecnología (TTC) UE-EEUU, es necesario avanzar en temas de fondo y con contenido efectivo que anclen negociaciones abiertas para garantizar los intercambios en sectores industriales y tecnológicos específicos.

Respecto a China, en el plano comercial, la presidenta Von der Leyen ha declarado que la UE quiere reducir los riesgos económicos y diplomáticos, pero no desconectarse, (de-risking not decoupling), porque una retirada total como la que parece perseguir EEUU no sólo sería inviable sino también contraria a los intereses europeos.Reducir riesgos con China

Las lecciones de NextGenerationEU y el caso de EspañaLa capacidad de absorción del sector privado europeo es limitada, esta absorción depende de las expectativas, la experiencia en escalamiento tecnológico (menor en Europa que en EEUU) y las dificultades de los sistemas administrativos nacionales y europeos que asignan fondos a los proyectos. No es tan fácil lograr una cooperación público-privada eficiente que se ajuste a los parámetros del mercado.

La principal razón de las dificultades encontradas es la naturaleza de los proyectos financiados con las nuevas facilidades financieras, mucho más difíciles de ejecutar que los que tradicionalmente han sido financiados con fondos europeos.

Es completamente diferente financiar la provisión pública de un bien -como una carretera- que la transformación de un proceso productivo de una empresa privada que, aunque financiada o cofinanciada, necesita tener sentido y coherencia financiera y de mercado de acuerdo con su especialización competitiva y sectorial, requiere tecnología e implica un riesgo.

Ampliar la tecnología europea

Tecnológicamente y desde una perspectiva industrial por lo menos es necesario unir todo lo “nuevo” a nivel europeo (IA, aeroespacial, computación cuántica, tecnologías de defensa, salud de vanguardia) y escalar la tecnología europea.

Eficiencia, sencillez, neutralidad y solidez

Conclusiones

También son necesarias reformas estructurales complementarias en ámbitos como la calidad del empleo y las cualificaciones, la resolución de insolvencias y quiebras, o la unidad del mercado dentro de los Estados miembros.

Por último, se necesita una gobernanza económica amplia y más orientada hacia ganancias reales de la actividad productiva, incluyendo la fiscalidad y la tributación, así como la reforma de nuestras maltrechas instituciones en todos los niveles para mejorar su capacidad de ejecución. La renuencia a aceptar el cambio sólo puede llevarnos a un mundo peor.

Europa entre EE.UU. y China: ayudas masivas y nueva guerra comercial

La ecologización de la economía estadounidense tiene la virtud de cortar de raíz cualquier crítica de proteccionismo, de obstaculización del desarrollo de China o de unilateralismo frente a los europeos. ¿Quién puede criticar seriamente el paso a las tecnologías verdes, quién puede impugnar la legitimidad de la implantación de fábricas de aerogeneradores, vehículos eléctricos o componentes electrónicos en suelo estadounidense?

Para Europa y China esta política es un reto para el que estaban desigualmente preparados.

Para Europa, el reto es triple. Su ADN es el libre comercio, sus divisiones internas son evidentes y los recursos que moviliza en estas cuestiones son limitados. El despertar europeo es reciente y de difícil puesta en marcha.

Antes de evaluar las posibilidades del proyecto europeo de reindustrialización mediante la ecologización de la economía, volvamos a la IRA, que es uno de los modelos de referencia.

La nueva política industrial americana

[Recibe los análisis de más actualidad en tu correo electrónico o en tu teléfono a través de nuestro canal de Telegram]

Europa en entredicho

El importe de las subvenciones en el marco del IRA, o de las ayudas a los semiconductores, tiene al menos la ventaja de ser transparente, lo que no ocurre con las subvenciones chinas, que son considerables y totalmente opacas.

Aunque hay que felicitarse por la toma de conciencia europea, y hay que tomar nota de la calificación de China como competidor sistémico, de ello no se deduce necesariamente que los planes europeos expuestos en dos grandes textos (el programa Green Economy y la ley Net Zero Industry presentada el 23 de marzo) sean realistas. Y en un contexto marcado por el crecimiento explosivo previsto de todo el sector de la industria verde, Europa se está quedando rezagada.

El primer compromiso de la UE es que para 2030 la UE produzca al menos el 40% de sus tecnologías limpias clave, como baterías, turbinas eólicas, electrolizadores, biometano, etc. El segundo texto sobre materias primas pretende asegurar el suministro de la UE de minerales críticos como el litio, el cobalto para baterías eléctricas y el silicio. El texto también propone un ambicioso programa de reciclaje y diversificación de los suministros. Para 2030, la UE quiere extraer de suelo europeo el 10% de su consumo de materias primas estratégicas (frente al 3% actual) y dejar de depender de un solo país tercero para más del 65% de sus importaciones de materias primas estratégicas. En la actualidad, la UE importa de China el 97% de su litio y el 93% de su magnesio.

Dudas pendientesEl ejemplo de la desaparición de la industria de paneles solares deja dudas sobre la capacidad de Europa para acelerar su transformación: Europa no ha sido capaz de resistir el tsunami chino, su industria solar ha sido barrida y sus organismos reguladores no han sido capaces de frenar la marea: el fracaso es político, industrial y normativo.

China es hoy fuerte, económica y políticamente. Con respecto a la Unión Europea y Estados Unidos, China está preparada para unas relaciones basadas en un equilibrio de poder, y hace tiempo que adoptó una política industrial muy ofensiva.

Si la ambición europea es grande, los medios tardan en movilizarse. Por el momento no está prevista ninguna financiación comunitaria, pero Bruselas ha aligerado las normas sobre ayudas estatales, propone una simplificación de los procedimientos hasta 2025 y una movilización de los fondos europeos aún no utilizados. La propuesta de un fondo soberano sigue siendo problemática, ya que los Veintisiete tienen opiniones divergentes sobre su necesidad. Según algunas estimaciones, la UE debería invertir 450.000 millones al año para su 'descarbonización'. El proyecto europeo está en marcha, pero las medidas operativas tardan en llegar.

A pesar de ello, Europa se ha fijado objetivos específicos voluntarios. Aunque de momento parezcan inalcanzables, constituyen una base prometedora. La evolución geopolítica y el conflicto chino-estadounidense obligarán a Europa, si no quiere alinearse, a definir su propia línea. Lo que está en juego hoy para Europa es la preservación de sus bases industriales, que están siendo puestas a prueba por las estrategias china y estadounidense. La Unión Europea debe promover sus propios intereses y denunciar la falta de acceso recíproco. ¿Hay que ir más lejos? ¿Hay que prever una Buy European Act? Por el momento, el paso a dar es demasiado alto.

Europa, focalización y política industrial

EEUU innova, China copia y Europa regula: el gran hándicap de la UE

Desde las fusiones hasta la inteligencia artificial, la agresiva normativa de la UE perjudica su capacidad para competir con China y Estados Unidos

https://articulosclaves.blogspot.com/2023/06/europa-entre-eeuu-y-china.html

https://www.pressreader.com/spain/el-confidencial/20240225/281621015273433

El título no es mío, se lo he leído al nuevo presidente de la Asociación Europea de Fabricantes de Automóviles (ACEA), Luca de Meo que, en una reciente entrevista, pedía que Bruselas demostrase que puede superar el sugerente enunciado. Mucha regulación, mucha rigidez, y poco dialogar con industriales, venía a decir. «A Europa, en lo que se refiere al futuro del sector del automóvil, le falta una estrategia consistente y ambiciosa que como industria nos merecemos, y en la que queremos participar, no podemos ser solo espectadores pasivos».

- https://articulosclaves.blogspot.com/2024/03/omc-aciertos-y-fallos.html

La globalización pasa al siguiente nivel

- https://articulosclaves.blogspot.com/2024/03/la-globalizacion-pasa-al-siguiente-nivel.html

Como explican aquí, en este caso no se trata de sueldos más bajos, sino de eficiencia y logística: producir en China sigue siendo más barato en masa salarial (aunque cada día menos), pero hay costes asociados (distribución, envíos, inventarios, etcétera) que equilibran la balanza.

- https://www.ft.com/content/5f7e76cd-8e57-4cdc-a61b-41d9d08c777e

- https://www.xataka.com/magnet/globalizacion-pasa-al-siguiente-nivel-industria-china-se-esta-yendo-a-paises-baratos

Las fábricas no volverán a Europa: Adidas cierra sus plantas robóticas y regresa a Asia de nuevo

Experimento fallido. El gigante textil ha anunciado el cierre de sus fábricas altamente tecnificadas y automatizadas en Alemania y Estados Unidos. Serán trasladadas al sudeste asiático por motivos económicos y de "flexibilidad", como ya sucediera hace décadas.

- https://www.xataka.com/magnet/fabricas-no-volveran-a-europa-adidas-cierra-sus-plantas-roboticas-regresa-a-asia-nuevo

El control de las minas en Bolivia, Argentina y Chile está desplegando una guerra geopolítica que pronto dará lugar a un nuevo paradigma energético que también espera dominar China. "¡Ya tienen toda la tarta!", alerta el economista Lukasz Bednarski

- Las inversiones exteriores directas en Alemania al nivel más bajo de 15 años

-La industria química y farmacéutica alemana se deslocaliza en EEUU

-China invierte masivamente en Brasil y desplaza a las empresas alemanas que se deslocalizaron allí.

- https://articulosclaves.blogspot.com/2024/03/la-globalizacion-pasa-al-siguiente-nivel.html

https://articulosclaves.blogspot.com/2024/02/el-vinculo-entre-rusia-e-india-esta.html

https://articulosclaves.blogspot.com/2024/02/europa-entender-su-perdida-de.html

https://articulosclaves.blogspot.com/2024/03/esta-la-industria-en-llamas.html

https://articulosclaves.blogspot.com/2022/03/china-en-africa-del-beneficio-mutuo-la.html

https://articulosclaves.blogspot.com/2024/03/arabia-saudi-en-el-mundo-las-relaciones.html

https://articulosclaves.blogspot.com/2024/03/una-relacion-mas-sana-entre-china-y-la.html

https://articulosclaves.blogspot.com/2024/03/step-la-apuesta-europea-por-la.html

https://articulosclaves.blogspot.com/2024/03/si-no-ganamos-dinero-con-los-electricos.html

https://articulosclaves.blogspot.com/2024/03/the-great-return-of-vertical-industrial.html

Alemania debe tomarse más en serio la desvinculación de la UE de China

https://articulosclaves.blogspot.com/2024/03/alemania-debe-tomarse-mas-en-serio-la.html

https://articulosclaves.blogspot.com/2022/05/espionaje-entre-paises-quien-se.html

https://articulosclaves.blogspot.com/2023/10/europa-en-la-era-de-la-politica.html

https://articulosclaves.blogspot.com/2024/01/la-estrategia-de-politica-comercial-de.html

https://www.vozpopuli.com/opinion/europa-esta-quedando-atras.html

https://articulosclaves.blogspot.com/2024/03/hacia-donde-va-la-transicion-energetica.html

https://articulosclaves.blogspot.com/2024/03/tener-claro-europa-es-una-comunidad.html

https://articulosclaves.blogspot.com/2024/03/cooperacion-de-la-ue-en-materia-de.html

https://articulosclaves.blogspot.com/2024/03/omc-aciertos-y-fallos.html

https://avisosnadie.blogspot.com/2023/02/europa-perdio-el-tren-y-sigue-perdiendo.html

https://avisosnadie.blogspot.com/2023/08/reaccionara-europa.html

https://articulosclaves.blogspot.com/2024/03/la-globalizacion-pasa-al-siguiente-nivel.html

Al no ser un estado federal es el motivo por el cual,cuesta tomar acciones conjuntas y el motivo por el cual no hay una política industrial conjunta

- https://articulosclaves.blogspot.com/2024/03/tener-claro-europa-es-una-comunidad.html

Instrumento de guerra comercial: La política industrial moderna y la OMC

https://brujulaeconomica.blogspot.com/2024/01/instrumento-de-guerra-comercial-la.html

Guerras comerciales.

China y EEUU tiene mecanismos conjuntos para competir, mientras Europa no es un estado federal capaz de competir

-https://articulosclaves.blogspot.com/2024/03/alemania-contra-europa.html

-https://articulosclaves.blogspot.com/2024/03/el-ceo-de-mercedes-benz-pide-bruselas.html

-https://articulosclaves.blogspot.com/2024/03/se-puede-salvar-la-industria-del.html

https://articulosclaves.blogspot.com/2024/03/se-esta-volviendo-proteccionista-la.html

https://brujulaeconomica.blogspot.com/2024/02/europa-focalizacion-y-politica.html

https://brujulaeconomica.blogspot.com/2024/03/el-rechazo-de-toda-politica-industrial_6.html

https://brujulaeconomica.blogspot.com/2023/12/las-claves-dimension-empresas.html

https://brujulaeconomica.blogspot.com/2024/03/alemaniahacia-lo-desconocido.html

https://brujulaeconomica.blogspot.com/2024/02/mas-alla-de-las-subvenciones-claves.html

https://brujulaeconomica.blogspot.com/2024/02/esta-la-nueva-orientacion-de-la.html

https://brujulaeconomica.blogspot.com/2024/02/europa-no-es-competitiva-debio-tomar.html

https://brujulaeconomica.blogspot.com/2024/02/europa-y-las-guerras-comerciales.html

https://articulosclaves.blogspot.com/2024/02/europa-pierde-competitividad-frente.html

https://brujulaeconomica.blogspot.com/2024/02/la-union-europea-ante-los-retos-del.html

https://articulosclaves.blogspot.com/2024/02/europa-entender-su-perdida-de.html

https://articulosclaves.blogspot.com/2024/03/espana-ante-la-reconfiguracion-de-los.html

https://articulosclaves.blogspot.com/2024/03/todos-hablan-de-una-guerra-comercial-de_12.html

https://articulosclaves.blogspot.com/2024/03/si-se-para-la-locomotora-industrial-de.html

https://articulosclaves.blogspot.com/2024/02/europa-pierde-competitividad-frente.html

https://articulosclaves.blogspot.com/2024/02/europa-entender-su-perdida-de.html

https://articulosclaves.blogspot.com/2024/03/europa-se-esta-quedando-atras-efeas.html

https://articulosclaves.blogspot.com/2024/02/la-union-europea-ante-los-retos-del.html

https://articulosclaves.blogspot.com/2024/02/toni-roldan-europa-tiene-que-hacer-algo.html

https://articulosclaves.blogspot.com/2024/02/draghi-advierte-la-ue-de-que-debera.html

https://articulosclaves.blogspot.com/2024/03/se-repetira-el-caso-del-automovil-como.html

https://articulosclaves.blogspot.com/2024/03/acaso-no-existe-una-guerra-comercial-de.html

1 comentario:

Muy buena explicación con muy buenos puntos a destacar.

-----------------------------------

Trabajo con Prestamos

Publicar un comentario