Las tensiones en el sistema económico mundial que se hicieron patentes durante la crisis financiera mundial han empeorado con la intensificación de las tensiones geopolíticas por la guerra de Ucrania y la rivalidad en el ámbito de la alta tecnología entre Estados Unidos y China. Esta última columna de una serie de tres analiza cómo el sistema multilateral basado en normas debe adaptarse a los cambios en el panorama económico mundial para preservar los beneficios de la integración económica mundial y evitar una fragmentación galopante.

Tras décadas de creciente integración económica mundial, el mundo se ha vuelto más interconectado e interdependiente, pero también más diverso y multipolar. El aumento de la riqueza mundial y la disminución de la pobreza extrema han ido acompañados de un desplazamiento del poder económico hacia las economías emergentes y en desarrollo (EMDE). A principios de la década de 1990, Europa, Estados Unidos y Japón representaban aproximadamente las tres cuartas partes del PIB mundial; en 2019, su peso se había reducido a cerca del 50%. Mientras que las economías avanzadas (EA) han mantenido su posición dominante en las esferas financiera, militar y de alta tecnología, las EMDE representan una parte mucho mayor de la población mundial y del suministro de materias primas, así como una parte cada vez mayor de la industria mundial. Sólo China representa aproximadamente un tercio del valor añadido manufacturero mundial. Si bien los patrones comerciales y de IED han reflejado estos cambios económicos, no ha ocurrido lo mismo con la gobernanza mundial.

Figure 1 The global economic system, 1995 versus 2019 (percent of total, AEs in blue, EMs in green)

Sources: World Bank and IMF staff calculations Note:

Industry comprises value added in mining, manufacturing, construction,

electricity, water, and gas. Value added is the net output of a sector

after adding up all outputs and subtracting intermediate inputs.The

estimates of natural resources rents (oil, gas, coal, and other

minerals) are calculated as the difference between the price of a

commodity and the average cost of producing it. This is done by

estimating the price of units of specific commodities and subtracting

estimates of average unit costs of extraction or harvesting costs. These

unit rents are then multiplied by the physical quantities countries

extract or harvest to determine the rents for each commodity. The labels

are Brazil (1), Canada (2), Russia (3), Korea (4), Australia (5),

Mexico (6), Indonesia (7), Saudi Arabia (8), Turkiye (9), Switzerland

(10), Thailand (11), Argentina (12), Nigeria (13), EU shown excl. UK.

Déjà vu?

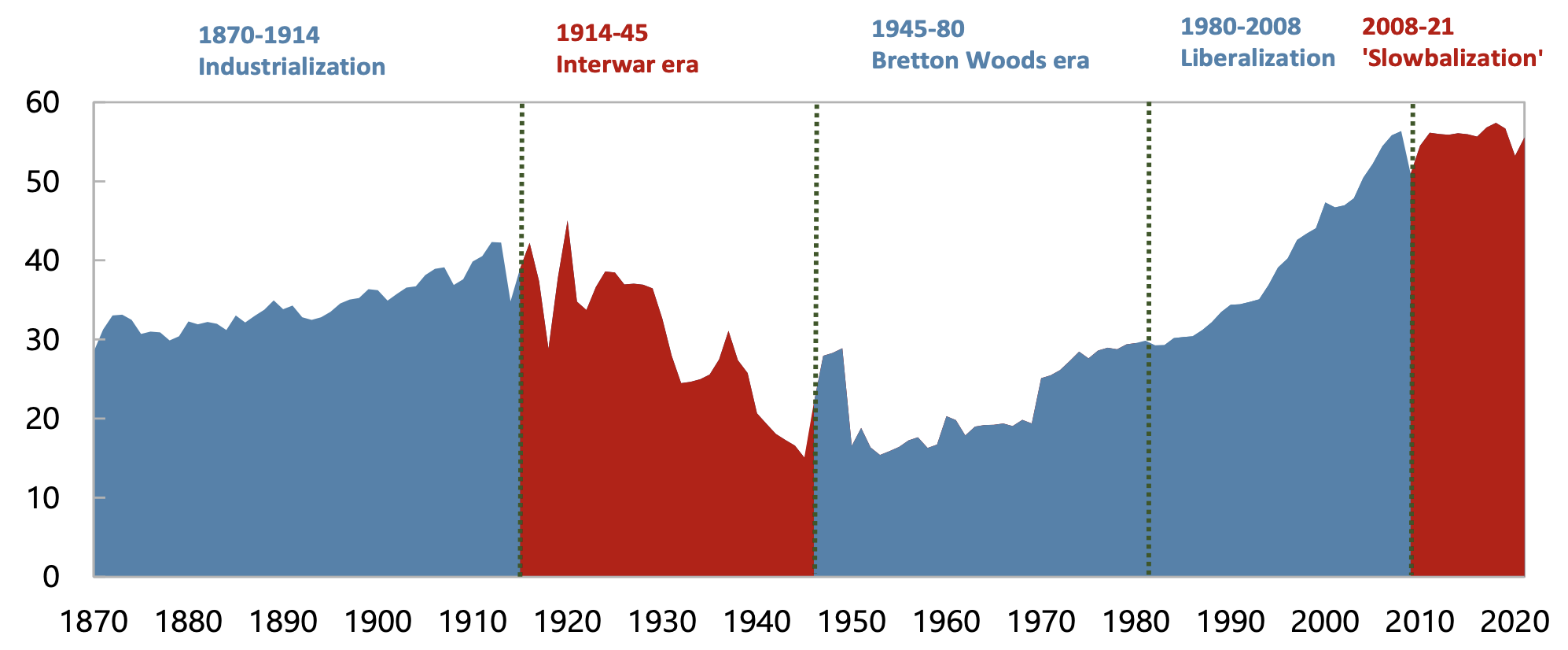

El mundo ya ha pasado antes por los altibajos de la globalización (Figura 2). 1 Las tensiones del sistema económico mundial se hicieron patentes durante la crisis financiera mundial y han empeorado con la intensificación de las tensiones geopolíticas por la guerra de Ucrania y la rivalidad entre Estados Unidos y China en materia de alta tecnología. Cuando la geopolítica se convierte en un factor en la toma de decisiones económicas, los países pueden hacer todo lo posible para proteger su seguridad nacional o económica, como vimos durante el periodo de entreguerras de 1914 a 1945. El entorno actual es inquietantemente similar. Ante la preocupación por la seguridad energética y alimentaria, la resistencia de las cadenas de suministro mundiales y la obtención de minerales para la transición energética, los países parecen cada vez más dispuestos a gestionar estos riesgos mediante políticas proteccionistas que pueden perjudicar a otros.

Figure 2 Trade openness, 1870–2021 (sum of exports and imports, percent of GDP)

Sources: Jordà -Schularick-Taylor Macrohistory Database;

Penn World Data (10.0); Peterson Institute for International Economics;

World Bank; and IMF staff calculations. Note: Sample composition changes over time.

La cuestión clave es cómo evitar una fragmentación galopante (que empeoraría la situación de todos), preservando al mismo tiempo el espacio político para que los países aborden sus legítimas preocupaciones en materia de seguridad y reconstruyendo gradualmente la confianza en la cooperación internacional.

A pragmatic multilateralism

El sistema multilateral basado en normas debe adaptarse a la cambiante economía mundial. Si bien el sistema actual no es adecuado para gestionar la multipolaridad, puede que no sea factible realizar grandes reformas de los mecanismos multilaterales dadas las agudas tensiones geopolíticas y el déficit de "confianza". ¿Cuál es el mejor camino a seguir?

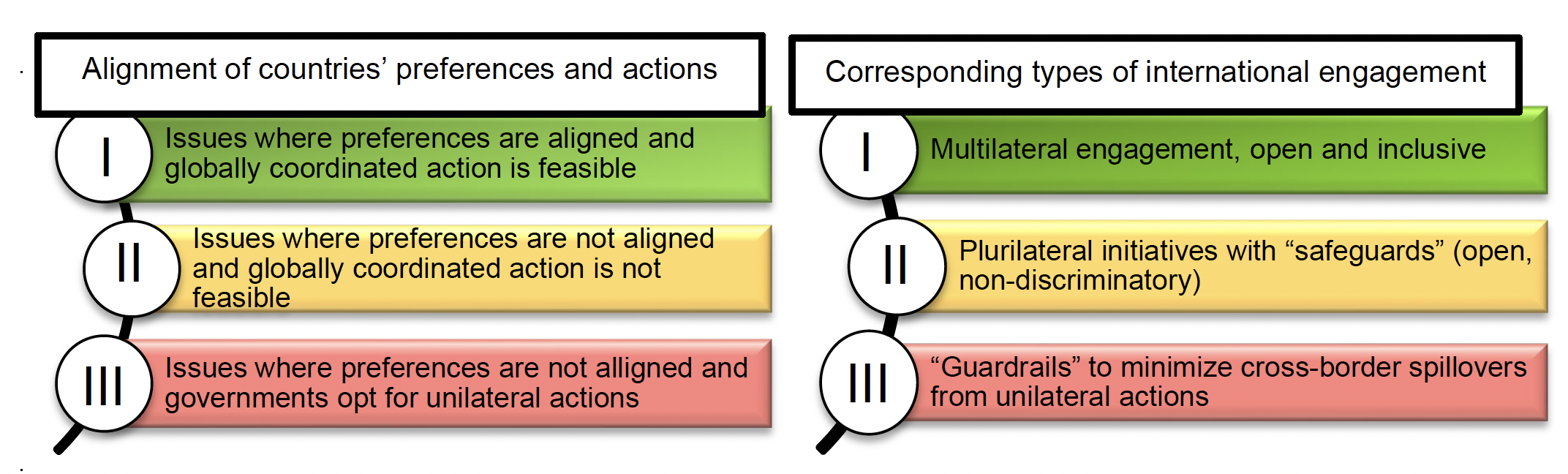

Aiyar et al. (2023) esbozan un enfoque pragmático basado en la idea de que los países deben seguir comprometidos, pero que las formas específicas de compromiso deben calibrarse en función del grado de alineación de las preferencias y acciones de los países (véase la Figura 3):

En áreas de interés común -como la mitigación del cambio climático, la seguridad alimentaria, la preparación ante pandemias y las cuestiones relacionadas con la deuda- el esfuerzo multilateral es la mejor y única forma de avanzar.

Cuando las negociaciones multilaterales se estancan, las iniciativas plurilaterales abiertas y no discriminatorias (menos países que quieren hacer más) podrían ser una forma práctica de avanzar. Los acuerdos son "abiertos" cuando los miembros mantienen una política de puertas abiertas para otros que estén dispuestos y sean capaces de comprometerse con las mismas reglas y normas de conducta, y "no discriminatorios" cuando los miembros no discriminan entre los distintos productores o proveedores de servicios extranjeros. Estas salvaguardias son necesarias para evitar la fragmentación.

Pero cuando los países optan por acciones unilaterales, se necesitan "guardarraíles" creíbles para mitigar los desbordamientos globales y proteger a los vulnerables. Por ejemplo, plataformas multilaterales de consulta sobre medidas políticas que puedan acarrear costes económicos para otros países o el desarrollo de normas de conducta consensuadas, como acuerdos sobre "corredores seguros" que garanticen un nivel mínimo de flujos transfronterizos de bienes o servicios críticos.

Figure 3 A pragmatic approach to international cooperation

Sources: IMF staff

How could this approach be applied in practice?

Consideremos el comercio mundial. Entre las principales cuestiones polémicas se encuentran las prácticas que distorsionan el comercio (como las subvenciones industriales y las barreras de acceso al mercado), el creciente uso de la política comercial para objetivos no comerciales (como la seguridad nacional, las protecciones laborales y la mitigación del cambio climático) y el estancamiento de la solución de diferencias en la OMC. Llegar a un acuerdo sobre todas estas cuestiones, aunque deseable, es todo un reto dada la diversidad de los miembros de la OMC, la creciente complejidad de la política comercial y el aumento de las tensiones geopolíticas. ¿Qué se puede hacer?

Los esfuerzos multilaterales deben centrarse en áreas en las que los países estén ampliamente alineados. Un ejemplo positivo reciente es la 12ª Conferencia Ministerial de la OMC, celebrada en julio de 2022, en la que se acordaron una serie de medidas, entre ellas la exención de las restricciones a la exportación de las compras del Programa Mundial de Alimentos y una exención parcial de cinco años de las normas de propiedad intelectual de la OMC para las vacunas COVID. Las iniciativas plurilaterales abiertas y no discriminatorias -como los Acuerdos Plurilaterales de la OMC- podrían centrarse en ámbitos en los que las negociaciones multilaterales se han estancado, como las subvenciones industriales, las barreras de acceso al mercado, la IED, los servicios y el comercio de bienes respetuosos con el medio ambiente.

Se necesitan "guardarraíles" para mitigar los daños de las acciones unilaterales que podrían conducir a una fragmentación galopante. Un ejemplo es la Ley de Reducción de la Inflación de EE.UU. y otras medidas similares adoptadas por otros países que podrían convertirse en una carrera de subvenciones. Para mitigar este riesgo, un reciente documento conjunto del FMI, la OCDE, el Banco Mundial y la OMC proponía un marco de consulta sobre el uso de las subvenciones. Este marco podría incluir (1) la mejora de los datos y el intercambio de información; (2) un análisis más profundo de las subvenciones para identificar su impacto económico, incluidos los efectos indirectos transfronterizos, y explorar enfoques alternativos para cumplir mejor los objetivos de política pública al tiempo que se reducen los efectos negativos sobre los socios comerciales; y (3) un diálogo intergubernamental informado. Con el tiempo, este diálogo podría ayudar a desarrollar reglas y normas internacionales sobre el uso y el diseño adecuados de las subvenciones. Podrían considerarse procesos similares para los requisitos de transferencia de tecnología, las normativas sobre datos y otras medidas comerciales que los países establecen cada vez más para proteger la seguridad nacional o la seguridad económica.

Aunque la dirección de la globalización sigue siendo incierta, es probable que el mundo se vuelva más multipolar (Ash et al. 2023). De ahí que, en última instancia, puedan ser necesarias reformas más profundas de las normas y mecanismos multilaterales para garantizar la estabilidad. Nuestra esperanza es que el multilateralismo pragmático pueda ayudar a mitigar el riesgo de una fragmentación geoeconómica galopante en la actualidad.

References

Aiyar, S, J Chen, C Ebeke, R Garcia-Saltos, T Gudmundsson, A Ilyina, A

Kangur, S Rodriguez, M Ruta, T Schulze, J Trevino, T Kunaratskul and G

Soderberg (2023), “Geoeconomic Fragmentation and the Future of

Multilateralism”, IMF Staff Discussion Note No. SDN/2023/01.

Ash G T, I Krastev and M Leonard (2023), “United West, Divided from

the Rest: Global Public Opinion One Year into Russia’s War on Ukraine”,

European Council for Foreign Relations Policy Brief, February.

Footnotes

Obstfeld

(2020), for example, discusses whether globalisation inherently fosters

domestic or international dynamics that eventually lead to political

backlash.

Este capítulo describe los ajustes que deben introducirse en los componentes del capital reglamentario para calcular el importe de los recursos propios de un banco que puede utilizarse para cumplir los requisitos prudenciales.

Effective as of:15 Dec 2019|Last update:15 Dec 2019

This section sets out the regulatory adjustments to

be applied to regulatory capital. In most cases these adjustments are

applied in the calculation of Common Equity Tier 1.

30.2

Global systemically important banks (G-SIBs) are

required to meet a minimum total loss-absorbing capacity (TLAC)

requirement set in accordance with the Financial Stability Board’s (FSB)

TLAC principles and term sheet. The criteria for an instrument to be

recognised as TLAC by the issuing G-SIB are set out in the FSB’s TLAC

Term Sheet. Bank that invest in TLAC or similar instruments may be

required to deduct them in the calculation of their own regulatory

capital.1

1 Footnote

30.3

For the purposes of this section, holdings of TLAC

include the following, hereafter collectively referred to as “other TLAC

liabilities”:

(1)

All direct, indirect and synthetic investments in the

instruments of a G-SIB resolution entity that are eligible to be

recognised as external TLAC but that do not otherwise qualify as

regulatory capital2 for the issuing G-SIB, with the exception of instruments excluded by CAP30.4; and

(2)

All holdings of instruments issued by a G-SIB resolution entity that rank pari passu to any instruments included in CAP30.3(1), with the exceptions of:

(a)

instruments listed as liabilities excluded from TLAC in Section 10 of the FSB TLAC Term Sheet (“Excluded Liabilities”); and

(b)

instruments ranking pari passu with instruments eligible to

be recognised as TLAC by virtue of the exemptions to the subordination

requirements in Section 11 of the FSB TLAC Term Sheet.

1 Footnote

30.4

In certain jurisdictions, G-SIBs may be able to

recognise instruments ranking pari passu to Excluded Liabilities as

external TLAC up to a limit, in accordance with the exemptions to the

subordination requirements set out in the penultimate paragraph of

Section 11 of the FSB TLAC Term Sheet. A bank’s holdings of such

instruments will be subject to a proportionate deduction approach. Under

this approach, only a proportion of holdings of instruments that are

eligible to be recognised as external TLAC by virtue of the

subordination exemptions will be considered a holding of TLAC by the

investing bank. The proportion is calculated as:

(1)

the funding issued by the G-SIB resolution entity that ranks

pari passu with Excluded Liabilities and that is recognised as external

TLAC by the G-SIB resolution entity; divided by

(2)

the funding issued by the G-SIB resolution entity that ranks

pari passu with Excluded Liabilities and that would be recognised as

external TLAC if the subordination requirement was not applied.3

1 Footnote

30.5

Under the proportionate deduction approach, banks

must calculate their holdings of other TLAC liabilities of the

respective issuing G-SIB resolution entities based on the latest

available public information provided by the issuing G-SIBs on the

proportion to be used.

30.6

The regulatory adjustments relating to TLAC in CAP30.18 to CAP30.31

apply to holdings of TLAC issued by G-SIBs from the date at which the

issuing G-SIB becomes subject to a minimum TLAC requirement.4

1 Footnote

Goodwill and other intangibles (except mortgage servicing rights)

30.7

Goodwill and all other intangibles must be deducted

in the calculation of Common Equity Tier 1, including any goodwill

included in the valuation of significant investments in the capital of

banking, financial and insurance entities that are outside the scope of

regulatory consolidation. With the exception of mortgage servicing

rights, the full amount is to be deducted net of any associated deferred

tax liability (DTL) which would be extinguished if the intangible

assets become impaired or derecognised under the relevant accounting

standards. The amount to be deducted in respect of mortgage servicing

rights is set out in the threshold deductions section below.

2 FAQs

30.8

Subject to prior supervisory approval, banks that

report under local GAAP may use the IFRS definition of intangible assets

to determine which assets are classified as intangible and are thus

required to be deducted.

Deferred tax assets

30.9

Deferred tax assets (DTAs) that rely on future

profitability of the bank to be realised are to be deducted in the

calculation of Common Equity Tier 1. DTAs may be netted with associated

DTLs only if the DTAs and DTLs relate to taxes levied by the same

taxation authority and offsetting is permitted by the relevant taxation

authority. Where these DTAs relate to temporary differences (eg

allowance for credit losses) the amount to be deducted is set out in CAP30.32 to CAP30.34.

All other such assets, eg those relating to operating losses, such as

the carry forward of unused tax losses, or unused tax credits, are to be

deducted in full net of deferred tax liabilities as described above.

The DTLs permitted to be netted against DTAs must exclude amounts that

have been netted against the deduction of goodwill, intangibles and

defined benefit pension assets, and must be allocated on a pro rata

basis between DTAs subject to the threshold deduction treatment and DTAs

that are to be deducted in full.

3 FAQs

30.10

An overinstallment of tax or, in some

jurisdictions, current year tax losses carried back to prior years may

give rise to a claim or receivable from the government or local tax

authority. Such amounts are typically classified as current tax assets

for accounting purposes. The recovery of such a claim or receivable

would not rely on the future profitability of the bank and would be

assigned the relevant sovereign risk weighting.

Cash flow hedge reserve

30.11

The amount of the cash flow hedge reserve that

relates to the hedging of items that are not fair valued on the balance

sheet (including projected cash flows) should be derecognised in the

calculation of Common Equity Tier 1. This means that positive amounts

should be deducted and negative amounts should be added back.

30.12

This treatment specifically identifies the element

of the cash flow hedge reserve that is to be derecognised for prudential

purposes. It removes the element that gives rise to artificial

volatility in common equity, as in this case the reserve only reflects

one half of the picture (the fair value of the derivative, but not the

changes in fair value of the hedged future cash flow).

Shortfall of the stock of provisions to expected losses

30.13

Banks using the internal ratings-based (IRB)

approach for other asset classes must compare the amount of total

eligible provisions, as defined in CRE35.4, with the total expected loss amount as calculated within the IRB approach and defined in CRE35.2.

Where the total expected loss amount exceeds total eligible provisions,

banks must deduct the difference from Common Equity Tier 1. The full

amount is to be deducted and should not be reduced by any tax effects

that could be expected to occur if provisions were to rise to the level

of expected losses. Securitisation exposures will be subject to CRE40.36 and will contribute to neither the total expected loss amount nor the total eligible provisions.

Gain on sale related to securitisation transactions

30.14

Banks must deduct from Common Equity Tier 1 any

increase in equity capital resulting from a securitisation transaction,

such as that associated with expected future margin income resulting in a

gain on sale that is recognised in regulatory capital.

Cumulative gains and losses due to changes in own credit risk on fair valued liabilities

30.15

Derecognise in the calculation of Common Equity

Tier 1, all unrealised gains and losses that have resulted from changes

in the fair value of liabilities that are due to changes in the bank’s

own credit risk. In addition, with regard to derivative liabilities,

derecognise all accounting valuation adjustments arising from the bank's

own credit risk. The offsetting between valuation adjustments arising

from the bank's own credit risk and those arising from its

counterparties' credit risk is not allowed.

Defined benefit pension fund assets and liabilities

30.16

Defined benefit pension fund liabilities, as

included on the balance sheet, must be fully recognised in the

calculation of Common Equity Tier 1 (ie Common Equity Tier 1 cannot be

increased through derecognising these liabilities). For each defined

benefit pension fund that is an asset on the balance sheet, the net

asset on the balance sheet in respect of the plan or fund should be

deducted in the calculation of Common Equity Tier 1 net of any

associated deferred tax liability which would be extinguished if the

asset should become impaired or derecognised under the relevant

accounting standards. Assets in the fund to which the bank has

unrestricted and unfettered access can, with supervisory approval,

offset the deduction. Such offsetting assets should be given the risk

weight they would receive if they were owned directly by the bank.

1 FAQ

30.17

This treatment addresses the concern that assets

arising from pension funds may not be capable of being withdrawn and

used for the protection of depositors and other creditors of a bank. The

concern is that their only value stems from a reduction in future

payments into the fund. The treatment allows for banks to reduce the

deduction of the asset if they can address these concerns and show that

the assets can be easily and promptly withdrawn from the fund.

Investments in own shares (treasury stock), own other capital instruments or own other TLAC liabilities

30.18

All of a bank’s investments in its own common

shares, whether held directly or indirectly, will be deducted in the

calculation of Common Equity Tier 1 (unless already derecognised under

the relevant accounting standards). In addition, any own stock which the

bank could be contractually obliged to purchase should be deducted in

the calculation of Common Equity Tier 1. The treatment described will

apply irrespective of the location of the exposure in the banking book

or the trading book. In addition:

(1)

Gross long positions may be deducted net of short positions

in the same underlying exposure only if the short positions involve no

counterparty risk.

(2)

Banks should look through holdings of index securities to

deduct exposures to own shares. However, gross long positions in own

shares resulting from holdings of index securities may be netted against

short position in own shares resulting from short positions in the same

underlying index. In such cases the short positions may involve

counterparty risk (which will be subject to the relevant counterparty

credit risk charge).

(3)

Subject to supervisory approval, a bank may use a

conservative estimate of investments in its own shares where the

exposure results from holdings of index securities and the bank finds it

operationally burdensome to look through and monitor its exact

exposure.

3 FAQs

30.19

This deduction is necessary to avoid the

double-counting of a bank’s own capital. Certain accounting regimes do

not permit the recognition of treasury stock and so this deduction is

only relevant where recognition on the balance sheet is permitted. The

treatment seeks to remove the double-counting that arises from direct

holdings, indirect holdings via index funds and potential future

holdings as a result of contractual obligations to purchase own shares.

30.20

Following the same approach outlined above, banks

must deduct investments in their own Additional Tier 1 in the

calculation of their Additional Tier 1 capital and must deduct

investments in their own Tier 2 in the calculation of their Tier 2

capital. G-SIB resolution entities must deduct holdings of their own

other TLAC liabilities in the calculation of their TLAC resources. If a

bank is required to make a deduction from a particular tier of capital

and it does not have enough of that tier of capital to satisfy that

deduction, then the shortfall will be deducted from the next higher tier

of capital. In the case of insufficient TLAC resources, then the

holdings will be deducted from Tier 2.

1 FAQ

Reciprocal cross-holdings in the capital or other TLAC liabilities of banking, financial and insurance entities

30.21

Reciprocal cross-holdings of capital that are

designed to artificially inflate the capital position of banks will be

deducted in full. Banks must apply a “corresponding deduction approach”

to such investments in the capital of other banks, other financial

institutions and insurance entities. This means the deduction should be

applied to the same component of capital for which the capital would

qualify if it was issued by the bank itself. Reciprocal cross-holdings

of other TLAC liabilities that are designed to artificially inflate the

TLAC position of G-SIBs must be deducted in full from Tier 2 capital.

4 FAQs

Investments in the capital or other TLAC liabilities of

banking, financial and insurance entities that are outside the scope of

regulatory consolidation and where the bank does not own more than 10%

of the issued common share capital of the entity

30.22

The regulatory adjustment described in this section

applies to investments in the capital or other TLAC liabilities of

banking, financial and insurance entities that are outside the scope of

regulatory consolidation and where the bank does not own more than 10%

of the issued common share capital of the entity. These investments are

deducted from regulatory capital, subject to a threshold. For the

purpose of this regulatory adjustment:

(1)

Investments include direct, indirect5

and synthetic holdings of capital instruments or other TLAC

liabilities. For example, banks should look through holdings of index

securities to determine their underlying holdings of capital or other

TLAC liabilities.6

(2)

Holdings in both the banking book and trading book are to be

included. Capital includes common stock and all other types of cash and

synthetic capital instruments (eg subordinated debt). Other TLAC

liabilities are defined in CAP30.3 and CAP30.4.

(3)

For capital instruments, it is the net long position that is

to be included (ie the gross long position net of short positions in the

same underlying exposure where the maturity of the short position

either matches the maturity of the long position or has a residual

maturity of at least one year). Banks are also permitted to net gross

long positions arising through holdings of index securities against

short positions in the same underlying index, as long as the maturity of

the short position matches the maturity of the long position or has

residual maturity of at least a year. For other TLAC liabilities, it is

the gross long position in CAP30.23, CAP30.24 and CAP30.25 and the net long position that is to be included in CAP30.26.

(4)

Underwriting positions in capital instruments or other TLAC

liabilities held for five working days or less can be excluded.

Underwriting positions held for longer than five working days must be

included.

(5)

If the capital instrument of the entity in which the bank has

invested does not meet the criteria for Common Equity Tier 1,

Additional Tier 1, or Tier 2 capital of the bank, the capital is to be

considered common shares for the purposes of this regulatory adjustment.7

(6)

National discretion applies to allow banks, with prior

supervisory approval, to exclude temporarily certain investments where

these have been made in the context of resolving or providing financial

assistance to reorganise a distressed institution.

3 Footnotes

,

7 FAQs

30.23

A G-SIB’s holdings of other TLAC liabilities must

be deducted from Tier 2 capital resources, unless either the following

conditions are met, or the holding falls within the 10% threshold

provided in CAP30.26.

(1)

The holding has been designated by the bank to be treated in accordance with this paragraph;

(2)

The holding is in the bank’s trading book;

(3)

The holding is sold within 30 business days of the date of acquisition; and

(4)

Such holdings are, in aggregate and on a gross long basis,

less than 5% of the G-SIB’s common equity (after apply all other

regulatory adjustments in full listed prior to CAP30.22.

30.24

If a holding designated under CAP30.23

no longer meets any of the conditions set out in that paragraph, it

must be deducted in full from Tier 2 capital. Once a holding has been

designated under CAP30.23, it may not subsequently be included within the 10% threshold referred to in CAP30.26. This approach is designed to limit the use of the 5% threshold in CAP30.23 to holdings of TLAC instruments needed to be held within the banking system to ensure deep and liquid markets.

30.25

If a bank is not a G-SIB, its holdings of other TLAC liabilities must be deducted from Tier 2 capital resources, unless:

(1)

such holdings are, in aggregate and on a gross long basis,

less than 5% of the bank’s common equity (after applying all other

regulatory adjustments listed in full prior to CAP30.22); or

(2)

the holdings fall within the 10% threshold provided in CAP30.26.

30.26

If the total of all holdings of capital instruments and other TLAC liabilities, as listed in CAP30.22 and not covered by the 5% threshold described in CAP30.23 and CAP30.24 (for G-SIBs) or CAP30.25

(for non-G-SIBs), in aggregate and on a net long basis exceed 10% of

the bank’s common equity (after applying all other regulatory

adjustments in full listed prior to CAP30.22)

then the amount above 10% is required to be deducted. In the case of

capital instruments, deduction should be made applying a corresponding

deduction approach. This means the deduction should be applied to the

same component of capital for which the capital would qualify if it was

issued by the bank itself. In the case of holdings of other TLAC

liabilities, the deduction should be applied to Tier 2 capital.

Accordingly, the amount to be deducted from common equity should be

calculated as the total of all holdings of capital instruments and those

holdings of other TLAC liabilities not covered by CAP30.23 and CAP30.24 or CAP30.25

which in aggregate exceed 10% of the bank’s common equity (as per

above) multiplied by the common equity holdings as a percentage of the

total holdings of capital instruments and other TLAC liabilities not

covered by CAP30.23 and CAP30.24 or CAP30.25.

This would result in a common equity deduction which corresponds to the

proportion of the holdings held in common equity. Similarly, the amount

to be deducted from Additional Tier 1 capital should be calculated as

the total of all holdings of capital instruments and other TLAC

liabilities not covered by CAP30.23 and CAP30.24 or CAP30.25

which in aggregate exceed 10% of the bank’s common equity (as per

above) multiplied by the Additional Tier 1 capital holdings as a

percentage of the total. The amount to be deducted from Tier 2 capital

should be calculated as the total of all holdings of capital instruments

and other TLAC liabilities not covered by CAP30.23 and CAP30.24 or CAP30.25

which in aggregate exceed 10% of the bank’s common equity (as per

above) multiplied by holdings of the Tier 2 capital and other TLAC

liabilities as a percentage of the total.

3 FAQs

30.27

If a bank is required to make a deduction from a

particular tier of capital and it does not have enough of that tier of

capital to satisfy that deduction, the shortfall will be deducted from

the next higher tier of capital (eg if a bank does not have enough

Additional Tier 1 capital to satisfy the deduction, the shortfall will

be deducted from Common Equity Tier 1).

30.28

Amounts that are not deducted will continue to be

risk weighted. Thus, instruments in the trading book will be treated as

per the market risk rules and instruments in the banking book should be

treated as per the IRB approach or the standardised approach (as

applicable). For the application of risk weighting the amount of the

holdings must be allocated on a pro rata basis between those below and

those above the threshold.

1 FAQ

Significant investments in the capital or other TLAC

liabilities of banking, financial and insurance entities that are

outside the scope of regulatory consolidation

30.29

The regulatory adjustment described in this section

applies to investments in the capital or other TLAC liabilities of

banking, financial and insurance entities that are outside the scope of

regulatory consolidation8 where the bank owns more than 10% of the issued common share capital of the issuing entity or where the entity is an affiliate9 of the bank. In addition:

(1)

Investments include direct, indirect and synthetic holdings

of capital instruments or other TLAC liabilities. For example, banks

should look through holdings of index securities to determine their

underlying holdings of capital or other TLAC liabilities.10

(2)

Holdings in both the banking book and trading book are to be

included. Capital includes common stock and all other types of cash and

synthetic capital instruments (eg subordinated debt). Other TLAC

liabilities are defined in CAP30.3 to CAP30.4.

It is the net long position that is to be included (ie the gross long

position net of short positions in the same underlying exposure where

the maturity of the short position either matches the maturity of the

long position or has a residual maturity of at least one year). Banks

are also permitted to net gross long positions arising through holdings

of index securities against short positions in the same underlying

index, as long as the maturity of the short position matches the

maturity of the long position or has residual maturity of at least a

year.

(3)

Underwriting positions in capital instruments or other TLAC

liabilities held for five working days or less can be excluded.

Underwriting positions held for longer than five working days must be

included.

(4)

If the capital instrument of the entity in which the bank has

invested does not meet the criteria for Common Equity Tier 1,

Additional Tier 1, or Tier 2 capital of the bank, the capital is to be

considered common shares for the purposes of this regulatory adjustment.11

(5)

National discretion applies to allow banks, with prior

supervisory approval, to exclude temporarily certain investments where

these have been made in the context of resolving or providing financial

assistance to reorganise a distressed institution.

4 Footnotes

,

6 FAQs

30.30

All investments in capital instruments included

above that are not common shares must be fully deducted following a

corresponding deduction approach. This means the deduction should be

applied to the same tier of capital for which the capital would qualify

if it was issued by the bank itself. All holdings of other TLAC

liabilities included above (and as defined in CAP30.3 to CAP30.5

ie applying the proportionate deduction approach for holdings of

instruments eligible for TLAC by virtue of the penultimate paragraph of

Section 11 of the FSB TLAC Term Sheet) must be fully deducted from Tier 2

capital. If the bank is required to make a deduction from a particular

tier of capital and it does not have enough of that tier of capital to

satisfy that deduction, the shortfall will be deducted from the next

higher tier of capital (eg if a bank does not have enough Additional

Tier 1 capital to satisfy the deduction, the shortfall will be deducted

from Common Equity Tier 1).

2 FAQs

30.31

Investments included above that are common shares will be subject to the threshold treatment described in the next section.

Threshold deductions

30.32

Instead of a full deduction, the following items

may each receive limited recognition when calculating Common Equity Tier

1, with recognition capped at 10% of the bank’s common equity (after

the application of all regulatory adjustments set out in CAP30.7 to CAP30.30):

(1)

significant investments in the common shares of

unconsolidated financial institutions (banks, insurance and other

financial entities) as referred to in CAP30.29;

(2)

mortgage servicing rights; and

(3)

DTAs that arise from temporary differences.

2 FAQs

30.33

The amount of the three items that remains

recognised after the application of all regulatory adjustments must not

exceed 15% of the Common Equity Tier 1 capital, calculated after all

regulatory adjustments.

1 FAQ

30.34

The amount of the three items that are not deducted in the calculation of Common Equity Tier 1 will be risk weighted at 250%.

The global surge of inflation that started in 2021 took most

observers by surprise. While unforeseen shocks played a key role, the

surprise also highlighted limitations of the analytical frameworks

typically used to understand and forecast inflation.

Contribution

This study provides a new view of the inflation process. It

characterises the process as two regimes – a low- and a high-inflation

regime – with self-reinforcing transitions from the low- to the

high-inflation one. The value added of this view is to highlight those

elements that standard models downplay and to draw new implications for

monetary policy.

Findings

First, inflation tends to be self-stabilising in a low-inflation

regime but loses that property as it shifts to the high-inflation one.

This reflects systematic differences in the co-movement of individual

prices and in the behaviour of wage and price setters that determines

them. As inflation increases above very low levels, it becomes a more

focal point for workers and firms. This increases the likelihood of

wage-price spirals.

Second, monetary policy has a smaller impact on inflation in a

low-inflation regime, where individual price changes co-move little. It

also operates through a quite narrow set of sectoral prices, typically

in the services sectors that are more sensitive to economic activity.

As a result, when inflation has settled at a low level, monetary

policy can afford to accept moderate, even if persistent, deviations

from narrowly defined inflation targets. But it has to respond in a

timely and forceful way when transitions to a high-inflation regime

threaten.

Abstract

This study provides a view of the inflation process that is

complementary to the one captured in standard models, such as those

based on the Phillips curve. It characterises the process as two regimes

– a low- and a high-inflation regime – with self-reinforcing

transitions from the low- to the high-inflation one. The study documents

the stylised facts describing the two regimes and the transitions

between them based on disaggregated price dynamics and the joint

behaviour of wages and prices. Two implications for monetary policy

stand out. First, the desirability of conducting monetary policy in a

flexible manner in a low-inflation regime, tolerating moderate, even if

persistent, deviations from narrowly defined targets. Second, the

importance of being pre-emptive when the risk of a transition to the

high-inflation regime increases, even though assessing this transition

in real time remains challenging.

JEL classification: E31, E58

Keywords: inflation, disaggregated price dynamics, wages and prices, monetary policy

Ley Glass-Steagall: ¿Su Derogación Causó La Crisis Financiera?

La Ley Glass-Steagall, la legislación de la era de la Depresión, ha

tenido un curso controversial y poco convencional. 80 años después de su

creación, ha vuelto al discurso público. Este artículo examina el

contexto histórico de la Ley, su erosión y su derogación, así como su

impacto en la crisis financiera.

La Ley Glass-Steagall de 1933 estableció una separación entre las

actividades comerciales y de banca de inversión. Antes de su

implementación, J.P. Morgan & Co. operaba en actividades de banca

comercial y valores. Posteriormente, se dividió en dos partes; banco de

inversión Morgan Stanley y el banco comercial JPMorgan.

Después de décadas de erosión, dos disposiciones de la Ley fueron

derogadas en 1999 por la Ley Gramm-Leach-Bliley bajo la administración

del entonces Presidente Clinton. Esto permitió a la banca universal

estar bajo una sola estructura.

Dos disposiciones restantes aún están intactas hoy en día: Éstas

limitan a las empresas de gestión de inversiones como Bridgewater

Associates a solo ofrecer cuentas corrientes y prohíben a los bancos

comerciales, como Wells Fargo, hacer negocios en valores de riesgo como

por ejemplo contratos relacionados al ganado.

La derogación dio lugar a un período de mega-fusiones. Los nuevos

seis bancos de mayor importancia aumentaron sus activos del 20% del PIB

en 1997, a más del 60% del PIB en 2008.

El porcentaje de prestatarios que incumplieron sus hipotecas casi

se duplicó de 2006 a finales de 2007, en gran parte debido a los

estándares de préstamos imprudentes.

El debate se ha centrado en torno a si la ausencia de Glass-Steagall

llevó a una disminución en los estándares de suscripción. Un estudio

dio como resultado que los valores emitidos a través de bancos

universales, tenían "una tasa de incumplimiento significativamente

mayor" en comparación con los emitidos por las compañías de inversión.

Citigroup eventualmente requirió el mayor rescate financiero de la

historia, por un monto de 476.2 billones de dólares por parte del

gobierno y los contribuyentes, dando así credibilidad a la afirmación de

que la ausencia de Glass-Steagall causó la crisis financiera.

Sin embargo, la mayoría de las instituciones demasiado grandes para

fallar eran en realidad bancos de inversión o compañías de seguros

puras, no bancos universales (por ejemplo, Lehman Brothers, Bear

Stearns, Merrill Lynch, AIG).

Irónicamente, la derogación de Glass-Steagall permitió el

rescate de algunas instituciones después de la crisis. Al igual que

permitió a JPMorgan Chase rescatar a Bear Stearns y al Banco de América

rescatar a Merrill Lynch.

Antes de llegar la crisis, las operaciones repo de bancas de sombra

explotó, creciendo de 2 trillones de dólares en 1997 a 7 trillones en

2008. El crecimiento de las operaciones repo es indicativo del

crecimiento global de la banca de sombra, cuyos pasivos superaron

ampliamente a los del sector bancario tradicional en 2008.

¿La ausencia de Glass Steagall permitió a los bancos comerciales impulsar el crecimiento del sector de banca de sombra?"Los

bancos comerciales podrían haber hecho todas esas actividades en los

años 60 o antes, incluso antes de que El Sistema de la Reserva Federal

(Fed) y las decisiones de la corte de la Oficina del Contralor de la

Moneda *OCC* comenzaran a aflojar las estructuras de

Glass-Steagall"--Lawrence J. White, experto en regulación financiera en

la Universidad de Nueva York

En general, si bien el consenso general es que la ausencia de

Glass-Steagall no fue la causa principal de la crisis, la cultura

subyacente de la excesiva toma de riesgos y las ganancias a corto plazo

fue real. Según la Comisión de Investigación sobre la Crisis Financiera,

</i>”los grandes bancos de inversión [...] concentraron sus

actividades cada vez más en actividades comerciales arriesgadas que

produjeron grandes ganancias [...] Como Icarus, nunca temieron volar

cerca del sol."</i>

Introducción

En los últimos años, la Ley Glass-Steagall ha llegado a muchos

titulares en las noticias. En 2013, la senadora demócrata Elizabeth

Warren y el senador republicano John McCain se unieron y propusieron su Ley Glass-Steagall del Siglo XXI. Durante la campaña presidencial más reciente, se creó un acuerdo inesperado

entre figuras políticas tan variadas como Donald Trump y Bernie

Sanders. Desde ese momento, el entusiasmo por el tema ha mostrado pocas

señales de disminución. En abril de este año, Gary Cohn, asesor del

presidente, públicamente abogó por el resurgimiento de la legislación, y recientemente, a mediados de mayo, Warren y el Secretario del Tesoro Steven Mnuchin se enfrentaron en el tema.

Entonces, ¿qué es exactamente la Ley Glass-Steagall y por qué tanta controversia?

La Ley Glass-Steagall fue aprobada bajo la presidencia de FDR

(Franklin D. Roosevelt) como respuesta a la caída del mercado bursátil

de 1929. Así, realizó un muro entre la banca comercial y la banca de inversión,

sólo para ser parcialmente revocada en 1999. Aunque existe un consenso

en torno a lo que se refiere a la Ley Glass-Steagall, hay un desacuerdo

en torno a su influencia en los mercados financieros. En particular, el

debate se ha centrado en los efectos de la derogación en la crisis

financiera de 2008 y en si fue la causa principal de la crisis. Cabe

destacar que sigue siendo relevante, a pesar de la introducción de una

legislación reciente. En 2010, el gobierno de Obama promulgó la Ley

Dodd-Frank en respuesta a la crisis financiera. Al igual que

Glass-Steagall, Dodd-Frank intentó promover la estabilidad financiera y

proteger al consumidor, pero ésta no restableció las disposiciones

derogadas de Glass-Steagall.

La siguiente pieza examina el contexto histórico de la Ley

Glass-Steagall, la erosión de su efectividad durante varias décadas y su

derogación en 1999. Luego profundiza en un análisis de su impacto en la

crisis financiera de 2008.

Contexto Histórico y Componentes de la Ley Glass-Steagall de 1933.

Después de la caída del mercado bursátil de 1929, la Comisión de Pecora fue la encargada de investigar sus causas. La Comisión identificó los problemas, entre ellos

inversiones de valores de riesgo, las cuales pusieron en peligro los

depósitos bancarios, préstamos poco estables hechos a las empresas en

las que los bancos invirtieron y algunos conflictos de interés. Otros problemas

tienen que ver con una confusión en la distinción entre las prácticas

no aseguradas y aseguradas o una práctica abusiva de compras adjuntas de

productos múltiples requeridas. El Congreso trató de abordar estos

problemas con la Ley de Bancos de 1933 y otras leyes.

A través de las secciones 16, 20, 21 y 32 de la Ley Bancaria de 1933, el

Congreso ordenó una separación de los bancos comerciales y las empresas

de valores. Las siguientes cuatro disposiciones son las que se han conocido comúnmente como la Ley Glass-Steagall:

De manera más simple, las secciones 20 y 32 prohíben las afiliaciones entre bancos comerciales y bancos de inversión

El artículo 21 estipula que los bancos de inversión no pueden recibir depósitos.

El artículo 16 prohíbe a los bancos comerciales invertir en acciones, los limitar a la compra y venta de valores como agente, y les prohíbe suscribir y negociar en valores.

Sin embargo, ciertos valores están exentos de la Ley, denominados

colectivamente como "valores elegibles para los bancos". Exploraremos

por qué esto es relevante más adelante.

Los efectos de la Ley Glass-Steagall pueden ejemplificarse con un

nombre familiar: Antes de la promulgación, J.P. Morgan & Co. operaba

tanto en la banca comercial como en actividades de valores. Sin

embargo, después, se dividió en dos firmas separadas: el banco de inversión, Morgan Stanley, y el banco comercial, JPMorgan.

Aunque los efectos de la Ley Glass-Steagall eran amplios, es

igualmente importante señalar lo que la Ley Glass-Steagall_no_hizo. Más

allá de limitar el_alcance_de las actividades de los bancos comerciales y

de inversión, la Ley no tenía la intención

de limitar el tamaño o el volumen de tales actividades. Por esto,

volviendo al ejemplo de JP Morgan & Co., mientras que la Ley

prohibía al banco realizar todas las mismas actividades dentro de una

misma organización, no prohibía las mismas actividades (tipo y volumen)

si se llevaban a cabo por separado a través de JPMorgan y Morgan

Stanley.

La Ley Glass-Steagall de 1933 se Deteriora

A lo largo de varias décadas, la clara separación entre actividades comerciales y de inversión se deterioró gradualmente.

Varios factores contribuyeron a este efecto, incluidas las fuerzas del

mercado, los cambios estatutarios y la explotación de los vacíos legales

reguladores.

En lo que se refiere a las fuerzas del mercado, las condiciones

económicas como el aumento de la inflación en la década de 1960 y el

aumento de las tasas de interés del mercado (Gráfica 1) durante la era

Glass-Steagall causaron interrupciones. Todo esto significaba que los

bancos comerciales luchaban para competir de manera efectiva, por lo que

consumidores y clientes corporativos se acercaban cada vez más a los bancos de inversión para productos más lucrativos como fondos del mercado monetario y papel comercial.

En la década de 1980, el número de instituciones de depósito fallidas y

“problemáticas” en la lista de vigilancia de la Corporación Federal de

Seguro de Depósitos aumentó a nuevos niveles (Gráfica 2).

Las dificultades financieras para los bancos comerciales llevaron a

llamados a cambios regulatorios, lo que resultó en varias leyes siendo añadidas a la lista de la Sección 16 de “valores elegibles para los bancos” y les ayudó a competir de manera más eficaz. Entre 1983 y 1994, la Oficina del Contralor de la Moneda (OCC) aumentó ampliamente los derivados

en el que los bancos podrían lidiar con esto. Además, otra medida

legislativa importante—la Ley de Control de Bancas de 1956 (Ley BHC)—ordenaba, en general, que las compañías de Control de Banca (BHCs) no tenían autorización para poseer empresas dedicadas a actividades no bancarias. Sin embargo, crucialmente, la ley no permitía a estas compañías BHCs

poseer otras compañías involucradas en actividades “relacionadas de

manera cercana” a actividades bancarias. Este lenguaje tan vago dejo

mucho a la interpretación.

El Sistema de Reserva Federal (Fed) y los organismos de la OCC

tuvieron la tarea de implementar, interpretar y hacer cumplir la

legislación. Al interpretar las ambigüedades y las sutilezas de

Glass-Steagall y de la Ley BHC, las agencias permitieron gradualmente un número en aumento de actividades.

Similares a los productos y servicios de valores. Los tribunales

superiores permitieron una interpretación amplia de la ley y declararon

su interés en las interpretaciones del organismo, lo cual llevó a una mayor atenuación de las restricciones originalmente impuestas por la Ley Glass-Steagall.

Aparte de lo anterior, los vacíos legales también permitieron a las

instituciones financieras evitar la separación entre la banca comercial y

de inversión. Por ejemplo, la Sección 21 de la Ley Glass-Steagall fue

explotada sin compasión. Como se mencionó anteriormente, la Sección 21

prohibía a los bancos de inversión recibir depósitos. Sin embargo, los

“depósitos” se definieron estrechamente, lo que llevó a los bancos de

inversión a emitir instrumentos de deuda a corto plazo que funcionaban,

esencialmente, como el equivalente de depósitos pero eran técnicamente

aceptables. Por lo tanto, aunque los bancos estaban en conformidad con

la ley, violaron su intención.

Derogación de la Ley Glass-Steagall

A finales de los años noventa, la Ley Glass-Steagall se había vuelto,

esencialmente, ineficaz. En noviembre de 1999, el entonces presidente

Bill Clinton firmó la Ley Gramm-Leach-Bliley (GLBA). GLBA

derogó los artículos 20 y 32 de la Ley Glass-Steagall, que prohibía la

conexión de actividades comerciales y de inversión. La derogación

parcial permitió que se diera una banca universal, la cual combina servicios de banca comercial y de inversión bajo un mismo techo.

Muchos expertos ven a GLBA como algo que “ratifica, en vez de revolucionar” dado que, simplemente, formalizó un cambio que ya estaba en curso. Sin embargo, GLBA dejó las secciones 16 y 21 intactas,

las cuales todavía se encuentran vigentes. Éstas siguen teniendo

efectos prácticos en la industria hoy en día. Por ejemplo, hacen difícil

que empresas de gestión de inversiones como Bridgewater Associates ofrezcan cuentas corrientes y prohíben a los bancos comerciales como Wells Fargo negociar en valores riesgosos como contratos relacionados al ganado.

Después de la derogación, el sector bancario de EE.UU. se embarcó en

un período de mega-fusiones, creando gigantes como Citigroup y Banco de

América. El alcance de esta consolidación se muestra gráficamente a

continuación.

Después de este período, los seis mayores bancos aumentaron sus

activos de aproximadamente el 20% del PIB en 1997 a más del 60% del PIB

en 2008, como se muestra a continuación:

Debate Central: ¿La Ausencia de Glass-Steagall Causó la Crisis de 2008?

Después de la crisis financiera de 2008, se ha discutido mucho si la

ausencia de las provisiones de Glass-Steagall causó la crisis. Dada la

complejidad del tema en cuestión, una evaluación concluyente del

problema está más allá del alcance de este artículo. Sin embargo, hemos

resumido a continuación los temas de discusión principales, y lo que las

dos principales escuelas de pensamiento creen apropiado para cada uno.

The Housing Bubble y Estándares de Préstamos Imprudentes

Entre 1998 y 2006, el mercado de la vivienda y los precios de éstas

subieron a niveles nunca antes vistos. Como ya es conocido por muchos

lectores, el choque posterior del mercado fue la causa principal de la

Crisis Financiera. Un factor determinante del auge de la vivienda fue la

utilización de estándares de préstamos imprudentes y el subsiguiente crecimiento de los préstamos hipotecarios subprime.

La mayoría de estos préstamos se hicieron a los compradores de

viviendas con factores que les impidieron calificar para un préstamo de

primera calidad. Muchos préstamos subprime también incluían

características complicadas, las cuales mantuvieron los pagos iniciales

bajos pero sometieron a los prestatarios a riesgos si las tasas de

interés subían o si los precios de la vivienda disminuían.

Desafortunadamente, cuando los precios de la vivienda comenzaron a caer,

muchos prestatarios notaron que debían más por sus casas de lo que

valían.

Según la Comisión de Investigación sobre Crisis Financiera (FCIC),

la cual llevó a cabo la investigación oficial del gobierno sobre la

crisis, el porcentaje de prestatarios que incumplieron sus hipotecas

meses después del préstamo casi se duplicó de 2006 a finales de 2007.

Los informes de actividad sospechosa relacionados con el fraude

hipotecario crecieron 20 veces entre 1996 y 2005, más del doble entre

2005 y 2009 (Gráfica 4). Las pérdidas de este fraude se han estimado en

112 billones de dólares.

¿La derogación de la Ley Glass-Steagall contribuyó al deterioro de

los estándares de suscripción que alimentaron el boom inmobiliario y el

eventual colapso? Predeciblemente, las opiniones están divididas.

Por un lado, los que creen que la ausencia de Glass-Steagall no causó la crisis destacan que el hecho de ofrecer hipotecas siempre ha sido un negocio principal de los bancos comerciales,

por lo que el sistema bancario siempre ha estado expuesto a altas tasas

de morosidad en las hipotecas residenciales. Glass-Steagall nunca tuvo

la intención de abordar o regular los estándares de calificación de

préstamos.

Además, mientras que la Ley Glass-Steagall limitaba las actividades de inversión de los bancos comerciales, no impidió

a los no depositarios extender las hipotecas que compitieron con los

bancos comerciales o vender estas hipotecas a los bancos de inversión.

Tampoco impidió que los bancos de inversión aseguraran las hipotecas

para luego venderlas a los inversores institucionales. Tampoco abordó

los incentivos de las instituciones que originaron hipotecas o vendieron

valores relacionados con hipotecas. Dado que no abordó directamente

estos problemas, es poco probable que la Ley Glass-Steagall podría haber

evitado la disminución de las normas de suscripción de hipotecas que

llevaron al auge de la vivienda en los años 2000.

Por otro lado, aquellos que sostienen que la ausencia de

Glass-Steagall causó la crisis creen que la disminución de los

estándares de suscripción fue de hecho parcial o indirectamente causada

por la ausencia de la Ley. Los lectores recordarán desde el principio

del artículo que las disposiciones de Glass-Steagall trataron los

conflictos de intereses y otros abusos potenciales de los bancos

universales. Después de la derogación de Glass-Steagall, es factible que

los bancos universales trataran de establecer una cuota de mercado

inicial en el mercado de valores mediante la reducción de las normas de suscripción. Por otra parte, los bancos universales también podrían defenderse solos

y favorecer sus propios intereses sobre los de sus clientes. Ambos

incentivos podrían haber causado o haber exacerbado la disminución de

las normas de suscripción.

Un estudio del Banco Central Europeo

comparó las tasas de incumplimiento contenidas en los valores emitidos

por las compañías de inversión a los valores emitidos a través de

grandes bancos universales en los diez años posteriores a la derogación

de Glass-Steagall. El estudio dio como resultado que los valores

emitidos a través del canal universal de los bancos tenían “una tasa de

incumplimiento significativamente mayor” que los emitidos a través de

compañías de inversión puras. Aunque los autores no encontraron

evidencia de auto suficiencia, encontraron evidencia de subestimación

del riesgo de incumplimiento.

Si bien estos resultados no son totalmente concluyentes, sí sugieren que

la ausencia de Glass-Steagall podría haber empeorado los estándares de

suscripción. Si Glass-Steagall hubiese estado en su lugar, estas

instituciones bancarias universales no habrían sido creadas. Sin

embargo, la regulación no habría impedido que nuevos participantes, que

sólo invierten, también buscarán ganar cuota de mercado. Y como ya hemos

mencionado, la Ley Glass-Steagall nunca abordó directamente las normas

de calificación de préstamos ni impidió a los no depositantes extender,

re-empaquetar y vender hipotecas. Por lo tanto, es poco probable que la

Ley Glass-Steagall pudiera haber evitado la disminución de las normas de

suscripción de hipotecas, pero su ausencia podría haber agravado la

situación.

“Muy Grande para Fallar” y Riesgos Sistemáticos

El segundo tema importante de discusión relacionado con

Glass-Steagall y la crisis financiera rodea el tema de “muy grande para

fallar” y riesgos sistémicos. Cuando el fracaso de una institución

podría dar lugar a riesgos sistémicos, en el que habría un daño contagioso y generalizado a las instituciones financieras, esto se consideraba muy grande para fallar (TBTF). Las instituciones TBTF

son tan grandes, interconectadas e importantes que su fracaso sería

desastroso para el sistema económico en general. En caso de que no sea

así, los costos asociados son absorbidos por el gobierno y los

contribuyentes.

La relevancia de TBTF para la crisis financiera fue esbozada por Ben Bernanke en un discurso de 2010, que se resume de la siguiente manera:

Estas instituciones “tomarán más riesgos de lo anticipado,” ya que

esperan recibir asistencia si su plan no va de acuerdo a lo planeado;

Crea un campo de juego desigual entre grandes y pequeñas empresas, lo

cual aumenta el riesgo y eleva la cuota de mercado de las empresas

*TBTF* en detrimento de la estabilidad financiera; y

Justo como sucedió durante la crisis, la falla cercana y total de la

organizaciones *TBTF* afectó los mercados financieros, obstaculizó los

flujos de crédito, provocó fuertes caídas en los precios de los activos y

perjudicó la confianza de los consumidores.

Si aceptamos que el riesgo sistémico y las instituciones TBTF

fueron los principales contribuyentes de la crisis de 2008, entonces el

debate se refiere a si la ausencia de Glass-Steagall contribuyó a la

creación de instituciones TBTF y sus efectos desastrosos.

Después de todo, la derogación de Glass-Steagall en 1999 puso en marcha

la ola de mega-fusiones que crearon grandes conglomerados financieros,

muchos de los cuales caen firmemente dentro del campo TBTF.

Los defensores de esta filosofía apuntan a la difícil situación de

Citigroup. La ausencia de Glass-Steagall permitió a Citigroup (Citi)

nacer mediante la fusión de Citibank y Travelers, una compañía de

seguros. En años anteriores a la crisis, Citi hizo enormes apuestas

propietarias y había adquirido una fuerte exposición a valores basados

en hipotecas subprime, convirtiéndose en el segundo mayor asegurador de dichos valores

para el año 2006. A medida que la crisis de la vivienda sacudió los

mercados, Citi fue golpeada duramente, requiriendo eventualmente el mayor rescate financiero de la historia, con la suma de 476.2 billones en financiamiento por parte del Programa Troubled Assets Relief y las billeteras de contribuyentes en pagos de impuestos.

Sin embargo, aparte de Citigroup, la mayoría de las otras

instituciones afectadas por la crisis financiera no eran bancos

comerciales. Como columnista financiero señala Andrew Sorkin,

Bear Stearns y Lehman Brothers eran bancos de inversión enteramente,

sin vínculos con la banca comercial. Merrill Lynch, otro banco de

inversión que terminó siendo rescatado, tampoco fue afectado por

Glass-Steagall. American International Group (AIG), una

compañía de seguros, estaba al borde del fracaso pero estaba fuera del

alcance de Glass-Steagall. En cuanto al Banco de América, sus

principales problemas surgieron tras la adquisición de Countrywide Financial, un prestamista subprime que había hecho préstamos pobres—algo que se permitía bajo Glass-Steagall.

Irónicamente, la derogación de Glass-Steagall en realidad permitió el rescate de muchas grandes instituciones después de la crisis: Después de todo, JPMorgan Chase rescató a Bear Stearns y el Banco de América rescató a Merrill Lynch,

lo cual habría sido inadmisible antes de la derogación de 1999. Ambos

ya estaban involucrados en la banca comercial y de inversión cuando

rescataron a los dos bancos de inversión fallida. En consecuencia, las

pruebas no parecen apoyar la opinión de que la ausencia de

Glass-Steagall fue la causa de la crisis financiera.

La Banca en la Sombra y la Turbulencia del Mercado de Valores

Otro tema relacionado con Glass-Steagall y la crisis financiera gira en torno al surgimiento de la banca en la sombra, que muchos creen que fue la causa principal de la crisis. De acuerdo con Ben Bernanke,

la banca alternativa suele implicar a intermediarios financieros,

quienes desempeñan funciones bancarias pero que operan aparte del

sistema tradicional de instituciones de depósito regulado. Estas

actividades generan liquidez a través de los mercados de capitales y no

están aseguradas por la FDIC.

Ejemplos prácticos de qué tipo de instituciones y actividades

operaban en el sector de banca en la sombra son variados. Examinemos el

mercado de los acuerdos de recompra (el mercado repo), un mercado de

préstamos garantizados a corto plazo. El mercado repo funciona de la siguiente manera:

Los depositantes (inversores institucionales y grandes corporaciones)

necesitan un lugar para estacionar fondos líquidos que paguen una tasa

de interés más alta de la ofrecida por los bancos comerciales. Los

banqueros (bancos de inversión y empresas de corretaje) están dispuestos

a proporcionar un producto de este tipo en forma de transacciones de

repo. A cambio, el prestamista recibe garantías seguras y líquidas, de

modo que si el prestatario no puede devolver los fondos, el prestamista

simplemente se apoderará de la garantía.

En los años anteriores a la crisis, el mercado de repo explotó,

pasando de 2 billones de dólares en 1997 a 7 billones en 2008. Por lo

tanto, la demanda de garantías seguras para estos acuerdos de repo

creció también. Los títulos respaldados por hipotecas, un producto

financiero innovador, ayudaron a satisfacer esta demanda de garantías.

Los bancos comerciales hacen préstamos a los consumidores y las

empresas, pero en lugar de mantenerlos en sus balances, pueden venderlos

a una compañía fantasma. Las compañías fantasma financian la adquisición de estos activos mediante la emisión de valores respaldados por activos (ABS)

como los valores respaldados por hipotecas que se convierten en los

pasivos de las compañías fantasma y se venden a los inversores en los

mercados de capitales.

El ejemplo del mercado de repo es relevante por varias razones. En

primer lugar, el crecimiento del mercado de repo es indicativo del

crecimiento general del mercado de la banca en la sombra (Gráfica 5). En

segundo lugar, desempeñó un papel particularmente importante en la

crisis: el boom de la vivienda de EE.UU. mencionado anteriormente, fue

financiado en gran medida de esta manera. Por último, y quizás lo más

importante, el mercado de repo y los mercados de MBS

relacionados ilustran muy bien la complejidad de la banca en la sombra

(Figura 3). Con cada paso del proceso, la verdadera calidad de la

garantía subyacente se oscurece más y se incluyen más préstamos con cada

enlace añadido a la cadena. Si bien, en teoría, esto diversifica el

riesgo, también obstaculiza la evaluación de la calidad de las piezas

individuales. El resultado de todo esto, por supuesto, es que cuando la

confianza se erosiona, las estructuras se desmoronan, ya que los

inversores no pueden evaluar el verdadero alcance de los riesgos

involucrados en estas transacciones.

En general, se acepta que el sector bancario paralelo fue un

determinante importante de la crisis financiera de 2008. Sin embargo,

muchos discuten si Glass-Steagall habría reducido el crecimiento de la

banca en la sombra y en consecuencia, la crisis financiera.

A nivel superficial, las actividades bancarias paralelas relacionadas

con la crisis financiera no estaban prohibidas por la Ley

Glass-Steagall ni eran pertinentes para ella. A medida que más

actividades realizadas anteriormente en el sector de la banca comercial

pasaron a este mercado paralelo, no regulado, surgieron comportamientos

más riesgosos y bajaron los estándares de suscripción y préstamos. Pero

fundamentalmente, estos nuevos mercados bancarios paralelos estaban

fuera del alcance de Glass-Steagall y la Ley de Bancos. En todo caso,

muchos argumentan que el verdadero culpable de la reglamentación fue la Ley de Modernización de Mercancía Futura del año 2000, la cual desreguló derivadas de libre comercio. Prohibirle a los reguladores restringir estas actividades envió un fuerte mensaje de “todo vale” a los mercados de derivadas.

Sin embargo, en un nivel más profundo, muchos cuestionan si la

ausencia de Glass-Steagall permitió, indirectamente, que las bancas en

la sombra se propagaran. Y, fundamentalmente, se trata de saber si el

sector bancario comercial, utilizando sus depósitos de consumidores

asegurados por la FDIC, financió el crecimiento del sector y si esto habría sido permitido bajo la Ley Glass-Steagall.

En una entrevista de enero de 2016, Bernie Sanders fue al ataque, “La secretaria Clinton dice que Glass-Steagall no habría evitado la crisis financiera porque los bancos en la sombra como AIG

y Lehman Brothers, no los grandes bancos comerciales, eran los

verdaderos culpables. Los bancos en la sombra apostaron de manera

imprudente, pero ¿de dónde viene ese dinero? Vino de los depósitos

bancarios de los grandes bancos comerciales asegurados por el gobierno

federal—algo que habría sido prohibido bajo la Ley Glass-Steagall.”

Warren Gunnels, asistente principal de Sanders, explicó: “Los bancos

comerciales proporcionaron el financiamiento a los bancos en la sombra

en forma de hipotecas, acuerdos de recompra y líneas de crédito. Además,

los bancos comerciales desempeñaron un papel crucial como compradores y

vendedores de valores respaldados por hipotecas, permutas de

incumplimiento crediticio y otros derivados. Esto no habría ocurrido sin

la dilución de Glass-Steagall en los años 80 y la derogación eventual

de Glass-Steagall en 1999.”

El consenso general entre los expertos es que estas alegaciones son incorrectas. De acuerdo con Lawrence J. White,

experto en regulación financiera de la Universidad de Nueva York, “Los

bancos comerciales podrían haber hecho todas esas actividades en los

años 60 o antes, incluso antes de que la Fed y las decisiones de la

corte de la Oficina de Contralor y la Moneda comenzaran a aflojar las

estructuras de Glass-Steagall.” Phillip Wallach, miembro de la

Institución Brookings, añade que “el aumento de los valores respaldados

por hipotecas no me parece inconsistente con Glass-Steagall.” Sin

embargo, los bancos comerciales no eran completamente inocentes. Los bancos comerciales utilizaron el sistema bancario en la sombra

para poder eliminar el riesgo de liquidez y de crédito de sus balances,

transfiriéndolo fuera de la banca tradicional—riesgos que no fueron

eliminados del sistema financiero. Sin embargo, probablemente estas

actividades habrían sido permitidas bajo Glass-Steagall.

Con respecto a las menciones específicas de Sanders sobre Lehman Brothers y AIG, el FCICconcluyó

que Lehman Brothers se basó principalmente en fuentes no bancarias de

financiamiento, por lo tanto no se pone en peligro los depósitos. En

cuanto a AIG, el cual eventualmente requirió un rescate federal

de 180 billones de dólares, “se hicieron enormes ventas de permuta de

incumplimiento crediticio sin poner una garantía inicial, dejar de lado

las reservas de capital o cubrir su exposición—un gran fracaso en el

gobierno corporativo”. La FCIC concluyó que esto fue posible

debido a la desregulación de derivados, específicamente la ya mencionada

Ley de Modernización de Mercancía Futura de 2000.

Aunque podríamos argumentar que los mercados de banca en la sombra

eran el producto de un entorno desregulatorio, reforzado aún más por la

derogación de Glass-Steagall, hablando de manera estricta, la ausencia

de Glass-Steagall no puede considerarse una causa del crecimiento del

mercado. Si la Ley Glass-Steagall hubiera estado en pleno vigor, su

prohibición de afiliaciones comerciales y de banca de inversión no

habría impedido la opaca transparencia en los riesgos de producto y los

estados de pánico subsecuentes por parte de los inversionistas.

“Como Ícaro, nunca temieron volar cerca del sol”

Es difícil llegar a una conclusión definitiva sobre el impacto de la

ausencia de Glass-Steagall en la crisis financiera. Los culpables y las

causas de la crisis fueron muchos y variados, y destacar un factor sería

simplificar la verdad. Dicho esto, el consenso general entre académicos

y expertos en finanzas parece ser que la ausencia de Glass-Steagall

probablemente no fue culpable de la crisis de 2008. Incluso Elizabeth

Warren, campeona del renacimiento, reconoció que la crisis no se hubiese podido evitar incluso con Glass-Steagall. El ex secretario del Tesoro, Tim Geithner también descarta su papel en la crisis. Y Paul Krugman, un fuerte defensor de la regulación de los servicios financieros coincide:

“La derogación de Glass-Steagall fue un error. Pero no causó la crisis

financiera.”

En última instancia, no podemos pasar por alto las conclusiones de la

Comisión de Investigación de Crisis Financiera, una institución no

partidista, cuyo informe de 500 páginas concluyó que “Ni la Ley de

Reinversión de la Comunidad ni la eliminación del cortafuegos

Glass-Steagall fue una causa significativa. La crisis se puede explicar

sin recurrir a estos factores.”

Aun así, hay credibilidad en una causa indirectamente omitida de la

ausencia de la Ley: la creación de una cultura en Wall Street, la cual

es imprudente, arriesgada y centrada en los beneficios. De hecho, el

Premio Nobel de la Economía Joseph Stiglitz incluye

este cambio cultural como uno de sus cinco factores contribuyentes

principales en la recesión: “La consecuencia más importante de la

derogación de Glass-Steagall fue indirecta—estaba en la forma en que la

revocación cambió toda una cultura […] La derogación de Glass-Steagall

reunió a los bancos de inversión y comerciales, la cultura de los bancos

de inversión salió a la cabeza, y hubo una demanda de altos retornos

que sólo se obtendrían con un gran impulso y una gran toma de riesgos.”

Esta mentalidad y la cultura imprudente resultante, aunque intangibles, eran indudablemente reales. Como afirman algunos expertos,

la cultura de la banca de inversión de toma de riesgo, centrarse en las

ganancias a corto plazo y la privatización de los intereses de los

clientes estaba en el corazón de la crisis—lo cual no pudo haber estado

presente, o al menos habría sido minimizado, con Glass-Steagall.

“Los grandes bancos de inversión […] concentraron

sus actividades cada vez más en actividades comerciales arriesgadas que

produjeron fuertes ganancias […] Como Icarus, nunca temieron volar cerca

del sol”.