-Las claves de la situación actual están relacionados con la Estructura Económica de España : por la pequeña dimensión de las empresas ante la magnitud de las empresas de China, con sus economias de escala y su sobreproducción

La Dimensión de las empresas / Cooperación y enlace entre empresas /Modelos 4-5 H

El 1 de enero de 2023 en España había 3.207.580 empresas económicamente activas.

| Industria | 177.865 | |

|---|---|---|

| Construcción | 376.996 | |

| Comercio | 646.339 | |

| Resto servicios | 2.006.380 |

1.Dimensión empresas

| Sin asalariados | 1.719.297 |

|---|

| De 1 a 2 | 897.786 |

|---|

| De 3 a 5 | 309.528 |

|---|---|

| De 6 a 9 | 128.079 |

El número medio de trabajadores por empresa en España es de 4,9, lo que representa menos de la mitad del correspondiente a Alemania (11,8) Teniendo en Alemania 3,5 millones de pymes, 2,6 millones en España con menos de 2 trabajadores (1,4 millones menos de pymes)

- https://www.iberley.es/noticias/media-empleados-empresa-espana-4-9-menos-mitad-alemania-reino-unido-3611

En España existen 2.917.389 pequeñas y medianas empresas (PYME) con entre 0 y 249 asalariados, lo que representa aproximadamente el 99,8% del total de empresas en el país. Estas PYME generan empleo para 10.930.719 personas, lo que equivale al 62,6% del total de empleados en España. Y si rascamos un poco más, las microempresas (1-9 asalariados) constituyen una parte significativa de esas PYME, representando el 38,4% del empleo total generado por estas empresas.

- https://gdempresa.gesdocument.com/noticias/la-evolucion-de-las-pymes

Sin embargo, esta entrada de nada es gratis resume un documento de trabajo (disponible aquí) que muestra como las empresas españolas son menos productivas que sus homólogas europeas, siendo esta la causa de que crezcan menos y por tanto sean más pequeñas.

De este modo, la baja productividad podría considerarse una barrera al crecimiento empresarial que afecta a empresas de todos los tamaños y no sólo a un grupo determinado como las famosas regulaciones dependientes del tamaño (véase aquí).

- https://nadaesgratis.es/admin/el-problema-de-la-baja-productividad-empresarial-en-espana

- https://articulosclaves.blogspot.com/2023/12/las-soluciones-para-salir-del.html (R.Myro)

A mayor tamaño: Más productividad / Más inversión en I+D / Más exportan

El problema preocupante es que no se han preocupado en conocer las verdaderas causas por las cuales no crecen, en conocer las barreras por las cuales las pymes no crecen en nuestro país

Pequeñas empresas (10-49 empleados) = 4%

Medianas (50-250)=0,6%

Pequeñas empresas (10-49 empleados) = 4%

Medianas (50-250)=0,6% Grandes (>250)= 0,13%

Grandes (>250)= 0,13%

-Estudiar cuales son las verdaderas causas de la baja productividad empresarial en España que afecta a todas las empresas, tengan el tamaño que tengan

Factores que limitan la producción

“Los problemas estructurales mantienen demasiado alto el desempleo en el cinturón solar

de Europa”.

La protección de los trabajadores, no se basa en la flexiseguridad, sino en dificultar el despido

Capital goods, measured TFP and growth: The case of Spain

Excel directorio Empresas -Carlos Castedo

- https://docs.google.com/spreadsheets/d/1TsAybu0a7-pV760n00HVHK8EQt5jH6Tx/edit?pli=1#gid=1975415072

- https://articulosclaves.blogspot.com/2024/02/hay-menos-autonomos-buena-o-mala-noticia.html

2- Modelos

- https://www.lavanguardia.com/economia/20231105/9353375/lecciones-ecosistema-suizo.html

- https://forosenar.blogspot.com/2019/09/el-modelo-de-triple-helice-en-suiza.html

- https://forosenar.blogspot.com/2011/09/modelo-triple-helice.html

- https://brujulaeconomica.blogspot.com/2012/01/n-424-modelo-de-triple-helice.html

- Brújula Ciencia-Economia-Sociedad: Modelos de quintuple helice (brujulaeconomica.blogspot.com)

3-Productividad

3.1 El problema de la baja productividad empresarial en España

La siguiente Tabla muestra la fuerte asociación positiva entre tamaño y productividad para una muestra representativa de empresas españolas. En concreto, se basa en los datos de la Central de Balances del Banco de España, cuya fuente son los Registros Mercantiles en los que todas las empresas españolas están obligadas a depositar sus cuentas cada año (véase el documento de trabajo para más detalles sobre la representatividad de la muestra). Como se puede observar en la primera columna, las empresas con más de 250 trabajadores son, en media, 6,23 veces más productivas que las empresas con menos de 9 trabajadores (la tabla muestra un diferencia logarítima de 2,71-0,88=1,83 que implica un ratio entre niveles de e1,83=6,23). Esto quiere decir que utilizando la misma cantidad de factores productivos (capital y trabajo) una empresa grande es capaz de producir hasta 6 veces más producto que una empresa pequeña. En las columnas restantes, se muestra que esta diferencia de productividad por tamaño se mantiene para todos los sectores.

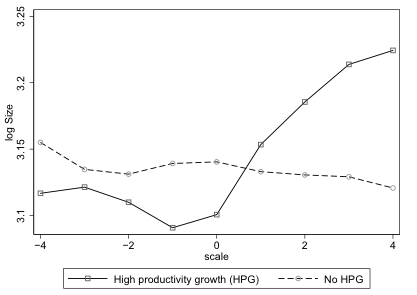

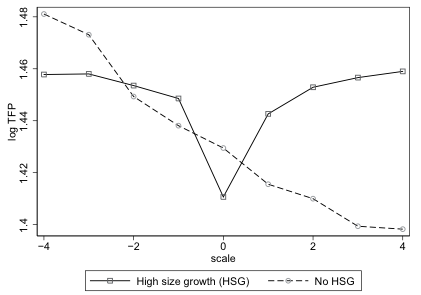

Sin embargo, como bien es sabido por los lectores de este blog, correlación no implica causalidad. Por lo tanto, en lo que sigue mostraré la evidencia en la que me baso para argumentar que productividad causa tamaño pero no vice versa. El siguiente Gráfico muestra evidencia sugestiva a favor de este argumento. Entre las empresas de mi muestra identifico las de alto crecimiento en productividad y también las de alto crecimiento en empleo como aquellas con un crecimiento anual por encima del 10% en el año 2003 (percentil 85 en la muestra). Una vez identificados los episodios de alto crecimiento para cada una de las variables, empleo y productividad, el Gráfico muestra la evolución de la otra variable en los 4 años previos (1999-2003) y en los 4 años posteriores (2003-2007) a dicho episodio. El panel izquierdo muestra que las empresas de alto crecimiento en productividad eran, en media, más pequeñas que el resto de empresas en los 4 años previos al episodio de alto crecimiento en productividad ocurrido en en período 0; sin embargo, su tamaño aumentó significativamente en los 4 años posteriores mientras que el tamaño medio del resto de empresas se mantuvo constante. Por otro lado, el panel derecho del Gráfico muestra que la productividad de las empresas que experimentaron un episodio de alto crecimiento en empleo es la misma en los 4 años previos y en los 4 años posteriores; si bien es cierto que se observa una tendencia decreciente en los niveles de productividad del resto de empresas.

La pauta ilustrada en el Gráfico anterior puede deberse a otras diferencias entre las empresas de alto crecimiento y el resto de empresas más allá de los episodios de alto crecimiento. Por ejemplo, una empresa pequeña y muy productiva del sector tecnológico que experimenta un episodio de alto crecimiento en 2003 se compara con una empresa grande y poco productiva del sector agropecuario que no experimenta dicho episodio en 2003. Debido a que ambas empresas serán muy diferentes, la evolución de tamaño y productividad posterior al episodio de alto crecimiento puede deberse a muchos otros factores. La estrategia ideal para establecer una relación de causalidad se basaría en comparar dos empresas idénticas que sólo difieren en recibir o no el tratamiento, es decir, el episodio de alto crecimiento. Con el objetivo de acercarme a esta situación, considero técnicas de propensity score matching que aseguran que las empresas que comparo sean los más parecidas posible en términos de características observables como edad, tamaño, salario medio, sector de actividad o status exportador (véase el documento de trabajo para más detalles).

La siguiente Tabla muestra los resultados de la estimación para los dos tratamientos considerados: alto crecimiento en productividad y su efecto sobre tamaño (etiquetado como Growing by Learning –GBL-), y alto crecimiento en tamaño y su efecto sobre productividad (etiquetado como Learning by Growing –LBG-). Asimismo, se consideran dos outcomes alternativos, el impacto puntual en cada uno de los 5 años posteriores al tratamiento (s=1,…,5) y el impacto acumulado entre el tratamiento y cada uno de los 5 años posteriores. Como se puede observar en el panel (b), el crecimiento acumulado en tamaño de las empresas de alto crecimiento en productividad es 8,4 puntos porcentuales mayor en los 5 años posteriores al episodio de alto crecimiento en productividad. Sin embargo, el panel (d) muestra que el crecimiento acumulado en productividad de las empresas de alto crecimiento en tamaño no es estadísticamente distinto del crecimiento acumulado del resto de empresas. En el documento de trabajo se muestra que este resultado es robusto a definiciones alternativas del tratamiento (episodios de alto crecimiento) así como a la inclusión de variables de control adicionales y consideración de técnicas econométricas alternativas.

Esta evidencia sugiere que aumentar la productividad hace que las empresas crezcan, pero aumentar el tamaño no hace que aumente la productividad. Este resultado implica que las empresas españolas son más pequeñas que sus homólogas europeas porque son menos productivas. El siguiente Gráfico confirma esta implicación. El ratio de productividad entre España y el resto de países (Francia, Alemania e Italia) para el período 2002-2012 es menor que 1 tanto para empresas con menos de 9 trabajadores (grupo 1) como para empresas con más de 250 trabajadores (grupo 5). Por ejemplo, las empresas pequeñas españolas son un 19% menos productivas que las europeas mientras que las grandes son un 12% menos productivas según EUROSTAT. Asimismo, el resultado se mantiene en las cuatro bases de datos diferentes consideradas, AMADEUS y COMPNET para productividad total de los factores, y OCDE y EUROSTAT para productividad del trabajo (véase el documento de trabajo para más detalles sobre cómo se construyen estos ratios garantizando la comparabilidad entre países de estas medidas). Finalmente, cabe destacar que las diferencias son siempre menores entre las empresas más grandes siendo el ratio incluso ligeramente superior a 1 en el sector manufacturero y en términos de productividad aparente del trabajo como se muestra en el gráfico B.2 del documento de trabajo. Esto justificaría el argumento de que las empresas grandes españolas son igual o más productivas que sus homólogas europeas (veáse aquí). Sin embargo, este resultado se daría solo en manufacturas y considerando productividad del trabajo, pero no una vez que se tiene en cuenta el uso de capital en las medidas de productividad total de los factores.

La pregunta que surje en vista de esta evidencia es inmediata, ¿por qué las empresas españolas necesitan más capital y trabajo para producir la misma cantidad de producto? Además de los sospechosos habituales como la excesiva regulación y la escasa inversión en I+D (véase por ejemplo aquí, aquí, aquí o el Informe Anual del Banco de España 2015 aquí) en esta entrada me gustaría destacar otra causa menos comentada pero posiblemente igual de importante: la escasa capacitación de los empresarios y trabajadores españoles.

Existe consenso en la literatura sobre la importancia del capital humano y de los estilos de gestión empresarial como determinantes fundamentales de la productividad empresarial (véase aquí). Los datos disponibles muestran que España se sitúa a la cola de todos los países desarrollados en ambas dimensiones. En términos de capacitación de los trabajadores, los resultados del PIAAC (Programme for the International Assessment of Adult Competencies) publicados por las OCDE en 2013, sitúan a los adultos españoles entre 16 y 65 años como los peores de los 24 países evaluados en términos de matemáticas y alfabetización. Por otro lado, las encuestas disponibles sobre la calidad de la gestión empresarial sitúan a España a la cola de los países europeos, solo por delante de Grecia y Turquía. No obstante, más allá de esta breve discusión heurística, este post pretende poner de manifiesto la importancia de entender las causas de la baja productividad de las empresas españolas (y no tanto su reducido tamaño) para afrontar el reto de la baja productividad de la economía española.

- https://nadaesgratis.es/admin/el-problema-de-la-baja-productividad-empresarial-en-espana

3.2 Global | Renta per cápita y productividad en la OCDE de 1960 a 2022

En este Documento de Trabajo se analiza la evolución de la renta, el empleo y otros agregados económicos en los países de la OCDE desde 1960 hasta 2022, constatándose la enorme heterogeneidad existente dentro de este grupo en términos de crecimiento durante las últimas seis décadas.

Puntos clave

- Se analizan los principales rasgos de la evolución del PIB per cápita y del empleo en el conjunto de la OCDE.

- También el proceso de convergencia y el desempeño económico de los 25 países para los que disponemos de información desde 1960.

- Adicionalmente se realiza una descomposición del PIB per cápita en productividad, empleo y demografía, cuyo análisis pone de manifiesto la importancia de la productividad en el avance de la renta per cápita de la mayoría de países.

- Apoyándose en la literatura previa, se repasan además los principales determinantes del crecimiento y de las diferencias de renta entre países, así como las principales conclusiones.

Documentos para descargar

-

Informe (PDF)

WP_23_08_Renta_per_capita_productividad_en_la_OCDE_de_1960_a_2022_WB.pdf Español 21 de noviembre de 2023

- https://www.bbvaresearch.com/publicaciones/global-renta-per-capita-y-productividad-en-la-ocde-de-1960-a-2022/?psm=psm::twt:00004046-bbvaresearch_twitter_es_2023-gen-:webshare::::::::::

Renta per cápita y productividad en la OCDE de 1960 a 2022, por A. de la Fuente y@rdomenechv

- https://www.bbvaresearch.com/publicaciones/global-renta-per-capita-y-productividad-en-la-ocde-de-1960-a-2022/?psm=psm::twt:00004046-bbvaresearch_twitter_es_2023-gen-:webshare::::::::::

3.3 España descarrila en crecimiento de la productividad y se aleja de la eurozona-

Rafael Myro-

La productividad no avanza. En las últimas dos décadas, se ha estancado. No solo en España, también en la mayoría de los países desarrollados. El problema es que esta tendencia es más acusada en España

- https://www.elconfidencial.com/economia/2023-03-01/productividad-desigualdad-salarios-ocde-banco-espana_3584270/

Como muy bien nos indica, será difícil que se apliquen reformas en temas prioritarios en nuestro país, quizás no es suficiente con perder dos décadas, necesitamos dos décadas mas...

Problemas

-Menor productividad de las microempresas.

-Clientelismo de grandes empresas españolas en sectores regulados.

Las grandes empresas (>250 trabajadores). Éstas EXPORTAN más en España: 93,6% de empresas >200 trabajadores exportan, mientras <200 trabajadores es 66,5%

También invierten más en I+D, pagan mayores sueldos. En España sólo el 13% de las empresas son grandes empresas, es un porcentaje menor que la media UE. Es un porcentaje % pequeño porque en España hay más microempresas y autónomos

El porcentaje sobre el empleo de las grandes empresas NO es muy diferente en España al de países avanzados. Media UE= 33% Alemania = 37% España = 27,7%

EL GRAN DIFERENCIAL ES LA PRODUCTIIVDAD DE LAS PYMES ESPAÑOLAS

Diferencial de PRODUCTIVIDAD de las empresas españolas respecto de las alemanas:

Microempresas(>9 trab) = -45%

Pymes( 50-250) = -20%

Grandes(>250) = -10%

El problema no es tanto aumentar el peso relativo de grandes empresas sino de aumentar la PRODUCTIVIDAD de las microempresas y pymes españolas

El otro problemas de las multinacionales españolas es el CLIENTELISMO. Políticos en consejos de admon, multas de la CNMC,...las multinacionales alemanas en Alemania fundan escuelas de ingenieros y de FP...nada de eso han hecho nunca las multinacionales españolas.

- https://twitter.com/FernandoRod_07/status/1733888049140900253

- ¿Cómo cuantificar el daño de las conductas anticompetitivas? – Nada es Gratis

3.4 El reto de la productividad

Durante los años transcurridos del siglo actual, España se ha alejado en renta per cápita de la Eurozona. Si en los primeros años alcazaba un nivel del 90 por ciento de la media de los países integrados en esa área, en 2022 esta ratio se había reducido al 82 por ciento. Esta diferencia se apoya en una tasa de ocupación inferior, que no se debe a una menor proporción de población en edad de trabajar, sino a una tasa de paro más elevada, el doble que la media del conjunto de países con los que se compara, y en una productividad del trabajo también más baja, sobre todo si se mide como producto por hora de trabajo (Cuadro 1). Ambos gaps han aumentado durante el período considerado, aunque no de forma continua, ni de la misma manera.

La comparación del producto por hora trabajada es más desfavorable que la del producto por ocupado, porque el número medio de horas de trabajo en España es superior al de la Eurozona. Pero la primera de estas dos medidas no es la mejor, porque un mayor número de horas por trabajador no significa una mayor productividad por ocupado, puesto que se observa una relación inversa por países entre horas de trabajo de los asalariados y productividad por ocupado (Felgueroso, 2010, 2020). La causalidad tiene lugar en ambas direcciones, porque los aumentos de la productividad favorecen la disminución del tiempo de trabajo, y determinadas reducciones de éste incentivan la productividad, como parece sugerir la correlación positiva entre la importancia del trabajo a tiempo parcial y la productividad por ocupado. Sólo el aumento de las horas de trabajo de los empleadores tiene una relación positiva con la productividad por ocupado (Felgueroso, 2010)

Aceptando pues como una medida más adecuada el producto por ocupado, puede decirse que brecha con la Eurozona en tasa de ocupación es superior a la brecha en productividad laboral, y que la convergencia con la renta per cápita de la Eurozona depende algo más de la eliminación de la primera que del cierre de la segunda (en un 60%)

Centrémonos ahora en el reto que supone la eliminación de la brecha en productividad por ocupado con la Eurozona. Como es sabido, en su versión más simple, el nivel de ésta variable depende del capital físico por trabajador y de la PTF, la eficiencia conjunta del trabajo y el capital. Pues bien, dado que el nivel de capitalización de la economía española supera ligeramente al de la Eurozona, cuando se mide en capital físico productivo por trabajador (Banco de España, indicadores estructurales de la economía española), el reto se encuentra en la PTF. En el Gráfico 1, se puede examinar la evolución de esta variable para diferentes países con datos de la Penn World Table y con referencia a EE.UU., país que se toma como frontera tecnológica. Se observa que España siguió a los líderes europeos en su convergencia con los niveles alcanzados por EE.UU. hasta 1980, y se mantuvo en esos niveles hasta el año 2000 en que comenzó a distanciarse de ellos, en mayor medida de lo que lo hicieron Alemania o Francia, aunque no tanto como Italia.

Gráfico 1.- PTF con relación a EE.UU.

Detrás de esta evolución, se esconde un reducido aumento de la PTF cuando se calcula de la misma manera que en el gráfico anterior, es decir, como diferencia entre el avance del producto por trabajador y la contribución del capital tangible, usando la metodología de la contabilidad del crecimiento (Gráfico 2). Pero cuando se descuenta también el efecto del capital humano, la evolución media de la PTF se hace negativa, y aún más negativa cuando se descuenta la contribución del capital intangible.

Gráfico 2. Evolución de la PTF

Esta evolución negativa de la PTF tiene dos causas.

-La primera es la ausencia de un cambio profundo del modelo productivo desde el capital tangible al capital humano, y sobre todo, al intangible. Escudero (2023) muestra que, para las economías más desarrolladas y de mayor dimensión, el capital tangible deja de contribuir a la convergencia en PTF con EE.UU. desde mediada la década de 1990. En España, la contribución de este capital, que insufla progreso técnico y produce una transformación profunda del tejido productivo, es muy sobresaliente durante las décadas de 1960 y 1970, como consecuencia del atraso económico con respecto a Alemania o Francia, pero se hace nula desde 1995.

Con los datos de EUKLEN sobre capital intangible por ocupado (Cuadro 2), se pude observar la posición retrasada de España. No sólo en propiedad innovadora, es decir en capital tecnológico, sino también en competencias económicas, esto es, marcas, formación de los empleados a cargo de la empresa, y sobre todo capital organizacional, que aumenta con la profesionalización de la gestión, la elaboración de planes tecnológicos, la evaluación de resultados, la cooperación entre el trabajo y el capital, la delegación de tareas a los niveles inferiores de la organización y la cooperación y las alianzas entre empresas.

La segunda de las causas es la ineficiencia en la asignación de los recursos.

Téngase en cuenta que un crecimiento negativo de la PTF, cuando se descuentan las contribuciones del capital tangible, humano e intangible, refleja precisamente eso, salvo que se produzcan infrautilizaciones del trabajo y el capital. Indica que la productividad marginal del nuevo capital no compensa su coste unitario. La explicación de que algo así pueda ocurrir reside en que el coste del capital se abarata artificialmente o en que se espera que sea así, por ejemplo, mediante grandes expectativas de revalorización.

Pues bien, las razones últimas de estas ineficiencias han sido bien investigadas y son de tres tipos. En primer lugar, la elevada acumulación de inmuebles residenciales y estructuras empresariales durante el período de burbuja inmobiliaria (Díaz y Fraile, 2016). Esta acumulación recibió subvenciones y se benefició de la abundancia y baratura del capital y de expectativas de su revalorización. En segundo lugar, los flujos de capital recibidos por España tras la adopción del euro se dirigieron hacia las empresas mejor valoradas y con más colaterales, que no necesariamente eran las más eficientes (Gopinath et al. 2017). Finalmente, el clientelismo, medido a través del Bribe Payers Index, favoreció el abaratamiento del capital para aquellas empresas mejor relacionadas con los poderes públicos, como se deriva de las estimaciones de García Santana et al. (2020), quienes muestran cómo los ingresos marginales del capital de las empresas ubicadas dentro de cada sector productivo tendieron a divergir, en lugar de converger, durante el período 2000-2007, de importante deterioro institucional. Estos autores calculan que, en usencia de clientelismo, la PTF habría crecido en el período citado a una tasa media anual del 2,4 por ciento, en lugar de reducirse a una tasa del 0,7 por ciento. Por lo demás, la ineficiencia en la asignación de los recursos se incrementó más en los sectores más ligados a los poderes públicos, como el de la construcción, y menos en los más alejados de el, como los manufactureros.

De acuerdo con lo expuesto, afrontar el reto de la productividad exige primero avanzar en la reducción y flexibilización del tiempo de trabajo, aumentando la autonomía del trabajador al respecto, que es más reducida en España que en otros países. Pero, sobre todo, requiere incrementar de forma intensa la acumulación en capital humano e intangible, que el sector público debe incentivar y favorecer, dadas sus importantes externalidades. Fundamentalmente en dos intangibles: propiedad innovadora y capital organizacional. Para ello resulta indispensable fomentar, de una parte, un amplio desarrollo del capital riesgo, y de otra, la cooperación entre empresas y la cooperación público-privada, factores susceptibles de crear una verdadera cultura empresarial e industrial y aumentar la sofisticación en los negocios. Finalmente, debe trabajarse sin dilación por una sustancial mejora de la calidad de nuestras instituciones, frenando su deterioro desde 1995 (Peiró y Picazo, 2023).

El retraso en la puesta en marcha de todas estas actuaciones es la causa de nuestra divergencia en renta per cápita con la media de la UE. El elevado crecimiento económico español de los primeros años del siglo, basado en una sensible disminución de los costes del capital, una inmigración abundante y una expansión inmobiliaria excesiva, oscureció la senda a seguir, que, hoy, sin embargo, después de superadas dos grandes crisis, se dibuja nítidamente y sin alternativa.

REFERENCIAS

Díaz, A, y Franjo, L. (2016). “Capital goods, measured TFP and growth: The case of Spain”, European Economic Review, 83, pp. 19-39.

Escudero, I.(2023). «Estrategias tecnológicas para el crecimiento económico.

Una aproximación no lineal a los determinantes de la

Productividad Total de los Factores», Tesis doctoral inédita, Universidad

Complutense de Madrid, pp.17-37.

Felgueroso, F. (2010). “Trabajar más horas para salir de la crisis”, Blog de Economía Nada es Gratis, 17-10-2010

Felgueroso F. (2020). “Reflexiones sobre la Jornada Laboral de 4 días”, Blog de economía Nada es Gratis, 11-12-2020

García Santana, M.; Moral-Beniro, E.; Pijoan-Mas, J. y Ramos, R. (2020). “Growing like Spain: 1995”, International Economic Review, 61 (1), pp.383-416.

Gopinath, G.; Kalemli-Özcan, S.; Karabarbounis, L. y Villegas-Sánchez, C. (2017). “Capital allocation and productivity in South Europe” , Quarterly Journal of Economics, 132 (4), pp.1915-1967.

3.5 Myro: "Los empresarios tienen que pensar a lo grande y no en salarios bajos y desmotivadores"

La evolución de la productividad de España en los últimos veinte años es dramática. No se ha conseguido ningún avance, más bien retrocesos que han complicado el crecimiento económico y la convergencia con Europa. Rafael Myro, catedrático de Economía Aplicada en la UCM, es uno de los mayores expertos en la economía española y, tras una larga carrera de investigación, tiene claro el diagnóstico y las recetas que necesita el país. En lo que no tiene ninguna certeza es en que vayan a aplicarse. España es experta en ignorar sus verdaderos problemas y arrastrar los pies con las soluciones.

PREGUNTA. ¿Por qué es importante la productividad para un país?

RESPUESTA. Pues porque la productividad es prácticamente sinónimo del PIB per cápita. No puede haber aumento sostenido del PIB per cápita si no hay aumento de productividad. España creció coyunturalmente en el periodo 1995-2007 por la inmigración. Pero ahora tenemos un problema, porque cubierto ese ascenso poblacional, la llegada de inmigrantes no va a ser suficiente para aumentar el PIB per cápita si no conseguimos avances en la productividad.

P. De hecho, en las últimas décadas ha caído la productividad en España.

R. España se alejó mucho de la productividad europea en la segunda mitad de los noventa y desde entonces nos mantenemos en niveles relativamente bajos, pero no enormemente bajos. Es cierto que tenemos un reto de productividad, pero tenemos un reto mucho mayor con el empleo. En el año 2000 estábamos en el 90% del PIB per cápita medio de la eurozona, ahora estamos en el 82%. Si queremos cubrir ese diferencial, casi dos terceras partes del esfuerzo tiene que recaer sobre el aumento del empleo y un tercio sobre la productividad.

P. Uno de los problemas que ha señalado es que las jornadas laborales en España son muy largas y esto afecta a la productividad.

Existe una relación inversa entre productividad por ocupado y horas de trabajo que esconde una causalidad en los dos sentidos. Por una parte, mayor productividad por ocupado lleva a impulsos para reducir la jornada laboral para ganar bienestar. Por otra parte, reducciones de horas de trabajo no tienen efectos negativos, sino positivos, aunque no sabemos de qué cuantía. Por ejemplo, hay una relación sorprendente pero que es muy clara: los países que tienen más empleo parcial tienen más productividad. Se produce un círculo virtuoso: reducir la jornada ayuda a mejorar la salud e impulsa la productividad.

P. En especial la salud mental.

R. Naturalmente. Claro que hay sectores donde seguramente es muy claro que la reducción de la jornada no va a aumentar la productividad, pero hay otros en los que es muy claro. Por eso yo creo que está bien plantear reducciones de la jornada laboral como marco y luego tratar de ver dónde pueden ser más intensas y dónde pueden ser menos intensas

P. Esta es una de las promesas del nuevo Gobierno.

R. Reducir la jornada laboral es una buena medida, no solo para la economía y para la salud de los trabajadores, también para la productividad. En cualquier caso, la aplicación de esta medida es complicada por la heterogeneidad de sectores y de relaciones laborales. Hay otra cuestión importante: transmitir al empresariado que el bienestar del trabajador es muy importante para su empresa. Estamos en economías que van a necesitar más capital humano y, por tanto, más salud mental y física de los trabajadores. Uno de los problemas de productividad de España es la mala relación entre capital y trabajo, al contrario de lo que ocurre en los países nórdicos.

Uno de los problemas de productividad de España es la mala relación entre capital y trabajo"

P. ¿Reducir la jornada laboral provocará que empresas abandonen el país buscando costes laborales más bajos?

R. No, yo no tengo ningún miedo en ese sentido. Es cierto que la reducción de la jornada sin bajar el salario implica mayor salario por hora, pero creo que se cubrirá con mejoras de productividad.

P. Lo pregunto porque es uno de los argumentos que utilizan las empresas para alertar sobre las reducciones de jornada.

R. Yo creo que el empresario tiene que pensar un poco más a lo grande. Yo creo que hay que salir del bucle de pagar bajos salarios y tener trabajadores desmotivados. Los empresarios tienen que pensar que estamos en un mundo en el que las empresas con mejor desempeño son las que consiguen que toda la organización funcione para unos objetivos determinados y eso implica un trabajador bien involucrado

P. Cuando se corrige la evolución de la productividad de España por el aumento del capital humano y físico, se observa que se ha producido un descenso desde principios de siglo. ¿A qué se debe?

Hay tres explicaciones. Una es que durante los años de la burbuja se disparó la inversión inmobiliaria, pero también se disparó, y eso es menos conocido, la inversión de las empresas en inmuebles y en estructuras pensando en que esos activos se revalorizarían. Muchas de esas inversiones no eran muy rentables, pero se hacían con interés especulativo. Esto provocó una caída muy importante de la productividad total de los factores (PTF) en el periodo 2000-2007. La segunda es que, en ese marco de abundancia de capital, las empresas que más recursos recibieron fueron las que estaban mejor situadas por valoración bursátil y por colaterales que ofrecer a la banca. Pero eso no significa que fuesen las mejores empresas, de hecho, muchas invirtieron mal. Lo que ocurrió es que renunciamos a invertir en las empresas con mayor potencial de crecimiento o con mejor productividad

Y la tercera es que hubo clientelismo durante esos años. Eso se demuestra en un trabajo de Santana y otros autores, en el que se evidencia que en los sectores más ligados al poder político, como es la construcción, la productividad del capital tendió a divergir en vez de converger. En una economía con buena asignación de recursos, la inversión va a donde hay más productividad marginal, lo que hace que esta se reduzca y tienda a la media. Sin embargo, si hubo divergencia es porque se dedicaron recursos a empresas que ya tenían una productividad baja. Las inversiones más ligadas al poder político tuvieron un abaratamiento particular del capital con una caída de la productividad total de los factores. Eso significa que despilfarraron los recursos. Es fundamental frenar el deterioro institucional que ha sufrido este país desde el año 95, como muestran los índices de calidad institucional

"Es fundamental frenar el deterioro institucional que ha sufrido España desde 1995"

P. ¿Qué puede hacer España para revertir esta tendencia?

Yo creo que hay por lo menos tres palancas. Una es evitar prácticas corruptas, esto es, las malas relaciones entre el sector público y el sector privado. La segunda es fomentar la transparencia en las decisiones de las Administraciones. Y, la tercera, reformar la AAPP para introducir evaluación de las políticas públicas. También hay que garantizar la independencia de los órganos independientes. Para mí es sorprendente que no prestemos atención a cómo España está cayendo en los índices de calidad institucional.

Pasando del sector público al privado, ¿las empresas españolas también tienen problemas de gestión?

R. Nuestras empresas están muy bien capitalizadas con capital físico, es decir, tienen el capital necesario y han ido invirtiendo bien. Sin embargo, no están tan equipadas con capital humano.

P. En parte porque las empresas no invierten en la formación de sus trabajadores.

Sí, pero eso también forma parte de la calidad organizacional. Los recursos que utilizan las empresas españolas para formar a sus trabajadores son sorprendentemente bajos, pero la formación que damos fuera de la empresa tampoco es adecuada. Por ejemplo, hemos tardado cuatro años en darnos cuenta de que la formación dual es una fórmula estupenda. También tenemos problemas en la universidad: muchos titulados tienen problemas de comprensión lectora y de matemáticas. Además, faltan titulados STEM (ciencia, tecnología, ingeniería y matemáticas).

Pero, más allá del capital humano, ¿cómo es la gestión de las empresas?

R. Las estadísticas nos muestran que tenemos un problema de capital organizacional. Es decir, de profesionalización de las empresas. No se definen estrategias claras, inversiones tecnológicas plausibles, buenas relaciones con los trabajadores, delegación de tareas, gobernanza… En España las empresas tampoco se relacionan formando asociaciones para tratar con las Administraciones. Cuando se fomentan estas prácticas, como se hace en el País Vasco, se consiguen muchas ventajas. Por ejemplo, hay una investigación sobre las empresas madrileñas

que muestra que muchas hacen algo sorprendente: adquieren las tecnologías que necesitan para cada proyecto al que concurren, sin consolidar nunca o casi nunca una especialización en una tecnología determinada. Y esto acarrea unos costes enormes.

P. El cauce institucional que tienen las empresas con las Administraciones son las patronales. ¿No está funcionando?

El problema suele estar en que hay alguna empresa predominante que quiere una interlocución especial. También las Administraciones tienen problemas para tratar con las empresas porque desconfían de las ellas, lo que las lleva a marcar distancia. Esta solución es incorrecta, porque cuando desconfías de alguien con quien tienes que tratar, al final te conviertes en su instrumento porque no tienes información para tomar tus propias decisiones. La Administración solo puede construir criterio propio con las empresas. En EEUU no ocurre así, porque desde la política se entiende que el tejido productivo forma parte del país.

Las Administraciones tienen problemas para tratar con las empresas porque desconfían de ellas"

P. Por ejemplo, durante la pandemia, el Gobierno tuvo muchas dudas con las ayudas a empresas y hogares precisamente por el temor a que las capturaran o hicieran un uso fraudulento. Esto provocó que muchas ayudas se retrasaran o llegaran a cuentagotas.

Efectivamente, la Administración también desconfía del ciudadano, que piensa que le va a engañar con los impuestos. Las AAPP deberían establecer un diálogo y una negociación con el sector privado. El Gobierno ha hecho gala de tener poco aprecio a las empresas y escasa capacidad de interlocución. En ocasiones ha mostrado una gran arrogancia, por ejemplo, con los planes que trazó para el abandono de los vehículos de combustión que se anunciaron sin hablar con el sector ni con los usuarios.

En los últimos tiempos se ha producido un cambio de paradigma y los países vuelven a pensar en la producción estratégica y en la reindustrialización. Este camino reduce la vulnerabilidad de los países, pero también genera costes. ¿Es el camino correcto?

R. La dependencia que tiene Europa de China no es saludable desde el punto de vista económico, pero reducirla probablemente tendrá un coste. Además, Europa tiene capacidad para aumentar su peso industrial sin la necesidad de buscar bienes en los que no es competitiva y que ha ido abandonando. No podemos defender una industria sobre bases no competitivas: yo no propiciaría los proteccionismos

para el desarrollo de industrias. Hay margen para desarrollar industrias competitivas, aunque puede que al inicio sí necesiten una ayuda. Es importante hacer una política industrial conjunta en la UE y que cada país ponga el énfasis donde estén sus ventajas comparativas y así evitar problemas de suministro. Esta política industrial debe hacerse con interlocución con el sector privado, huyendo de que la Administración Pública decida por su cuenta y riesgo. Pero, como he señalado, Europa tiene un gran problema en la relación de las Administraciones con su tejido productivo.

¿Ha tenido Europa demasiados prejuicios con las ayudas de Estado?

R. Un poco sí. Incluso las hemos limitado en la innovación, que es clave. Si hay un sector que genera externalidades positivas claras es la inversión en conocimiento y, por tanto, nunca vas a conseguir la inversión óptima si no hay apoyos, porque las empresas individualmente no van a capturar todos los beneficios que se generen de esa inversión. Pues, incluso en el conocimiento, hemos sido enormemente recatados a la hora de apoyar a las empresas

Yo no soy muy partidario de las subvenciones, sino de los programas donde la Administración lidera e implica a todas las empresas de un sector. Eso lo hace Estados Unidos, sobre todo empleando agencias. ¿Por qué Europa no tiene una DARPA, una agencia de innovación militar y de doble uso como la que tiene Estados Unidos? Esto es elemental y si no la tiene, en parte, es porque Europa sigue muy fragmentada.

Las estadísticas de comercio internacional aún no muestran un declive de la globalización, pero ¿vamos hacia un mundo de dos bloques con menores relaciones comerciales?

R. Es cierto que el comercio global no está cayendo y creo que no lo veremos porque el comercio de servicios está creciendo a ritmos muy rápidos. No creo que se produzca una desglobalización, pero sí una reducción de la dependencia de China.

Esa producción volverá a Europa o se instalará en otros países?

R. Yo creo que la decisión de Apple de abrir una sucursal en India marca el camino. Nadie quiere depender mucho de China y eso es bueno porque China es un gigante que tiene más pretensiones de potencia global de lo que muchos piensan. Yo creo que las importaciones se van a diversificar hacia otros países de Asia y África. Europa no debe centrarse en sustituir importaciones, sino en avanzar en industrias nuevas y más sofisticadas

"No creo que se produzca una desglobalización, pero sí una reducción de la dependencia de China"

P. ¿Qué podemos esperar de la inteligencia artificial?

R. Si la inteligencia artificial se orienta hacia dar más herramientas al trabajador, podemos esperar que el impacto sobre el empleo no sea tan acusado. Tanto los trabajadores como las Administraciones deben concentrar sus fuerzas. También podemos esperar ganancias de productividad que acaben revirtiendo en menores precios

mayor renta de los individuos y crecimiento de la demanda y surgimiento de nuevos bienes y servicios que hagan que el empleo que es desalojado de las empresas sea incorporado a esas nuevas actividades. Por ejemplo, puede desarrollarse más la industria del entretenimiento. Lo que no dará aumentos importantes de la productividad es sustituir capital humano por físico.

P. Este último es el gran temor.

Si la inteligencia artificial se emplea en sustituir, por ejemplo, cajeros del supermercado por cajas automáticas, no se va a conseguir mucho aumento de la productividad. Eso sí, esto generaría desempleo. Pero si se centra en proveer software para ayudar a que los empleados hagan mejor su trabajo se producirán incrementos de productividad. No solo eso, la IA también permite ofrecer servicios que, de otra forma, sería muy costoso producir. En cualquier caso veremos algún tipo de destrucción de empleo, pero si hay ganancias de productividad, otros sectores compensarán ese empleo perdido.

Antes señalaba que será importante la fuerza que puedan hacer los trabajadores para dirigir la IA hacia mejoras de productividad y no hacia destrucción de empleo.

R. El papel de los trabajadores va a ser clave para orientar la regulación, como fue la huelga de guionistas en EEUU. Si se permite hacer películas con la IA que utilicen el rostro de algunos actores las productoras se pueden ahorrar mucho dinero. Pero debemos comprender que la eficiencia no es el único objetivo de nuestra sociedad. El bienestar en el empleo implica aceptar algún sacrificio de la eficiencia.

Si llevamos la eficiencia a su máxima expresión nos encontramos con el libre mercado en todo su sentido. Y hemos comprobado que esto no es lo que queremos.

R. Yo coincido con el trilema de Rodrik: en un vértice está la globalización, en otro las políticas nacionales y en el tercero, la democracia. Si sacrificas mucho las políticas, digamos la soberanía y la capacidad de atender a tus objetivos de empleo, en pro de la globalización, acabarás teniendo problemas de democracia.

Cómo han afectado los márgenes empresariales a la inflación?

R. Lo que ocurrió en el año 2022 es que las empresas aumentaron mucho sus beneficios sin crecimiento de los salarios. En el último trimestre del 2022 los beneficios empresariales subieron una barbaridad, aunque es cierto que estaban más concentrados en algunos sectores como bancos o energéticas. Pero en 2023 se paró el crecimiento de los beneficios y se mantuvieron estables. Lo que ocurrió es que las empresas recuperaron lo que habían perdido en un periodo traumático como fue la pandemia. El aumento de los beneficios permitió generar empleo y ahora son los salarios los que están creciendo. Estamos en una posición envidiable, porque ni los salarios ni los beneficios han subido más que en otros países europeos, por lo que hemos mantenido nuestra competitividad.

Después de una larga carrera estudiando los problemas de productividad de España, el catedrático recopila las soluciones para salir del estancamiento que dura ya dos décadas

El catedrático recopila las soluciones para salir del estancamiento que dura ya dos décadas

Soluciones: Industrialización, formación, inversiones estructurales y en innovación, reforma del subsidio y recalificación de los parados.

5-Las claves :Dimensión empresas / Cooperación y enlace entre empresas / Modelos de 4-5 Hélices

- Cuarta Hélice

En las última tres décadas, el modelo de cooperación entre universidad, gobierno y empresas ha evolucionado. Carayannis y Campbell (2009) proponen un sistema que incluye una cuarta hélice: el usuario de la innovación. En este modelo centrado en el usuario se favorece el desarrollo de productos y servicios (innovaciones) que priorizan el interés de la sociedad (Carayannis y Rakhmatullin, 2014). Se trata de una cuarta hélice formada por ciudadanos influenciados por los medios y la cultura. Personas que representan una “dimensión democrática” o “contexto democrático” en donde se expresa el conocimiento y la innovación (García-Pérez-de-Lema, 2019).

-Quinta Hélice

En el 2012, Carayannis y col., incorporan una quinta helice: el medio ambiente. Aquí, la innovación se preocupa de los entornos naturales de la sociedad (Machado y col., 2018). Nace así la necesidad de utilizar modelos de innovación destinados a resolver los desafíos del calentamiento global y el desarrollo sostenible. La quíntuple hélice representa una interacción colectiva, un intercambio de conocimiento que incluye cinco subsistemas o hélices: (1) Sistema Educativo; (2) Sistema Económico; (3) Entorno Natural; (4) el Público basado en los medios de comunicación y en la cultura y/o sociedad civil y (5) el sistema político.

En resumen, la cuádruple y quíntuple hélices explican por qué la democracia y el medio ambiente deben integrarse en los modelos de innovación. Estas hélices sirven para revelar y promover formas y medios para construir un crecimiento alineando con el progreso democrático (Park, 2014). El desarrollo innovador y sostenible de los países dependerá no sólo de la presencia del gobierno, universidades e industrias, sino también de su capacidad de articularse para alcanzar objetivos sostenibles y que consideren la sociedad y el medio ambiente.

Los desafíos del futuro demandarán más que nunca del desarrollo de la innovación. En el futuro, la ciencia, la tecnología y la creatividad jugarán un papel clave. Algunos plantean que la inteligencia artificial resolverá muchos de nuestros problemas. Sin embargo y en lo inmediato, debemos ser nosotros quienes se encarguen de mejorar el mundo. La teoría de las hélices es un interesante punto de partida. Un insumo que podría ayudar a construir políticas públicas más inclusivas y sostenibles en materia de innovación.

Caso Chile

-Política universitaria que permita integrar los resultados de la innovación (patentes, modelos de utilidad etc.) en la carrera académica.

-No existen incentivos, ni definiciones dentro de la universidad sobre la participación y propiedad en el desarrollo de actividades emprendedoras de tipo spin-off y/o start-ups

-Un tercer factor común es la baja cooperación y articulación entre las instituciones de educación superior y las empresas

-Un cuarto factor es la falta de capacidades y habilidades para el desarrollo de emprendimientos por parte de los científicos.

- https://www.scielo.cl/scielo.php?script=sci_arttext&pid=S0718-27242020000300003

Referencias

Carayannis, E. G., & Campbell, D. F. J. (2009). “Mode 3” and “Quadruple Helix”: Toward a 21st century fractal innovation ecosystem. International Journal of Technology Management, 46(3-4), 201-234. https://doi.org/10.1504/ijtm.2009.023374 [ Links ]

Carayannis, E. G., & Rakhmatullin, R. (2014). The Quadruple / Quintuple Innovation Helixes and Smart Specialisation Strategies for Sustainable and Inclusive Growth in Europe and Beyond. Journal of Knowledge Economics, 5, 212-239. https://doi.org/10.1007/s13132-014-0185-8 [ Links ]

Castillo-Vergara, M., & Alvarez-Marin, A. (2015). LA TRANSFERENCIA DE INVESTIGACIÓN EN INSTITUCIONES DE EDUCACIÓN SUPERIOR MEDIANTE SPIN-OFF TRANSFER OF RESEARCH IN HIGHER EDUCATION INSTITUTIONS BY SPIN-OFF. Revista Actualidades En Investigación, 15(3), 1-23. https://doi.org/10.15517/aie.v15i3.20983 [ Links ]

Etzkowitz, H., & Leydesdorff, L. (2000). The dynamics of innovation: From National Systems and “mode 2” to a Triple Helix of university-industry-government relations. Research Policy, 29(2), 109-123. https://doi.org/10.1016/S0048-7333(99)00055-4 [ Links ]

García-Pérez-de-Lema, D. (2019). El modelo de innovación de la quintuple hélice: un enfoque de utilidad desde el punto de vista de la sociedad y su entorno. AECA: Revista de La Asociación Española de Contabilidad y Administración de Empresas, 127, 34-36. [ Links ]

Gonzalez, H., & Jiménez, A. (2014). Inserción Laboral de Nuevos Investigadores con Grado de Doctor en Chile. Journal of Technology Management & Innovation, 9(4), 132-148. https://doi.org/10.4067/S0718-27242014000400010 [ Links ]

Machado, H. V., Lazzarotti, F., & Bencke, F. F. (2018). Innovation models and technological parks: Interaction between parks and innovation agents. Journal of Technology Management and Innovation, 13(2), 104-114. https://doi.org/10.4067/S0718-27242018000200104 [ Links ]

Miller, K., Mcadam, R., & Mcadam, M. (2018). A systematic literature review of university technology transfer from a quadruple helix perspective : toward a research agenda. R&D Management, 48(1), 7-24. https://doi.org/10.1111/radm.12228 [ Links ]

Park, H. W. (2014). Transition from the triple helix to N-tuple helices? An interview with Elias G. Carayannis and David FJ Campbell. Scientometrics, 99(1), 203-207. https://doi.org/10.1007/s11192-013-1124-3 [ Links ]

https://www.scielo.cl/scielo.php?script=sci_arttext&pid=S0718-27242020000300003

5.1El modelo de innovación de Triple a Quíntuple hélice

EASST Review, Vol. 14, No. 1, pp. 14-19, 1995

The Quintuple Helix innovation model: global warming as a challenge and driver for innovation

Elias G Carayannis, Thorsten D Barth & David FJ Campbell

- https://innovation-entrepreneurship.springeropen.com/articles/10.1186/2192-5372-1-2

- https://dialnet.unirioja.es/servlet/articulo?codigo=7111039

- https://brujulaeconomica.blogspot.com/2012/01/n-424-modelo-de-triple-helice.html

- https://brujulaeconomica.blogspot.com/2020/01/modelos-de-quintuple-helice.html

- http://construye2020plus.eu/el-proyecto/metodologia-quintuple-helice/

· Interactive Innovation in financial and business services: The vanguard of the service revolution- Research Policy , volume 19 , p. 215 - 252 Posted: 1990 -Crossref Gertrud Blauwhof , Loet Leydesdorff

· New developments in technology studies: evolutionary economics and chaos theory-Science and Public Policy , volume 20 , p. 417 - 440 Posted: 1993 -Crossref

· Special Issue on “ The Role of theUniversity in Today's Economy-Int. J. of Institional Management in Higher Education , volume 8 , issue 2 , p. 97 - 181 Posted: 1984

· Hélice Política, por el Instituto de Ciencias de la Construcción Eduardo Torroja (IETCC-CSIC).

- Hélice Social, por la Fundación Estatal para la Formación en el Empleo (Fundae).

- Hélice Medioambiental, por el Centro de Investigación de Recursos y Consumos Energéticos (Circe).

- Hélice Económica, por la Fundación Laboral de la Construcción.

- Hélice Educativa, por el Instituto Nacional de las Cualificaciones (Incual), dependiente del Ministerio de Educación, Cultura y Deporte.

- https://www.researchgate.net/publication/342643212_Gestion_del_conocimiento_social_modelo_de_innovacion_abierta_de_la_cuadruple_helice_y_su_impacto_en_centros_institutos_de_investigacion_Social_knowledge_management_open_innovation_model_of_the_quadrup

-Además estos modelos servirán para asignar bien los fondos Europeos

Ante la llegada de los fondos europeos, ahora más que nunca es muy oportuno recordar las tres ideas que destaca Andreu Mas-Colell:

1. Objetivo prioritario es la productividad

2. Productividad no está solo en las manufacturas.

3. Tamaño y control importan

Plan de desarrollo para 2022-2032 - Comparativa con el anterior plan del 2012-2022

No se realizo un plan de desarrollo entre el 2012 y el 2022, ahora tenemos la última oportunidad de hacerlo, si no queremos sufrir en la próxima crisis derivada de la adaptación a la inteligencia artificial y la robótica.

Para repartir los fondos estructurales de forma óptima, deben de aplicarse modelos de 4 o 5 Hélices, pero primero el país debe de acometer reformas estructurales y cierta regeneración política y cierta regeneración de las instituciones, además de la adaptación de la universidad, la formación profesional, con los modelos duales que aplican en otros países, además de una mayor inversión en investigación.

6-La especialización sectorial penaliza la productividad de la economía española

Por qué es tan baja la productividad en España y por qué ha crecido tan poco en los últimos años? Aunque la respuesta es compleja y en ella influyen un cúmulo de factores, una de las causas de la baja productividad laboral de la economía española y su escaso crecimiento es la especialización productiva y el reducido tamaño de las empresas.

La productividad del trabajo en España aumentó un 9,3% entre 2010 y 2019 (un 1,0% anual en promedio).1 El incremento de la productividad fue generalizado en la gran mayoría de los sectores de actividad, como constata el hecho de que un 82% de los ocupados españoles trabaje en sectores que han experimentado un crecimiento de la productividad laboral en el periodo analizado. Sin embargo, tanto el nivel de la productividad como su ritmo de crecimiento siguen siendo modestos en comparación con otros países de la eurozona, como, por ejemplo, Alemania.

- 1. En este Focus, analizamos los sectores de actividad que conforman la economía de mercado exceptuando la agricultura y las actividades financieras y de seguros. En concreto, incluimos las secciones CNAE B-J y L-N, cuyo VAB representa un 45% del total del PIB nominal en España (55% en Alemania). Los datos proceden de la estadística estructural de empresas de Eurostat y están disponibles hasta 2020, pero tomamos como referencia final el año 2019 para evitar las distorsiones en la producción y el empleo que se produjeron por la pandemia.

La productividad del conjunto de la economía puede mejorar por el incremento de la productividad en cada uno de sus sectores o porque se produce un trasvase de empleo desde sectores con productividad relativamente baja a sectores con productividad más alta. Si descomponemos el incremento de la productividad entre 2010 y 2019 entre estos dos factores, observamos que toda la mejora de la productividad acontecida en este periodo se debe al incremento de la productividad de prácticamente todos los sectores de actividad (véanse las barras grises del primer gráfico).

La industria manufacturera es la que más ha aportado al crecimiento de la productividad entre 2010 y 2019, consiguiendo incrementar su valor añadido bruto (VAB) en un 18,2% con tan solo un aumento de ocupados del 2,5%. También destacan por su notable aportación los sectores del comercio, el transporte y la logística, y el suministro de energía.2 La hostelería y las actividades profesionales y administrativas también contribuyen positivamente al aumento de la productividad, aunque en menor medida.

Otro sector de elevada productividad (solo por detrás del de suministro de energía) es el de la información y las telecomunicaciones. No obstante, su aportación al crecimiento de la productividad total entre 2010 y 2019 fue negativa debido a que el incremento del empleo en el sector (24,8%) fue muy superior al incremento del VAB (10,1%). La construcción y las actividades inmobiliarias también son sectores con una evolución negativa de la productividad en este periodo.3

- 2. El sector de suministro de energía es el que ha experimentado un mayor incremento de productividad entre 2010 y 2019 (38,4%), un sector que ha incrementado de forma muy significativa su VAB (34,5%) con un menor número de ocupados (–2,8%).

- 3. En el caso de la construcción, el retroceso de la productividad se explica por una caída del VAB superior al empleo (–20,8 y –19,4%, respectivamente). En el caso de las actividades inmobiliarias, por un fuerte aumento del empleo (40,4%), muy superior al aumento del VAB (29,7%).

La respuesta es que no de forma lo suficientemente generalizada. De hecho, el cambio en la composición sectorial del empleo ha restado 1,2 p. p. al crecimiento de la productividad durante este periodo. En otras palabras, estimamos que la productividad de la economía española hubiera sido un 1,2% más alta en 2019 si se hubiera mantenido la especialización productiva de 2010.

Este resultado se explica fundamentalmente por la caída de la proporción del empleo en industria manufacturera,4 un sector cuya productividad por trabajador es un 39% más elevada que la del conjunto de la economía. Entre los sectores con productividades relativamente altas (superiores a la media), también han perdido peso en términos de empleo la industria extractiva y el suministro de energía. En contraste, sectores con un nivel de productividad relativamente más baja, como la hostelería o actividades administrativas, han ganado peso en el total de empleo.5 Así, a pesar de que las ganancias de productividad en la hostelería y en las actividades administrativas en este periodo no son nada desdeñables (del 14,6% y del 12,7%, respectivamente, superiores al promedio del 9,3%), el hecho de que hayan ganado tanto peso en el empleo unos sectores de baja productividad limita las ganancias de productividad en agregado.

- 4. El empleo en la industria manufacturera ha pasado de representar el 16,9% del total en 2010 al 15,9% en 2019 (–1 p. p.).

- 5. El peso del empleo en la hostelería se ha incrementado del 10,3% en 2010 al 12,4% en 2019 (+2,1 p. p.) y en las actividades administrativas ha pasado del 10,2% al 12,0% (+1,8 p. p.)

La comparativa con Alemania no es favorable

Como hemos visto, entre 2010 y 2019, la productividad aparente del trabajo en España aumentó un 9,3%. Este incremento, sin embargo, es muy inferior al 16,7% registrado en Alemania en el mismo periodo. En consecuencia, el diferencial de productividad de España respecto a Alemania se ha deteriorado en este periodo: si en 2010 la productividad en España era un 23,4% inferior a la alemana, en 2019 este diferencial alcanzó el 28,2%.

De nuevo, si descomponemos el diferencial de la productividad entre España y Alemania en 2019 entre (i) la diferencia de la productividad dentro de cada sector (margen intensivo) y (ii) la diferencia en el peso de los distintos sectores de actividad (margen extensivo), observamos que gran parte de la diferencia se explica por la menor productividad de la mayoría de los sectores de actividad españoles (las únicas excepciones son la hostelería, el transporte y la logística, y el suministro de energía, sectores en los que la productividad laboral en España es superior a la alemana). Con todo, el peso relativo de los distintos sectores de actividad también juega un papel relevante (explican un 36% del diferencial de productividad entre los dos países).

En gran medida, el diferencial se debe al mayor peso de la industria manufacturera en Alemania (26,1% del empleo y 34,5% del VAB) en comparación con la industria manufacturera española (15,9% del empleo y 22,2% del VAB) en 2019. En cambio, en España, tanto la hostelería como el comercio, tienen un peso mucho más elevado que en Alemania. En particular, estimamos que la productividad de la economía española sería un 15,9% más alta si tuviera la especialización productiva de Alemania. Dicho de otro modo, el diferencial de productividad se reduciría del 28,2% al 16,8% (la productividad española sería un 83,2% de la alemana).

El tamaño empresarial también importa

Otro aspecto importante de la composición sectorial española que contribuye a una menor productividad es la distribución del tamaño de las empresas. Ocurre en todos los países que las empresas de mayor tamaño tienden a ser más productivas que aquellas con un menor número de trabajadores. Esta distinción toma especial relevancia al comparar España con Alemania: las microempresas españolas (de 0 a 9 trabajadores) son las principales empleadoras de los sectores de mercado (35,5% del empleo en 2019 frente al 18,6% en Alemania). En contraposición, el peso del empleo en las grandes empresas alemanas (de más de 250 trabajadores) alcanza el 42%, respecto al 32% en España.

Si, además de la composición sectorial, tenemos en cuenta el distinto tamaño de las empresas, estimamos que la productividad de la economía española sería un 28,6% más alta si tuviera la especialización por sectores de actividad y tamaño empresarial de Alemania. De esta forma el diferencial de productividad se reduciría al 7,7%, comparado con un gap observado del 28,2%.

- 1. En este Focus, analizamos los sectores de actividad que conforman la economía de mercado exceptuando la agricultura y las actividades financieras y de seguros. En concreto, incluimos las secciones CNAE B-J y L-N, cuyo VAB representa un 45% del total del PIB nominal en España (55% en Alemania). Los datos proceden de la estadística estructural de empresas de Eurostat y están disponibles hasta 2020, pero tomamos como referencia final el año 2019 para evitar las distorsiones en la producción y el empleo que se produjeron por la pandemia.

- 2. El sector de suministro de energía es el que ha experimentado un mayor incremento de productividad entre 2010 y 2019 (38,4%), un sector que ha incrementado de forma muy significativa su VAB (34,5%) con un menor número de ocupados (–2,8%).

- 3. En el caso de la construcción, el retroceso de la productividad se explica por una caída del VAB superior al empleo (–20,8 y –19,4%, respectivamente). En el caso de las actividades inmobiliarias, por un fuerte aumento del empleo (40,4%), muy superior al aumento del VAB (29,7%).

- 4. El empleo en la industria manufacturera ha pasado de representar el 16,9% del total en 2010 al 15,9% en 2019 (–1 p. p.).

- 5. El peso del empleo en la hostelería se ha incrementado del 10,3% en 2010 al 12,4% en 2019 (+2,1 p. p.) y en las actividades administrativas ha pasado del 10,2% al 12,0% (+1,8 p. p.)

ESTRUCTURA DE LA ECONOMÍA ESPAÑOLA POR EMPLEO y SECTORES ECONÓMICOS (2023)

A partir de los datos de Contabilidad Nacional y de la Encuesta de Población Activa publicadas por el@es_INE te pongo en 2 tweets 2 tablas con series históricas

La buena noticia es que ahora por fin se empieza a reaccionar

- https://twitter.com/DianaMorantR/status/1742492864074973423/photo/1

" En los países como EEUU y Dinamarca (flexiseguridad), en los que a las empresas les es fácil adaptar las plantillas a las necesidades de producción, hay una mejor asignación de los recursos, al facilitarse la movilidad de trabajadores de empresas de baja a alta productividad. "AB

https://www.economist.com/europe/2023/12/06/southern-europes-employment-boom-is-not-strong-enoughEl proceso de caída en productividad coincide con el proceso de empeoramiento de la formación

- https://articulosclaves.blogspot.com/2023/12/malos-resultados-pisa-y-en-cat-peor.html

Estructura empresarial de España.

El 56,4% de las 3.893.239 unidades locales activas no tiene personas asalariadas (sólo en dos de las provincias vascas baja del 50%) El 24,9% tiene 1 o 2 trabajadores El 4,9% de 10 a 99 El 0,4% 100 o más

Según los datos DIRCE: - Se han perdido 196.848 empresas con respecto a 2020 (-5,78%). La cifra asciende a 223.083 si se compara con el año pasado (-6,50%)

Por tamaño, la pérdida se concentra en las empresas de menos de 250 trabajadores. España tiene múltiples barreras que dificultan a las empresas crecer

- https://twitter.com/santisanchezab/status/1735255732608512146

La Economía en un cociente poderoso

Si contabilizamos las empresas (excluyendo autónomos), el gran problema de España es que su tamaño empresarial es relativamente pequeño y, peor, perdemos posiciones respecto a los mejores.

Desde 2008, en Alemania hay 79.000 empresas más que emplean a más de 10 personas, pero en España 37.000 menos.

El tamaño empresarial es crítico porque:

- Hay inversiones que no se pueden acometer, si no tienes el tamaño adecuado.

- Hay servicios avanzados que no se pueden contratar, si no tienes el tamaño adecuado.

- Hay talento que no puedes contratar, si no tienes el tamaño adecuado.

Y no se puede luchar contra la complejidad en la que está instaurada nuestra sociedad sin músculo, sin tamaño empresarial suficiente. Quien estudió esta complejidad demuestra que:

- Se necesitan 20 veces más investigadores que hace 80 años para conseguir la misma ganancia de productividad de la economía.

- Hasta cumplir con la propia la Ley de Moore —el poder del procesamiento de una computadora se duplica cada doce meses— hoy cuesta 18 veces más, en términos de investigación, que en los 70.

- Incluso, competir en cualquier mercado es cada vez más difícil. En una ciudad media como Londres o Nueva York un consumidor tiene acceso a más de 100 millones de códigos de barras (productos) distintos. Incluso en una gran superficie, hay más de 25.000 referencias.

Tamaño empresarial e impacto socioeconómico

- Y es que el tamaño empresarial está relacionado con tracción no sólo en renta, sino en todo lo que hay detrás: salarios, exportaciones, inversiones en I+D, recaudación de impuestos y, por tanto, posibilidades de hacer gasto público (pensiones, sanidad, educación…) ¡y un largo etcétera!

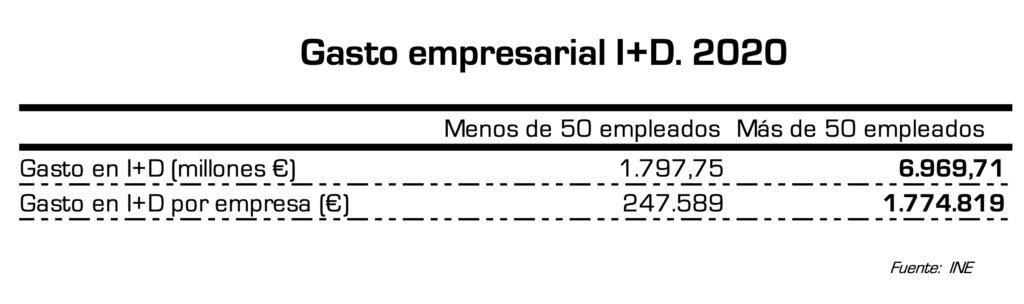

Veamos algunos indicadores en España, para entender esto con más precisión. Sólo en la industria (pero lo mismo ocurre en el resto de los sectores):En una empresa que emplea a más de 20 personas, el valor añadido por cada una de esas personas es el doble que en una empresa con menos empleados. Y esto explica por qué el salario en esa empresa de mayor tamaño es un 79% superior.Otro ejemplo, en España las empresas destinan 8.700 millones de euros a invertir en I+D. El 80% lo ejecutan empresas de más de 50 empleados. Las diferencias aquí son muy significativas: una empresa que emplea a más de 50 empleados, de media, puede invertir incluso hasta 7 veces más que una más pequeña.Y si analizamos el sector exterior, confirmamos que 3 de cada 4 euros exportados dependen de tan sólo 1.000 empresas en España. - En definitiva, el cociente más poderoso de la economía esconde muchas cosas (y casi todas relacionadas entre sí): tamaño empresarial, tecnología, management, inversiones críticas, educación, aprovechamiento del talento, ajustes del mercado laboral (entre oferta, demanda y capacidades), calidad institucional para tener un sistema fiscal, mercantil y burocrático que favorezca el desarrollo empresarial.Y, como no, y muy importante, aflora la necesidad de tener un capital social sólido: tenemos que trabajar (individual y socialmente) en crear un país que favorezca las ideas, el riesgo, el aprendizaje, el mérito, el esfuerzo y lo recompense

La caída desde 2020 en algunas ramas de actividad de marcado carácter tractor sobre el conjunto de la economía es muy preocupante. Construcción, industrias, comercio al por mayor y al por menor, registran caídas relevantes en su volumen empresarial.

El comercio al por menor, ha perdido 42.549 empresas, una caída del 9,8% en la rama actividad de mayor volumen de empresas.

Por la cantidad de barreras que hay , que impide que las empresas crezcan en nuestro pais

- https://www.ine.es/dyngs/INEbase/es/operacion.htm?c=Estadistica_C&cid=1254736160707&menu=ultiDatos&idp=1254735576550

- https://www.ine.es/dynt3/inebase/es/index.htm?padre=51&dh=1

- https://estadistica.jcyl.es/web/jcyl/Estadistica/es/Plantilla100Detalle/1246989275272/Noticia/1284917324486/Comunicacion

- https://estadisticas.ipyme.org/empresas/empresas.aspx

-Clasificamos 206.777 normas aprobadas en España, en los últimos 25 años (sector a sector) y analizamos impactos económicos. Hay impactos negativos en empleo y entrada de empresas (Journal of Regulatory Economics).

La desaceleración de la productividad en España: una visión de largo plazo

Una nueva medida del crecimiento de la productividad para España y otros países europeos

Productividad y competitividad: Dos grandes desconocidas

España ha dedicado los dos últimos años un 5,5% del PIB a inversión productiva, reduciendo las empresas sus aportaciones en los últimos años; la brecha con los principales socios europeos —cuya trayectoria es ascendente— crece.

El déficit de inversión con Europa | Funcasblog

La productividad en España: Is Spain Different?

Reflexiones sobre la productividad (I). El rompecabezas de la productividad

Reflexiones sobre la productividad (II). La productividad en España

A vueltas con la productividad en España

Los principales retos de la economía española son:

- Baja productividad, que requiere un mayor tamaño empresarial y acumulación de capital físico y humano

- Elevada tasa de desempleo, que demanda adecuadas políticas activas y pasivas de empleo

Plan de desarrollo para 2022-2032 - Comparativa con el anterior plan del 2012-2022

- https://forosenar.blogspot.com/2021/03/plan-de-desarrollo-para-2022-2032.html (2021)

- https://brujulaeconomica.blogspot.com/2021/03/propuesta-plan-de-desarrollo-para-2022.html

- Innovar o morir, por Xavier Ferràs (lavanguardia.com)

- https://forosenar.blogspot.com/2019/09/la-ejemplar-formacion-profesional-suiza.html

- https://forosenar.blogspot.com/2012/05/economia-racimoclustersinnovadoresinsti.html

- https://twitter.com/FernandoRod_07/status/1733888049140900253

- https://forosenar.blogspot.com/2019/09/el-modelo-de-triple-helice-en-suiza.html

- https://forosenar.blogspot.com/2020/09/estas-son-las-economias-mas-innovadoras.html

- https://forosenar.blogspot.com/2020/09/the-future-of-work-in-europe-mckinsey.html

- https://forosenar.blogspot.com/2022/05/a-espana-le-ha-faltado-tener-un.html

- https://forosenar.blogspot.com/2022/02/el-deficit-de-la-innovacion.html

- https://forosenar.blogspot.com/2023/05/deep-tech-o-no-deep-tech-espana-se.html

- https://articulosclaves.blogspot.com/2022/11/la-politica-industrial-estara-bien.html

- https://forosenar.blogspot.com/2019/10/se-podrian-adaptar-los-modelos-que.html

- https://forosenar.blogspot.com/2023/05/el-informe-que-deberian-leer.html

- Innovar o morir X.Ferras

- https://forosenar.blogspot.com/2023/12/innovar-o-morir-xferras.html

- https://articulosclaves.blogspot.com/2023/11/fedea-advierte-de-que-espana-lleva-40.html

- https://articulosclaves.blogspot.com/2023/11/temas-economicos-pendientes-de.html

- https://articulosclaves.blogspot.com/2023/11/espana-necesita-reformas-y-eso-lo.html

- https://articulosclaves.blogspot.com/2023/11/encuesta-de-competencias-financieras.html

- https://articulosclaves.blogspot.com/2023/11/ens-allunyem-deuropa-en-productivitat.html

- https://articulosclaves.blogspot.com/2024/05/espana-un-pais-de-pymes-que-falta-para.html

Como hemos dicho a menudo en NeG, en España tenemos un problema de insuficiente tamaño de las empresas.

{kind=link}

No hay comentarios:

Publicar un comentario