La productividad en España: Is Spain Different?

¿Por qué no crece la productividad en España? ¿Estamos condenados a ser el furgón de cola, la anomalía europea, el enigma del crecimiento? ¿Debemos resignarnos a cargar con el sambenito Spain is different? En este post voy reflexionar sobre este problema (en este blog ya se ha hablado mucho aquí, aquí, aquí, aquí, aquí, y aquí, por ejemplo) repasar ciertos conceptos y analizar algunos estadísticos.

¿Paradoja de la productividad descendente o del crecimiento del PIB?

¿Qué es la productividad? Los economistas manejamos dos indicadores básicos: la productividad media, que es igual a la producción por unidad de trabajo y la productividad total de los factores, PTF, que se mide como la diferencia entre el crecimiento de la producción (en un periodo dado) menos el crecimiento ponderado de los factores primarios (capital y trabajo), bajo ciertos supuestos acerca de cómo se produce en una economía. Ambos estadísticos están relacionados pero no son iguales, ya que la productividad media no nos dice nada del uso del otro factor primario, el capital o, más precisamente, de la evolución del capital por trabajador.

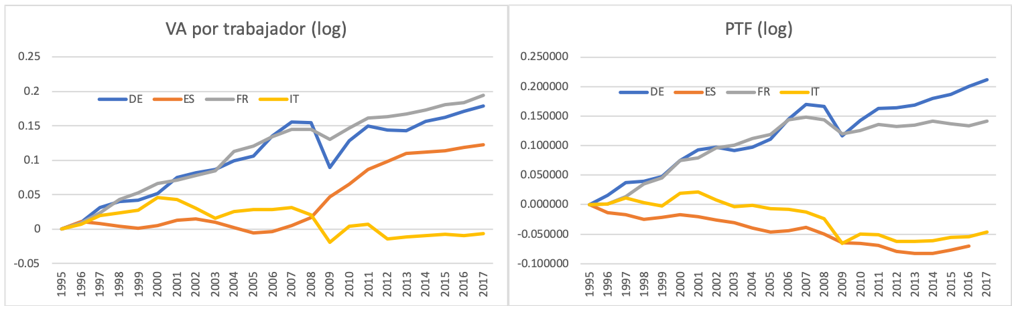

¿Por qué nos preocupa tanto la PTF a los economistas? Como mero estadístico, si su tasa de crecimiento es positiva, indica que la producción aumenta más que proporcionalmente que los factores capital y trabajo. Su crecimiento es un indicador de progreso y de mejora en los estándares de vida. De hecho, esa producción extra al aumentar o mejorar los inputs (una tecnología más avanzada o más capital humano) es nuestra medida de la rentabilidad de esas mejoras. Por tanto, si la PTF no aumenta ¡o cae! se deduce que no somos capaces mejorar nuestra tecnología/que no somos capaces de mejorar nuestra tecnología productiva o que no nos cunde dedicar más años a estudiar. Por eso nos pone tan nerviosos una PTF que está cayendo ¡desde 1995! No hay modelo macroeconómico que justifique 10 años de una PTF cayendo pertinazmente. Es decir: cualquier modelo de crecimiento (bajo la premisa que la asignación de mercado es eficiente) donde la evolución del progreso tecnológico siga la marcha descendente de la PTF en España predecirá, no ya un estancamiento en la producción por trabajador, sino directamente una caída de magnitud similar a la de la PTF. Por eso, el crecimiento del PIB en España durante el boom es una paradoja, dado el comportamiento de la PTF.

Conviene insistir en el supuesto esencial: que hay competencia perfecta y que la inversión se dirige a los activos y sectores más rentables (que en ese caso son los más competitivos). Bajo ese supuesto, con los modelos macroeconómicos de los que disponemos, no podemos entender que, simultáneamente, la PTF caiga y que la inversión y la producción por trabajador aumenten. Esa es la paradoja de la economía española.

Y el presunto culpable es…

Para resolver esta paradoja podemos optar por tres rutas: (1) cuestionar el modelo teórico que usamos para entender el comportamiento conjunto de la PTF y la producción por trabajador, (2) cuestionar la hipótesis de eficiencia y estudiamos los datos con más profundidad (para poder entenderlos), o (3) negar la mayor y cuestionar la medición de la productividad. En Díaz y Franjo (2016) optamos por la segunda vía. Hablamos de ello en este post hace ya unos años. En ese artículo construimos un modelo de crecimiento neoclásico donde la inversión residencial es ineficientemente alta en un periodo de boom en los precios de la vivienda. Si el 70% de nuestra inversión va dirigido a un tipo de capital cuyo precio está aumentando, la PTF medida, a la fuerza, cae. Entonces, ¿por qué se invierte y aumentan las horas trabajadas, como ocurrió durante el boom? Una manera de sostener esa inversión ruinosa es a través de subsidios. Por eso usamos nuestro modelo para deducir la magnitud de los subsidios directos e indirectos necesaria para mantener el volumen de inversión residencial observado en el periodo 1996-2007. Esa magnitud viene a ser 2% del PIB. Para poner en contexto este número podemos recordar que, por ejemplo, García_Montalvo (2012) estimaba que solo las subvenciones directas a la compra de vivienda costaban alrededor de un 1% del PIB. Nuestro trabajo, apuntaba, por tanto, a la composición sectorial de la economía española, donde la construcción tiene un peso enorme. No solo eso. Nuestros cálculos apuntan a que el progreso tecnológico incorporado en el stock de capital en España crece a una tasa menor que en otros países del entorno. Es decir, aunque el sector de la construcción es el peor en términos de PTF, el resto de la economía no lo hace muy bien, como también estiman García-Santana et al. (2019).Esta evidencia, así como otra más reciente, nos lleva a echar las luces largas y preguntarnos, ¿son todos los sectores iguales? Es decir, voy a explorar brevemente la ruta (2). Miremos la PTF por sectores. La PTF que aparece en la Figura 1 es la que ofrece EU KLEMS directamente. En esa base de datos hay mucho detalle sectorial. Aquí voy a organizar el PIB en cuatro grandes sectores: (i) los sectores que producen bienes, manufacturas entre ellos, (ii) construcción y servicios inmobiliarios, (iii) Admones. Públicas, educación y sanidad, y, por último, el (iv) resto de servicios. Al agrupar los sectores de esta manera (EU KLEMS solo ofrece la agregación tradicional) y, para poder comparar, hemos recalculado la PTF. En nuestra medida el capital es el stock nominal dividido por el deflactor del PIB y el trabajo son trabajadores (no horas). Como resultado, la PTF calculada varía ligeramente respecto a lo que calcula EU KLEMS.

Pero en este post también quería hablar de la tendencia, no solo del ciclo. Como vemos, la producción por trabajador y la PTF son crecientes en la producción de bienes. En el sector AEH vemos que tanto productividad media como PTF son muy moderadamente crecientes (pero no cae, como en Construcción y Servicios). Esto es destacable. Las Cuentas Nacionales computan como Valor Añadido del sector público solo el sueldo de los trabajadores públicos sin imputar valor alguno al capital público. Por tanto, por construcción, si los salarios no varían demasiado, su productividad es plana. La medición de la productividad en los sectores educativos y sanitarios privados tampoco es sencilla por la naturaleza de su trabajo. Y, aún así, la PTF estuvo cayendo en Construcción y Servicios más que en el sector agrupado AEH. Por tanto, el problema de la PTF decreciente en España es el problema de Construcción y Servicios, esencialmente. Pero Servicios es un sector muy amplio. Por eso vamos a mirar con un poco más de detalle los sectores.

Aún más detalle

Para no ser exhaustiva, he escogido la PTF por trabajador calculada por EU KLEMS para cuatro sectores en Alemania, España, Francia e Italia.

El siguiente ejemplo patológico es el del sector de la Construcción. Al comparar con el resto de los otros países vemos que la PTF no es alta en este sector, dado que muy intensivo en mano de obra no cualificada y estructuras. ¿La caída de la PTF a plomo durante el boom es específica de España, o de un boom de la construcción?

Otro sector patológico es el Financiero (primer panel de la Figura 4) cuya PTF supera con mucho a la de nuestros vecinos. Lamentablemente, ese robusto crecimiento de su PTF durante el boom era, en realidad, una medida del riesgo que estaba concentrando el sector, ya que la medición de su valor añadido depende de la diferencia entre los tipos a los que se presta y se toma prestado, así como del volumen intermediado. Durante esos años este sector estaba en plena borrachera financiando el boom de la construcción. Curiosamente, la PTF del sector en Alemania cae abruptamente en la segunda parte del boom. ¿Cómo debemos medir el valor añadido del sector financiero?

Por último, he escogido el sector con la mayor tasa de crecimiento de la PTF, Telecomunicaciones. Si hay un sector que debería tener un desempeño más parecido al de otros países, debería ser este. Por tecnología, capital humano, internacionalización, tamaño de las empresas, etc. Y lo primero que destaca es que la PTF de Telecomunicaciones estaba plana de 1995 a 2001. ¿Por qué? Estadísticamente, ya sabemos por qué: porque la producción por trabajador creció al mismo ritmo que el capital por trabajador. ¿Cómo es posible que en plena euforia de telecomunicaciones no hubiera ninguna ganancia de productividad?

Problemas de medición

En suma, el estudio del comportamiento de la PTF en España requiere de más estudios sectoriales y, más aún, de distribución de empresas. Una objeción que puede ponerse a esta evidencia es que es difícil medir la PTF por sectores. Como dijimos arriba, la PTF mide la diferencia de crecimiento entre la producción final y una combinación ponderada del crecimiento de los factores primarios. La ponderación utilizada es proporcional a la elasticidad de la producción respecto a los inputs usados y para medir esas elasticidades se usa la participación de capital y trabajo en el valor añadido sectorial. Como muestran Karabarbounis y Neiman(2014), usando los datos de EU KLEMS, estas participaciones están cambiando (ellos miran el agregado, no por sectores). Cómo afecta ese cambio a la medición de la PTF, es algo sobre lo que la literatura sobre cambio sectorial nos puede ilustrar.

No hay comentarios:

Publicar un comentario