La deuda pública: ¿crisis, problema o solución? (I)

Juan Francisco Jimeno

De Marcel Jansen y Juan F. Jimeno

-

The impact of high government debt on economic growth and its channels: An empirical investigation for the euro area

https://www.sciencedirect.com/science/article/abs/pii/S0014292112000876

Ejemplo de cálculo de la prima de riesgo

Por ejemplo el interés de la deuda de España menos el interés de la deuda de Alemania. La prima de riesgo de la deuda pública española se calcula, en general, respecto a la alemana. Es decir, la diferencia entre el tipo de interés de la deuda emitida por el Tesoro de España con respecto a la emitida por el Tesoro de Alemania. El periodo de vencimiento de la deuda debe ser el mismo, generalmente se suele calcular con los bonos a 10 años. Si el tipo de interés que paga España por su deuda a 10 años es un 5% y el tipo de interés que paga Alemania es un 2%, la diferencia será del 3%. Expresando en puntos básicos diremos que la prima de riesgo de España es de 300 puntos, porque España paga un 3% más por el interés de su deuda que Alemania.

Prima de riesgo de España = i ESP – i ALE = 5% – 2% = 3%

En este caso la prima de riesgo sería del 3%. Dicho en otro formato, la prima de riesgo es de 300 puntos básicos. Un 1% representan 100 puntos básicos.

Otro ejemplo podría ser la prima de riesgo de los bonos (deuda) de Inditex con respecto a los bonos del Gobierno español. Si Inditex paga por sus bonos un 7% anual a 10 años y España un 5%, la prima de riesgo de Inditex es un 2%. O bien, de 200 puntos básicos.

La prima de riesgo: Una historia breve

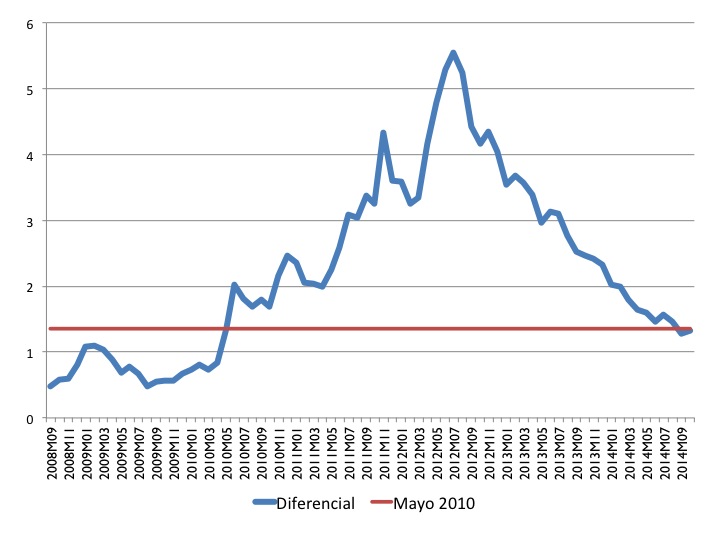

El gráfico 1 muestra el diferencial del bono español frente al alemán desde septiembre de 2008, el mes de Lehman, hasta Octubre de 2014. De acuerdo con los datos del BCE el diferencial medio en el mes de Octubre fue de 1.33%. El diferencial en mayo de 2010, el mes en que la política económica española dio un giro de 180 grados, era de 1.35%. Nuestra economía ha tardado por tanto mas de cuatro años en recuperar la prima de riesgo qué tenía el mes del primer rescate griego (que se anuncia el dos de mayo de 2010). El pico de la serie corresponde a julio de 2012, cuando el diferencial medio durante ese mes fue de 5.55%.

El gráfico 2 muestra el diferencial durante los últimos veinte y cinco años. Lejos quedan los años donde el diferencial con el bono alemán era prácticamente inexistente. Exceptuando la crisis hay que remontarse al mes de marzo de 1997 para encontrar diferenciales tan altos como los actuales. El pico de la serie durante la presente crisis (véase el gráfico 1) corresponde a julio de 2012, cuando el diferencial medio durante ese mes fue de 5.55%. A partir de ese momento baja de forma continua y sostenida.

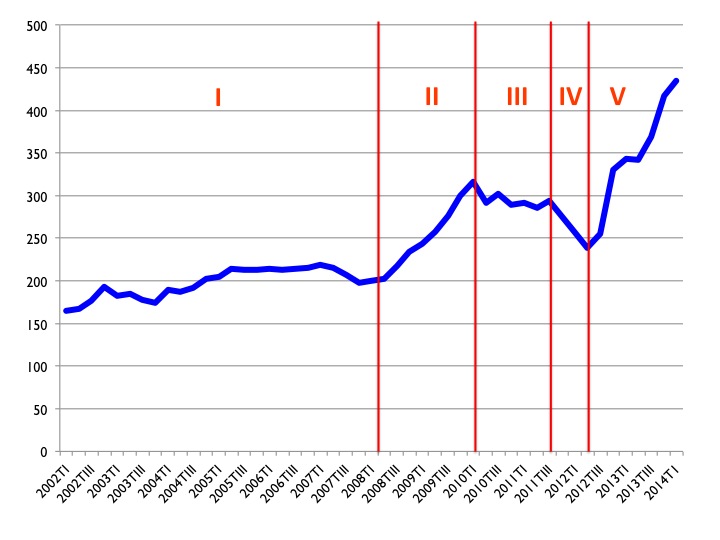

Para entender la evolución de los tipos podemos mirar las necesidades de financiación del estado. Aquí me centro sin embargo en la deuda externa (inversiones del exterior en nuestro país) de las AA.PP. El gráfico 3 muestra la deuda externa de las administraciones públicas (AA.PP.) para el periodo 2002TI a 2014TI. Hay cinco fases en la evolución de la deuda externa de las AA.PP. En la primera el monto de la misma se mantiene constante, alrededor de €175 billones de euros. El estado tenía necesidades de financiación muy limitadas y el sector exterior tenía un apetito insaciable por nuestra deuda; simplemente no emitíamos.

A partir de la llegada de la crisis la creciente necesidad de financiación del estado español hace que se incremente la deuda total, y en particular la deuda externa de las AA.PP., que entre el segundo trimestre de 2008 y el primer trimestre de 2010 se incrementa en un escalofriante 54% en apenas dos años, pasando de los 202 billones de euros en 2008TII a los 316 de 2010TI. Esta es la fase II de nuestra crisis y la ventana de oportunidad que tuvo nuestro país para atacar nuestros problemas en el sector bancario: Había la financiación para imponer pérdidas y recapitalizar lo que hiciese falta recapitalizar. La fase II culmina en la crisis griega en el segundo trimestre de 2010. A partir de ahí hay una estabilización de la deuda externa de las AA.PP., como si los mercados estuviese expectantes ante las decisiones de política económica del gobierno Zapatero. Es ahí cuando el presidente Zapatero toma la decisión de dar un giro de 180 grados a su política económica.

Esta fase III dura hasta el tercer trimestre de 2011 cuando la deuda externa estaba en torno a los 293 billones de euros. A partir de ahí la crisis española se recrudece y la incompetencia en lo que se refiere a la gestión de nuestra crisis bancaria produce una fuerte repatriación del riesgo español (recuérdese que el estado emitía de forma intensa durante ese periodo; esto es la disminución de la deuda externa no se debe a que el estado había pasado de tener necesidad a capacidad de financiación, huelga decir.) Los extranjeros empiezan a vender deuda del estado que acaba en el balance de entidades españolas, financiadas en gran medida, dicho sea de paso, con los LTROs del BCE de diciembre de 2011 y Febrero de 2012 (las operaciones de crédito a largo plazo del BCE). La fase IV va de 2011TIII a 2012TII, cuando la deuda externa de las AA.PP. disminuye en mas de 55,000 millones de euros (de 292 billones de euros a 238 billones.) Es aquí cuando la probabilidad de una intervención se incrementa sobremanera.

Esta fase culmina con el MoU, el Acuerdo de Entendimiento entre nuestro país y la troika en Junio de 2012, por el que las autoridades europeas arrebatan a nuestra clase política la gestión de la crisis bancaria, incapaces como eran de resolver una crisis sobre la que tienen una responsabilidad enorme. Este es un momento importantísimo en la historia de nuestra crisis económica y la evolución de la crisis de la Eurozona. Una vez que se interviene a nuestro país y se estructura la recapitalización del sector bancario con una línea de crédito al Estado español se aseguran las autoridades europeas que la socialización de las pérdidas bancarias se limitarían al contribuyente español y que bajo ningún concepto se extenderían al contribuyente europeo. La línea de crédito, con tipos bajísimos sobre todo dado como se estaba financiando España en aquellos meses, no rompe del todo el bucle diabólico entre el soberano y el sector bancario, pero corta de cuajo la dinámica explosiva en nuestra deuda y evita una intervención de mayor calado. La línea de crédito, como aquí adelantamos cuando comentamos las instituciones que se estaban creando en Europa para hacer frente a las crisis de las países miembros, era simplemente un instrumento para la socialización de las pérdidas bancarias. Esta socialización sin embargo es un porcentaje muy pequeño del incremento de la deuda desde el inicio de la crisis.

El MoU es un momento importante en la historia de la crisis de la Eurozona porque una vez que España está intervenida en lo que importaba a las autoridades europeas, que era la crisis bancaria, y se aseguran que la gestión de la misma y la colocación de las pérdidas se decidiría en Bruselas y Frankfurt se puede empezar a hablar de una unión bancaria sin riesgo alguno de que ésta lleve a una socialización europea de las pérdidas bancarias españolas. La fase V por tanto esta caracterizada por la vuelta del capital extranjero y la disminución de los rendimientos. En la reducción de nuestros tipos a largo plazo por tanto nuestros méritos son muy escasos.

NOTA: Los datos para la construcción del gráfico 3 los tomo del

cuadro 7.9, serie 2, de los Indicadores Económicos; un cambio

metodológico reciente en la elaboración de los datos no permite la

descarga de la serie histórica que tomo de un fichero anterior; las

diferencias en los pocos datos disponibles que permiten una comparación

entre entre la antigua metodología y la nueva no parecen importantes;

véase la nota informativa del Banco de España del 15 de Octubre de 2014.

Véase también la nota del Banco de España “Los cambios en la Balanza de

Pagos y en la Posición de Inversión

Internacional en 2014,” de Junio de 2014. El Banco de España asegura que la serie histórica completa, con la nueva metodología, estará disponible antes de fin de año.

Tano Santos

Tano Santos es doctor en Economía por la Universidad de Chicago. Su investigación se centra en la economía financiera. Actualmente, Catedrático de Finanzas y Economía de la Escuela de Negocios de la Universidad de Columbia y codirector del Heilbrunn Center for Graham & Dodd Investing. Es miembro del Comité Asesor Financiero del Banco de la Reserva Federal de Nueva York. En 2011 recibió el IV Premio Jaime Fernández de Araoz sobre Corporate Finance. Sus campos de investigación son la valoración de activos financieros, las innovaciones financieras y la teoría de las organizaciones.

https://nadaesgratis.es/santos/la-prima-de-riesgo-una-historia-breve

La prima de riesgo: el efecto de los políticos y las noticias

Hace unas semanas comentamos aquí cómo la prima de riesgo de Italia –medida por diferencia entre el tipo de interés de la deuda pública a 10 años con respecto al de Alemania– había pasado de ser algo inferior a la española a ser algo mayor (un 0.6% menor en mayo de 2010, un 0.3% mayor en septiembre). Mencionábamos que Tito Boeri identificaba en Vox, un blog asociado a Nada es Gratis, una serie de eventos políticos que habían coadyuvado a ello. Pues bien, la pesquisa continúa, y parece que tanto la conducta de los políticos como los medios que dan las noticias importan.

Riccardo Puglisi ha publicado (en italiano) en otro de nuestros blogs asociados, Lavoce.info, un sencillo análisis empírico de la diferencia entre la prima de riesgo italiana y la española, estimando su correlación con noticias de prensa. Para Italia, se centra en las noticias sobre un paquete de ajuste fiscal (manovra) y sobre el contenido de las llamadas telefónicas privadas del primer ministro intervenidas por los jueces (intercettazioni). Para España, se fija en las noticias sobre elecciones anticipadas (elezioni), recortes presupuestarios (tagli) y reforma laboral (riforma del lavoro). El seguimiento de las noticias se refiere a La Repubblica y Corriere della Sera, en España a El País y El Mundo (a los que caracteriza respectivamente, en cada país, como pro y antigubernamentales). El periodo analizado va de junio a septiembre de 2011. Se estudia la prima diferencial en relación con las noticias aparecidas el día anterior (para lectores avanzados: también se incluyen la prima diferencial desfasada y una tendencia lineal).

Los resultados son interesantes. Resulta que en Italia las noticias sobre el ajuste fiscal elevan la prima diferencial italiana. ¿Por qué? Porque las noticias informaban de que el ajuste podía descafeinarse, como de hecho sucedió. Por otra parte, las noticias sobre las conversaciones telefónicas intervenidas del primer ministro reducen la prima diferencial. En este caso, se debería a que el contenido de esas conversaciones hacía más probable el procesamiento judicial del primer ministro y, cabe suponer, también un cambio de gobierno.

En el caso español, las únicas noticias que resultan relevantes son las relativas a la probabilidad de que hubiera elecciones adelantadas, que elevan la prima diferencial italiana (se entiende que por reducir la prima española). De nuevo, parece que el mercado valoraba favorablemente la posibilidad de un cambio de gobierno.

Un aspecto curioso es que en Italia resultan significativas las noticias que se publican en el periódico identificado como más cercano al gobierno, según el autor porque las noticias críticas en este medio resultarían más creíbles para los mercados que si se dieran en un medio opuesto al gobierno. En España sucede lo contrario. (*)

Este sencillo ejercicio no puede estimar efectos causales. Sería interesante, como señala el propio Puglisi, realizar la estimación con datos en tiempo contínuo, viendo los cambios en la prima de riesgo justo después de cada noticia, como se hace en los llamados “estudios de eventos” (event studies), que son ahora muy comunes en economía y especialmente en finanzas. No obstante, sí sugiere que los mercados reaccionan muy rápido a las noticias que alteran las expectativas sobre el curso futuro de la política económica. Y este impacto se puede cuantificar. La falta de apoyo del primer ministro Berlusconi a su ministro de economía Tremonti puede haberle costado muy caro a Il Bel Paese.

https://nadaesgratis.es/bentolila/la-prima-de-riesgo-el-efecto-de-los-politicos-y-las-noticias

https://www.ifo.de/cesifo/newsletter/PISA_ezir.htm

Deuda soberana, prima de riesgo y democracia

En este blog se ha hablado varias veces de las cuentas del estado y la prima de riesgo sobre las emisiones de deuda. Actualmente la rentabilidad del bono alemán a 10 años está alrededor del 2.5% y la de la deuda española alrededor del 4.5%. Para algunos esta diferencia es injustificable porque, si bien el déficit corriente previsto para 2010 en España representa el 7.3% del PIB, el total de deuda acumulado hasta 2009 es tan solo del 53.2% sobre el PIB. Los compromisos de gasto futuro del estado debido al envejecimiento de la población pueden en parte explicar esto. Pero entonces no es fácil entender por qué Holanda o Bélgica no están sufriendo también. Posibles explicaciones son la falta de confianza en la capacidad de la economía española de recuperar la senda de crecimiento, o la falta de confianza en la voluntad del actual y futuros gobiernos de acometer las reformas fiscales y de gasto necesarias. En cualquier caso, estaría bien que escucháramos a los inversores internacionales y exigiéramos a nuestro gobierno medidas más firmes para conducir a nuestra economía por el buen camino.

Sostenibilidad de la deuda pública

La deuda pública no hace falta pagarla. Si la tasa de crecimiento del PIB es igual al tipo de interés, el ratio de deuda sobre PIB se mantiene constante cuando el estado se limita pagar el interés, mantener un presupuesto equilibrado y refinanciar el principal de la deuda con nuevas emisiones. Si la tasa de crecimiento de la economía es mayor que el tipo de interés, se pude mantener un ratio de deuda sobre PIB constante incluso con un poco de déficit en las cuentas públicas. La prima de riesgo que los mercados piden a la deuda soberana de Grecia, Irlanda, Portugal o España se debe a la probabilidad que los inversores perciben sobre un posible impago. De algún modo, los inversores piensan que a medio plazo las obligaciones de pago de deuda de estos países podrían ser demasiado grandes y por lo tanto sus gobiernos podrían decidir incumplir sus compromisos. ¿Por qué podría pasar eso? Podría pasar porque la deuda actual ya es elevada, o porque existe un desfase entre ingresos y gastos públicos difícil de eliminar, o porque se prevén nuevos déficits futuros, o porque se prevé una baja tasa de crecimiento de la economía. O una combinación de todas o varias de estas causas.

Tamaño de la deuda y del déficit actuales

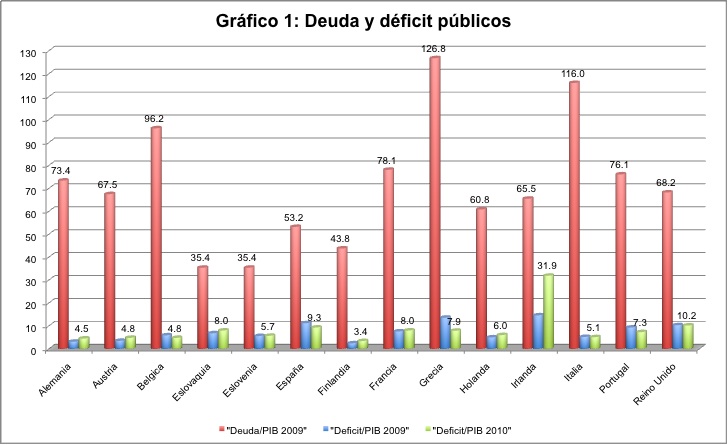

Efectivamente Grecia tiene un problema: debe más de un PIB anual y tanto en 2009 como en 2010 su déficit presupuestario es de alrededor del 10% (en el gráfico 1 podemos ver la deuda pública respecto al PIB a finales de 2009 y el déficit público respecto al PIB en 2009 y el previsto en 2010 para los principales países del Euro más el Reino Unido, datos de Eurostat y del IMF Fiscal Monitor de Noviembre). Irlanda también tiene un problema: a pesar de que a finales de 2009 tenía una deuda del 65% sobre el PIB (lo que es poco mayor que el 60% mágico de Maaastricht), el déficit estimado para el 2010 es del 32%. Esto significa que no solo el tamaño de su deuda llegará casi a un PIB anual a finales del 2010, sino que las medidas fiscales necesarias para atajar el agujero podrían ser extremadamente costosas y llevar varios años. La situación de España, sin embargo, no parece especialmente preocupante. España tenía a finales del 2009 una deuda del 53% del PIB, un valor bastante bajo comparado con la mayoría de países del Euro (y en particular comparado con el 73% de deuda de Alemania). Sin embargo, el déficit es elevado, un 11% en 2009 y un 9% previsto en 2010. Así que, si bien es fundamental seguir con las medidas de ajuste fiscal, uno pensaría que el tamaño de la deuda da suficiente margen para que el estado español pueda hacer frente a sus obligaciones de pago en el medio plazo.

Tamaño de los déficits futuros

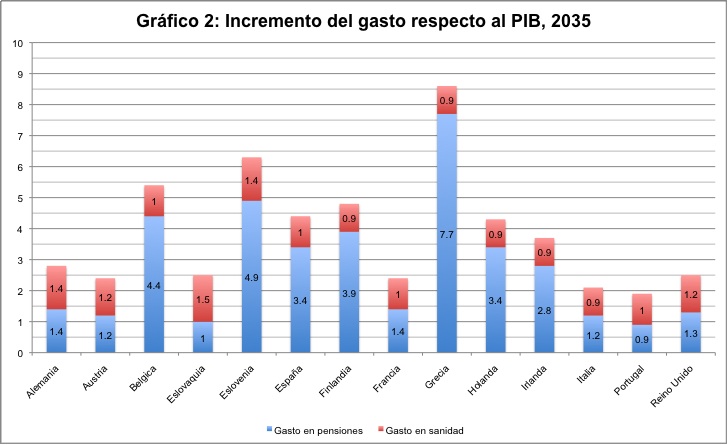

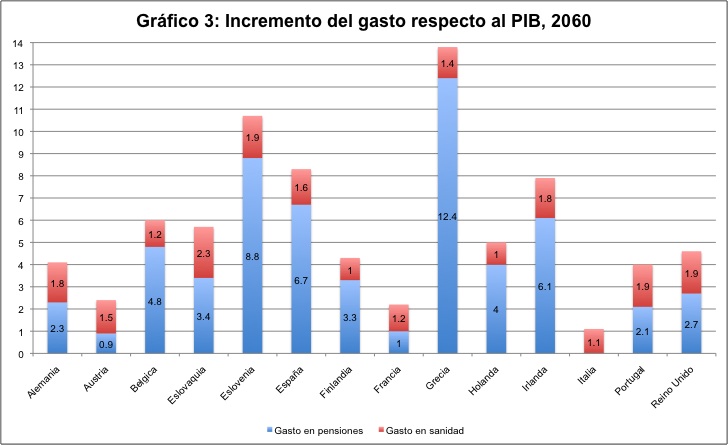

Sin embargo, los estados tienen otras obligaciones de pago además de la deuda emitida. El envejecimiento de la población genera mayores gastos en pensiones de jubilación (como se ha advertido repetidamente, por ejemplo aquí y aquí), pero también en sanidad pública. Como argumentaba Luis Garicano hace unos meses, estas proyecciones de gasto son importantes para entender la sostenibilidad de la deuda. El Ageing Report de la Comisión Europea realiza unas proyecciones sobre gasto público debido al envejecimiento de la población. En el gráfico 2 podéis ver dichas proyecciones en relación al PIB para el año 2035 y en el gráfico 3 para el año 2060 (obviamente, también hay que hacer proyecciones de productividad, en este caso para España se asume que el PIB per capita crece al 1.25% hasta el 2020, al 1.5% hasta el 2040 y al 2% hasta el 2060).

Si antes decíamos que Grecia tiene un problema, ahora vemos que el problema es mucho mayor de lo que pensábamos: a medio plazo las obligaciones de gasto de Grecia, si no reforma sus sistemas de pensiones y salud pública, añadirían un déficit del 8.5% del PIB en 2035 y del 13.8% en 2060. En España, el envejecimiento de la población nos trae un incremento del déficit de 4.5% del PIB en 2035 y del 8.3% en 2060. En comparación, el envejecimiento de la población en Alemania genera una proyección de déficit bastante menor, del 2.8% en 2035 y del 4.1% en 2060.

Si tenemos en cuentas estas proyecciones de gasto, no resulta sorprendente que los inversores internacionales exijan una elevada prima de riesgo para la deuda española. Sin duda, hacen falta reformas para hacer frente a estas obligaciones, y como se ha argumentado repetidamente desde este blog, cuanto antes se realicen menos dolorosas serán.

¿Eso es todo?

Podríamos acabar el análisis aquí si no fuera porque en los gráficos anteriores también tenemos los datos de países como Bélgica e Italia, cuya deuda equivale a un PIB anual entero y tienen un déficit previsto para 2010 alrededor del 5%. Además, el envejecimiento de la población en Bélgica supone un déficit adicional del 5.4% del PIB en 2035, un poco más que en España. Sin embargo, la rentabilidad de la deuda soberana a 10 años en Bélgica es de alrededor del 3.4%, un punto porcentual menor que en España. Las proyecciones de gasto futuro en Holanda tampoco son fantásticas ni su deuda actual pequeña, pero la prima de riesgo es notablemente inferior a la española. La rentabilidad de la deuda Italiana a 10 años también es inferior a la española (el caso italiano podría explicarse por las bajas proyecciones de déficit público por envejecimiento en 2035, 2.1% del PIB).

¿Por qué entonces los inversores internacionales exigen una alta prima de riesgo para invertir en deuda soberana de España y no tanto para otros países con parecidas tensiones en el presupuesto público? Una posibilidad es que el tamaño total de la deuda española (una economía mucho mayor que Holanda o Bélgica) hace un posible rescate por parte de la UE poco creíble. Otra explicación sería, como contaba Juan Rubio hace pocos días, la “falta de confianza”: falta de confianza en que los gobiernos presente y futuros querrán o sabrán acometer las reformas estructurales necesarias para que crezca la economía (la tímida reforma laboral no parece un buen principio), y para reducir el déficit actual y el previsto en el futuro. Esto es algo que los votantes deberíamos exigir a nuestros gobiernos. No todos somos expertos en política fiscal ni podemos pasarnos 3 horas a la semana analizando datos para juzgar a nuestros gobiernos. Pero los gestores de los planes de pensiones alemanes o del fondo soberano de petróleo de Noruega sí son expertos en política fiscal, siguen el día a día de la política española y, más importante, opinan a diario. Cuando tienen dudas sobre la capacidad de pago de un gobierno compran otros productos financieros a menos que les compensen por el riesgo. Y es ese mayor coste de endeudarse lo que disciplina a los gobiernos de un modo que a los ciudadanos nos cuesta más hacer. Así que del mismo modo que los votantes usamos la tasa de paro o la tasa de crecimiento del PIB para castigar o premiar a nuestros gobiernos, no estaría de más que nos fijáramos también en la prima de riesgo de la deuda soberana. Porque en ella está nuestro bienestar económico del futuro.

https://nadaesgratis.es/josep-pijoan-mas/deuda-soberana-prima-de-riesgo-y-democracia

No hay comentarios:

Publicar un comentario