Si Europa no activa una política industrial conjunta con modelos de 5 Helices sera muy difícil mantener el estado de bienestar actual

-1-EEUU estimula.China dirige y Europa regula, Aula tecnológica. Guillermo Dorronsoro

-2-En defensa de la política industrial

-3-Europa entre EE.UU. y China: ayudas masivas y nueva guerra comercial

-4-¿Y si Europa no necesita entrar en pánico ante China y los subsidios de EEUU?

-5-EEUU se achina; China se americaniza

-6-"El futuro del mundo es Europa. No es China, no es EEUU, es Europa"

-

1 -EEUU estimula.China dirige y Europa regula, Aula tecnologica. Guillermo Dorronsoro

- https://twitter.com/guillerdorron/status/1671099380072431618/photo/1

La industria europea no esta muy contenta porque esto les obligara ....

El titulo no es nuevo se lo he oído al presidente de la asociación europea de fabricantes de automóviles ACECA, Luca de Meo que , en una reciente entrevista pedía que les demostrase que Bruselas que puede superar el sugerente enunciado.

Mucha regulación, mucha rigidez y poco dialogar con industriales, venia a decir "A Europa, en lo que se refiere al futuro del sector del automóvil, le falta una estrategia consistente y ambiciosa que como industria nos merecemos, y en la que tenemos que participar,no podemos ser solo espectadores pasivos"

El tema esta de moda y mi admirado premio nobel y economista de cabecera Michales Spende, acaba de publicar un articulo a la política industrial alemana, cuyo titulo deja pocas dudas sobre su opinión" In Defense of Industrial Policy" .En un mundo caracterizado por crecientes tensiones geopolíticas y la fragmentación de la cadena de suministro, donde las consideraciones de seguridad nacional moldean la política económica y los riesgos de guerra parecen intensificarse, la conversación sobre política industrial se vuelve casi inevitable...

Os resumo sus ideas básicas, en referencia a Chips an Science Art y la Inlfaction reduction Act, que ha venido a derramar abundantes subvenciones a los que quieran invertir en industria en territorio USA

Estas leyes no solo prodigan inversiones en ciencia y tecnología, asi como en el capital humano asociado, si no que buscan redirigir varios eslabones de las complejas cadenas de suministro globales de semiconductores y energías renovables hacia Estados Unidos o sus socios comerciales. No buscan mejorar la eficiencia(que los productos sean mas baratos) sino fortalecer la seguridad nacional y la resilencia económica (o lo que es lo mismo que se creen empleos industriales en su país)

Por esto estas leyes también restringen el comercio, la inversión y los flujos de tecnología hacia China.Spence contra los que critican la intervención del gobierno en los mercados viene a decir que esta básicamente de acuerdo.Aunque también explica que hay que intervenir con acierto, aprendiendo de pasados errores y aciertos Termina diciendo que indudablemente estas apuestas de política industrial tienen riesgos, pero que es preciso asumirnos.

Así que la primera parte del refrán "Usa estimula" parece que tiene adeptos.Da igual que gobiernen demócratas o republicanos, los americanos ya han aprendido que el off-shoring de su industria ha sido su peor error estratégico en la historia reciente y están dispuestos a corregirlo "at all cost" como dicen ellos. Y cuando Washington invierte, suele hacerlos con B de billions

Sobre que China dirige con mano de hierro pocas dudas tenemos también.Su plan para introducir la conducción autónoma y el vehículo eléctrico avanza "manu milatari" (nunca mejor dicho) Y las cifras de inversión son tan o más espectaculares que las americanas

Y luego esta la Unión Europea que, además de haber impuesto vía regulación que a partir del 2035 no se venda un solo vehículo que utilice combustibles fósiles, esta proponiendo una ola de regulación en un horizonte mas inmediato (Euro7) que establece las limitaciones a las emisiones de partículas procedentes de los frenos, o las de microplasticos de los neumáticos...

La industria europea no esta muy contenta, básicamente porque esto les obligara a subir el precio de los vehículos en mas de 2000 euros y no esta la demanda para poner zancadillas....

En fin quizás la estrategia de nuestros lideres sea convertir Europa en un gigantesco parque temático para que los americanos y los chinos puedan venir de vacaciones.

Me quedo con los consejos de Spence, como siempre acertados "La verdadera pregunta aquí no es i corresponde hacer la política industrial, sino como hacerla bien.En esto la capacidad estatal es decisiva,para tener una acción eficaz como inversor y gran comprador de productos y servicios, el estado necesita personas con talento y experiencia (con una remuneración acorde) e instituciones bien diseñadas.

Ademas se necesitan objetivos precisos.limitados y claros y salvaguardados que protejan contra la captura por parte del sector privado.La política industrial no es estado industrial para las corporaciones.2-En defensa de la política industrial

3-Europa entre EE.UU. y China: ayudas masivas y nueva guerra comercial

La ecologización de la economía estadounidense tiene la virtud de cortar de raíz cualquier crítica de proteccionismo, de obstaculización del desarrollo de China o de unilateralismo frente a los europeos. ¿Quién puede criticar seriamente el paso a las tecnologías verdes, quién puede impugnar la legitimidad de la implantación de fábricas de aerogeneradores, vehículos eléctricos o componentes electrónicos en suelo estadounidense?

Para Europa y China esta política es un reto para el que estaban desigualmente preparados.

Para Europa, el reto es triple. Su ADN es el libre comercio, sus divisiones internas son evidentes y los recursos que moviliza en estas cuestiones son limitados. El despertar europeo es reciente y de difícil puesta en marcha.

Antes de evaluar las posibilidades del proyecto europeo de reindustrialización mediante la ecologización de la economía, volvamos a la IRA, que es uno de los modelos de referencia.

La nueva política industrial americana

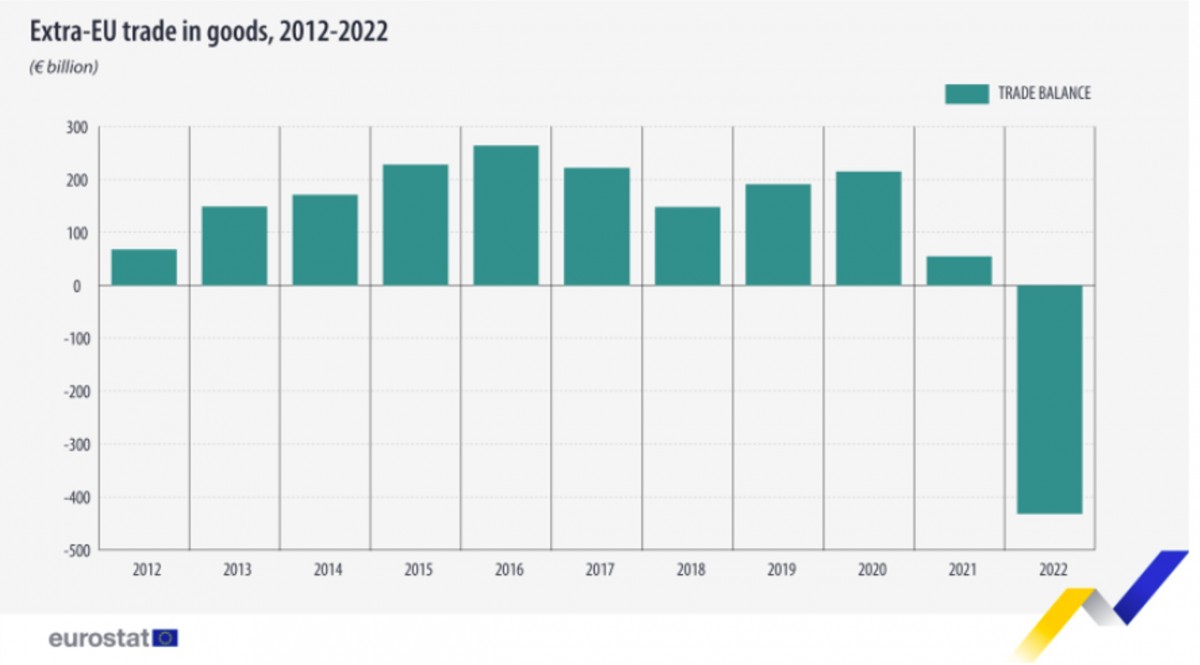

La segunda razón es el colosal déficit comercial internacional de Estados Unidos, debido principalmente al comercio de bienes (los servicios son excedentarios). En 2021, la Unión Europea tendrá un superávit de 155.000 millones de dólares en su comercio con Estados Unidos, China tendrá un superávit de casi 1.000.000 millones de dólares en 2022. Una vez más, esta prolongada situación ha llegado a considerarse problemática, entre otras cosas porque acaba repercutiendo gravemente en otras balanzas macroeconómicas: la balanza de pagos, que había repuntado después de 2007, ha empezado a hundirse de nuevo.

Durante los últimos veinte años, la mayoría de los países de la UE han tenido un cómodo superávit comercial con Estados Unidos. Es, por supuesto, el caso de Alemania, 59.000 millones de euros en 2021, Italia, 34.000 millones de euros, e incluso Francia, casi 8.000 millones de euros, país que, sin embargo, tiene un gran déficit comercial global. En cambio, entre 2011 y 2021, la UE ha registrado continuamente un déficit comercial con China, que ha pasado de 129.000 millones de euros en 2011 a 249.000 millones en 2021. Los productos chinos representan alrededor del 18% de las importaciones extraeuropeas de la UE, frente al 6% a principios de la década de 2000, con un aumento espectacular de la calidad de los productos chinos.

Europa en entredicho

El importe de las subvenciones en el marco del IRA, o de las ayudas a los semiconductores, tiene al menos la ventaja de ser transparente, lo que no ocurre con las subvenciones chinas, que son considerables y totalmente opacas.

El primer compromiso de la UE es que para 2030 la UE produzca al menos el 40% de sus tecnologías limpias clave, como baterías, turbinas eólicas, electrolizadores, biometano, etc. El segundo texto sobre materias primas pretende asegurar el suministro de la UE de minerales críticos como el litio, el cobalto para baterías eléctricas y el silicio. El texto también propone un ambicioso programa de reciclaje y diversificación de los suministros. Para 2030, la UE quiere extraer de suelo europeo el 10% de su consumo de materias primas estratégicas (frente al 3% actual) y dejar de depender de un solo país tercero para más del 65% de sus importaciones de materias primas estratégicas. En la actualidad, la UE importa de China el 97% de su litio y el 93% de su magnesio.

Dudas pendientes

El ejemplo de

la desaparición de la industria de paneles solares deja dudas sobre la

capacidad de Europa para acelerar su transformación: Europa no ha sido

capaz de resistir el tsunami chino, su industria solar ha sido barrida y

sus organismos reguladores no han sido capaces de frenar la marea: el fracaso es político, industrial y normativo.

El problema empezó en el corazón de Europa, con una política mal concebida de apoyo a la industria en Alemania, que se tradujo en subvenciones masivas a los consumidores.

En 2008, los fabricantes fotovoltaicos chinos aumentaron la producción

de paneles solares hasta tal punto que la oferta mundial duplicó la

demanda, lo que provocó un desplome de los precios que devastó la

industria europea (y a los fabricantes chinos, más débiles). No fue

hasta 2012, a raíz de una petición de los productores solares europeos,

cuando la Comisión Europea inició una investigación antidumping sobre

los fotovoltaicos chinos, la mayor investigación antidumping jamás

iniciada. Las importaciones de paneles solares chinos habían alcanzado

los 20.000 millones de euros en 2011, y en la primavera de 2013 la

investigación de la UE concluyó que los paneles solares chinos se

vendían a precios de dumping.

La UE les impuso aranceles, pero China tomó inmediatamente

represalias iniciando una investigación sobre los vinos europeos, medida

que afecta directamente a varios países de la UE. Era

demasiado tarde para la fotovoltaica europea. Entre 2007 y 2017, la

cuota mundial de fotovoltaica producida en Europa cayó del 30% al 3%.

Muchas empresas solares europeas quebraron o fueron absorbidas: Q-Cells,

Solon, Conergy, Solarion, SMA Solar, Sunways, Solarwatt y, por último,

SolarWorld, una empresa solar con casi 3000 empleados. La

mayoría de las empresas solares que permanecen en este mercado en Europa

son principalmente subcontratistas, que compran sus paneles solares en

Asia, y sobre todo no quieren más medidas antidumping para los

fabricantes chinos. La difícil reconstitución de una industria europea se juega sobre todo en nichos de mercado.

China es hoy fuerte, económica y políticamente. Con respecto a

la Unión Europea y Estados Unidos, China está preparada para unas

relaciones basadas en un equilibrio de poder, y hace tiempo que adoptó

una política industrial muy ofensiva.

Si la ambición europea es grande, los medios tardan en movilizarse. Por

el momento no está prevista ninguna financiación comunitaria, pero

Bruselas ha aligerado las normas sobre ayudas estatales, propone una

simplificación de los procedimientos hasta 2025 y una movilización de

los fondos europeos aún no utilizados. La propuesta de un fondo

soberano sigue siendo problemática, ya que los Veintisiete tienen

opiniones divergentes sobre su necesidad. Según algunas estimaciones, la

UE debería invertir 450.000 millones al año para su 'descarbonización'.

El proyecto europeo está en marcha, pero las medidas operativas tardan en llegar.

Estados Unidos ha optado por una nueva política industrial

activa para responder al triple desafío ya mencionado, pero también para

recuperar una clase media susceptible a las sirenas del populismo. Este programa ya está en marcha y ya se han firmado los primeros cheques de la Chips Act.

Europa retrocede hacia el intervencionismo industrial por su opción

librecambista y multilateralista. El problema es que, si bien ha tenido

éxito en su conjunto (la excepción francesa se debe a factores locales

y, en particular, a la opción de una política de demanda mantenida

durante mucho tiempo), ahora resulta insuficiente. Es

cierto que el régimen de ayudas estatales se ha flexibilizado y que en

un cierto número de sectores (hidrógeno, quantum, baterías) se han

empezado a poner en marcha políticas articuladas que combinan

subvenciones a la I+D y apoyo a la industrialización. Pero la

envergadura sigue siendo modesta.

A pesar de ello, Europa se ha fijado objetivos específicos voluntarios.

Aunque de momento parezcan inalcanzables, constituyen una base

prometedora. La evolución geopolítica y el conflicto

chino-estadounidense obligarán a Europa, si no quiere alinearse, a

definir su propia línea. Lo que está en juego hoy para Europa

es la preservación de sus bases industriales, que están siendo puestas a

prueba por las estrategias china y estadounidense. La Unión Europea

debe promover sus propios intereses y denunciar la falta de acceso

recíproco. ¿Hay que ir más lejos? ¿Hay que prever una Buy European Act? Por el momento, el paso a dar es demasiado alto.

- https://agendapublica.elpais.com/noticia/18551/europa-entre-eeuu-china-ayudas-masivas-nueva-guerra-comercial

4-¿Y si Europa no necesita entrar en pánico ante China y los subsidios de EEUU?

Dos académicos defienden limitar la lluvia de subvenciones a las tecnologías incipientes ante el pánico europeo por las ayudas americanas y chinas

- https://www.elconfidencial.com/economia/2023-06-18/si-europa-no-necesita-entrar-panico-china_3667222/

5-EEUU se achina; China se americaniza

Para asegurar su prevalencia sobre su rival estratégico, la política industrial de la administración de Joe Biden se está acercando cada vez más a la China; a un sistema impulsado desde arriba (top-down) y centralmente planificado, aunque diferente al régimen de Pekín. A la vez, China se está americanizando. El regreso a los focos de algunos grandes empresarios –tras un tiempo sometidos al ostracismo– indica que Xi Jinping ha comprendido que los necesita para garantizar la innovación en alta tecnología (bottom-up, aunque a la vez reforzando el control y la decisión vertical).

Si Washington ha tomado medidas para limitar la exportación de tecnología punta a China y frenar su desarrollo, Pekín también está limitando algunas de sus exportaciones de diversas high tech y materias primas esenciales, como las tierras raras. ¿Estamos ante un choque entre capitalismos, como lo calificó años atrás Branko Milanovic? La competencia provoca más convergencia, pero esta a su vez lleva a más competencia. Cuidado.

Hace dos años, tanto en EEUU como en China y Europa, se dieron intentos de diferente carácter de limitar el poder de las grandes tecnológicas (big tech). Ahora está por ver en qué resultarán estas nuevas medidas defensivas ante la creciente competencia entre estos tres polos.

Definiendo más objetivos que eligiendo ganadores –campeones nacionales– la administración Biden se ha metido de lleno en un sistema de planificación central y plurianual, no tan distante de la China comunista, para garantizarse suministros y hegemonía tecnológica al menos en tres campos: las energías limpias, los semiconductores avanzados y la inteligencia artificial. La Ley de Chips (Chips Act) y la Ley de Reducción de la Inflación (IRA), aprobadas en agosto de 2022, llegaron con más de 400.000 millones de dólares en créditos fiscales, subvenciones y préstamos para garantizar la soberanía y el empleo estadounidense en estos campos, y parecen estar teniendo éxito. Según cálculos del Financial Times, estas inyecciones presupuestarias y exenciones fiscales han disparado inversiones privadas de más de 200.0000 millones de dólares. No es del todo nuevo. El Pentágono lleva induciéndolo hace años. Pero ahora el gobierno de EEUU, en vez de actuar esencialmente a través de las compras públicas, como viene haciendo desde hace tiempo y Biden ha reforzado mediante órdenes ejecutivas y programas de contratación pública, también fija objetivos y subvenciona en cantidades ingentes. Es decir, planifica. EEUU se ha decidido por más Estado. También Europa. Y China ya estaba en ello. ¿Es el fin del neoliberalismo, como señala Gary Gerstle (Auge y caída del orden neoliberal, 2022), o al menos de un cierto neoliberalismo? ¿Volvemos a dosis importantes de mercantilismo?

Mientras esto sucede en EEUU, Xin Jinping está dando muestras de flexibilidad, de acercarse al sistema estadounidense, volviendo a recuperar a grandes empresarios para mejorar la innovación. Todos se han percatado de que el Estado en nuestros tiempos no llega a proyectos que lanzan empresas privadas. Por ejemplo, la guerra de Ucrania no sería la misma sin el apoyo prestado a las comunicaciones de los ucranianos mediante el sistema de satélites para internet, Starlink, de Elon Musk.

Tras unos años de creciente presencia, los empresarios habían pasado a segunda fila, o desaparecido. Así se constató en el último Congreso del Partido Comunista Chino (en octubre de 2022) y en la Asamblea Popular, que en marzo pasado oficializó el tercer mandato de Xi. En las últimas semanas, sin embargo, ha resurgido públicamente, aunque no con carácter ejecutivo, un gran empresario chino como Jack Ma (Alibabá), aunque sigue instalado como profesor en Tokio y otros siguen desapareciendo, como Bao Fan de China Renaissance el pasado febrero. El primer ministro, Li Qiang, ha anunciado recientemente que el gobierno relajaría las medidas represivas contra las empresas, inmobiliarias y plataformas de internet. Pekín está suavizando la represión contra las tecnológicas y otras empresas.

Xi había dado hace tiempo un golpe de timón al ver que el control de las grandes empresas privadas se le escapaba al Partido Comunista Chino. Ahora, se observa un giro pro-business, una cierta tregua con las Big Tech (también en EEUU). En China, no obstante, el Estado está entrando cada vez más fuerte como accionista, y en EEUU, como cliente.

Pese a sus grandes avances –en algunos terrenos está por delante de EEUU–, China tiene algunos problemas de innovación tecnológica. En dos de los últimos avances ha ido por detrás: es el caso de las vacunas de ARN mensajero contra el Covid-19 y en la inteligencia artificial (IA) generativa en lenguaje natural, como el Chat GPT. Sin embargo, se espera que en IA avance muy rápido. Baidu, el Google chino, ya ha lanzado una versión en pruebas de Ernie, aunque plantea problemas de control de la información, de censura. En otras tecnologías, como energías renovables, comunicaciones 5G, vehículos eléctricos, China va por delante. Por ejemplo, está transformando el ministerio de Ciencia y Tecnología, y ha establecido una Comisión Central de Ciencia y Tecnología del Partido Comunista.

En un informe especial sobre la competencia entre China y Occidente para impulsar la innovación, el semanario británico The Economist recordaba recientemente que además de comparar el esfuerzo público y privado en I+D entre ambas superpotencias –800.000 millones de dólares en EEUU, frente a 600.000 millones China en 2020, antes de las últimas inyecciones de fondos (en 2008 el gasto chino para estos fines era un tercio del de EEUU)– también había que atender otras dimensiones: como las misiones de investigación en EEUU, frente a los “fondos de orientación” chinos, en los que el Estado se une a inversores privados para dirigir el dinero a nuevas empresas de AI y chips. Entre otras tecnologías, y muy especialmente las necesarias para la nueva carrera espacial. O el intento de los gobiernos de ambas superpotencias de que sus economías se beneficien de su propia innovación.

¿Y Europa? También lo intenta. Pero sigue debatiéndose entre “incitar o prohibir” (Jean-Dominique Giuliani), como estamos viendo con ChatGPT y similares, por razones de protección de derechos de privacidad y derechos de autor. Y más. Europa, defensora de la competencia leal, está molesta con las ayudas de Estado de EEUU (y desde siempre con las de China), pero también ha inyectado dinero con el NextGeneration Fund, y flexibilizado las reglas internas para permitir más ayudas estatales. La UE ha decidido subvencionar con 43.000 millones de euros la producción de chips, una cantidad mucho menor que EEUU o China, incluso cuando se suma lo que aportan los Estados o el fondo de recuperación. Los Proyectos Importantes de Interés Común Europeo (IPCEI, en sus siglas en inglés) y otras ayudas nacionales vienen a subvertir la ortodoxia de la limitación de ayudas estatales en la política industrial de la UE. La comisaria y vicepresidenta Margrethe Vestager ha perdido su batalla. Pero la UE no pone tanta confianza en sus empresarios industriales y sus investigadores como EEUU. Ni ha logrado aún una auténtica política industrial europea, sino más bien una suma de nacionales, aunque sean en parte con dinero europeo.

En cuanto a la obsesión europea por regular, pese al mito, EEUU regula tanto o más, aunque a menudo Bruselas vaya por delante y tenga un efecto más global. El último paso son las propuestas de los reguladores estadounidenses del Financial Stability Oversight Council, para limitar las actividades de los “no bancos”. China es también un país hiperregulador. En esto de la regulación se parecen los tres modelos más de lo que se suele decir.

Luego está la otra dimensión que a menudo no se toma suficientemente en consideración: el tiempo. La política en Washington siempre va con prisas. Los demócratas necesitan resultados antes de las elecciones de noviembre de 2024. A veces tienen empresarios-investigadores visionarios como Steve Jobs (Apple), Gordon Moore y Andrew Grove (Intel) o Elon Musk. Los chinos planifican a más largo plazo. Y Europa está en un permanente ejercicio de prospectiva. Pero nunca acaba de llegar.

Todo esto forma parte del paso del decoupling (desacoplamiento) que EEUU proponía frente a China, al de-risking (reducción de los riesgos) que promociona Europa, e incluso China apostando más por su propio mercado interno. La cuestión es cómo se va a gestionar a escala global. El Sur lo mira con preocupación. Y el peligro de guerras económicas acecha sin que las instituciones internacionales dispongan de los resortes necesarios.

6-"El futuro del mundo es Europa. No es China, no es EEUU, es Europa"

El presidente del Consejo Económico y Social señala que las fórmulas que se han utilizado los años previos a la crisis no son válidas para los tiempos que vienen. Es una era de incertidumbre que hay que abordar con nuevos instrumentos

Antón Costas (Vigo, 1949) es catedrático de Política económica de la Universidad de Barcelona, consejero de Estado y presidente del Consejo Económico y Social. Es también una de esas personas que destaca por su talante, que le permite unir una expresión siempre moderada con una actitud firme, y por su capacidad para generar consensos, de la que ha dejado impronta en su paso por consejos de administración de diferentes empresas y en su cargo como presidente del Círculo de Economía. Ha publicado recientemente un libro, 'Laberintos de prosperidad' (Ed. Galaxia Gutenberg), junto con Xosé Carlos Arias, en el que subraya cómo el cambio en las ideas económicas ha aparecido inequívocamente con ocasión de la crisis pandémica.

PREGUNTA. Desde su perspectiva, las fórmulas económicas dominantes en los años anteriores al coronavirus no van a ser las que nos ayuden en los tiempos que vienen.

RESPUESTA. Claramente. Creo que ya la crisis financiera del 2007-8, al menos para los economistas y 'policymakers' de los organismos internacionales, fue una advertencia y una señal clara de que se había acabado un ciclo en la ordenación y la regulación de la economía. Sin embargo, en aquel momento no hubo respuesta. La crisis pandémica, por el contrario, ha provocado una respuesta sorprendente, desde la perspectiva de cómo habíamos actuado hasta aquellos momentos, y con un sentido muy pragmático. Creo que fue posible porque estaba presente la experiencia negativa de la crisis de 2008 y porque una crisis pandémica tiene unos rasgos diferentes a cualquier otro tipo de crisis interna del capitalismo. No se puede atribuir a nadie una mala gestión macroeconómica, y en la medida en que no se tiene a quién acusar, se es más proclive a dar respuestas pragmáticas y mejores.

P. Sin embargo, las fórmulas del pasado se resisten a desaparecer. Ocurre con la inflación, que se está pensando en subir los tipos de interés como mecanismo de solución, lo que quizá cause muchos más problemas que beneficios.

R. Las inercias en el pensamiento y en la acción política y económica son muy potentes, y no creo que la pandemia haya cambiado el paradigma con el cual los economistas y los grandes 'policymakers' piensan el funcionamiento de la economía. Lo que sí ha provocado es la actuación, de forma clara y relativamente duradera, de grandes instrumentos de políticas macroeconómicas, y también ha modificado la mentalidad, no digo el paradigma de pensamiento, de los 'policymakers' de los organismos internacionales y de los responsables de la políticas nacionales. Desde ese punto de vista, no creo o no espero que el BCE, o los bancos centrales de EEUU, Inglaterra, Noruega o Australia, vayan a provocar una interrupción brusca de la recuperación por miedo a la inflación. Tenemos recientes las experiencias del inicio de este siglo, cuando los bancos centrales, como el europeo, reaccionaron de una forma abrupta y provocaron una segunda recesión. Y algo ha cambiado también en el pensamiento sobre la inflación. La idea de que una inflación de un 2.5 o 3%, que es la que podríamos tener a finales de 2022, es algo a la vez inevitable y bueno, es un pensamiento presente en los responsables de las políticas monetarias de los grandes países.

P. Esas inercias son obvias en el caso europeo. Se discute ahora sobre el regreso de las reglas fiscales y sobre si debe ocurrir más temprano que tarde.

R. Es cierto, pero hay un equilibrio diferente al que había en 2008 entre halcones y palomas. Claramente. No creo, aún constatando que las inercias son poderosas en las políticas macro, en un triunfo inmediato de los halcones. Y hay un elemento adicional que me lleva a pensar que ese equilibrio favorable en parte a los moderados se va a mantener. La pandemia, además de un impacto en el sentimiento de vulnerabilidad personal y de fragilidad en las cadenas globales de aprovisionamiento, ha producido tres reequilibrios, que poco a poco irán siendo más intensos. En primer lugar, ha generado un reequilibrio en la relación entre globalización y políticas nacionales, en nuestro caso europeas, que ha ido a favor de las políticas nacionales. No digo que la globalización vaya a desaparecer ni que las políticas nacionales estratégicas vayan a ser iguales que las viejas políticas proteccionistas del siglo pasado, pero sí implican otro equilibrio, como lo demuestra el hecho de que los fondos Next Generation sean una reivindicación de la política industrial estratégica. A su vez, estos buscan una autonomía estratégica en un contexto abierto, no una soberanía.

No vamos a abandonar el mercado en favor de un nuevo nacionalismo, pero sí hay un cierto retorno del papel estratégico del Estado

En segundo lugar, hay un reequilibrio entre mercado y Estado respecto de los 30 años precedentes. No significa que vayamos a dejar de lado los mecanismos de asignación del mercado en favor de un nuevo nacionalismo económico, pero sí se favorece el retorno de cierto papel estratégico del Estado, y con él, la recuperación de la importancia de la prosperidad territorial y de las comunidades de nuestros países. Hay un libro bonito de un economista liberal, Raghuram Rajan, que señala que tenemos que volver a equilibrar las tres patas de la prosperidad de los países, que son los Estados, el mercado y el territorio.

P. En su libro insiste en la desigualdad existente entre clases sociales y entre territorios, así como en la sensación de falta de futuro entre las poblaciones occidentales.

R. Sí, de falta de oportunidades. Todas las dimensiones de la desigualdad se conectan, pero le doy mayor importancia a la percepción de la desigualdad de oportunidades. Creo que una sociedad puede aguantar niveles elevados de desigualdad de ingresos y de riqueza, pero siempre que se perciba que existe igualdad de oportunidades, es decir, que trabajando duro podéis salir adelante tú y los tuyos. Cuando existe esta expectativa, las sociedades soportan en términos relativamente armónicos la desigualdad. Pero cuando no es así, cuando hay desigualdad y la percepción generalizada es que no hay oportunidades para quienes lo más lo necesitan, estamos ante una bomba de relojería para la armonía social y para el funcionamiento de la democracia.

P. Los economistas y los 'policymakers' han priorizado un funcionamiento de la economía que conduce inevitablemente a disfunciones sociales. Es muy complicado que Occidente encuentre estabilidad política con sociedades desiguales y con sensación de ausencia de futuro. Si no prestamos atención a este problema, no nos va a ir bien, ni económica ni socialmente.

R. Antes me quedó por apuntar un tercer factor que me vale también para esto. En los últimos treinta años, los empresarios y los responsables de las políticas económicas primamos la optimización de los recursos, algo así como "en el almacén no podemos tener una unidad más de las que necesitamos". Eso tiene mucho sentido, y lo hicimos bien orientando la economía y las políticas hacia la idea de eficiencia, pero dejamos de lado un concepto muy importante, que es el de justicia, el de economía moral. Otra de las lecciones que nos ha desvelado la pandemia es que la optimización tiene que ser equilibrada por la seguridad. Un país tiene un ejército que financia año a año y que interviene en pocas ocasiones o en ninguna, lo que podría interpretarse como una asignación poco eficiente de recursos. Sin embargo, se financia en razón de algún evento que puede poner en riesgo la seguridad. En la economía también tenemos que tener en cuenta esta perspectiva, y equilibrar optimización y seguridad.

La democracia sigue siendo resiliente, pero sus defensores tienen que ser conscientes de que debe ofrecer oportunidades

Y este es un elemento nuevo. A partir de ahora, los economistas y los responsables empresariales y políticos tenemos que poner al lado de la eficiencia el concepto de justicia, el de una economía moral. No es un discurso retórico: John Rawls señala que el principio de justicia es a los sistemas sociales lo mismo que el principio de verdad a los sistemas de pensamiento. Si no se incorpora ese principio al funcionamiento de la economía, se provocan daños muy fuertes a la armonía social, a la democracia y al dinamismo futuro de la economía. Hoy sabemos que invertir en justicia social es el fundamento más sólido y estable para la creación de una economía dinámica e innovadora. Esto es de hecho una epifanía de los últimos años. A mí me enseñaron en la facultad, y yo enseñé a mis alumnos, que había un dilema entre la eficiencia y la equidad, que ambos objetivos eran legítimos, pero que cuando se mejoraba la equidad se tenía que renunciar a un porcentaje de eficiencia económica. Los datos nos demuestran hoy que eso no es cierto, que una sociedad moderadamente más justa da lugar a un crecimiento más justo, más dinámico, más estable y mejor repartido. Esto es una epifanía que viene de toda clase de estudios recientes y es importante para enfrentarnos a los retos que vienen.

P. En este sentido, cabe apuntar que como reacción a la crisis, China ha señalado que uno de sus objetivos principales es la prosperidad inclusiva. Es decir, ha constatado que la estabilidad social está muy ligada a la posibilidad de un futuro a la mitigación de las desigualdades. Sin embargo, esa conciencia no está tan presente en nuestros países.

R. En términos de progreso social, China ha funcionado mejor que Occidente. No me apresuro a sacar conclusiones, porque cuando era estudiante de economía, el catedrático Trías Fargas nos hizo leer un libro, 'El coste de la libertad', de Henry Wallich, que señalaba cómo la Unión Soviética estaba teniendo mayores tasas de crecimiento económico que las democracias occidentales, pero que eso no debía preocuparnos porque era el gap que se pagaba por un grado mayor de libertad. Unos años después vimos que ese desarrollo soviético no era mejor que el de Occidente. Ahora estamos viendo que, en términos de progreso social, China ha funcionado mejor que nosotros y si las democracias liberales no pueden garantizar oportunidades para todos, muchas personas podrán preferir un modelo autoritario, pero que les da expectativas de futuro, empleo y prosperidad. Este es el gran reto que tenemos hoy, que estuvo representado en los años 40 y 50 por la URSS.

P. La prudencia en general sobre acontecimientos futuros es razonable. Quizá el porvenir de China no sea tan brillante como parece. Pero siguiendo su comparación con la URSS en la época de la guerra fría, hay que señalar que las sociedades occidentales de aquel tiempo eran mucho más estables que las actuales. Hoy la inestabilidad está de nuestro lado más que del de China. Y sociedades fragmentadas, divididas y sometidas a desigualdades como las nuestras suelen ser muy frágiles. No sabemos cuál será el futuro, pero el destino más probable, si no solucionamos estos problemas, es que Occidente pierda peso.

R. En sociedades como las nuestras, que necesitan más empleos para más gente y en más lugares de cada país, si no somos capaces de cumplir la promesa de futuro, estaremos abocados a situaciones de confrontación social, polarización partidista y barbarie política, en los términos de lo sucedido en los años 20 y 30, estoy de acuerdo. Tengo para mí, y no sé si es un pronóstico o un deseo, que nuestras instituciones, las de la democracia y del Estado de derecho, son más resistentes de lo que estamos percibiendo. Un ejemplo apresurado podría ser lo sucedido en Portugal. De pronto, la sociedad portuguesa, en un escenario donde los pronósticos eran de división, decide reafirmar la estabilidad política. Ahora bien, nuestras sociedades son más resilientes bajo el supuesto de que sean capaces de generar en los próximos años mejores empleos, para más gente, y en más lugares del país. Hay un trabajo reciente sobre democracia y economía de Acemoglu, que sin duda será algún día premio Nobel, en el que utiliza datos que demuestran que las generaciones que han vivido más tiempo bajo una democracia y bajo expectativas de progreso, manifiestan hoy un gran apoyo a la democracia; sin embargo, las generaciones más jóvenes, que han vivido menos tiempo en democracia y que no se han beneficiado de la prosperidad, manifiestan un apoyo menor. Por lo tanto, la democracia siegue siendo resiliente, pero los defensores de ella tienen que ser conscientes de que debe ofrecer oportunidades.

P. La legitimidad de un régimen también tiene que ver con su eficacia.

R. Así es.

P. Sin embargo, ese contrato social por el que aboga debe construirse en un momento de cambio tecnológico acentuado, con una digitalización y una descarbonización que tienen luces y sombras, pero que si se desarrollan en los mismos términos que la economía reciente, y bajo el mismo modelo, arrojarán muchas sombras.

R. Mi punto de partida es rechazar el fatalismo. Si se parte del supuesto de que la transición digital y la verde implicarán inevitablemente el aumento de la desigualdad, será difícil enfrentarse a ella. Sin embargo, el cambio tecnológico, la automatización, la inteligencia artificial y la descarbonización los veo como procesos equivalentes a potros jóvenes con una energía tremenda que, si los dejas a su libre albedrío por la pradera, te harán destrozos tremendos, pero si eres capaz de subirte a ellos y los orientas a objetivos de interés general y bien común, serán dos promesas de prosperidad.

El segundo asunto es que si aceptamos que nuestros problemas de desigualdad, en especial en España, provienen fundamentalmente de la falta de buenos empleos y de buenos salarios, tenemos que pensar cómo reconstruir el contrato social en esos términos. Desde el punto de vista económico, si el problema es el empleo, la prioridad no debe ser actuar desde políticas redistributivas, porque estas igualan un poquito el resultado final pero no solucionan la fuente primaria, que es el empleo. Mientras que el contrato social de posguerra tuvo sentido, ya que acentuó la redistribución, con la revolución de los impuestos y del gasto social, hoy, como los problemas vienen del empleo, tenemos que actuar en las otras dos etapas del proceso económico, como son la producción y distribución del excedente y la predistribución. Y creo que ahí hay políticas que están enunciadas.

Tenemos que recuperar el sentido profundo que tiene la competencia y la lucha contra los monopolios y oligopolios

No tenemos problemas en términos de diagnóstico, hay demasiados, lo que necesitamos es ponernos de acuerdo en las intervenciones. Los oncólogos pueden no estar de acuerdo en las causas de un cáncer concreto, pero sí en la terapia. Esta es mi idea. Las buenas empresas son las que crean buenos empleos, y necesitamos políticas, reglas y reformas que fomenten la cantidad y la calidad de buenos proyectos empresariales que sean capaces de mantenerse en situaciones de competencia. En este sentido, los fondos son un estímulo muy importante, pero han de tener ese efecto transformador en la cantidad y calidad de las capacidades empresariales. Si los fondos, y todas las reformas y políticas que hemos concertado con las autoridades europeas, no se asignan bien o no se llevan a cabo las reformas, perderemos este objetivo.

En segundo lugar, necesitamos deslegitimar, entre el mundo empresarial, el abuso de la temporalidad y de la precariedad. Es de sentido común que ambas no dan lugar a mejoras de productividad, innovación y dinamismo Si fuera así, países latinoamericanos o africanos, que tienen un grado elevado grado de informalidad económica, serían muy productivos, y no ocurre así. Tenemos mucha evidencia empírica de que el abuso de la temporalidad daña de manera importante a los trabajadores, pero también a las empresas y a la economía.

El objetivo primero debería ser lograr el 100% de la alfabetización digital básica de la población española

En tercer lugar, tenemos que recuperar el sentido profundo que tiene la competencia y la lucha contra los monopolios y oligopolios. Debajo de la idea de competencia hay un fundamento de economía moral que hay que recuperar, porque ahora solo vemos la dimensión jurídica. Si no contamos con niveles elevados de competencia en nuestras economías, las empresas que dominan el mercado seguirán cerrando el paso a empresas jóvenes, innovadoras y dinámicas, ya sea impidiéndolas crecer o comprándolas cuando se convierten en una amenaza.

En la predistribución, si estamos realmente ante un cambio digital que transforma las cualidades y requisitos y habilidades para encontrar buenos empleos, tenemos que volver a poner el acento en la educación y en la formación. Porque cuando miras la historia del desarrollo económico de los países, los que lograron antes la alfabetización completa de la población son aquellos que más se desarrollaron y a los que ahora nos gustaría parecernos. Si algo ha distribuido bien la providencia es el talento humano. La providencia otorga los mismos talentos a un niño que nace en una cuna al que nace en otra. Es la sociedad, a través de su sistema educativo, el que tiene la capacidad de desarrollar esos talentos. Por eso, el objetivo primero debería ser lograr el 100% de la alfabetización digital básica de la población española. Si logramos eso, en diez años o en veinte, tendremos una explosión de talento en innovación. Pero hay que actuar ahora, invirtiendo en niños de 0 a 3 años y en jóvenes. La universalización de la preescolar es la mejor inversión que este país puede hacer tanto para los niños como para sus padres y madres y para la propia economía. Y cuesta muy poco. Pongámonos de acuerdo en medidas como estas aunque no compartamos totalmente el diagnóstico.

P. Ha citado la Sherman Act y la lucha contra los monopolios. Lo que estaba en juego era el reparto de poder en la estructura económica y social, y quienes la impulsaron demandaban al Estado que pusiera coto a conductas legales o extrajurídicas a grandes poderes que evadían su acción. Ahora nos ocurre lo mismo en el terreno en la globalización, ya que las normas no son eficaces cuando hay actores privados desterritorializados. Es decir, para que la competencia funcione tiene que hacerlo el Estado, o en nuestro caso a la UE. E igual ocurre con la educación, o con el desarrollo de empresas jóvenes e innovadoras, que suelen necesitar de un apoyo estatal importante. Pero en nuestro sistema se tiene mucho temor a que los Estados den un paso adelante.

R. En cuanto a los monopolios, el argumento fuerte de fondo, cuando se va al XIX y se analiza la discusión previa a la ley Sherman, es que se trata de evitar una concentración de poder económica y empresarial que se proyecte sobre la política y que afecte al principio de división de poderes, base de la democracia moderna. Por eso señalaba que tenemos que recuperar el sentido de economía moral que estaba detrás de la lucha contra monopolios y oligopolios. Tenemos que recuperar esta visión, este sentido profundo de la competencia, pero confieso que tanto a mis alumnos o exalumnos que están en poder político o en la judicatura les cuesta entender esto. Hemos de insistir porque es fundamental.

En una situación de incertidumbre, tiene sentido que los fondos Next Generation sean muy orientados por los Estados

En cuanto al Estado, es importante señalar que resulta esencial en momentos de transformación profunda del sistema económico. Cuando un sistema ha alcanzado cierto equilibrio, y ya sabemos qué tipo de tecnología se utiliza y cómo se asignan los recursos, el Estado pierde un poco de su función porque los mercados saben asignar los recursos en situaciones de estabilidad. El problema es cuando aparecen etapas de la historia, debidas a cambios económicos, geopolíticos o civilizatorios, como es ahora la descarbonización, en las que entramos en situación de fuerte incertidumbre y casi no sabemos hacia dónde queremos ir. En ese momento, el Estado cobra todo su sentido para fijar las orientaciones de futuro. Si bajo muy a tierra, he de decir que tiene mucho sentido que los fondos Next Generation sean muy orientados por los Estados, porque en una situación de incertidumbre no puedes dejar el futuro en manos de los actores económicos. El Estado es muy importante en esas situaciones.

P. Menciona los fondos Next Generation, lo que pone el acento en el papel de la UE. En un momento de incertidumbre, en el que hay que empezar a definir el futuro, en el que hacen falta inversiones grandes y más cohesión social, quizá sea el momento de que Europa tome conciencia de que, o se dan pasos hacia una acción más estrecha o se camina hacia la distancia, cuando no la ruptura. ¿No sería interesante que instrumentos como los eurobonos sirvieran para financiar todas las inversiones que son necesarias?

R. Decía Tony Judt que el problema con Europa es que tenemos demasiadas expectativas con lo que puede hacer. Europa es como un perro verde, porque no sabes bien lo que es. Por una parte, es una gran innovación política, nunca antes los Estados habían decidido ceder soberanía para una unidad superior. Pero dicho esto, cuidado con las expectativas porque Europa, de momento, no es un Estado ni tampoco una federación de ellos, como EEUU. Dicho esto, la pandemia ha sido un momento hamiltoniano, haciendo referencia a Alexander Hamilton, el primer secretario del tesoro de EEUU, que después de la guerra de independencia comunitarizó las deudas de aquellos Estados que estaban muy endeudados con las de aquellos que tenían superávit, y eso dio impulso a la unificación. En Europa, que los fondos se financien con deuda es muy importante, pero deberíamos ser prudentes con las expectativas. A nuestra edad, la vida nos ha enseñado que las frustraciones son el resultado del exceso de expectativas; si sabemos fijar estas con respecto a Europa, podremos avanzar y las frustraciones no nos frenarán.

P. Sí, pero además de analizar el problema europeo en términos de expectativas, y por tanto, anímicos, también deberemos imaginar qué elementos pueden ayudar a que tengamos un mejor futuro.

R. Los eurobonos no iban adelante hasta ahora porque había un prejuicio moral en ciertas sociedades del norte, o en algunos de sus dirigentes, respecto al sur. Recordemos aquella más que desafortunada expresión de un ministro holandés que negaba el apoyo al sur porque nos lo gastábamos en vino y mujeres. Pareció más un fallo freudiano que otra cosa, y más dicho por un dirigente político de un país que tiene un gran problema moral, que es el del fraude fiscal de miles de millones al año que nos ocasiona al resto de los europeos como consecuencia de la laxitud de ese país. Hablar de la falta de moralidad del sur ya no es posible.

P. Sería importante dar pasos adelante en ese sentido, ¿no? Porque es difícil que la UE aguante la presión de EEUU y China sin avanzar.

R. El futuro del mundo es Europa. No es China, no es EEUU, es Europa. Cuando le preguntas a alguien dónde quiere vivir, dice que en Europa. No es cierto que haya una decadencia europea: cojamos indicadores como la esperanza de vida, el bienestar o las muertes por suicidio, respecto de las otras grandes áreas geográficas. El resultado de esa comparación es muy favorable a Europa y lo seguirá siendo a mi juicio.

La capacidad de negociación y acuerdo que tiene este país, y de asumir cambios y reformas, no lo encuentro en ningún otro Estado europeo

P. Usted se significó a favor de la reforma laboral y de cómo se había tejido, desde el consenso. Pero la política nacional suele ser bastante tensa, poco dada a consensos y acuerdos. ¿Espera una situación en el futuro cercano que permita de nuevo esos acuerdos?

R. Tomemos un poco de perspectiva. Ya desde inicios de los 60, y más todavía desde finales de los 70, España ha mostrado una gran capacidad de cambio a través del diálogo y de la concertación, y los Pactos de la Moncloa fueron muy reveladores en ese sentido, al igual que la Constitución. La capacidad de negociación y acuerdo que tiene este país, y de asumir cambios y reformas, no lo encuentro en ningún otro Estado europeo. Ninguno ha hecho más reformas que España desde los años 70, y eso nos permitió una mejora en el bienestar y una cierta convergencia territorial. Desgraciadamente creo que condujimos mal los procesos de reconversión y deslocalización de los años 90 y eso ha dañado la cohesión social y la territorial. Es cierto que las últimas décadas han producido un resentimiento social y territorial muy importante, que es una especie de enfermedad subcutánea que provoca que en la piel aparezcan ampollas de todo tipo. Eso es innegable. Pero creo que se ha sabido gestionar relativamente bien esa polarización política y tengo las esperanza de que se siga gestionando bien, porque veo fortaleza democrática, institucional y social. Y creo que finalmente se mandarán mensajes hacia la política desde la sociedad que irán convergiendo en el fortalecimiento de opciones políticas nuevas.

En este sentido, creo que necesitamos reformular el progresismo, en el sentido de progreso, tanto en las izquierdas como en los conservadores. Necesitamos un conservadurismo progresista en nuestro país, y creo que acabará apareciendo, y necesitamos una reelaboración del concepto de progreso en el siglo XXI, desde las izquierdas, ya sean centradas o radicales. Si me ves muy optimista, te argumentaría con las conclusiones de Daniel Kahneman: los optimista se equivocan más, pero les va mejor en la vida. Creo que con las aproximaciones pesimistas quizá se acierte, pero no se puede construir nada.

-

Conferencia magistral: «Reindustrializar España, el reto de construir un puente entre generaciones» que ofreció Guillermo Dorronsoro, management board advisor de Zabala Innovation, en el marco del Congreso Nacional de la Industria Conectada en Valencia, el pasado 8 de noviembre de 2022.

https://www.youtube.com/watch?v=atM3NrpmKZ8

https://www.innobasque.eus/

La vicepresidenta tercera del Gobierno y ministra para la Transición Ecológica y el Reto Demográfico, Teresa Ribera, ha pedido establecer un marco común europeo para evitar que las ayudas estatales a las empresas supongan un “dopaje” a la industria de los Estados miembros con mayor capacidad financiera.

https://articulosclaves.blogspot.com/2023/05/ribera-reclama-un-marco-comun-de-ayudas.html

- https://articulosclaves.blogspot.com/2009/01/extracto-articulo-traducido-del.html

https://articulosclaves.blogspot.com/2023/04/el-green-deal-europeo-entre-lo-deseable.html

https://articulosclaves.blogspot.com/2023/03/la-guerra-de-los-subsidios-desatada-por.html

https://articulosclaves.blogspot.com/2023/05/la-batalla-tecnologica-global.html

https://articulosclaves.blogspot.com/2023/04/la-respuesta-de-la-ue-al-inflation.html

https://articulosclaves.blogspot.com/2023/06/martin-acena-politica-economica.html

https://articulosclaves.blogspot.com/2023/04/el-momento-neomercantilista.html

https://articulosclaves.blogspot.com/2023/04/la-respuesta-de-la-ue-al-inflation_24.html

https://articulosclaves.blogspot.com/2023/05/el-ordenador-cuantico-es-la-nueva.html

https://articulosclaves.blogspot.com/2023/05/la-batalla-tecnologica-global.html

https://articulosclaves.blogspot.com/2023/05/europa-primero-el-auge-de-la-politica.html

https://articulosclaves.blogspot.com/2023/05/politica-industrial-sabremos-pasar-de.html

https://articulosclaves.blogspot.com/2023/06/espana-ni-esta-ni-se-la-espera-en-la.html

https://articulosclaves.blogspot.com/2023/05/el-gran-retorno-de-la-politica.html

https://articulosclaves.blogspot.com/2023/06/brics-que-pretenden.html

https://articulosclaves.blogspot.com/2023/05/fabricacion-de-tecnologias-limpias-cual.html

https://articulosclaves.blogspot.com/2023/05/quien-controla-los-semiconductores.html

https://articulosclaves.blogspot.com/2023/05/un-pais-estancado-en-la-mediocridad.html

https://agendapublica.elpais.com/noticia/18551/europa-entre-eeuu-china-ayudas-masivas-nueva-guerra-comercial

https://elpais.com/opinion/2023-05-31/el-gran-retorno-de-la-politica-industrial.html

https://forosenar.blogspot.com/2018/12/la-industria-motor-de-crecimiento.html

https://brujulaeconomica.blogspot.com/2023/05/europa-primero-el-auge-de-la-politica.html

https://forosenar.blogspot.com/2023/05/el-objetivo-es-que-el-ano-2030-la.html

https://brujulaeconomica.blogspot.com/2023/03/la-necesidad-de-una-politica-industrial.html

https://forosenar.blogspot.com/2023/05/politica-industrial-sabremos-pasar-de.html

https://brujulaeconomica.blogspot.com/2020/06/politica-industrial-el-regreso.html

https://forosenar.blogspot.com/2023/04/el-retorno-de-la-politica-industrial-ii.html

https://articulosclaves.blogspot.com/2021/09/es-necesaria-la-transicion-pero-nadie.html

https://forosenar.blogspot.com/2012/05/economia-racimoclustersinnovadoresinsti.html

https://articulosclaves.blogspot.com/2021/08/china-tiene-una-nueva-tecnica-para.html

https://articulosclaves.blogspot.com/2020/01/modelo-quintuple-helice.html

https://forosenar.blogspot.com/2021/01/reindustrializar-espana-rafael-myro.html

https://forosenar.blogspot.com/2022/09/la-reindustrializacion-segun-el-grupo.html

https://brujulaeconomica.blogspot.com/2021/05/espana-2050-que-es-y-que-sera.html

https://forosenar.blogspot.com/2020/10/retos-el-plan-europeo-de-reconstruccion.html?q=helices

https://forosenar.blogspot.com/2023/03/la-necesidad-de-una-politica-industrial.html

https://forosenar.blogspot.com/2022/11/decalogo-de-la-industrializacion-xf.html

https://forosenar.blogspot.com/2023/05/muerte-en-corea-o-funciona-la-politica.html

https://forosenar.blogspot.com/2022/03/plan-para-reindustrializar-catalunya.html

https://forosenar.blogspot.com/2022/04/reindustrializacion-de-espana.html

https://articulosclaves.blogspot.com/2023/05/predigo-una-batalla-entre-la-ia-publica.html

https://articulosclaves.blogspot.com/2023/05/el-informe-que-deberian-leer.html

https://forosenar.blogspot.com/2022/05/sin-una-base-industrial-fuerte-ningun.html

https://forosenar.blogspot.com/2022/05/a-espana-le-ha-faltado-tener-un.html

https://forosenar.blogspot.com/2023/02/introduccion-lo-sistemas-estrategicos.html

https://forosenar.blogspot.com/2020/12/demoledor-el-escenario-en-id-en-espana.html

https://brujulaeconomica.blogspot.com/2023/05/europa-primero-el-auge-de-la-politica.html

https://www.project-syndicate.org/commentary/industrial-policy-us-chips-and-science-act-debate-by-michael-spence-2023-05

https://brujulaeconomica.blogspot.com/2020/01/modelos-de-quintuple-helice.html

https://www.danielinnerarity.es/opini%C3%B3n-preblog-2017-2022/la-batalla-tecnol%C3%B3gica-global/

Los semiconductores se han convertido en un campo de batalla de la geopolítica global entre Occidente y China. El temor a que el rival alcance la supremacía en esta tecnología está provocando una escalada de prohibiciones comerciales entre los dos bloques, amenazando con generar problemas económicos y de suministro.

La España industrial que no conocemos

La industria ha reducido peso en las últimas décadas, pero podemos ser uno de los beneficiados del fenómeno de la relocalización -Pedro Fresco

https://cincodias.elpais.com/opinion/2023-06-21/la-espana-industrial-que-no-conocemos.html?ssm=TW_CC

No hay comentarios:

Publicar un comentario