Annual Economic Report 2022

At its Annual General Meeting on Sunday 26 June 2022, the BIS released its Annual Economic Report and its Annual Report.

https://www.bis.org/publ/arpdf/ar2022e.htm

I. Old challenges, new shocks

https://www.bis.org/publ/arpdf/ar2022e1.htm

II. Inflation: a look under the hood

https://www.bis.org/publ/arpdf/ar2022e2.htm

III. The future monetary system

A burst of creative innovation is under way in money and payments, opening up vistas of a future digital monetary system that adapts continuously to serve the public interest

Inflation: a look under the hood

La mirada "bajo el capó" de la inflación ofrece nuevas perspectivas sobre el proceso de inflación, representado por dos regímenes muy diferentes y transiciones autorreforzadas de tonos bajos a altos, dice Claudio Borio, al presentar el Informe Económico Anual del BPI.

BIS Annual Economic Report |

26 June 2022

| 33 pages

https://bispodcast.libsyn.com/inflation-looking-under-the-hood

Key takeaways

- Para comprender mejor la inflación, es fundamental ir más allá del análisis agregado para separar las variaciones de precios relativas de las generalizadas y examinar su dinámica conjunta.

- Los periodos de alta y baja inflación son muy diferentes, sobre todo en lo que respecta a sus propiedades autoestabilizadoras y a la forma en que las empresas y los trabajadores responden a las variaciones de los precios relativos.

- Preservar un entorno de baja inflación es primordial y requiere garantizar que las variaciones de los precios relativos no se traduzcan en una inflación arraigada. Las transiciones de regímenes de baja inflación a regímenes de alta inflación son especialmente difíciles porque tienden a reforzarse a sí mismas.

- La política monetaria desempeña un papel esencial a la hora de garantizar la durabilidad de un régimen de baja inflación a través de las características de su marco operativo, así como mediante ajustes flexibles y oportunos de la orientación de la política.

Introduction

Estos acontecimientos han puesto de manifiesto la necesidad de ir más allá de la dinámica agregada de la inflación para arrojar más luz sobre el funcionamiento de su motor, es decir, mirar "bajo el capó".

¿Qué significa esto, concretamente? Muchos modelos de inflación se basan en la relación de la curva de Phillips entre la inflación y la actividad económica. Según este enfoque, las fluctuaciones de la inflación reflejan las presiones de la demanda agregada sobre la capacidad productiva, las perturbaciones temporales de la oferta y los cambios en las expectativas de inflación. Mirar bajo el capó complementa esta perspectiva. Distingue claramente entre una multitud de cambios en los precios relativos y la propia inflación subyacente. Examina detalladamente cómo, y en qué condiciones, esas variaciones de los precios relativos pueden transformarse en una inflación más amplia. Y presta especial atención al proceso de formación de los precios de los salarios -el núcleo del motor de la inflación-, explicando cómo depende de la propia tasa de inflación y cómo está vinculada a las percepciones y expectativas de inflación. Esto también significa ir más allá de los conocidos factores cíclicos de la inflación para examinar las influencias estructurales en la fijación de los salarios y los precios. Éstas suelen ser de carácter global.

La distinción entre las variaciones de los precios relativos y la inflación subyacente es fundamental. Los cambios en los precios relativos reflejan los de los artículos individuales, en igualdad de condiciones. Esto puede estar relacionado o no con la inflación subyacente, es decir, con un aumento más amplio y en gran medida sincrónico de los precios de los bienes y servicios que erosiona el valor del dinero y devalúa la "unidad de cuenta" a lo largo del tiempo.

Looking under the hood reveals some important features of the inflation process.

Las transiciones de regímenes de baja inflación a regímenes de alta inflación tienden a reforzarse a sí mismas. A medida que la inflación aumenta, se convierte naturalmente en un punto de atención para los agentes e induce cambios de comportamiento que tienden a afianzarla, sobre todo influyendo en la dinámica de los salarios y los precios. Por ello, es importante comprender mejor el funcionamiento de las transiciones para poder identificarlas con la suficiente antelación a medida que se desarrollan los acontecimientos. La transición de un régimen de baja inflación a uno de alta inflación a finales de los años 60 y principios de los 70 ilustra algunas de las posibles fuerzas en juego. Entre ellas se encuentran los grandes y persistentes aumentos de los precios relativos - especialmente del petróleo - en un contexto de fuerte demanda cíclica y en un entorno estructuralmente propicio a las espirales de precios salariales, es decir, el elevado poder de fijación de precios de la mano de obra y de las empresas, unido a la pérdida del ancla monetaria proporcionada por el sistema de Bretton Woods.

La política monetaria desempeña un papel fundamental a la hora de establecer y consolidar un régimen de baja inflación y de evitar las transiciones a un régimen de alta inflación. Una vez establecido un régimen de baja inflación, la política monetaria puede permitirse ser más flexible y tolerar desviaciones más persistentes, aunque moderadas, de la inflación respecto a los objetivos. Al haber ganado una valiosa credibilidad, puede cosechar los beneficios. Al mismo tiempo, la política monetaria debe asegurarse de que el régimen no se ponga en peligro. Una cosa es tolerar desviaciones moderadas de los objetivos puntuales y otra muy distinta poner a prueba las propiedades de autoequilibrio del sistema. Los costes de volver a controlar la inflación pueden ser muy elevados. Calibrar la política para evitar transiciones es especialmente difícil.

En este capítulo se examina la inflación en profundidad, desde una perspectiva de los entresijos de la misma. Comienza definiendo la inflación y caracterizando su comportamiento en función de su nivel, basándose en los datos de precios desagregados que la sustentan. A continuación, ofrece un análisis sistemático del comportamiento de la fijación de los salarios y los precios y de cómo los cambios en los precios relativos pueden dar lugar a la inflación, facilitando las transiciones entre regímenes. Por último, explora el papel clave de la política monetaria para asegurar un régimen de baja inflación y prevenir las transiciones a uno de alta inflación.

Inflation: a look under the hood

BIS Annual Economic Report |

26 June 2022

| 33 pages

Experts from the Bank for International Settlements (BIS) explain their work and discuss current issues for the global economy. As a hub for central banks and other financial regulatory and supervisory authorities, the BIS seeks to build a greater collective understanding of the world economy, foster international cooperation and support policy making.

https://bispodcast.libsyn.com/inflation-looking-under-the-hood

Key takeaways

- To better understand inflation, it is key to go beyond aggregate analysis in order to separate relative from generalised price changes and examine their joint dynamics.

- Periods of high and low inflation are very different, notably with respect to their self-stabilising properties and how firms and workers respond to relative price shifts.

- Preserving a low inflation environment is paramount and requires ensuring that relative price changes do not translate into entrenched inflation. Transitions from low- to high-inflation regimes are especially challenging because they tend to be self-reinforcing.

- Monetary policy has an essential role to play in ensuring the durability of a low-inflation regime through the features of its operating framework as well as through flexible and timely adjustments in the policy stance.

Introduction

The recent remarkable surge in inflation after its long quiescence has raised pressing questions about the dynamics of inflation more generally. In the process, it has put the spotlight on the importance of sector-specific developments including the persistent pandemic-induced shift from services to goods; sectoral bottlenecks in global value chains; and soaring food and energy prices (see Chapter I). An urgent question is whether higher inflation will become entrenched.

These developments have underscored the need to go beyond the aggregate dynamics of inflation in order to shed further light on how its engine works, ie to look "under the hood".

What does this mean, concretely? Many workhorse models of inflation build on a Phillips curve relationship between inflation and economic activity. Taking this approach, inflation fluctuations reflect aggregate demand pressures on productive capacity, temporary supply shocks and changes in inflation expectations. Looking under the hood complements this perspective. It distinguishes clearly between a multitude of relative price changes and underlying inflation itself. It examines in detail how, and under which conditions, such relative price changes can morph into broader-based inflation. And it pays close attention to the wage-price formation process – the core of the inflation engine – illuminating how this depends on the rate of inflation itself and how it is linked to inflation perceptions and expectations. This also means going beyond the well known cyclical drivers of inflation to examine the structural influences on wage- and price-setting. These are often global in nature.

The distinction between relative price changes and underlying inflation is critical. Relative price changes reflect those in individual items, all else equal. This may or may not be related to underlying inflation, ie a broader-based and largely synchronous increase in the prices of goods and services that erodes the value of money and devalues the "unit of account" over time.

Looking under the hood reveals some important features of the inflation process.

Low-inflation regimes turn out to be very different from high-inflation ones.1 When inflation settles at a low level, it mainly reflects changes in sector-specific prices and exhibits certain self-equilibrating properties. Changes in inflation become less sensitive to relative price shocks, and wage and price dynamics are less closely linked. Moreover, there is evidence that the impact of changes in the monetary policy stance becomes less powerful.

Transitions from low- to high-inflation regimes tend to be self-reinforcing. As inflation rises, it naturally becomes more of a focal point for agents and induces behavioural changes that tend to entrench it, notably by influencing wage and price dynamics. This puts a premium on better understanding how transitions work in order to be able to identify them early enough as events unfold. The transition from a low- to a high-inflation regime in the late 1960s and early 1970s illustrates some of the possible forces at play. These include large and persistent relative price increases – notably oil – in a context of strong cyclical demand and in an environment structurally conducive to wage-price spirals, ie high pricing power of labour and firms coupled with the loss of the monetary anchor provided by the Bretton Woods system.

Monetary policy plays a key role in establishing and hardwiring a low-inflation regime and in avoiding transitions to a high-inflation one. Once a low-inflation regime is established, monetary policy can afford to be more flexible and tolerate more persistent, if moderate, deviations of inflation from targets. Having gained precious credibility, it can reap the benefits. At the same time, monetary policy must ensure that the regime is not jeopardised. It is one thing to tolerate moderate deviations from point targets; it is quite another to put the system's self-equilibrating properties to the test. The costs of bringing inflation back under control can be very high. Calibrating policy to prevent transitions is especially challenging.

This chapter examines inflation in depth, from an under the hood perspective. It starts by defining inflation and characterising its behaviour as a function of its level, drawing on the disaggregated price data that underpin it. It then provides a systematic analysis of wage- and price-setting behaviour and of how changes in relative prices can give rise to inflation, facilitating transitions across regimes. Finally, it explores the key role of monetary policy in securing a low-inflation regime and preventing transitions to a high-inflation one.

Inflation: stylised facts

Conceptually, the term "inflation" encapsulates the notion of an erosion of the purchasing power of money.2 Inflation can be thought of as a change in the value of the numeraire vis-à-vis all goods and services. When looked at from this perspective, in its purest form, inflation would imply a proportional and synchronous change in all prices.3 As such, it would leave the relative prices of all goods and services unchanged: only their prices expressed in terms of the numeraire would vary.

In practice, however, price changes are never perfectly synchronous. Different goods and services have different adjustment speeds. This is because the process of changing prices uses valuable firm resources and very frequent adjustments need not be optimal, especially in the presence of long-term relationships between buyers and sellers ("nominal rigidities").4 For example, the prices of commodities are much more variable than those of, say, manufactured goods and, even more so, of services.

Therefore, inflation, measured as the change in some general and comprehensive price index, will always reflect changes in relative prices in addition to underlying inflation. Some measures of inflation seek to partly disentangle the two, in a very rough fashion, most commonly by excluding the most volatile items. This, however, still misses the rich nature of granular price changes, both transitory and long-lasting, if not permanent. Longer-lasting ones tend to be driven by structural "real" forces, such as changes in consumer preferences and relative productivity trends.

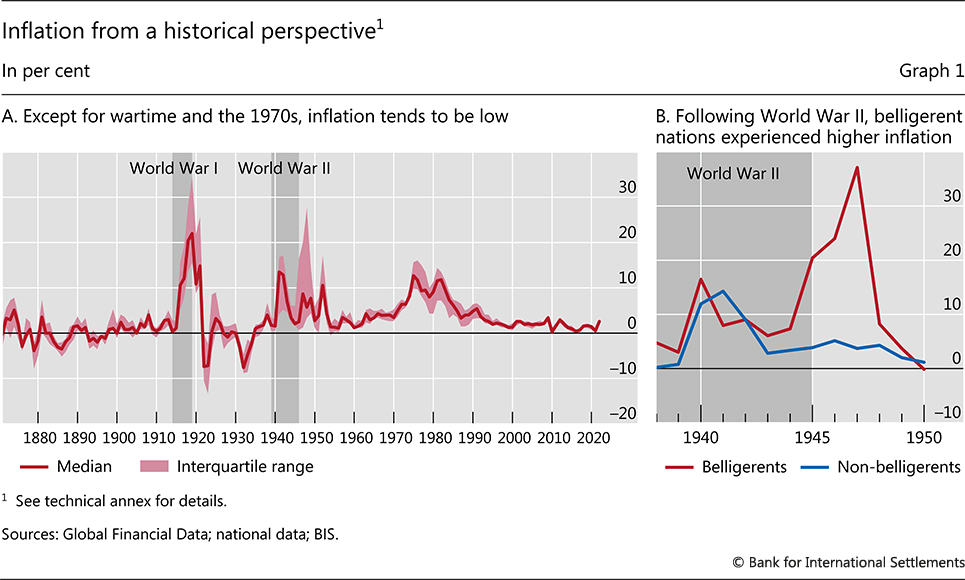

From a historical perspective, focusing on countries with a long history of price data, extended phases of high inflation have been relatively rare. The Great Inflation of the 1970s is the archetypal example. High rates of inflation have also typically followed wars. A look at cross-country historical data since 1870 (Graph 1.A) reveals that inflation was low, although volatile, over the years of the first globalisation era (1870–1914) but surged during World War I and World War II. In the aftermath of World War II, most belligerents experienced high inflation for some years (Graph 1.B). Again, the 1970s stand out for both the length and global reach of inflationary forces.

Extremely high-inflation episodes, or hyperinflations,5 are even less frequent. These typically follow periods of major political upheavals and a generalised loss of confidence in institutions. The defining characteristics of hyperinflations are large budget deficits that are increasingly directly financed by central banks (often due to the inability to collect sufficient revenues via taxes). One consequence is spiralling exchange rate depreciations.6 Telling examples include post-revolutionary France and the aftermath of World War I in the Soviet Union and Germany. More recently, some countries in Latin America experienced hyperinflation in the wake of the debt crisis of 1982, while Russia saw an inflation rate of around 2,500% in 1992 following the collapse of the Soviet Union.

The dynamics of inflation vary systematically with its level along a number of dimensions, pointing to important differences between low- and high-inflation regimes. In particular, it is well known that when inflation becomes durably low, its volatility tends to fall, as does its persistence.7 However, looking under the hood at more granular price increases reveals several additional striking features.

Graph 1

Close all

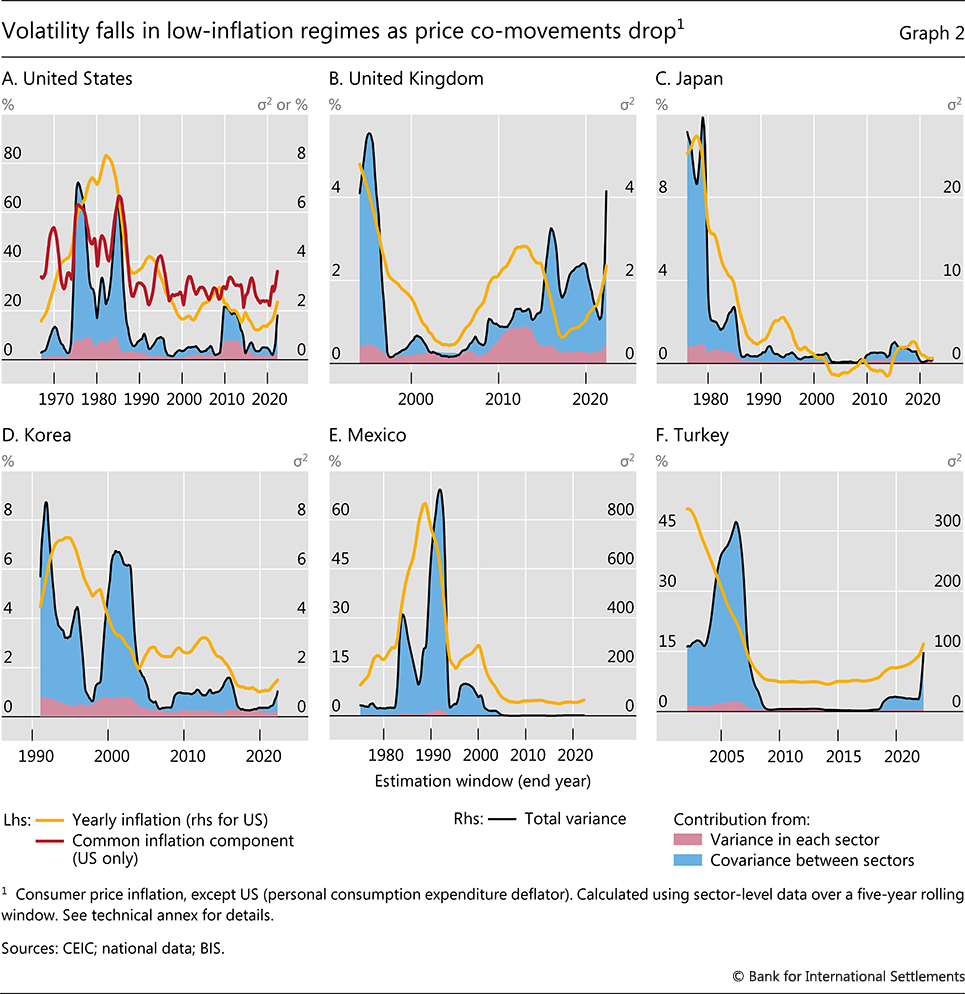

First, the reduction in inflation volatility at low levels of inflation is not due to a decline in the volatility of individual price changes but rather to the decline in the correlation between them (Graph 2). This bears a close analogy with the return on a portfolio of securities: the variance of the return is overwhelmingly determined not by the variance of the individual components, but by the correlation across them.

The mirror image of this stylised fact is that, once inflation is tamed, idiosyncratic relative price changes rather than price co-movements explain much of the change in the overall price index. Thus, the common component in the cross section of price changes declines. This is best illustrated with the personal consumer expenditure price index for the United States, for which a long time series of very granular data is available. The common component explains a large share of the total variance of inflation up until the mid-1980s, corresponding to the period when inflation was high, but little thereafter (Graph 2.A).

Graph 2

Close all

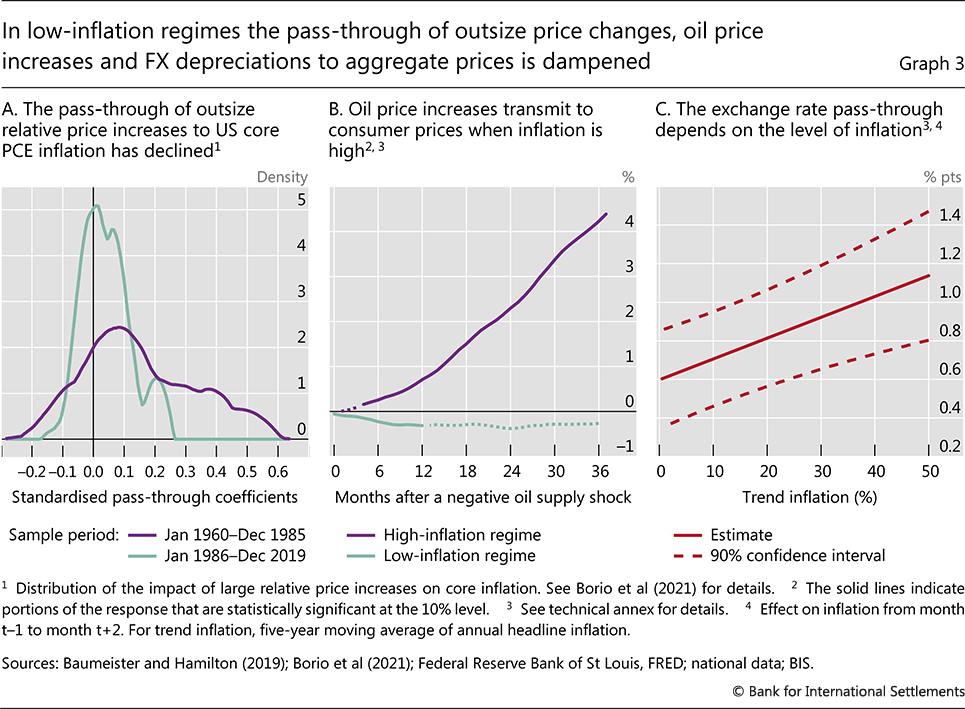

Second, and closely related, the degree to which individual price changes spill over into inflation also declines as inflation becomes durably lower. For example, the pass-through of outsize price changes to core inflation falls substantially (Graph 3.A). The same is true of the pass-through to inflation of changes in prices that are especially "salient", either because of their pervasive role in production chains (eg oil; Graph 3.B) or because of their weight in consumption baskets (eg food, especially in EMEs). And the same holds for the exchange rate – the relative price of two units of account – given its far-reaching impact on prices in the economy (Graph 3.C).8

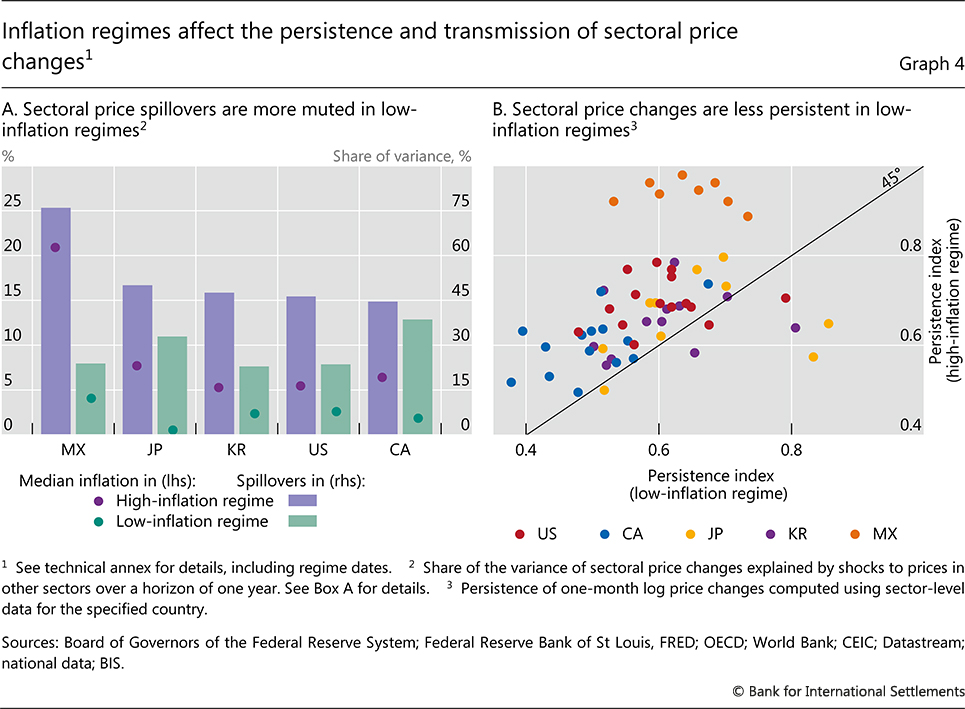

Third, and consistent with the previous findings, the spillovers across all prices tend to decline in low-inflation regimes. This is illustrated in Box A and Graph 4.A, which documents the phenomenon for a group of advanced economies (AEs) and emerging market economies (EMEs). The transmission of disaggregated sectoral price changes to other sectors, measured by the share of the total variance that these account for, is much higher and more pervasive in high-inflation regimes.

Finally, a more granular perspective sheds further light on the well documented decline in the persistence of aggregate inflation in low-inflation regimes.9 It shows that this decline is not just a by-product of aggregation, but also reflects less persistent individual price changes. This is quite a general phenomenon, visible for most sectoral prices across a range of countries (Graph 4.B).

Overall, these findings highlight important differences between high- and low-inflation regimes. In a low-inflation regime, relative price changes, even the salient ones, tend to fade away without leaving a noticeable imprint on aggregate inflation. Hence, the regime is, to a certain extent, self-equilibrating. As such, it tends to become entrenched unless subjected to major shocks that are not met with a sufficient policy response. By contrast, a high-inflation regime does not have such desirable properties and inflation becomes increasingly sensitive to relative price shocks – including large exchange rate depreciations. It is therefore more likely to increase further (see also below).

Click here for an interactive version of this graph

What explains the inflation process?

What lies behind these stylised price dynamics? How do relative price changes translate into self-sustained increases in the aggregate price level? More generally, what explains the inflation process?

Sustained inflation ultimately involves a self-reinforcing feedback between price and wage increases – so-called wage-price spirals. Changes in individual prices can broaden into aggregate inflation. And they can also erode real wages and profit margins for very long spells. But, ultimately, they cannot be self-sustaining without feedback between prices and wages: profit margins and real wages cannot fall indefinitely. So, beyond the important impact of aggregate demand conditions on wage- and price-setting, a key question is how changes in relative prices that pass through to the aggregate price index ("first-round effects") can trigger feedback between price and wage increases ("second-round effects").

To unravel this process, we need to go beyond the canonical stylised Phillips curve. The Phillips curve provides a useful and relatively easy-to-grasp framework but has a number of features that limit its ability to shed light on the forces behind inflation dynamics (see Box B for a detailed discussion). First, by construction, and for simplicity, it focuses only on an aggregate price index and hence leaves out sectoral developments. While the framework can include some key relative prices, such as those of oil or the exchange rate, these have only a transitory impact on inflation.

Second, the Phillips curve focuses on aggregate cyclical factors as the key drivers of prices (and, implicitly, wages) and does not account for structural forces. Third, inflation expectations are assumed to affect inflation directly, rather than through their impact on individual pricing decisions.10 Moreover, the various relationships are assumed to be invariant to the level of inflation. While this is a tenable assumption in a stable inflationary environment, it can be more problematic when inflation is liable to shifts across regimes.

Box A

Measuring price spillovers across sectors

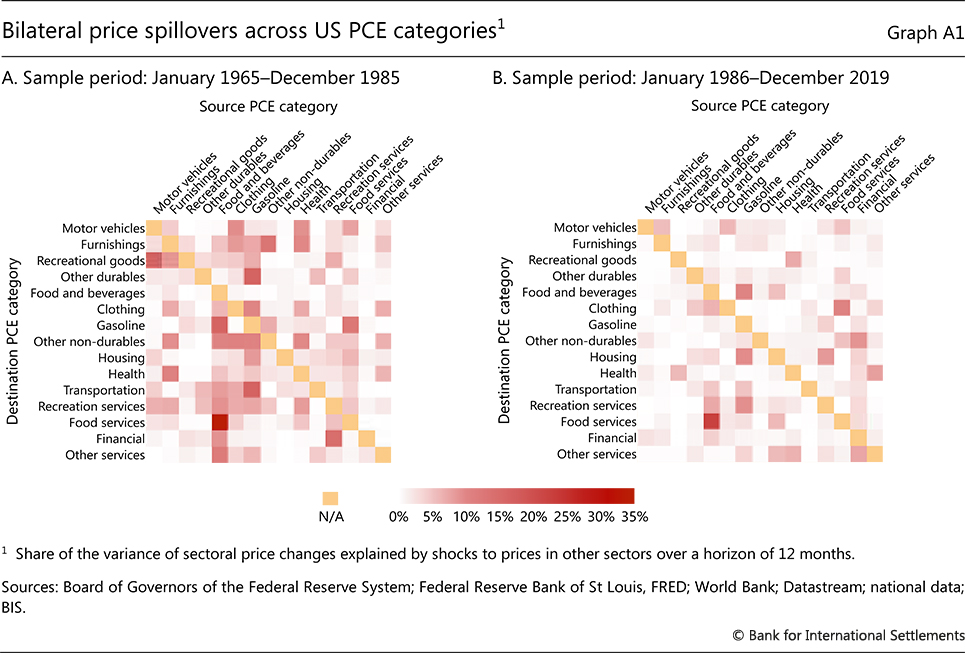

Examining how shocks to prices in certain sectors transmit and propagate to others can help shed light on how individual price changes are able to morph into broad-based inflation. One relatively simple way to do this is to look at how shocks affecting certain sectoral price indices affect the variability of prices in other sectors within a certain horizon. This box presents indices of price spillovers across different sectors. It does so, first, in the context of sector-level personal consumption expenditure (PCE) deflators for the United States. The analysis is then extended to producer price indices (PPI) categories, to see how the price changes of inputs percolate downstream to those of final goods and services.

The key ingredient for the construction of the spillover indices is the generalised forecast error variance decomposition (GFEVD) matrix. This measures the share of the variance of each PCE sector (the rows) explained by shocks to each of the sectors (the columns). Graph A1 visualises this for a horizon of 12 months for two estimation samples: the first includes the Great Inflation of the 1970s (Graph A1.A), and the second the "Great Moderation", beginning in 1986 (Graph A1.B). Consider, for example, the dark red square in the row "Food services" corresponding to the column for "Food and beverages": it indicates that the bilateral spillovers from the former to the latter are sizeable, as one would expect. Obviously, the diagonal elements of the GFEVD matrix explain the lion's share of each sector's variance. But these are in fact "own" shocks, and do not correspond to spillovers across sectors, and so they are excluded from the heat map.

Going beyond bilateral spillovers, an index of total spillovers can be constructed by summing all the off-diagonal elements of the GFEVD matrix. Given that the matrix in Graph A1.A ("Great Inflation") has overall darker colouring compared with Graph A1.B ("Great Moderation"), the index of total spillovers is higher in the high-inflation regime than in the later low-inflation one, as was also reported in Graph 4.A in the main text. Spillovers across sectors explain about 20% of the total variance over a 12-month horizon in the post-1986 sample, down from more than 45% in the pre-1986 sample.

Graph A1

Close all

Click here for an interactive version of this graph

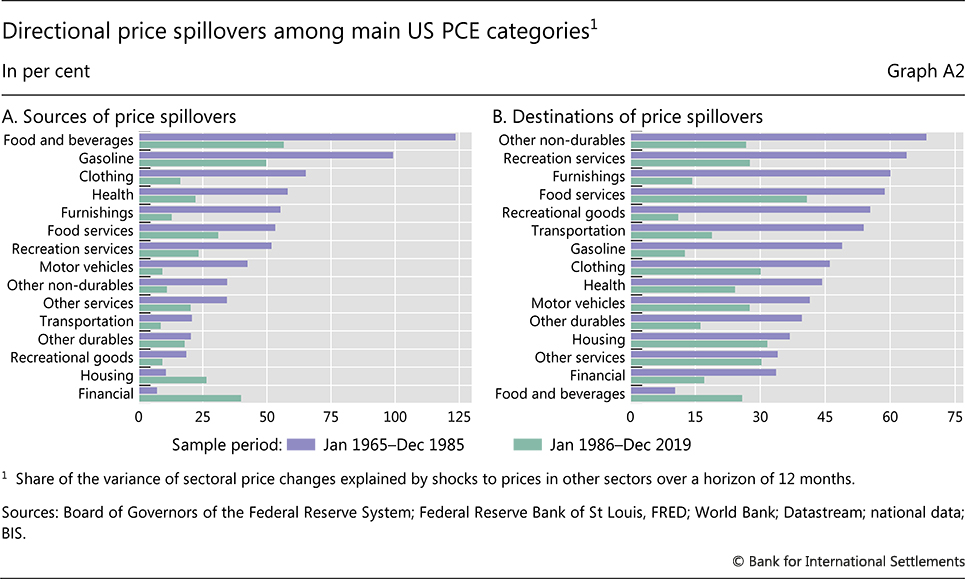

By summing the elements of the variance decomposition in Graph A1 by column and by row, respectively, one obtains a measure of the extent of spillovers "exported to" and "imported from" each of the different sectors. These are visualised in Graph A2. Comparing directional spillovers across sectors between high- and low-inflation regimes indicates that they have diminished and have become more concentrated in a few sectors that remain strong exporters of spillovers, such as food and gasoline. This highlights their centrality in driving overall price developments. In line with the finding that total spillovers are lower in a low-inflation regime, it is also the case that directional spillovers are smaller in the post-1986 sample. That said, there are two categories – housing and financial services – in which the size of exported spillovers has increased.

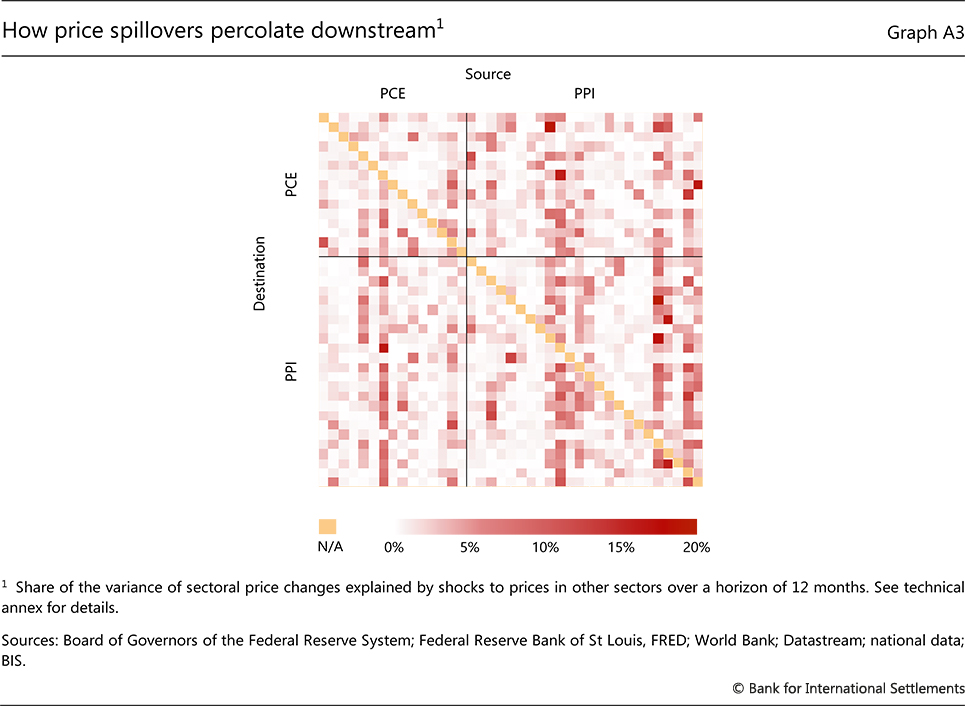

PCE measures purchases of final products and services. A natural question to ask is how price changes in items that are upstream in the value chain, which constitute inputs to the production of final goods and services, transmit downstream. This can be answered by including PPI sub-indices in the analysis and constructing a larger matrix of contributions to the variance.

Click here for an interactive version of this graph

The results are presented in Graph A3. The GFEVD matrix can now be divided in four blocks. The top-left block represents spillovers within PCE categories, and is conceptually the same as discussed above. The bottom-right block instead displays spillovers within PPI categories. Its generally darker shading, compared with the top-left block, indicates that spillovers among PPI components tend to be larger than those among PCE components. The other blocks represent spillovers from PPI to PCE (top right) and from PCE to PPI (bottom left). Not surprisingly, those from PPI to PCE are stronger than vice versa. Note that the columns of PPI items are ordered based on their (increasing) degree of upstreamness, so that the darker shades appearing on the right side correspond to sectors further upstream, indicating that they tend to be the source of stronger system-wide spillovers.

The methodology follows that proposed by Diebold and Yilmaz (2012) and Lombardi et al (2013). The generalised forecast error variance decomposition is constructed by first modelling monthly growth rates in sector-level PCE deflators as a Bayesian VAR with six lags controlling for common, economy-wide explanatory factors such as economic slack, inflation expectations and oil prices. Generalised impulse responses to shocks to each of the variables are then used to construct the decomposition of forecast errors over a horizon of 12 months. For further technical details, see Lombardi and Zakrajšek (2022). The index of upstreamness is computed following Antràs et al (2012).

Wage and price formation

All this suggests that it is worth more closely examining the wage and price formation process. This can also more clearly bring out the role of inflation expectations of workers and firms.

There are many similarities in the way wages and prices adjust. First, both are sensitive to the same cyclical and structural forces. Second, their adjustment varies systematically with the level of inflation itself, helping to entrench the high- and low-inflation regimes. Finally, both are deeply influenced by inflation expectations.

These factors play somewhat different roles. Cyclical and structural forces shape the pricing power of workers and firms – in particular, firms' ability to raise prices when profit margins are squeezed and workers' ability to obtain higher wages when their purchasing power is eroded. Inflation expectations provide a key incentive to do so. And the level of inflation influences both their ability and incentives, not least because of its impact on structural features of contracting arrangements and on the sensitivity of expectations to relative price changes.

Let's consider in more detail the roles of pricing power and inflation in wage-price formation.

Pricing power

The pricing power of economic agents is ultimately determined by perceptions of the consequences of charging a higher price or asking for a higher wage. How will customers and employers react? How will "competitors", be these other firms or workers, respond? Will firms see their profit margins or market shares squeezed? Will workers lose their jobs? Explaining pricing power means explaining how cyclical and structural forces exert their impact on wage and price dynamics.

Cyclical forces

Cyclical forces are those that have generally attracted most attention. The main such force is aggregate demand pressures. When the economy is running hot, it is generally more likely for labour to have their wage demands accepted and for firms to have their customers tolerate higher prices.

Box B

The Phillips curve and inflation under the hood

The Phillips curve first emerged as an empirical relationship between wages and the level of unemployment (Phillips (1958)). Since this seminal contribution, the empirical regularity has been extended to prices (Samuelson and Solow (1960)) and further explored and broadened. It has now come to play a key role in many macroeconomic models as the main device to explain inflation.

In its simplest, prototypical version, a Phillips curve relates inflation (typically for a broad price index) to a measure of economic slack (typically the output or unemployment gap). When this reduced-form relationship is brought to the data, it turns into a linear regression in which inflation is expressed as a function of a chosen proxy for economic slack. The other elements in the model are a constant, representing the level around which inflation hovers, and residuals, capturing temporary, if possibly persistent, inflation deviations from their mean that are not explained by slack ("shocks"). More formally, a prototypical Phillips curve takes the following form:

Such a framework is obviously too stylised to provide a faithful representation of inflation. Thus, the most typical approach is to extend it to capture the role of expectations and relate the residuals to some key observable variables (key sources of shocks). Expectations are assumed to influence inflation directly; they can be thought of as replacing the constant, allowing it to move systematically over time. The variables included to capture prominent shocks are salient relative price changes, most often oil prices or exchange rates. The prototypical Phillips curve thus becomes:

where is a measure of inflation expectations over a certain horizon h, and st is a (vector of) relative price changes.

This approach is a very useful parsimonious way of capturing key relationships behind the inflation process. However, from an under the hood perspective, it misses some important elements.

Aggregation has obvious consequences.

For one, a single measure of economic slack cannot capture sectoral developments and differences in the sensitivity of prices to sectoral slack. For example, sectors may differ in their exposure to global conditions – the tradeable/non-tradeable distinction is an obvious example. And even differences across purely domestic sectors can matter, as highlighted by the post-Covid developments.

In addition, there is a lot that can be learnt about the dynamics of inflation from the behaviour of individual prices. A valuable insight is the much bigger role of (mostly transitory) idiosyncratic or relative price changes when inflation settles at a low level. The importance of secular relative price trends is another, most prominently the long-term increase in the price of non-tradeables, including many services, relative to that of tradeables, which are mainly goods.

The other implications are more closely related to the wage- and price-setting mechanisms and their interactions. These are at the very heart of the inflation process but are necessarily glossed over in the Phillips curve representation.

First, the framework considers explicitly only the cyclical forces that influence the pricing power of labour and firms, working through economic slack. As a result, it obscures the role of structural factors. Notable examples include globalisation, technology, demographics and other features of labour and product markets.

Second, inflation expectations affect inflation directly. One implication is that there is no role for attempts to recoup losses in purchasing power, or to compensate for squeezes in profit margins. In other words, unless inflation expectations adjust, bygones are bygones, so that wage-price spirals cannot occur.

Third, there is no role for shocks to feed into the wage-price process and generate permanent, or even persistent, changes in the inflation rate. For example, a large oil price increase does not directly affect economic slack, and hence the cyclical component of pricing power. Nor does it induce attempts to compensate for losses in purchasing power or squeezes in profit margins.

Finally, there is no room for the level of inflation to systematically influence its dynamics. For instance, the response of wages and prices to slack or to changes in salient prices is modelled the same way, irrespective of whether the economy is operating in a high- or low-inflation regime.

These omitted factors tend to show up as changes in equation coefficients. For instance, structural changes that diminish the sensitivity of inflation to slack (eg globalisation, technology, a weakening in workers' bargaining power), will result in a "flattening" of the Phillips curve, a well documented stylised fact.

One way of putting agents' pricing decisions centre stage is to resort to "microfounded" versions of the Phillips curve, that is, ones in which the relationship is derived directly from pricing decisions (see eg Roberts (1995)). In these models, inflation results from the optimising behaviour of individual economic agents in the presence of "nominal rigidities", ie impediments to instantaneous price adjustments. This also allows for a multiplicity of prices. These so-called "New Keynesian Phillips curves" describe a relationship between inflation, inflation expectations and marginal production costs, mct ie

While appealing from a theoretical standpoint, such a version of the Phillips curve suffers from serious practical shortcomings. As neither inflation expectations nor marginal costs can be directly observed, bringing a New Keynesian Phillips curve to the data requires additional assumptions. Marginal costs are typically proxied using the output or unemployment gap, or even real unit labour costs. Inflation expectations can either be estimated in a model-consistent way, or proxied using survey-based measures (eg forecasts of inflation). So, even starting from the microfounded version of the Phillips curve, a researcher typically ends up estimating a reduced-form relationship between inflation and a measure of slack that looks a lot like the prototypical version described above. Moreover, the standard version only features a bundled consumer good, and hence does not allow a role for relative price changes. And even in versions with multiple sectors, relative price changes only reflect different adjustment speeds in prices, so that longer-run trends play no role.

That said, sectoral demand pressures, and differences across them, also matter. Whenever sectoral imbalances take centre stage, aggregate measures of slack are an insufficient indicator of the impact of cyclical factors on inflation. Given differences in the strength of sectoral forces and in the response of prices to those forces, a given measure of aggregate demand may be associated with quite different inflationary pressures.

Probably the most important distinction in this context is the one between tradeables and non-tradeables – one that has a long tradition in economics. Tradeable prices are more directly exposed to external factors, including international demand and supply imbalances and global financial conditions; non-tradeable prices are more sensitive to domestic conditions.11 Of course, domestic demand conditions affect the exchange rate, and hence have an important indirect impact on the prices of tradeables.

The implication is that, as countries have become more open over time because of globalisation, one would expect their inflation rates to have become more sensitive to cyclical global factors as well.12 For individual countries, these forces may show up as changes in relative prices, especially those of commodities. Since these are often treated as "supply shocks", there can be a tendency to underestimate the role of aggregate demand in inflation whenever these pressures affect several countries simultaneously.13

But the impact of the distinction between tradeables and non-tradeables goes further. Just as in the domestic context, supply chains can act as a transmission channel of global sectoral forces and facilitate their propagation. For instance, there is evidence that the exposure of countries to global value chains helps explain the relative importance of domestic and (suitably weighted) global measures of economic slack, both across countries and over time.14

Furthermore, sectoral factors, domestic and global, can interact. Their interaction has been very much in evidence in the unexpected recent flare-up in inflation (Chapter I). The pandemic has induced a surprisingly persistent rotation from services to goods, and the prices of many commodities have reflected global demand pressures and dislocations in global value chains ("bottlenecks"), which have made it harder for supply to keep up with the strong rebound in demand.

Structural forces

Structural forces have a major influence on wage- and price-setting. The previous discussion highlights one channel through which they can influence the sensitivity of inflation to domestic demand pressures, ie the openness of the economy. But there are other examples, including structural features that may hinder the reallocation of labour across sectors (eg the design of the pension system or unemployment benefits).

The evolution of labour markets vividly illustrates how broad and deep the influence of structural forces can be. Labour markets have seen major structural changes since the Great Inflation of the 1970s. Their net effect has been to reduce the pricing power of labour. This secular decline reflects many factors, including a declining role of the public sector in setting wages; dwindling unionisation; a wave of labour market deregulation; the gradual opening of markets due to globalisation; and demographics. For instance, it is hard to imagine that the bargaining power of labour, especially in advanced economies, could have remained immune to the entry of large numbers of (predominantly low-wage) workers into the the global trading system. China and former members of the Soviet bloc are the most prominent examples. A quickening of technological change is yet another possible factor, in this case increasing the competition between labour and capital.

Measuring pricing power is not straightforward. For example, it may not be the actual entry of firms that determines their pricing power but the threat of entry ("contestability"). Similarly, the actual extent to which jobs are relocated to foreign countries may be less important than the threat thereof.

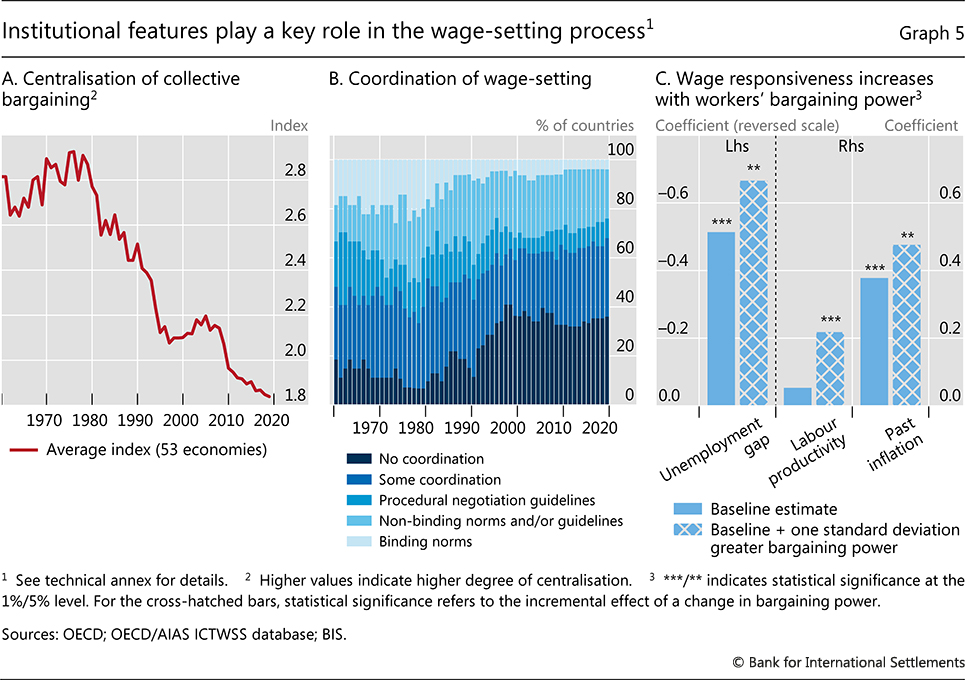

Again, labour markets can help illustrate the point. One possible, albeit imperfect, indicator of labour's decreasing structural pricing power is the secular decline in the degree of centralisation of wage negotiations (Graph 5.A). Another is the reduction in the number of countries adopting binding norms in the coordination of wage-setting (Graph 5.B).

Based on these indicators, there is indeed evidence that workers' bargaining power is important in shaping the response of wages to both prices and economic slack (Graph 5.C). When workers' bargaining power is high, the cyclical sensitivity of inflation to the unemployment gap increases, reflecting greater pricing power for any given degree of tightness in labour markets.15 Moreover, workers are better placed to successfully negotiate higher wages to reap the benefits of increases in labour productivity as well as to recoup losses in purchasing power due to past inflation.

Graph 5

Close all

The inflation environment

In addition to cyclical and structural factors, the level of inflation itself can influence wage- and price-setting and hence the likelihood and intensity of wage-price spirals. In general, a high-inflation regime, if it persists, induces behavioural changes which raise the probability that it will become entrenched, not least by amplifying the impact of relative price increases. Several mechanisms are at work.

First and foremost, when inflation is very low, it may cease to be a significant factor influencing economic decisions. After all, agents' bandwidth is limited and acquiring information is costly – leading to so-called "rational inattention".16 Indeed, this is the very definition that Paul Volcker, and later Alan Greenspan, gave of price stability: "a situation in which expectations of generally rising (or falling) prices over a considerable period are not a pervasive influence on economic and financial behavior."17

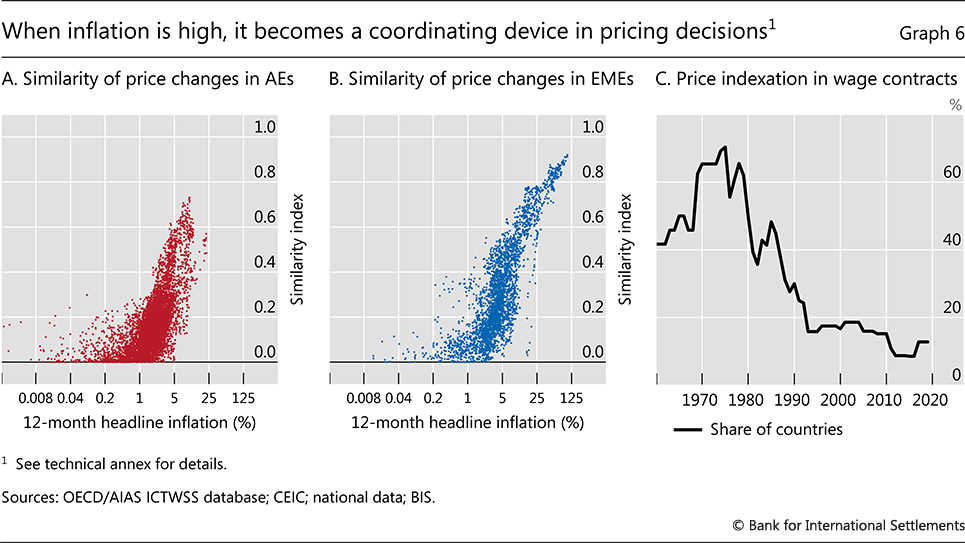

Second, and closely related, it stands to reason that the degree to which the general price level becomes relevant for individual decisions increases with the level of inflation. When inflation rises, price changes become more similar (Graphs 6.A and 6.B). As a result, differences in consumption patterns matter less. After all, wage earners do not care about the general price level per se, but only about their own cost of living. Similarly, firms care about the general price level only insofar as it carries information about how competitors might react or about their own costs. Since wages, in turn, are an essential component of costs, the stronger link of wages to general prices reinforces the relevance of inflation for firm decisions, and vice versa.

Third, the level of inflation is bound to influence the importance of inflation expectations. Once the general price level becomes a focus of attention, workers and firms will initially try to make up for the erosion of purchasing power or profit margins that they have already incurred. This, in and of itself, could trigger wage-price spirals if background conditions are sufficiently favourable. And, once inflation becomes sufficiently high and is expected to persist, they will also try to anticipate future changes in the general price level, as these will erode purchasing power and profit margins before contracts can be renegotiated.18

Graph 6

Close all

Fourth, if sufficiently high and persistent, inflation will influence the structural features of wage- and price-setting. The higher the inflation rate, the greater the incentive for workers to unionise, and for wage negotiations to be centralised, as the inflation rate acts as a stronger focal point.19 And, the more persistent the inflation rate, the greater the incentive to index wages and, more generally, to reduce the length of contracts that are fixed in nominal terms.20 These forces are amplified by the stylised fact that higher inflation rates tend to go hand in hand with higher volatility and hence uncertainty.

There is considerable evidence supporting the impact of the inflation regime on contractual arrangements.21 For instance, indexation practices tend to be more prevalent in countries with a higher inflation history (eg in EMEs in Latin America relative to those in Asia). And reliance on indexation has declined along with the inflation rate (Graph 6.C).22 In other words, since the 1980s, structural forces and a decline in inflation itself have arguably reinforced each other in reducing the bargaining power of labour.

It is not hard to find the footprint of inflation regimes on wage- and price-setting.

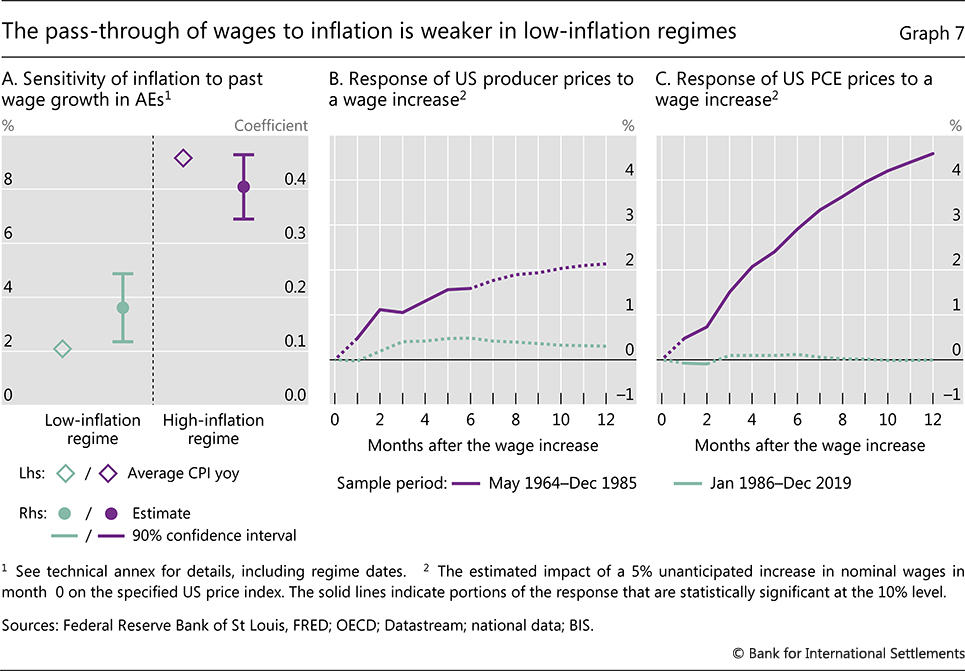

Consider price-setting first. As one example, across countries, the pass-through from wages to inflation becomes more muted at lower inflation rates (Graph 7.A). This finding is corroborated by US-specific evidence: unanticipated changes in wages estimated over a sample starting in 1986 transmit less to both the producer and consumer price indexes than they did in the preceding high-inflation regime (Graphs 7.B and 7.C).

Graph 7

Close all

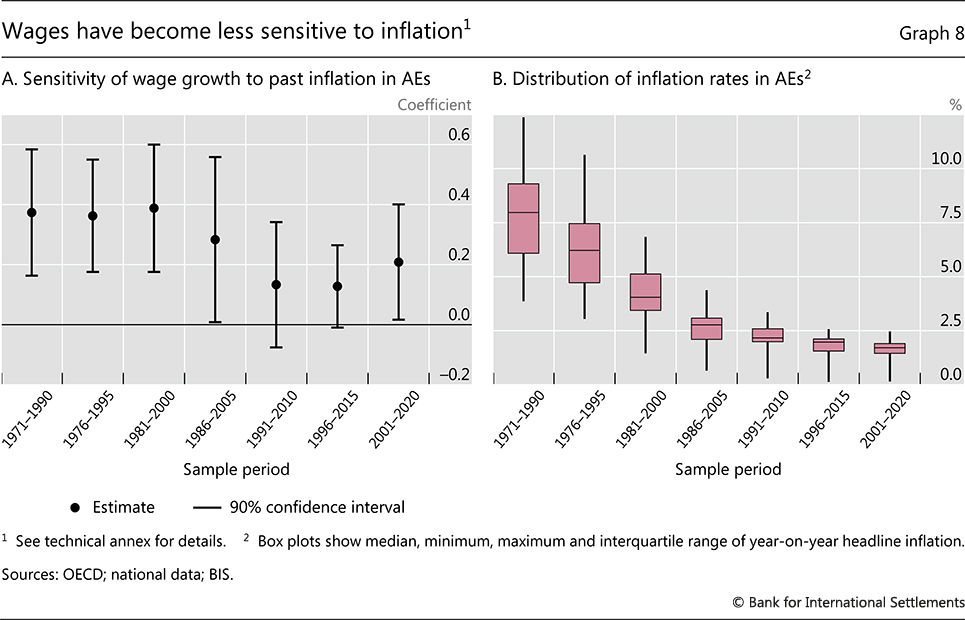

Similarly, wages have become less responsive to inflation over time. For instance, corroborating evidence emerges from a simple empirical model in which wage growth is a function of past inflation, the unemployment gap and labour productivity growth estimated on a panel of advanced economies. Past inflation has become less reflected in wage gains (Graph 8.A) as its average level has declined over time (Graph 8.B).

Graph 8

Close all

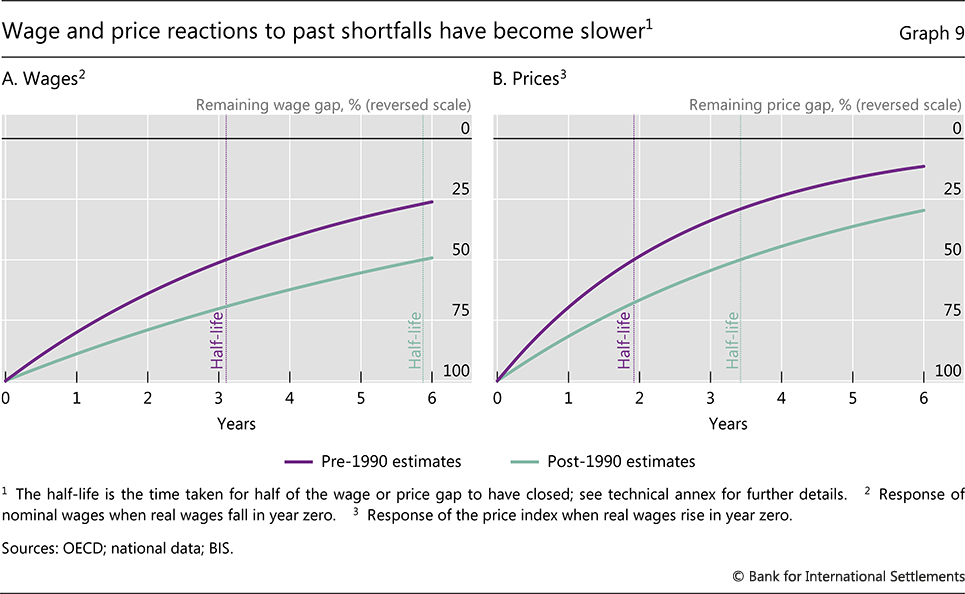

Putting these various pieces of evidence together suggests that the link between wages and prices has become looser. A statistical exercise that captures their joint dynamics illustrates the point. When wages, say, fall behind their long-term relationship with prices, they tend to subsequently catch up, although more slowly in the low-inflation regime (Graph 9.A). The same holds for prices (Graph 9.B).

Taken together, all these findings may help explain why high- and low-inflation regimes are self-reinforcing. This is largely through their impact on wage and price adjustments and hence on the likelihood and intensity of wage-price spirals. In a low-inflation regime, both the inflation rate and individual price changes are less noticeable and the general price level is less representative of the prices that matter for individual agents. Further, inflation expectations play a smaller role, and inflation induces changes in structural features of wage- and price-setting that help keep it low. High-inflation regimes are the mirror image.

Inflation expectations in financial markets

While the expectations of firms and households directly affect price- and wage-setting, those in financial markets play an important indirect role through a variety of channels.

Graph 9

Close all

First, they influence financial conditions and hence aggregate demand. A key factor behind any decision to borrow or save is the interest rate, ie the amount the borrower will need to pay to service their debt and the return to the saver for postponing consumption. Apart from the short-term policy rate, which is set by the central bank, the inflation expectations of market participants help determine nominal interest rates at longer maturities, as investors need to be compensated for the expected erosion of their purchasing power. In turn, expenditures are shaped partly by nominal rates, which have a first-order impact on cash flows, and by inflation-adjusted ("real") interest rates, which reflect the real value of the resources transferred over time. Long-term mortgage rates are a good example.

Second, through their impact on interest rates, the inflation expectations embedded in financial markets have a major effect on the exchange rate – probably the most salient and important relative price for open economies. This is because they affect the returns across currencies, and hence the investment and borrowing decisions of market participants that have access to both domestic and foreign funds. These decisions will, in turn, be an important driver of exchange rates, as sudden capital outflows can trigger large depreciations. Moreover, through exchange rates, inflation expectations also affect the value of both assets and debts denominated in foreign currencies. This is especially important in EMEs, where the use of a foreign currency to denominate contracts can be common and where currency mismatches – discrepancies between the currency denominations of assets and liabilities – can be widespread.23

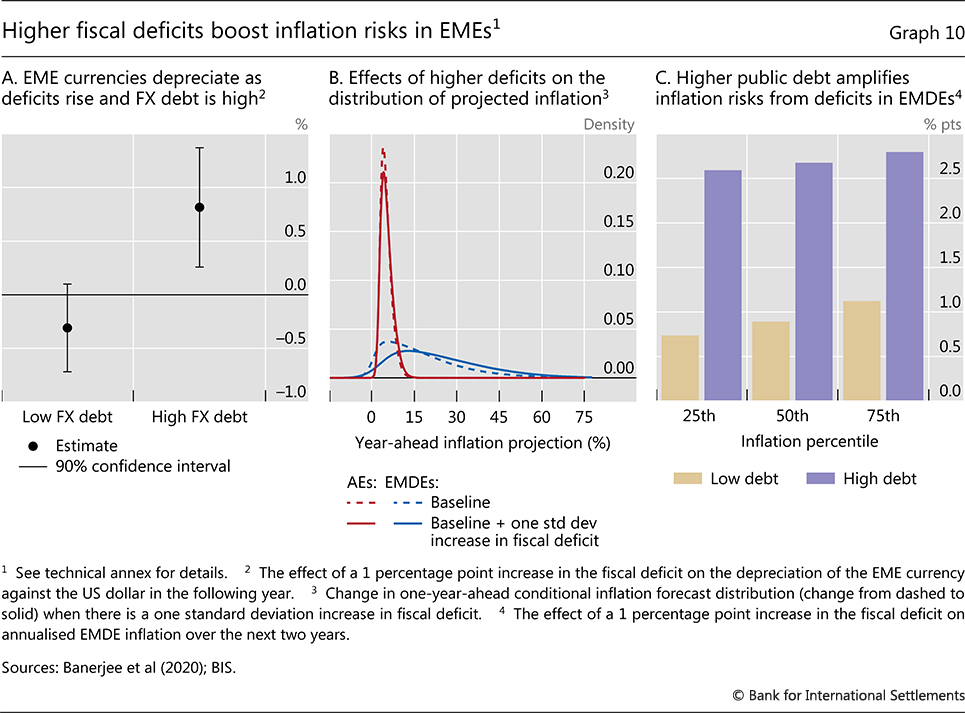

The impact on the servicing costs and debt burden of the government is especially important. One possible mechanism is through financial market perceptions of the sustainability of fiscal positions. For instance, there is evidence from EMEs that when the share of public debt denominated in foreign currency is high, an increase in the fiscal deficit results in a depreciation of the currency (Graph 10.A). This depreciation is one reason why deficits, more generally, shift the whole distribution of future inflation outcomes, increasing the likelihood of higher inflation (Graph 10.B). This effect is stronger in EMEs, where debt sustainability tends to be more of a challenge and the exchange rate plays a bigger role. The effect of deficits on inflation is also bigger where debt levels are higher (Graph 10.C).

Graph 10

Close all

Third, financial markets' inflation expectations are useful in and of themselves. While they may not be a good proxy for the expectations of wage- and price-setters, they can help forecast inflation. After all, they aggregate the information of a myriad of investors, who "put their money where their mouths are". Moreover, their timeliness can be of great value. And so is the fact that, through option prices, it is possible to tease out information about the perceived risks around the average or most likely future outcomes. To be sure, extracting inflation expectations from asset prices is not without pitfalls. Since expectations are not observable, some "model" is necessary to estimate them. Moreover, they are "contaminated" by the compensation investors require for bearing inflation risk as well as by market characteristics, including the underlying liquidity. Even so, at the end of the day, what matters is their predictive content.

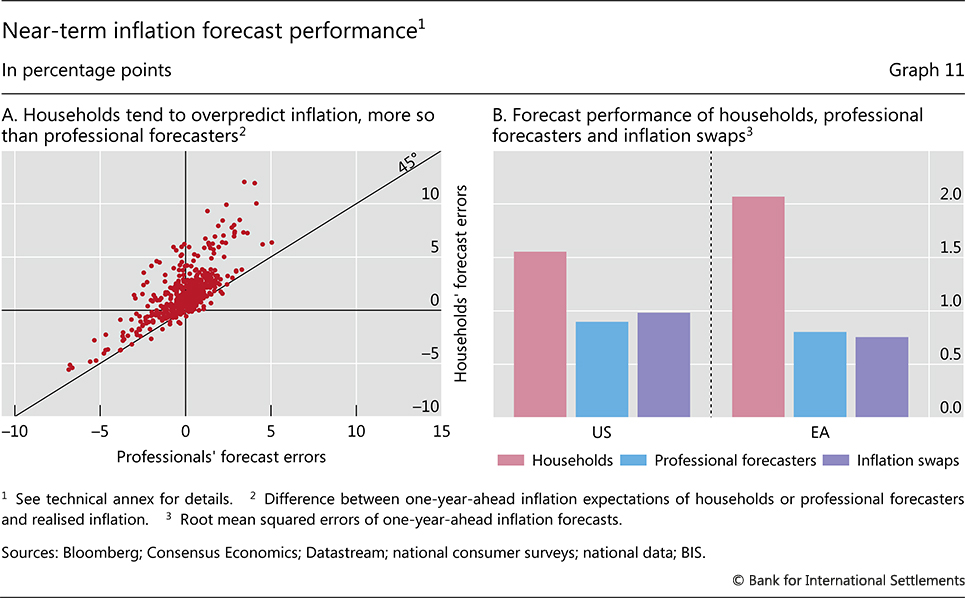

The empirical evidence indicates that financial market measures of inflation expectations can indeed be valuable. While household expectations tend to be biased on the upside when compared with those made by professional forecasters (Graph 11.A), financial market expectations perform relatively well (Graph 11.B). They also have the advantage of timeliness: in contrast to surveys that generally take place regularly at fixed intervals, financial market expectations can be monitored in real time. As such, they may prove especially useful when economic conditions change rapidly.

The timeliness of market-based inflation expectations is one reason why they are useful to central banks when setting monetary policy. As such, they serve not only as indicators of the future path of inflation, but also as real-time gauges of the credibility of the central bank's commitment to price stability. Their use in this context provides a valuable additional piece of information, although it needs to be managed properly (see below).

Graph 11

Close all

The role of monetary policy

The imprint of monetary policy on inflation can be easily traced through history. It can be found in the relative stability of the price level under the Gold Standard, the costly deflation of the Great Depression, the occasional hyperinflations, the Great Inflation of the 1970s under a fiat standard and the subsequent Great Disinflation from the 1990s. This phase ushered in a long period of low and stable inflation, as central banks gave clear priority to inflation control – the era of inflation targeting.

Monetary policy influences inflation in two ways.

First, through the policy regime, ie the rules of the game that define the monetary policy framework itself. These include the relative weight of different objectives; the core features of the systematic policy response to the evolution of the economy (the central bank's "reaction function"); the tools employed; transparency, accountability and, most importantly, the degree of autonomy ("independence") from the government, which offers insulation from short-term political pressures. These features ultimately determine the central bank's credibility and ability to deliver on its objectives. The conjunction of inflation targeting with central bank independence is the most recent and widespread example of such a framework. It is the monetary policy framework that has the biggest influence on inflation expectations as well as on the features of wage and price formation.

Second, through changes in the monetary policy stance within a regime. These operate mainly through aggregate demand in the economy. It is through changes in the stance that the central bank calibrates the degree of accommodation or tightness to steer economic activity, and hence inflation. These adjustments help fine-tune the systematic policy response and its flexibility to evolving circumstances, sometimes requiring significant departures from the typical reaction function.

What light can the under the hood perspective shed on these issues? Consider, in turn, the operation of monetary policy in a low-inflation rate regime and transitions to a higher one.

Box C

Comparing different measures of inflation

Measuring inflation involves a balancing act between constructing a useful guidepost to assess price stability (and hence inform central banks' decisions) and identifying an index that is comprehensive, transparent and easy to communicate to the public, whose experience of price changes it should duly reflect. Most price indices are indeed based on the prices of goods and services in a typical consumption basket of a median household. As such, they reflect the cost of consumption, rather than the cost of living per se.

Central banks look at price indices partly to extract signals about imbalances between aggregate demand and supply capacity that might require a monetary policy response. In addition, persistent movements in price levels can serve as a warning indicator that inflation expectations may be at risk of de-anchoring. Yet, as argued in the chapter, price indices mechanically reflect all price changes, including those that have limited predictive value for future inflation, or are not influenced by monetary policy. In principle, monetary authorities would like to react differently to different types of price change.

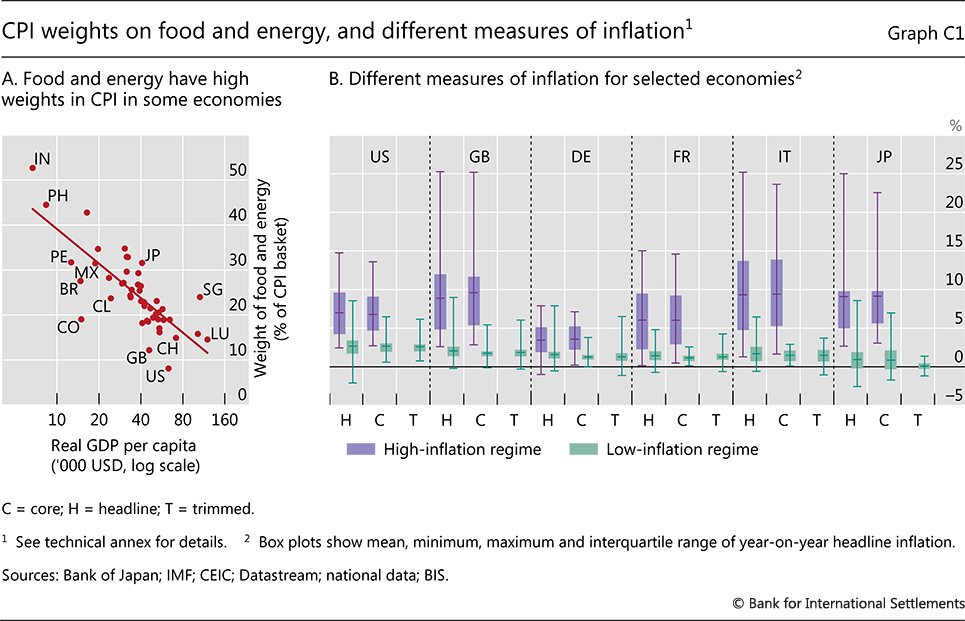

Some prices are particularly volatile and hence liable to be misleading. This happens for goods that are more subject to large exogenous shocks, for example energy prices (eg due to conflicts or disruptions) and food (subject to weather events and seasonality). These make up a particularly large share of overall consumption, especially in some emerging market economies (Graph C1.A). One way to minimise their impact on inflation is to rely on measures of "core" inflation that reduce the effect of specific components, by excluding categories like food and energy that tend to be exogenously driven. Another is to rely on trimmed measures that drop the most volatile components at each point in time, irrespective of their source.

Graph C1

Close all

The distribution of inflation outcomes, however measured, becomes much more concentrated around low values when inflation is firmly in control of central banks (Graph C1.B). Under high-inflation regimes, both core and headline inflation appear very volatile, while in a low-inflation regime core inflation tends to be more stable, as one would expect.

A notable exception is the US Personal Consumption Expenditure (PCE) deflator. Prices administered by government agencies are an important source of prices not affected by monetary policy in some economies.

Monetary policy in a low-inflation regime

The dynamics of prices in a low-inflation regime offer considerable flexibility to the central bank. In such a regime, inflation has valuable self-equilibrating properties. Its evolution largely reflects changes in sector-specific, relative prices that are, for the most part, transitory. Because of the lack of frequent and persistent salient price changes that could drive inflation durably higher, agents need not pay much attention to inflation. Partly as a result, wages and prices do not tend to chase each other higher. Flexibility in this context could mean greater tolerance for moderate, even if persistent, deviations of inflation from narrowly defined targets. It is as if, having succeeded in bringing inflation under control, the central bank can enjoy the fruits of its hard-earned credibility.

A low-inflation regime also confers flexibility regarding the specific measure of inflation that the central bank can target. In an environment in which relative price changes are dominant, and possibly disconnected from the dynamics of underlying inflation, there is a premium on measures that abstract, to the extent possible, from the most volatile relative price changes (see Box C for a detailed discussion).

There are good reasons for the central bank to make use of flexibility. For one, with inflation low, supply side forces driving price changes become relatively more important. These forces reflect natural adjustments in the economy that monetary policy should accommodate, unless they threaten the low-inflation regime itself. In addition, the evidence suggests that it becomes difficult for monetary policy to steer inflation precisely. This, in turn, increases the possible costs of trying.

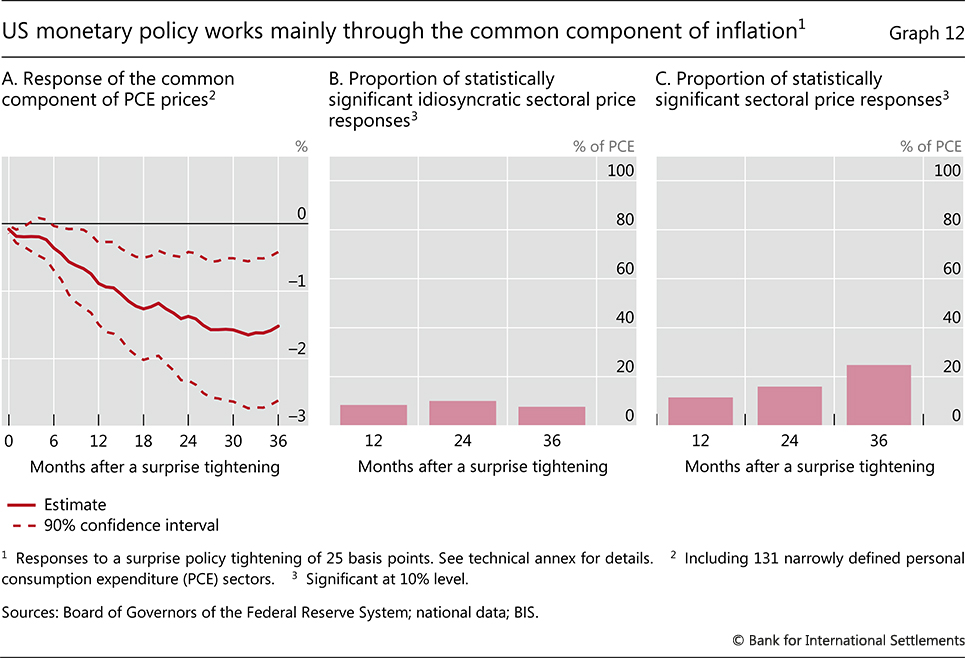

One reason behind the difficulties in steering inflation reflects the very nature of the price changes. One would expect monetary policy to operate through the common component of inflation, which tends to reflect the driver common to all price changes. Empirical evidence supports this conjecture. Changes in the policy stance have a persistent impact on the common component of price changes but have little impact on idiosyncratic elements in US data (Graphs 12.A and 12.B). Thus, as the common component declines relative to the sector-specific one when inflation settles at a low level, the traction of changes in the policy stance declines with it.

In addition, the evidence suggests that, at least when inflation is low, monetary policy operates through a rather narrow set of prices. The results of an exercise on US data indicate that its impact is statistically different from zero for only around one third of sectors, even after three years (Graph 12.C). Not surprisingly perhaps, the prices that exhibit a response are mainly in the cyclically sensitive services subsectors, which are more affected by domestic than foreign demand.24

Another piece of corroborating evidence is that monetary policy loses traction when nominal interest rates are very low.25 Because nominal interest rates and inflation rates tend to move together, this implies more limited monetary policy traction in low-inflation regimes. This loss of traction holds even after filtering out the influence of other factors – the state of the economy, the level of debt and the apparent trend decline in "equilibrium" real interest rates. Moreover, the effect tends to intensify the longer interest rates remain low.26

The more limited traction of monetary policy at low levels of inflation means that bigger moves in the policy instrument are needed to produce the same inflationary effect, with larger side effects for the real economy. This has been in evidence in the post-Great Financial Crisis period, during which central banks have faced difficulties in lifting inflation back to target, partly owing to the structural disinflationary forces at play. Hence the need to keep an exceptionally easy policy stance for exceptionally long – the so-called low-for-long phenomenon. This has been one factor behind the build-up in risk-taking and financial vulnerabilities (Chapter I).

Graph 12

Close all

Transitions across inflation regimes

What about transitions across regimes?

Bringing inflation under control has generally proven costly. And the higher and more entrenched the initial inflation rate, and hence the larger the required disinflation, the greater the cost is likely to be. As the previous analysis indicates, once wage-price spirals set in, they develop an inertia that is not easy to break. Expectations of persistent inflation become embedded in labour contracts and wage negotiations, requiring a larger reduction in aggregate demand, and hence higher unemployment, to break the back of persistent inflation. Monetary policy's task becomes much harder. This is true not only from a technical standpoint, but also from a political one. A broad political consensus that inflation must be brought back under control would greatly help the central bank's task. For example, it could be instrumental in inducing trade unions to accept the abandonment of indexation clauses, as it did in the 1980s.27 But this consensus may take time to form and, in the meantime, central bank actions will inflict necessary near-term costs on the economy.

Thus, a key challenge for the central bank is to avoid transitions from low- to high-inflation regimes in the first place – to nip inflation in the bud. To be sure, a low-inflation regime has some self-equilibrating properties, which allow a credible central bank to enjoy a considerable degree of flexibility. But, if the system is subjected to too much pressure, those properties vanish. The Great Inflation of the 1970s is a case in point. This historical phase was preceded by several years of moderately high inflation, which left the inflation regime vulnerable to the 1973 oil price shock.28 Once the oil price soared, inflation accelerated and entrenched the transition.

A tough test central banks face in this context is how to identify transitions sufficiently promptly and reliably and then to calibrate policy accordingly. Both tasks are clouded in uncertainty. The under the hood perspective sheds light on these challenges and points to ways in which they may be addressed. Ultimately, though, central banks have little choice but to consider the broadest set of information possible, both hard and soft, and form a judgment about the risks ahead. The current environment helps illustrate some of these difficulties.29

A first warning indicator is large and persistent changes in salient relative prices, such as those of energy and food. Large exchange rate depreciations play a similar role. For instance, recently the war in Ukraine has triggered major increases in the prices of energy and food, adding to previous upward pressures, in part related to the broader rebound in global demand (Chapter I). To be sure, such price increases are neither necessary nor sufficient to trigger a transition. But they do test the self-equilibrating properties of the system and require special attention.

A common practice to deal with such price shifts is to exclude them from the measures of underlying or core inflation, because of their high volatility. The idea is to capture only the more long-lasting influence of the inflation path. One possible drawback, however, is that it may take time for their effect to filter through.

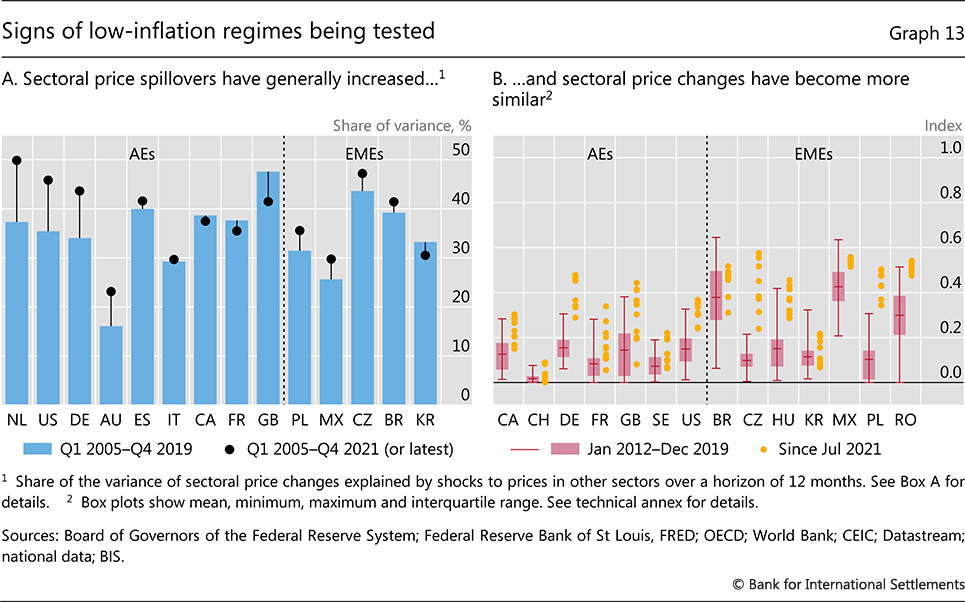

The under the hood perspective suggests another, complementary approach: looking more closely at the degree of commonality across all price changes. A simple such indicator is the degree of spillovers across sectors based on rolling windows. Adding just a few post-Covid observations to the long estimation period indicates that spillovers have increased in several countries in the sample (Graph 13.A). A more timely indicator, which does not require long estimation windows, is an index of similarity of price changes across sectors. This measure reinforces the previous message: monthly observations point to an increase in similarity since mid-2021 (Graph 13.B).

A limitation of all such indicators is that they cover only short horizons and that the underlying changes may not be long-lasting. A complementary approach, therefore, is to consider inflation expectations. These provide a better sense of the possible evolution of inflation at different horizons, at least as perceived by economic agents. That said, as noted earlier, these indicators are not foolproof either. Expectations of economic analysts may provide little information over and above central banks' own forecasts. Those of financial market participants may also be excessively influenced by the central bank's own assessments and credibility – in these cases, they could even lull the central bank into a false sense of security.30 And those of households and firms tend to be very backward-looking. In the current context, these indicators point to significant risks (Chapter I).

Econometric models, not least those based on stylised relationships like the standard Phillips curve, are the main tool to make longer-term forecasts, beyond one year. But they can only go so far. The reason is that they are less well equipped to address turning points (Box B). In part, this is because they tend to assume that relative price shocks, even if large, have only a temporary impact on inflation. Additionally, they may have been estimated over a long, low-inflation regime. More generally, it is because they have a hard time capturing the specific inflation dynamics during transitions, in which the level of inflation itself can alter well established relationships.

Ultimately, the most reliable warning indicator is signs of second-round effects, with wages responding to price pressures, and vice versa. These can be especially worrying if they go hand in hand with incipient changes in inflation psychology. Examples include demands for greater centralisation of wage negotiations or indexation clauses, or surveys indicating that firms have regained pricing power, as part of broader changes in the competitive environment, as observed in some countries recently (Chapter I).

Graph 13

Close all

This gives rise to a dilemma. Central banks may wish to wait to obtain the most reliable signals and to avoid overreacting. But waiting until signals are unequivocal heightens the risk that inflation will become entrenched, and the system will reach a tipping point. This is particularly important given that monetary policy affects inflation only with a lag. Thus the risk of waiting too long should not be underestimated, especially after a prolonged period in a low-inflation regime. If the central bank has not had to tighten significantly for a long time, it will be more uncertain about the impact of the removal of accommodation. All the more so if, in the meantime, there have been signs of aggressive risk-taking and debt has built up, not least reflecting the very low interest rates that may go hand in hand with a low-inflation regime. These challenges loom large in the current environment.

In fact, transitions may be reliably identified only ex post. Central banks, however, have no such luxury. This puts a premium on flexibility and timeliness. When faced with high risks of a transition from a low- to a high-inflation regime, the costs of falling behind the curve are likely to be high.

In considering these risks, country-specific features and circumstances are important. For structural reasons, some countries are more vulnerable than others to drifting from a low- to a high-inflation regime. The previous analysis points to several relevant features. A large weighting of salient items in the consumption basket can make increases in the inflation rate more likely to stick. Weak public finances and large currency mismatches, especially in more open economies, can make the exchange rate more sensitive to deteriorating conditions and amplify the damage a depreciation can inflict. Formal or informal wage indexation practices, and centralised bargaining, can make it easier for wage increases to recoup losses in purchasing power. Above all, a history of high inflation could increase the likelihood that inflation expectations will become unanchored, inducing broader behavioural adjustments. The actions of those in financial markets could quickly push the system beyond the point of no return. This suggests that, in economies with such features, there is a premium on a prompt monetary policy response. EMEs are more likely to fall into this category. Not surprisingly, central banks in many EMEs have responded more promptly than their AE peers to rising inflation over the past year.

The prominent role of the history of inflation in influencing transitions highlights the importance of policy frameworks and institutions. They hold the key to the credibility of monetary policy. Credibility is essential to anchor expectations firmly and, more generally, to strengthen the resilience of the economy to inflationary shocks. In this context, central bank independence is critical. It reinforces the self-equilibrating properties of a low-inflation regime, thereby granting the central bank time to assess the situation more thoroughly. And, even more importantly, it shields the institution from political economy pressures that would delay, or even prevent, the necessary remedial policy response.

Conclusion

Understanding the nature and the mechanics of the inflation process is fundamental to the conduct of monetary policy. Looking under the hood at disaggregated price developments and at wage-price formation in depth is particularly valuable. It sheds light on how waves of broad-based inflation can arise and propagate from sector-specific relative price shocks and on the relative roles of cyclical and structural forces in determining the likelihood and intensity of wage-price spirals.

The analysis highlights major differences between low- and high-inflation regimes and hence the criticality of transitions.

A low-inflation regime has significant self-stabilising properties. What is measured as inflation is, in large part, the reflection of relative or sector-specific price changes that tend to have a transitory impact on the inflation level. In such an environment, inflation has little effect on the wage and price formation as it loses significance as a factor influencing behaviour. Central bank credibility is instrumental in hardwiring the regime and increasing its robustness.

High-inflation regimes do not have such self-stabilising properties. Inflation becomes a focal point for agents' behaviour and wage-price formation becomes more sensitive to relative price shocks. Higher inflation, in turn, induces changes in more structural features of wage formation, such as indexation and centralised wage bargaining, which help entrench the regime. It also undermines central bank credibility, further unmooring the inflation process. The experience with the oil price shocks of the 1970s illustrates the mechanisms at work.

Because of the sensitivity of agents' behaviour to the level of inflation, transitions are self-reinforcing and hence challenging. They are challenging for the models typically used to explain and forecast inflation, which are ill-suited to capturing such behavioural changes. And they are especially challenging for policymakers, because of endemic uncertainty and the possibility of tipping points.

The under the hood perspective sheds light on how monetary policy can best secure a low-inflation regime. The perspective underscores the importance of navigating the transitions and the associated difficulties. Transitioning back from a high-inflation regime can be very costly once it becomes entrenched. All this puts a premium on a timely and firm response. Central banks fully understand that the long-term benefits far outweigh any short-term costs. And that credibility is too precious an asset to be put at risk.

traducido:Inflation: stylised facts

En la práctica, sin embargo, los cambios de precios nunca son perfectamente sincrónicos. Los diferentes bienes y servicios tienen diferentes velocidades de ajuste. Esto se debe a que el proceso de cambio de precios utiliza valiosos recursos de las empresas y los ajustes muy frecuentes no tienen por qué ser óptimos, especialmente en presencia de relaciones a largo plazo entre compradores y vendedores ("rigideces nominales").4 Por ejemplo, los precios de los productos básicos son mucho más variables que los de, por ejemplo, los bienes manufacturados y, aún más, los de los servicios.

Por lo tanto, la inflación, medida como la variación de algún índice de precios general y completo, siempre reflejará los cambios en los precios relativos además de la inflación subyacente. Algunas mediciones de la inflación intentan separar parcialmente ambas, de forma muy aproximada, normalmente excluyendo los artículos más volátiles. Sin embargo, esto sigue sin tener en cuenta la riqueza de los cambios de precios granulares, tanto transitorios como duraderos, si no permanentes. Las más duraderas suelen estar impulsadas por fuerzas estructurales "reales", como los cambios en las preferencias de los consumidores y las tendencias de la productividad relativa.

Desde una perspectiva histórica, centrándonos en los países con un largo historial de datos sobre precios, las fases prolongadas de alta inflación han sido relativamente raras. La Gran Inflación de los años 70 es el ejemplo arquetípico. Las altas tasas de inflación también han seguido normalmente a las guerras. Un examen de los datos históricos de los distintos países desde 1870 (gráfico 1.A) revela que la inflación fue baja, aunque volátil, durante los años de la primera era de la globalización (1870-1914), pero se disparó durante la Primera y la Segunda Guerra Mundial. Tras la Segunda Guerra Mundial, la mayoría de los países beligerantes experimentaron una alta inflación durante algunos años (Gráfico 1.B). De nuevo, la década de 1970 destaca tanto por la duración como por el alcance global de las fuerzas inflacionistas.

Los episodios de inflación extremadamente alta, o hiperinflación5 , son aún menos frecuentes. Suelen producirse tras períodos de grandes convulsiones políticas y una pérdida generalizada de confianza en las instituciones. Las características que definen a las hiperinflaciones son los grandes déficits presupuestarios que financian cada vez más directamente los bancos centrales (a menudo debido a la incapacidad de recaudar suficientes ingresos a través de los impuestos). Una de las consecuencias es la espiral de depreciaciones del tipo de cambio6 . Entre los ejemplos más claros se encuentran la Francia post-revolucionaria y las secuelas de la Primera Guerra Mundial en la Unión Soviética y Alemania. Más recientemente, algunos países de América Latina experimentaron una hiperinflación a raíz de la crisis de la deuda de 1982, mientras que en Rusia se registró una tasa de inflación de alrededor del 2.500% en 1992 tras el colapso de la Unión Soviética.

La dinámica de la inflación varía sistemáticamente con su nivel a lo largo de una serie de dimensiones, señalando importantes diferencias entre los regímenes de baja y alta inflación. En particular, es bien sabido que cuando la inflación es baja de forma duradera, su volatilidad tiende a disminuir, al igual que su persistencia7 .

Graph 1

El reflejo de este hecho estilizado es que, una vez controlada la inflación, las variaciones idiosincrásicas de los precios relativos, más que los movimientos conjuntos de los precios, explican gran parte de la variación del índice de precios global. Así, el componente común en la sección transversal de las variaciones de precios disminuye. Esto se ilustra mejor con el índice de precios del gasto de consumo personal de Estados Unidos, para el que se dispone de una larga serie temporal de datos muy detallados. El componente común explica una gran parte de la varianza total de la inflación hasta mediados de la década de 1980, correspondiente al periodo en que la inflación era elevada, pero poco después (gráfico 2.A).

Graph 2

En tercer lugar, y en consonancia con las conclusiones anteriores, los efectos indirectos sobre todos los precios tienden a disminuir en los regímenes de baja inflación. Esto se ilustra en el Recuadro A y en el Gráfico 4.A, que documenta el fenómeno para un grupo de economías avanzadas (EA) y economías de mercado emergentes (EME). La transmisión de las variaciones de los precios sectoriales desagregados a otros sectores, medida por la proporción de la varianza total que representan, es mucho mayor y más generalizada en los regímenes de alta inflación.

Por último, una perspectiva más granular arroja más luz sobre la bien documentada disminución de la persistencia de la inflación agregada en los regímenes de baja inflación9 . Se trata de un fenómeno bastante general, visible para la mayoría de los precios sectoriales en toda una serie de países (Gráfico 4.B).

En general, estos resultados ponen de manifiesto importantes diferencias entre los regímenes de alta y baja inflación. En un régimen de baja inflación, los cambios en los precios relativos, incluso los más destacados, tienden a desaparecer sin dejar una huella perceptible en la inflación agregada. Por lo tanto, el régimen es, hasta cierto punto, autoequilibrante. Como tal, tiende a afianzarse a no ser que se vea sometido a grandes choques que no reciban una respuesta política suficiente. Por el contrario, un régimen de alta inflación no tiene esas propiedades deseables y la inflación se vuelve cada vez más sensible a las perturbaciones de los precios relativos, incluidas las grandes depreciaciones del tipo de cambio. Por tanto, es más probable que siga aumentando (véase también más adelante).

Graph 3

Graph 4

What explains the inflation process?

La inflación sostenida implica, en última instancia, una retroalimentación que se refuerza entre los aumentos de precios y de salarios, las llamadas espirales de precios y salarios. Los cambios en los precios individuales pueden ampliar la inflación agregada. Y también pueden erosionar los salarios reales y los márgenes de beneficio durante períodos muy largos. Pero, en última instancia, no pueden ser autosuficientes sin la retroalimentación entre precios y salarios: los márgenes de beneficio y los salarios reales no pueden caer indefinidamente. Así pues, más allá del importante impacto de las condiciones de la demanda agregada en la fijación de los salarios y los precios, una cuestión clave es cómo los cambios en los precios relativos que se transmiten al índice de precios agregado ("efectos de primera ronda") pueden desencadenar la retroalimentación entre los aumentos de precios y de salarios ("efectos de segunda ronda").