Recuperándose de la pandemia: el papel del mix de políticas macroeconómicas

Fecha: enero 2022

Erik Jones*

Política macroeconómica, COVID-19, Coordinación, Unión Europea, Previsiones macroeconómicas

Cuadernos de Información Económica, N.º 286 (enero-febrero 2022)

La coordinación de las políticas económicas ha sido un factor de gran importancia tanto en la crisis financiera global como en la actual crisis pandémica: en el primer caso, porque no existió, y en el segundo, porque sí se ha producido. El mix de políticas económicas, basado principalmente en la interacción de las políticas monetaria y fiscal, ha desempeñado un papel esencial en promover la recuperación económica de Europa durante la pandemia, habiéndose visto reforzado por un ambicioso programa fiscal a nivel europeo como representa el Plan de Recuperación Next Generation EU. Sin embargo, la incertidumbre sobre la evolución económica a corto plazo así como sobre su confluencia con tendencias a largo plazo –el envejecimiento de la población, el cambio climático y la digitalización– tiene potentes implicaciones sobre la coordinación de las políticas económicas, entre países y dentro de cada país. Baste citar al respecto las diferentes consideraciones sobre la evolución de la inflación a corto plazo y la sostenibilidad de la deuda a largo plazo, y las diferentes propuestas que derivan de enfoques contrapuestos. La conclusión no es que la coordinación sea imposible; más bien, es que a pesar de la experiencia reciente, no puede darse por sentada. Requerirá de un cuidadoso análisis de lo que constituye una situación económica que no tiene precedentes y de un sólido acuerdo sobre la política económica que debería aplicarse.

La recuperación macroeconómica de las consecuencias económicas de la pandemia en Europa ha sido más rápida de lo esperado, y ello pese a las sucesivas olas de contagios. Esa rapidez es especialmente notable si se compara con la recuperación de la última crisis económica y financiera global. Los organismos que elaboran proyecciones prevén que la mayoría de las economías europeas habrán recuperado los niveles anteriores a la pandemia en cuanto a PIB y desempleo en el segundo trimestre de 2022 (si es que no lo han hecho ya1), es decir, solo ocho trimestres después del shock. Prevén que para final de este año2 la eurozona haya vuelto al crecimiento tendencial del PIB anterior a la crisis.

En contraste, recuperarse de la crisis económica llevó al menos diez años a una buena parte de Europa3; en algunos países, como Italia, la economía aún no se había recuperado del todo cuando estalló la pandemia. Como explica el presidente del Eurogrupo, Paschal Donohoe, la diferencia “se debe en gran medida a las políticas coordinadas que aplicamos para paliar las consecuencias económicas de la pandemia. Es un recordatorio de que con la acción coordinada se consigue más que con esfuerzos individuales”4. Sin duda tiene razón en que la coordinación de las políticas macroeconómicas fue importante en la última crisis y en la actual (en el primer caso, porque no existió; en el segundo, porque sí lo hizo). Lo que no resulta tan evidente es que una coordinación exitosa sea algo que los responsables de política económica europeos puedan ahora dar por seguro.

Falta de coordinación

La coordinación, tanto referida al propio país como entre países, es algo que los responsables de política económica han reconocido desde hace tiempo como importante (Cooper, 1968). Tal coordinación, sin embargo, es con frecuencia difícil. La crisis económica y financiera global brindó en muchos aspectos una evidencia práctica sobre los retos a los que se debe hacer frente. Los policymakers que se vieron confrontados por los shocks iniciales en 2007 y 2008 pudieron reconocer las tensiones en los mercados financieros; aunque con cierto retraso, también pudieron prever cómo esas tensiones podrían impactar sobre el crecimiento y el empleo. Pero fallaron a la hora de anticipar cómo la política monetaria interactuaría con la política fiscal, ya fuera directamente, en términos de la conexión de la política monetaria con los mercados de deuda soberana, o indirectamente, en lo que respecta a dónde deberían colocar el foco los responsables de las políticas monetaria y fiscal y cómo esos objetivos interactuarían entre sí.

Esta confusión es lo bastante complicada como para requerir un tomo entero dedicado a su análisis para entenderla completamente (Tooze, 2018). La forma más fácil de ilustrar las tensiones es señalando los momentos en los que tuvieron lugar fallos en las políticas. En lo que respecta al Banco Central Europeo (BCE), los ejemplos más obvios se produjeron a finales de otoño de 2007 y en verano de 2008, cuando el Consejo de Gobierno optó por endurecer las reglas sobre el uso de los activos de garantía (para restringir la expansión del crédito y reducir el riesgo en su propio balance) y centrarse en la inflación, en lugar de en la estabilidad financiera, con la elevación de los tipos de interés5. Ambas decisiones tuvieron que revertirse en septiembre de 2008 cuando el banco de inversión estadounidense Lehman Brothers se desplomó.

Estas medidas de política monetaria no solo se encaminaban en la dirección equivocada. También desplazaron gran parte de la carga para la estabilización macroeconómica hacia los estabilizadores automáticos integrados en la política fiscal, pues la brusca caída de la actividad redujo la recaudación vía impuestos, mientras que el aumento del des- empleo se tradujo en un mayor número de solicitantes de prestaciones. Por otro lado, la marcha atrás de las medidas monetarias en Europa tras Lehman Brothers no fue suficiente para contrarrestar el impacto de la crisis sobre el endeudamiento y los déficits públicos. O peor, fue incoherente. El Consejo de Gobierno trató de nuevo de subir sus tipos de interés en el verano de 20116. De nuevo, dicho movimiento hubo de ser corregido más tarde.

La historia en el capítulo fiscal fue también complicada. Los responsables de la política fiscal reconocieron con rapidez la contribución de los estabilizadores automáticos a paliar los efectos de la crisis. No obstante, les preocupó que un recurso excesivo a dichas características automáticas de impuestos y transferencias diera lugar a desequilibrios estructurales persistentes que pudieran crear una carga insostenible de deuda pública (Schäuble, 2010). En consecuencia, empezaron a endurecer las reglas de coordinación de la política fiscal a fin de centrarse en la sostenibilidad de la deuda a largo plazo, incluso aunque ello menoscababa la efectividad de los estabilizadores automáticos e impedía que las autoridades fiscales interviniesen eficazmente ofreciendo respaldo a la solvencia de los bancos y garantizando así la estabilidad financiera (Schmidt, 2020).

El efecto de este viraje en la política fiscal fue hacer recaer en las espaldas del Banco Central Europeo gran parte de la carga de velar por la estabilidad financiera y los resultados macroeconómicos. Las autoridades fiscales nacionales podían aspirar a un papel más activo, pero los países que ya estaban en dificultades rápidamente perdieron credibilidad entre los operadores de los mercados financieros (Hopkin, 2015). Esto explica por qué el presidente del BCE, Mario Draghi, se comprometió a hacer “lo que hiciera falta” para defender el euro en julio de 2012, incluso si ello requería la compra de cantidades ilimitadas de deuda soberana de los países más afectados. También explica que el BCE siguiese avanzando por la senda de la política monetaria no convencional, con medidas como la compra masiva de activos y tipos de interés de depósito negativos, al ver que la recuperación de la crisis no acababa de materializarse.

Los miembros tanto del Consejo de Gobierno del BCE como del Eurogrupo empezaron a centrar más su atención en encontrar vías para fortalecer el impacto de la política monetaria y fiscal en los resultados macroeconómicos y en garantizar que los dos conjuntos de instrumentos trabajasen juntos de manera complementaria. Este nuevo énfasis en la coordinación se tradujo en importantes innovaciones.

La intervención del BCE sirvió para poner fin a la fase álgida de la crisis de la deuda soberana europea, pero no fue suficiente para promover una recuperación económica duradera. Esta es la razón de que los últimos grandes movimientos del Consejo de Gobierno antes de la pandemia fueran nuevos refuerzos al estímulo monetario no convencional. Es también el motivo de que desde el liderazgo del BCE se empezase a reclamar abiertamente una autoridad fiscal europea (Jones, 2019).

Con todo, pese al resultado macroeconómico relativamente discreto de Europa después de diez años del comienzo de aquella crisis, los policy-makers europeos no se pusieron de acuerdo sobre cómo la coordinación de los diversos instrumentos de política económica fortalecería la gobernanza macroeconómica. Es más, discrepaban sobre cómo debían orientarse los diferentes instrumentos y qué resultados cabía esperar de ellos. Entre tanto, mientras algunos responsables económicos se quejaban de que la política no convencional del BCE conduciría a la dominancia monetaria sobre la política fiscal, otros se lamentaban de que un excesivo compromiso con la consolidación fiscal estaba maniatando la capacidad de los responsables de política monetaria.

Un nuevo comienzo

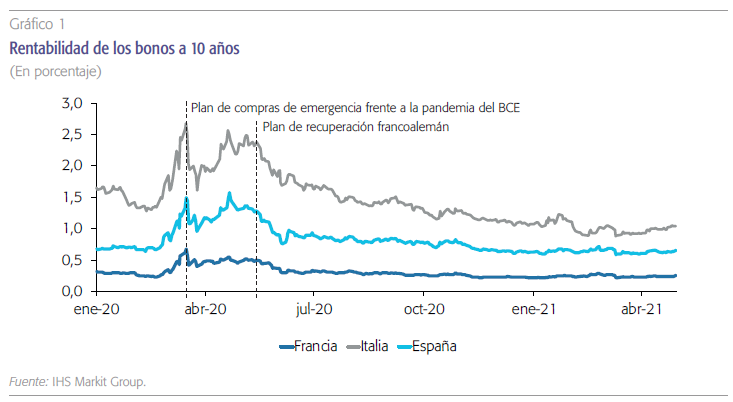

La irrupción de la pandemia vino a alterar el discurso de forma fundamental, aunque no inmediata. Durante las primeras semanas, las antiguas discordias sobre la dominancia monetaria y la austeridad fiscal reaparecieron (Howarth y Quaglia, 2021). Los resultados de esta continua discrepancia fueron en ocasiones dramáticos, como cuando la presidenta del BCE, Christine Lagarde, insistió en que no era el cometido de la institución que ella presidía “cerrar el diferencial” entre la prima que pagaban los países más golpeados por la pandemia por endeudarse y la de los demás países de la eurozona (gráfico 1). Los antiguos debates también resonaban en la petición del ministro holandés de finanzas, Wopke Hoekstra, de una investigación para esclarecer por qué algunos países del sur de Europa no estaban en una mejor posición fiscal al comienzo de la pandemia. La reacción desde otros puntos de Europa a esta petición fue determinante en cambiar el tono del discurso (Jones, 2021a).

Los miembros tanto del Consejo de Gobierno del BCE como del Eurogrupo empezaron a centrar más su atención en encontrar vías para fortalecer el impacto de la política monetaria y fiscal en los resultados macroeconómicos y en garantizar que los dos conjuntos de instrumentos trabajasen juntos de manera complementaria. Este nuevo énfasis en la coordinación se tradujo en importantes innovaciones. El Consejo de Gobierno del BCE empezó a adquirir deuda soberana con mayor flexibilidad para asegurar un adecuado funcionamiento del mecanismo de transmisión monetaria (con el efecto de “cerrar los diferenciales”); también empezó a utilizar su tipo de depósito y sus operaciones de préstamo a largo plazo de tal manera que subvencionaba directamente el crédito bancario al sector privado. Al mismo tiempo, el Eurogrupo facultó a la Comisión Europea para que captase fondos directamente en los mercados y los destinase a apoyar los sistemas de protección del empleo de los Estados miembros, y colaboró estrechamente con el Mecanismo Europeo de Estabilidad (MEDE) y el Banco Europeo de Inversiones (BEI) para garantizar que tanto los gobiernos como las empresas tuvieran acceso a otras fuentes de crédito de emergencia.

No todas las innovaciones fueron igual de exitosas (o atractivas). Lo importante es que todas apuntaban en la misma dirección: así, mientras las autoridades monetarias se orientaban a la generación de crédito y la estabilidad de los mercados financieros, las autoridades fiscales estabilizaron la renta disponible, el consumo y la inversión. La concepción de un reforzado Mecanismo de Recuperación y Resiliencia (Next Generation EU) fue el último paso en este proceso; esta innovación fue importante para asegurar que los beneficios de la coordinación de las políticas macroeconómicas se extendieran simétricamente a toda la Unión Europea, tanto a los países que habían adoptado la moneda única como a los que no. Y señaló un cambio fundamental en el debate, dejando de lado un enfoque estrecho sobre la dominancia monetaria o fiscal en favor de otro más coordinado hacia la estabilización macroeconómica. De ahí que la propuesta francoalemana en mayo de 2020 de dotar a la Comisión Europea de mayor capacidad para endeudarse tuviera un fuerte impacto en el mercado de bonos (Jones, 2021b) (gráfico 1).

Este giro en el discurso fue posible porque los policymakers compartían un mismo diagnóstico de la situación macroeconómica: cuando los líderes europeos confinaron a sus ciudadanos para frenar los contagios, sabían que esto implicaría el cierre de importantes áreas de la actividad económica; que tensionaría los balances de familias y empresas; que presionaría a la baja los precios; y que complicaría la emisión de deuda por los gobiernos. También sabían que la capacidad de las autoridades monetarias sin el apoyo fiscal era limitada; y sabían que la facultad de los gobiernos de los Estados miembros para proveer ese apoyo fiscal variaba considerablemente de un país a otro. Este diagnóstico compartido no era universal, y hubo importantes diferencias entre los gobiernos de los Estados miembros (Jones, 2021a). Pero existió suficiente consenso para formar la base de un mix de políticas macroeconómicas efectivo (e innovador) (Rhodes, 2021).

La fórmula para coordinar el uso de los instrumentos de política macroeconómica no es obvia. El mix de políticas macroeconómicas no se reduce simplemente a asegurar que la política monetaria trabaje bien con la política fiscal. Consiste también en garantizar que ambas políticas tengan efectos estabilizadores en la situación económica. Y más importante aún, es una cuestión de asegurar que los diferentes instrumentos estabilicen diferentes aspectos de la economía.

Los responsables macroeconómicos también compartían una misma noción de cómo interactuarían las políticas monetaria y fiscal entre sí. Las compras masivas de deuda pública por el BCE impulsaron los precios de los bonos y hundieron los tipos de interés, haciendo que fuera más fácil para los gobiernos endeudarse y mantener niveles más altos de deuda. A su vez, este endeudamiento público no solo dio soporte a mayores niveles de producción y de empleo, sino que también ayudó a estabilizar las expectativas del mercado sobre la inflación futura —y de ese modo hizo más probable que el BCE cumpliera su objetivo primario de política, la estabilidad de precios, definida (por entonces) como la convergencia hacia niveles de inflación anual esperada inferiores, aunque próximos, al 2 %—. Por último, la combinación de subvenciones a los préstamos en forma de LTRO (operaciones de refinanciación a largo plazo), de ayudas directas a las familias y empresas, y de otras ayudas estatales contribuyó a mantener la estabilidad de los mercados financieros. De este modo, el mix de políticas macroeconómicas fue complementario en sus múltiples dimensiones, puesto que los diferentes instrumentos actuaban como refuerzo unos de otros y a la vez apuntalaban el resultado macroeconómico subyacente. Los responsables europeos como Donohoe tienen motivos para estar orgullosos de sus logros.

Por qué es difícil la coordinación

El mix de políticas macroeconómicas jugó un papel esencial en promover la recuperación económica de Europa durante la pandemia. La orientación expansiva de la política monetaria y los esfuerzos fiscales a nivel nacional al comienzo de la crisis no fueron suficientes para estabilizar la economía ni el sentimiento del mercado; solo la promesa de una acción fiscal a nivel europeo consiguió cambiar las tornas —sobre todo en los mercados de deuda soberana, pero también, algo más tarde, en lo que respecta al consumo, la inversión y el empleo (Jones, 2021b)—.

Con todo, la fórmula para coordinar el uso de los instrumentos de política macroeconómica no es obvia. El mix de políticas macroeconómicas no se reduce simplemente a asegurar que la política monetaria trabaje bien con la política fiscal. Consiste también en garantizar que ambas políticas tengan efectos estabilizadores en la situación económica. Y más importante aún, es una cuestión de asegurar que los diferentes instrumentos estabilicen diferentes aspectos de la economía. Este reparto del trabajo entre las políticas macroeconómicas es a lo que aludía Jan Tinbergen en su famosa máxima de que cada instrumento debería asignarse a alcanzar un objetivo macroeconómico diferente.

Lo que el problema de asignación de Tinbergen exige —y ahí reside el meollo del asunto— es que los responsables de política económica compartan una misma visión de cómo las diferentes variables objetivo, como la producción y el empleo, o la inflación, interactúan en la economía real (Kydland, 1969). Cuando los policymakers no comparten dicha visión común, es difícil coordinar eficazmente la gestión de los instrumentos de política económica. En cambio, es fácil imaginar cómo podrían sentir inquietud por la influencia que un conjunto de políticas —léase, monetaria o fiscal— tendrá sobre la libertad de movimientos de las demás.

Así es como la discusión sobre el mix de políticas macroeconómicas rápidamente degenera en conversaciones sobre dominancia monetaria o fiscal. El objeto de atención pasa a ser menos la complementariedad y más las restricciones relativas. Las consideraciones políticas penetran con facilidad en tales conversaciones; como derivada, las preocupaciones de índole más técnica cobran una apariencia ideológica. De este modo, no importa las lecciones que los responsables de la política económica pudieran haber aprendido sobre las virtudes de trabajar conjuntamente durante una crisis, ya que estas tienden a diluirse en el fragor de la batalla entre modelos competidores sobre el funcionamiento de la macroeconomía (Matthijs y Blyth, 2018).

Esta vez es diferente

El comienzo de la pandemia fue un raro momento en el que el acuerdo entre los responsables de la política económica fue relativamente fácil; la razón es que los gobiernos —con la introducción de medidas de distancia social y confinamiento— fueron los causantes del shock económico. Puede que discreparan sobre las implicaciones de la disrupción de la cadena de suministro o sobre la necesidad de adoptar unas u otras medidas, pero lo que no admitía discusión era el hecho de que tales cierres de la actividad —ya fuera a nivel del propio país o en socios comerciales clave— tendrían consecuencias profundas para la producción, el empleo y los precios (Cifuentes-Faura, 2021).

Ese fácil consenso sobre cómo funciona la economía no ha sobrevivido a la recuperación. Ello se debe, al menos en parte, a la falta de precedentes de la situación. Ningún economista ha experimentado jamás la clase de restricciones globales que los gobiernos introdujeron para frenar la propagación de los contagios y, por tanto, ninguno tiene un modelo claro de cómo se comportará la economía global a medida que los requisitos de distancia social se relajen (Chen et al., 2020). El primer reto era restablecer la confianza de la población en que la relajación sucesiva de las medidas de distancia social no constituiría un riesgo sanitario (Demirgüç-Kunt, Lokshin y Torre, 2021).

Más allá de ese elemento psicológico, la lista de distorsiones abarca desde la escasez de contenedores de transporte marítimo o la acumulación de ahorro por las familias durante el confinamiento, hasta el tránsito desde el consumo en servicios al consumo de bienes manufacturados o el movimiento de las compras presenciales a los pedidos a domicilio, pasando por el auge del comercio digital. También incluyen la proliferación del teletrabajo o de sistemas híbridos, la globalización acelerada de la prestación de servicios business-to-business y la relocalización de trabajadores desde las ciudades hacia la periferia o las comunidades rurales. Tales cambios no solo se tradujeron en una redistribución del capital entre vastos sectores de la economía, sino que también crearon importantes déficits de mano de obra, componentes intermedios y materias primas utilizadas por los sectores que se vieron más favorecidos por dicha redistribución.

Para complicar aún más las cosas, los efectos de la pandemia confluyen con tendencias más a largo plazo relativas al envejecimiento de la población, el cambio climático y la innovación tecnológica. De ahí que los gobiernos concernidos en dar una respuesta a la crisis tuvieran que buscarla al mismo tiempo que reformulaban los servicios públicos para atender las necesidades de los diferentes grupos demográficos, reducían el uso de la energía, estimulaban el reciclaje e introducían las infraestructuras necesarias para una economía digital y más sostenible. Estos proyectos forman parte medular de los planes de recuperación y resiliencia de la Unión Europea. Es decir, existe consenso en que estas transiciones requieren inversión.

El consenso es menor, en cambio, sobre el impacto que las inversiones requeridas tendrán en los resultados macroeconómicos (Genberg, 2020; Pisani Ferry, 2021). Aunque el gasto debería estimular la actividad económica, las repercusiones para el crecimiento de la productividad y la inflación a largo plazo siguen siendo ambiguas. Los modelos más optimistas sugieren un tránsito a un equilibrio nuevo y estable; otros apuntan a un aumento de la volatilidad a corto plazo y a mayor incertidumbre en horizontes temporales más largos.

Dicha incertidumbre tiene potentes implicaciones para la coordinación de la política macroeconómica en cuanto que afecta a consideraciones sobre la evolución de la inflación a corto plazo y la sostenibilidad de la deuda a largo plazo. Las conversaciones sobre la evolución de la inflación ya generan división en el Consejo de Gobierno del BCE: miembros destacados del Comité Ejecutivo aducen que las actuales altas tasas de inflación son solo temporales, mientras que gobernadores de bancos centrales nacionales más ortodoxos (hawkish) expresan inquietudes acerca del posible carácter más permanente de la inflación. Debates similares existen también en el seno del Eurogrupo, centrándose en la reforma de las reglas para la coordinación de las políticas macroeconómicas. Allí la cuestión es si los tipos de interés se mantendrán lo suficientemente bajos para hacer sostenibles unos niveles de deuda pública más elevados, o si sería más prudente comenzar los esfuerzos de consolidación cuanto antes (Smith-Meyer, 2021).

Miembros destacados del Comité Ejecutivo del BCE aducen que las altas tasas de inflación son solo temporales, mientras que gobernadores de bancos centrales nacionales más ortodoxos expresan inquietudes acerca del posible carácter más permanente de la inflación. Debates similares existen también en el seno del Eurogrupo, centrándose en la reforma de las reglas para la coordinación de las políticas macroeconómicas.

De forma importante, los dos debates están conectados entre sí. Los responsables monetarios temen que la presión para mantener la sostenibilidad de la deuda pueda entorpecer la lucha contra tasas de inflación a largo plazo, mientras que sus homólogos fiscales temen que los esfuerzos para doblegar la inflación puedan derivar en austeridad fiscal. La cuestión no se dirime solo entre modelos macroeconómicos competidores, sino también en torno a la posibilidad de dominancia de la política fiscal sobre la monetaria o viceversa.

Recuperación y mix de políticas

Los policymakers europeos extrajeron importantes enseñanzas de la crisis económica y financiera global y aplicaron lo aprendido cuando la pandemia hizo acto de presencia. La recuperación resultante ha sido mucho más sólida de lo que la mayoría de ellos vaticinaba en un principio. Esto constituye un importante éxito. Pero ese aprendizaje en el ámbito de la política económica solo subraya la importancia de la coordinación en teoría. En la práctica, no elimina los numerosos retos que pueden impedir que la coordinación entre las políticas tenga lugar. Cuando los decisores discrepan sobre la senda probable de la economía, cuando cuestionan la asignación de sus instrumentos de política a objetivos de la economía real y cuando se preocupan de que la interacción entre las políticas conduzca a la dominancia de la política monetaria sobre la fiscal o a la inversa, los incentivos para la coordinación —no importa cuánto se desee, o cómo de buenas sean las intenciones— se ven reducidos.

Lamentablemente, la recuperación de las consecuencias económicas de la pandemia plantea un contexto de ese tipo, al igual que lo hacen los esfuerzos para responder al cambio demográfico, al calentamiento global y a la innovación digital. La conclusión no es que sea imposible una coordinación exitosa para estabilizar la recuperación y alisar el terreno a la transición. Más bien, es que tal coordinación no puede darse por sentada. Requerirá tanto de un cuidadoso análisis sobre lo que claramente es una situación económica sin precedentes y de un fuerte acuerdo político sobre lo que los responsables políticos europeos deberían hacer al respecto.

Referencias

Chen, S., Igan, D., PIerrI, N. y PresbItero, A. F. (2020). Tracking the Economic Impact of COVID-19 and Mitigation Policies in Europe and the United States. IMF Working Paper WP/20/125. Washington, D.C.: International Monetary Fund.

CIfuentes-faura, J. (2021). Analysis of Containment Measures and Economic Policies Arising from COVID- 19 in the European Union. International Review of Applied Economics 35(2), pp. 242-255.

CooPer, R. (1968). The Economics of Interdependence. New York: McGraw Hill.

DemIrgüç-Kunt, A., LoKshIn, M. y torre, I. (2021). Opening-Up Trajectories and Economic Recovery: Lessons after the First Wave of the COVID-19 Pandemic. CESifo Economic Studies, 67(3), pp. 332-369.

eberL, J. y Weber, C. H. (2014). ECB Collateral Criteria: A Narrative Database 2001-2013. IFO Working Papers No. 174. Munich: IFO, February.

genberg, H. (2020). Digital Transformation: Some Implications for Financial and Macroeconomic stability. ADBI Working Paper Series, No. 1139. Tokyo: Asian Development Bank Institute.

hoPKIn, J. (2015). ‘The Troubled Southern Periphery.’ In matthIas matthIjs and marK bLyth, eds., The Future of the Euro (pp. 161-185). New York: Oxford University Press.

hoWarth, D. y QuagLIa, L. (2021). Failing Forward in Economic and Monetary Union: Explaining Weak Eurozone Financial Support Mechanisms. Journal of European Public Policy, 28(10), pp. 1555-1572.

jones, E. (2009). Do Central Bankers Dream of Political Union? From Epistemic Community to Common Identity’. Comparative European Politics, 17(4), pp. 530-547.

jones, E. (2021a). Hard to Follow: Small States and the Franco-German Relationship. German Politics (2021) online first: https://doi.org/10.1080/09644008.202 1.2002300

jones, E. (2021b). Next Generation EU: Solidarity, Opportunity, and Confidence. European Policy Analysis 2021:10epa. Stockholm: Swedish Institute for European Policy Studies (SIEPS), June.

KyDLanD, F. (1969). Decentralized Stabilization Policies: Optimization and the Assignment Problem. Annals of Economic and Social Measurement 5(2), pp. 249- 261.

matthIjs, ma. y bLyth, M. (2018). When Is It Rational to Learn the Wrong Lessons? Technocratic Authority, Social Learning, and Euro Fragility. Perspectives on Politics, 16(1), pp. 110-126.

PIsanI ferry, J. (2021). Climate Policy is Macroeconomic Policy, and the Implications Will Be Significant. Policy Brief 21-20. Washington, D.C.: Peterson Institute for International Economics.

rhoDes, M. (2021). “Failing Forward”: A Critique in Light of Covid-19. Journal of European Public Policy, 28(10), pp. 1537-1554.

sChäubLe, W. (2010). Maligned Germany is Right to Cut Spending. Financial Times (23 June).

sChmIDt, V. (2020). Europe’s Crisis of Legitimacy: Governing by Rules and Ruling by Numbers in the Eurozone. Oxford: Oxford University Press.

smIth-meyer, bjarKe (2021). ‘Hopes of EU Fiscal Reform on the Rocks after Pushback from Eight Capitals.’ Politico (9 September).

tooze, aDam (2018). Crashed: How a Decade of Financial Crisis Changed the World. New York: Penguin.

Notas

* Profesor y director del Centro Robert Schuman de Estudios Avanzados en el Instituto Universitario Europeo.

1 Las proyecciones macroeconómicas del BCE de diciembre de 2021 fechan la vuelta a los niveles de producción anteriores a la pandemia en el primer trimestre de 2022, frente al cuarto trimestre de 2021 previsto anteriormente. Anticipan un crecimiento más lento en el segundo trimestre de 2022, pero una aceleración en el tercero. Admiten que estas previsiones son más conservadoras que las de otras organizaciones internacionales. Véase, https://www.ecb.europa.eu/pub/projections/html/ecb.projections202112_eurosystemstaff~32e481d712.en.html#:~:text=The%20December%202021%20projections%20suggest,around%20the%20turn%20of%202022

2 Véase la carta dirigida por el presidente del Eurogrupo, Paschal Donohoe, al presidente del Consejo Europeo el 16 de diciembre de 2021. Véase, (https://www.consilium.europa.eu/media/53380/peg-letter-to-president-michel-december-2021.pdf)

3 Este comunicado de prensa de la Comisión Europea celebra la recuperación durante una década como el resultado de la “intervención decisiva” de las instituciones europeas. Véase, https://ec.europa.eu/commission/presscorner/detail/es/ IP_17_2401

4 De nuevo, véase la carta de Donohoe al presidente del Consejo Europeo.

5 La decisión del Consejo de Gobierno en materia de tipos de interés puede encontrarse aquí: (https://www.ecb.europa.eu/press/pr/date/2008/html/pr080703.en.html). Para una exposición histórica del desarrollo de las reglas sobre activos de garantía del BCE, véase Eberl y Weber (2014).

6 Esa decisión de política monetaria puede encontrarse aquí: (https://www.ecb.europa.eu/press/pr/date/2011/html/ pr110707.en.html). La tensión que rodea las previsiones sobre inflación queda patente en la entrevista con la miembro del Comité Ejecutivo del BCE Isabel Schnabel del 10 de enero de 2022 en Süddeutsche Zeitung. La versión en inglés está disponible en: https://www.ecb.europa.eu/press/inter/date/2022/html/ecb.in220114~e43be9798e.en.html/

Descargar artículo (formato PDF)

https://www.funcas.es/articulos/recuperandose-de-la-pandemia-el-papel-del-mix-de-politicas-macroeconomicas/

Indicadores economicos

https://www.funcas.es/wp-content/uploads/2022/01/Indicadores-econ%C3%B3micos.pdf

https://www.funcas.es/revista/la-politica-economica-ante-el-brote-de-inflacion/

No hay comentarios:

Publicar un comentario