Simulación de la sostenibilidad de la deuda pública de España bajo diferentes escenarios en un horizonte temporal de 20 años

13 Ene 2020 Deja un comentario

en Uncategorized Etiquetas:España, PIB, simulación, sostenibilidad, stock de deuda pública

En esta entrada del Blog presentamos una simulación de evolución temporal del stock de deuda sobre el PIB en un horizonte temporal de 20 años con el objetivo último de analizar y bajo que condiciones es posible alcanzar el límite impuesto en la zona euro al ratio deuda pública/PIB (60%). La simulación se presenta para 4 escenarios posibles.

En el siguiente gráfico se muestra la senda temporal de dos variables representativas del stock de deuda pública de las AA.PP. La primera es el stock de deuda pública total medido por el conjunto de los pasivos financieros totales de las AA.PP. En el segundo caso, la segunda variable representativa del stock de deuda pública (menor en niveles por las partidas que incluye) es construido según la metodología del Protocolo de Déficit Excesivo (PDE) incluido en el Pacto de Estabilidad y Crecimiento de la zona del euro (esta es la cifra oficial que pública el Banco de España y el Banco Central Europeo sobre el total de la deuda pública española). En ambos casos, la reducción es espectacular desde el año 1996 hasta el año 2007, y nuevamente se produce un deterioro muy significativo y persistente desde el inicio de la crisis financiera internacional en el año 2008. Con más detalle, en el año 2018 el stock de deuda pública según la metodología del PDE sigue estabilizado alrededor del 100% como entre los años 2013 a 2017, pero sobrepasando ampliamente el límite impuesto por el Tratado de Maastricht (60% del PIB).

Con mas detalle el stock de deuda pública según el PDE se situó a finales de 2018 en 1.173.107 millones de euros (97,1% del PIB), mientras que el stock de deuda pública total (que incluye más pasivos de las AA.PP.) alcanzó la cifra de 1.654.850 millones de euros (137% del PIB).

La evolución temporal del stock de deuda pública en % del PIB de España se puede descomponer en 3 componentes:

(1)

donde ∆b es la variación del stock de deuda en del PIB, dt el déficit (-) o superávit (+) público primario (en % del PIB, el déficit público total sin incluir intereses de la deuda), it los tipos de interés nominales de la deuda pública (tipos de interés implícitos de la deuda pública, medidos por los pagos de intereses actuales de la deuda pública como % del stock de deuda pública al final de t-1), gt la tasa de crecimiento nominal de la economía (crecimiento real + tasa de inflación) y adft el componente “ajuste déficit-deuda”.

La expresión implica que si se quiere estabilizar el stock de deuda pública en relación al PIB se deben de dar tres condiciones no excluyentes que se reflejan en los tres términos de la derecho de la ecuación: (a) se tiene que generar superávit primarios (componente que recoge el “ajuste fiscal”), dt; 0; (b) o que la tasa de crecimiento nominal de la economía (cuidado con la deflación que hace aumentar la deuda) debe ser superior al tipo de interés nominal “implícito” de la deuda pública (efecto “bola de nieve” de los intereses de la deuda, gt>it; (c) o eliminar/reducir el efecto del ajuste déficit-deuda (adft = 0)

¿Cuál ha sido la evolución reciente de los tres términos?

El primer término: el superávit (+) o déficit público primario (-)

Cómo se puede observar en el siguiente gráfico, el superávit primario se resiste a aparecer e impide que se reduzca más el stock de deuda pública. De hecho, en el año 2018 se alcanzó por fin un equilibrio presupuestario primario después del periodo 2007-2017 en el que se registraron déficits público primarios (récord en 2008 con un -9,3%).

¿Cuáles son las razones de que a pesar del intenso ajuste fiscal registrado en el periodo 2010-2018 (94.919 millones de euros) no se han podido generar superávits públicos primario.

En primer lugar, la economía española tiene un problema de “paradoja fiscal”: tenemos tipos impositivos altos en relación a los países de la zona euro pero a la vez la recaudación fiscal es menor en todas las figuras impositivas. Las causas están en el mayor fraude fiscal y en el exceso de gastos fiscales o tributarios que generan una “insuficiencia recaudatoria”. [1]

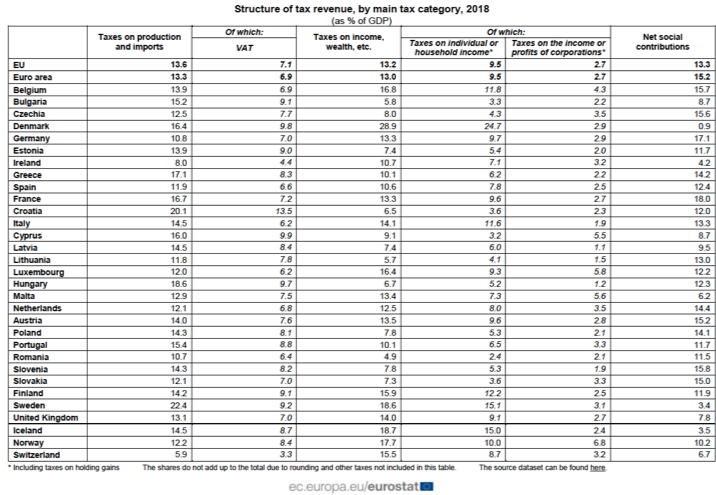

Como se puede observar en el gráfico siguiente, nuestra recaudación de impuestos y de cuotas a la seguridad social en % del PIB (sin incluir transferencias de corrientes cobradas: tasas, multas, recaudación del juego, etc..) es del 35,4%, muy por debajo de la media de la UE (40,3%) y de la zona euro (41,7%). De hecho, recaudamos mucho menos que Francia e Italia, e incluso Grecia y Portugal. Alcanzar la media de la zona euro podrían suponer unos ingresos potenciales de 76.120 millones de euros.

Con mas detalle, los datos del siguiente cuadro nos indican que se podría recaudar más hasta alcanzar la media de la zona euro en casi todas las figuras impositivas.

En segundo lugar, los recientes déficits de la seguridad social no ayudan a generar superávits públicos primarios, tal como muestra el siguiente gráfico. La Seguridad Social ha entrado en un déficit presupuestario persistente y creciente desde el año 2010. El conjunto de la Administración de la Seguridad Social acabó en 2018 en términos de Contabilidad Nacional con un déficit de 18.286 millones de euros, lo que equivale al 1,52% del PIB. Las causas del deterioro de las cuentas son diversas: a) caída de cotizantes; b) aumento de pensionistas; c) aumento de la pensión media; d) los nuevos empleos salarios más bajos (cotizaciones más bajas); e) exceso de nuevos contratos con bonificaciones o tarifa plana de las cotizaciones sociales.

El segundo término: el “efecto bola de nieve”

Cómo se puede observar en el siguiente gráfico el “efecto bola de nieve” se ha cerrado y ya no genera un aumento de la deuda pública/PIB desde 2015. Atrás queda el nefasto periodo 2008-2014, en el que este término causaba una importante acumulación de deuda pública en % del PIB.

El tercer término: el “ajuste déficit-deuda”

El “ajuste déficit-deuda” recoge aquellas operaciones financieras que aumentan la deuda pero no tienen efecto en el déficit. Desde el punto de vista contable, registra la necesidad de financiar la adquisición neta de activos financieros de las AA.PP. El “ajuste déficit-deuda” provocó desde 2008 a 2014 un aumento sustancial del stock de la deuda en proporción al PIB (especialmente entre 2012 y 2014). Desde 2015 este término no ha generado apenas aumento del stock de la deuda publica en % del PIB.

Las operaciones de endeudamiento que no tenían origen en los presupuestos públicos han sido principalmente:

- Fondo de Apoyo a la República Helénica (bilateral, Greek Loan Facility, GLF), primer rescate a Grecia: 2010 y 2012, 6.650 millones de euros.

- FEEF (Fondo Europeo de Estabilidad Financiera), préstamos al rescate de Irlanda, segundo rescate de Grecia y rescate a Portugal: 2011-2014, 23.916 millones de euros.

- Participación en el MEDE (Mecanismo Europeo de Estabilidad Financiera), sustituye al FEEF para futuros rescates: 2012-2014, 9.528 millones de euros.

- FAAF (Fondo de Adquisición de Activos Financieros): 2008 y 2009, 19.335 millones de euros.

- FROB (Fondo de Reestructuración Ordenada Bancaria): 2009, 2010 y 2012, 22.930 millones de euros .

- FADE (Fondo de Amortización del Déficit Eléctrico): 2011-2013, 23.731 millones de euros.

- Fondo para la Financiación de los Pagos a Proveedores (FFPP): 2012-2014, 43.135 millones de euros.

- Pero no el FLA (Fondo de Liquidez Autonómica, destinado para vencimientos de deuda o para financiar necesidades de financiación del ejercicio autorizadas): no aumenta deuda consolidada AA.PP. (activos del Estado = pasivos de las CC.AA.).

En el siguiente gráfico se muestra la contribución de los tres términos al cambio anual de la ratio stock deuda pública/PIB desde 2000 a 2018.

Durante el periodo del “boom” de la construcción (2000-2007), el stock de deuda publica/PIB se reduce anualmente y el único componte que hace aumentar ligeramente esta ratio es el término del “ajuste déficit-deuda” (caída de 22,2 puntos porcentuales del stock de deuda/PIB). Por el contrario, en el periodo 2008-2014 la ratio crece anualmente de manera significativa fundamentalmente por la aparición de déficits públicos significativos y por el efecto bola de nieve, y por el efecto “bola de nieve” de los años 2012 y 2013 Subida de 61 puntos porcentuales del stock deuda pública/PIB). Por último, en el periodo 2015-2018 el stock de deuda pública/PIB se estabiliza ligeramente por debajo del 100%, ya que los tres componentes se comportan de manera moderada y sus efectos sobre la variación de la ratio son muy bajos.

Veamos algunas simulaciones para el caso de la dinámica temporal de la deuda pública de España utilizando la expresión anterior (1).

Escenario 1: simulación con datos a finales de 2018 [2]

En

el gráfico siguiente se presenta la evolución temporal futura del stock

de deuda pública de España tomando los datos actuales: a) un stock de

deuda pública sobre el PIB del 97%; b) una tasa de crecimiento real de

la economía del +2,9% correspondiente a 2018 y también la tasa media

anual acumulativa del periodo 1964-2018; c) una tasa de inflación del

1%; d) un superávit público nulo; e) un tipo de interés implícito

nominal de la deuda pública del 2,6%. Los resultados indican que en 20

años no se alcanzar el nivel objetivo de la zona euro del 60% de la

ratio stock deuda pública/PIB ya que tan sólo se reduce a un ritmo del

1% anual.

Escenario 2: simulación con subidas en la tasa de inflación hasta el objetivo del 2% del BCE y generación de un superávit público primario del 0,3%. Mantenimiento de los tipos de interés implícitos de la deuda en el 2,6% y de la tasa de crecimiento real de la economía en el 2,6%

Los resultados del siguiente gráfico indican que el nivel objetivo de la zona euro del 60% de la ratio stock deuda pública/PIB se alcanza ya en 20 años (2038). El ajuste fiscal asociado al superávit público primario del +0,3% de carácter permanente es de 3.625 millones de euros. La ratio stock deuda pública/PIB ya se reduce a un ritmo del 2,2% anual.

Escenario 3: simulación con subidas en la tasa de inflación hasta el 3%, aumento de la tasa de crecimiento real de la economía hasta el 3,7% (tasa media anual acumulativa del periodo del “boom” 1997-2007) y generación de un superávit público primario del 0,6%. Mantenimiento de de los tipos de interés implícitos de la deuda en el 2,6%

Los resultados del siguiente gráfico indican que el nivel objetivo de la zona euro del 60% de la ratio stock deuda pública/PIB se alcanza ya en 10 años (2028). El ajuste fiscal asociado al superávit público primario del +0,6% de carácter permanente es de 7.250 millones de euros. La ratio stock deuda pública/PIB ya se reduce a un ritmo del 4,4% anual.

Simulación poco realista: la tasa de crecimiento real de la economía resulta demasiado ambiciosa.

Escenario 4: simulación con supuestos de las variables similares al Escenario 3 más quita del 20% (se reduce el stock de deuda pública en % del PIB inicial del 97% al 77%)

Los resultados del siguiente gráfico indican que el nivel objetivo de la zona euro del 60% de la ratio stock deuda pública/PIB se alcanza en tan sólo 5 años (2023). La ratio stock deuda pública/PIB se reduce a un ritmo del 3,6% anual.

Simulación poco realista: la tasa de crecimiento real de la economía resulta demasiado ambiciosa y la quita de la deuda aceptada por los acreedores y la zona euro es bastante improbable.

—–

[1] Recordemos que los llamados gastos fiscales o tributarios son el conjunto de deducciones, exenciones, desgravaciones, reducciones e incentivos de las distintas figuras tributarias (IVA, IRPF e impuesto de sociedades, fundamentalmente). Suponen un importante coste en términos de recaudación impositiva y que en la mayoría de los casos tienen además efectos perversos negativos sobre la equidad y la eficiencia impositiva.

[2] Se supone que el componente “ajuste déficit-deuda” es nulo.

________________________________________________________

Como citar esta entrada del Blog:

Vicente Esteve, “Simulación de la sostenibilidad de la deuda pública de España bajo diferentes escenarios en un horizonte temporal de 20 años”, Universidad de Valencia, Blog Viaje al Fondo de las Finanzas Internacionales, 13/1/2020, http://vicenteesteve.blogspot.com/2020/01/simulacion-de-la-sostenibilidad-de-la.html

No hay comentarios:

Publicar un comentario