Las instituciones financieras no bancarias (IFNB) están ganando peso en los mercados globales, lo que incrementa la interconexión con bancos tradicionales, eleva los riesgos sistémicos y plantea desafíos regulatorios, especialmente por su papel en mercados de bonos, crédito privado y criptoactivos como las stablecoins

Interconexión creciente entre IFNB y bancos

Las IFNB incluyen fondos de inversión, aseguradoras, fondos de pensiones, fintechs y plataformas de criptoactivos.

Su crecimiento acelerado ha generado vínculos financieros más estrechos con bancos, especialmente a través de operaciones de financiación, derivados y repos.

Esta interdependencia puede amplificar shocks financieros, ya que los problemas en un sector se transmiten rápidamente al otro.

Riesgos por concentración y falta de datos

Alta concentración de creadores de mercado: pocas IFNB dominan la provisión de liquidez en mercados clave, como bonos soberanos, lo que las hace vulnerables a dislocaciones.

Falta de datos críticos: los reguladores carecen de información detallada sobre las posiciones, apalancamiento y exposición cruzada de estas entidades.

Esto dificulta la detección temprana de riesgos y limita la capacidad de respuesta ante crisis.

Riesgos emergentes de criptoactivos y stablecoins

Las stablecoins, especialmente las vinculadas al dólar (como USDT y USDC), están creciendo como herramientas de intermediación financiera.

Su uso se ha expandido más allá del ecosistema cripto hacia pagos, préstamos y operaciones de mercado.

El FMI advierte que podrían desplazar monedas nacionales, afectar la soberanía monetaria y amplificar riesgos si no están bien reguladas.

Además, la falta de transparencia sobre las reservas que respaldan estas monedas plantea dudas sobre su estabilidad en momentos de estrés.

Implicaciones para la estabilidad financiera

Mayor toma de riesgos por parte de IFNB, incentivada por bajos tipos de interés y búsqueda de rentabilidad.

Vulnerabilidad sistémica: la interconexión entre bancos, IFNB y criptoactivos puede amplificar crisis financieras.

Necesidad urgente de regulación: los organismos internacionales como el FMI y bancos centrales recomiendan mejorar la supervisión, recopilar datos más precisos y establecer marcos regulatorios para stablecoins y IFNB.

El último informe del Office of Financial Research (OFR) confirma que el mercado de repo es mucho más grande de lo que reflejan las estadísticas oficiales y que funciona como una arquitectura global de financiación en múltiples divisas, lo que refuerza la visión del marco eurodólar como sistema paralelo al bancario tradicional

Puntos principales del informe OFR sobre el mercado repo y el marco eurodólar

Tamaño real del mercado repo

El OFR muestra que el volumen de operaciones es significativamente mayor que el captado en datos regulatorios.

Gran parte de la actividad ocurre en mercados bilaterales y plataformas privadas, lo que oculta su magnitud.

Multidivisa en la misma arquitectura

El sistema repo no se limita al dólar: se negocian euros, libras, yenes y otras divisas dentro de la misma infraestructura.

Esto confirma que el eurodólar es un marco global de liquidez, no solo un fenómeno ligado al USD.

Función sistémica del repo

El repo actúa como el verdadero “plumbing” del sistema financiero internacional, proporcionando liquidez y financiación a bancos, fondos y aseguradoras.

La transición descrita por OFR y Eurex es de “cash hunting for collateral” a “collateral hunting for cash”, reflejando cómo los activos de alta calidad se han convertido en el motor de las operaciones

Implicaciones para estabilidad financiera

El tamaño oculto y la complejidad multidivisa aumentan riesgos de contagio en crisis de liquidez.

El informe advierte que la falta de transparencia dificulta la supervisión y puede amplificar tensiones en mercados globales Hoy

"El nuevo informe del OFR confirma empíricamente el marco del eurodólar que vengo explicando desde hace tiempo: el tamaño real del repo es mucho mayor de lo y, además, se opera en múltiples divisas dentro de la misma arquitectura de financiación" Diego Quevedo resumir informe OFRResumen clave: El último informe del Office of Financial Research (OFR) confirma que el mercado de repo es mucho más grande de lo que reflejan las estadísticas oficiales y que funciona como una arquitectura global de financiación en múltiples divisas, lo que refuerza la visión del marco eurodólar como sistema paralelo al bancario tradicional.

📊 Puntos principales del informe OFR sobre el mercado repo y el marco eurodólar

Tamaño real del mercado repo

El OFR muestra que el volumen de operaciones es significativamente mayor que el captado en datos regulatorios.

Gran parte de la actividad ocurre en mercados bilaterales y plataformas privadas, lo que oculta su magnitud.

Multidivisa en la misma arquitectura

El sistema repo no se limita al dólar: se negocian euros, libras, yenes y otras divisas dentro de la misma infraestructura.

Esto confirma que el eurodólar es un marco global de liquidez, no solo un fenómeno ligado al USD.

Función sistémica del repo

El repo actúa como el verdadero “plumbing” del sistema financiero internacional, proporcionando liquidez y financiación a bancos, fondos y aseguradoras.

La transición descrita por OFR y Eurex es de “cash hunting for collateral” a “collateral hunting for cash”, reflejando cómo los activos de alta calidad se han convertido en el motor de las operaciones.

Implicaciones para estabilidad financiera

El tamaño oculto y la complejidad multidivisa aumentan riesgos de contagio en crisis de liquidez.

El informe advierte que la falta de transparencia dificulta la supervisión y puede amplificar tensiones en mercados globales.

⚠️ Riesgos y desafíos señalados

Opacidad regulatoria: gran parte del mercado no está bajo escrutinio oficial.

Dependencia de colateral soberano: especialmente bonos del Tesoro de EE.UU. y deuda europea.

Vulnerabilidad a shocks globales: movimientos bruscos de tipos de interés o tensiones geopolíticas pueden desestabilizar la arquitectura repo.

En síntesis, el OFR confirma que el repo es el núcleo del sistema eurodólar: más grande, más global y más interconectado de lo que se pensaba, con implicaciones directas para la estabilidad financiera mundial.

- https://www.eurex.com/resource/blob/4264622/c9a39717608d8d0f112ab8c2f45c4efa/data/20250121_repo-report_2024-2025.pdf

Las entidades no bancarias son un grupo heterogéneo. Es necesario entender mejor sus actividades y regularlas a fin de reducir los riesgos, de forma tal que familias, empresas y gobiernos puedan acceder a los servicios financieros que necesitan.

- https://www.imf.org/es/blogs/articles/2025/09/29/explainer-five-megatrends-shaping-the-rise-of-nonbank-finance

El auge de las instituciones financieras no bancarias revela nuevos riesgos para la estabilidad financiera

Las autoridades deben fortalecer la supervisión de los intermediarios financieros no bancarios, cuya creciente interconexión con los bancos podría agudizar los shocks adversos

La sobrevaloración de los activos y la presión en los principales mercados de bonos soberanos mantienen elevados los riesgos para la estabilidad financiera, en un contexto de gran incertidumbre económica. Estas vulnerabilidades podrían verse acentuadas por el crecimiento de las instituciones financieras no bancarias, cuya importancia como creadoras de mercado, proveedoras de liquidez e intermediarias en los mercados de crédito privado, bienes inmobiliarios y criptoactivos es cada vez mayor.

Como explicamos en la nueva edición de nuestro Informe sobre la estabilidad financiera mundial (informe GFSR), las pruebas de tensión muestran que las vulnerabilidades de estos intermediarios no bancarios pueden transmitirse con rapidez al sistema bancario central, potenciando los shocks y complicando la gestión de crisis.

Es importante aclarar que el sector no bancario ya lleva un tiempo en el radar de las autoridades. Este sector incluye a compañías de seguros, fondos de pensiones y fondos de inversión que, si bien no aceptan depósitos, sí tienen un papel cada vez preponderante en los mercados internacionales. Su tratamiento regulatorio también es muy diverso: aunque existen marcos de supervisión específicos para las compañías de seguros, muchas otras no cuentan con una supervisión prudencial muy completa.

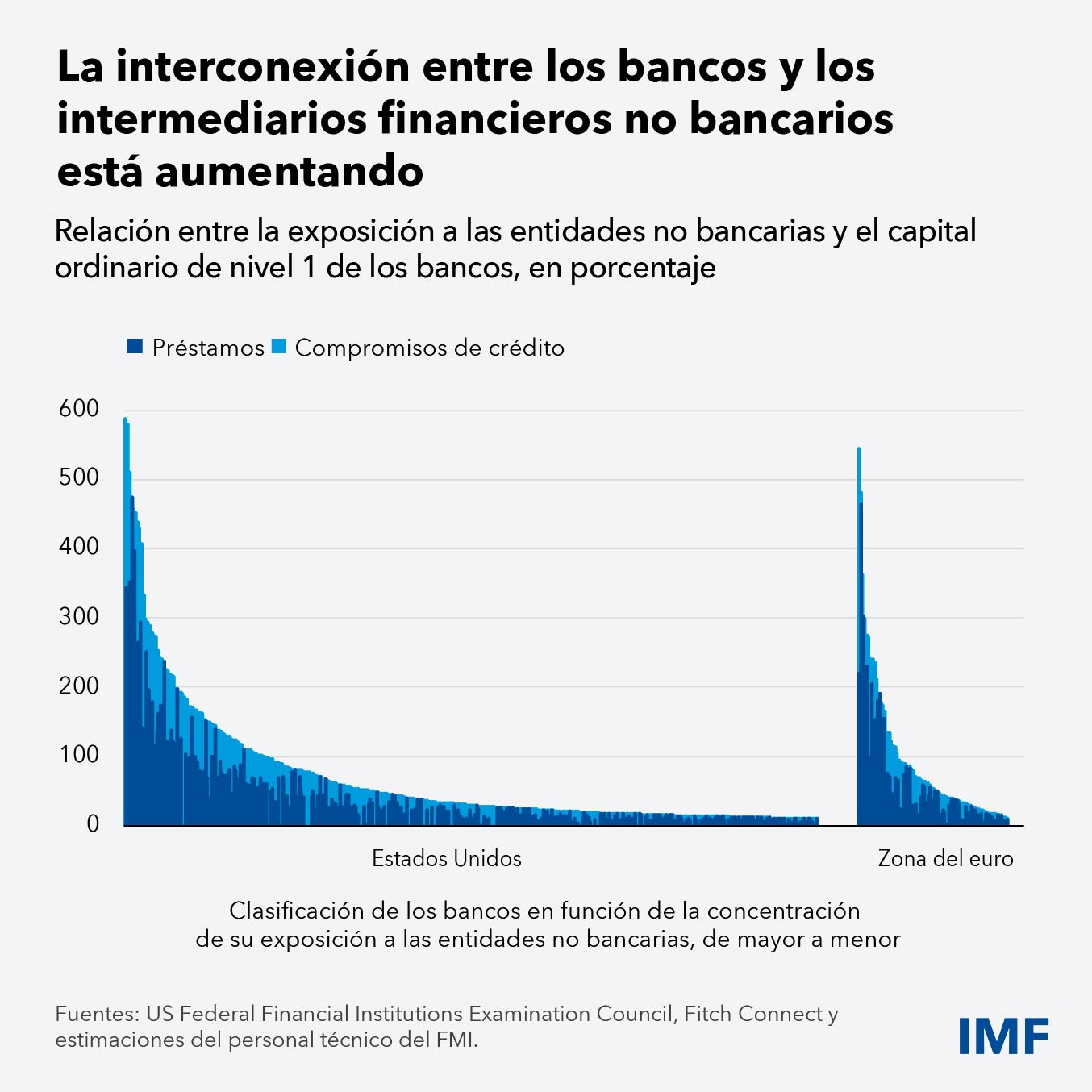

Si bien las instituciones no bancarias pueden facilitar las actividades de los mercados de capitales y canalizar el crédito hacia los prestatarios, su expansión también conlleva un aumento en la asunción de riesgos y en la interconexión entre los distintos actores del sistema financiero. En conjunto, la mitad de los activos financieros en todo el mundo están en manos de instituciones no bancarias. En Estados Unidos y la zona del euro, las exposiciones de muchos bancos a estas instituciones financieras no bancarias superan su capital de nivel 1, un colchón fundamental que permite a los bancos absorber las pérdidas y mantener la estabilidad en épocas de crisis. Del mismo modo, las entidades no bancarias representan la mitad del volumen diario de operaciones en el mercado de divisas, más del doble que hace 25 años, como mostramos en uno de los capítulos analíticos del informe GFSR

Este cambio en la intermediación financiera exige una estrategia de evaluación de riesgos más integral y prospectiva. A diferencia de los bancos, el sector no bancario, en su mayor parte, opera bajo una regulación prudencial menos estricta. Además, la información que estas entidades divulgan sobre sus activos, apalancamiento y liquidez es limitada, lo que dificulta poder detectar las vulnerabilidades e interconexiones.

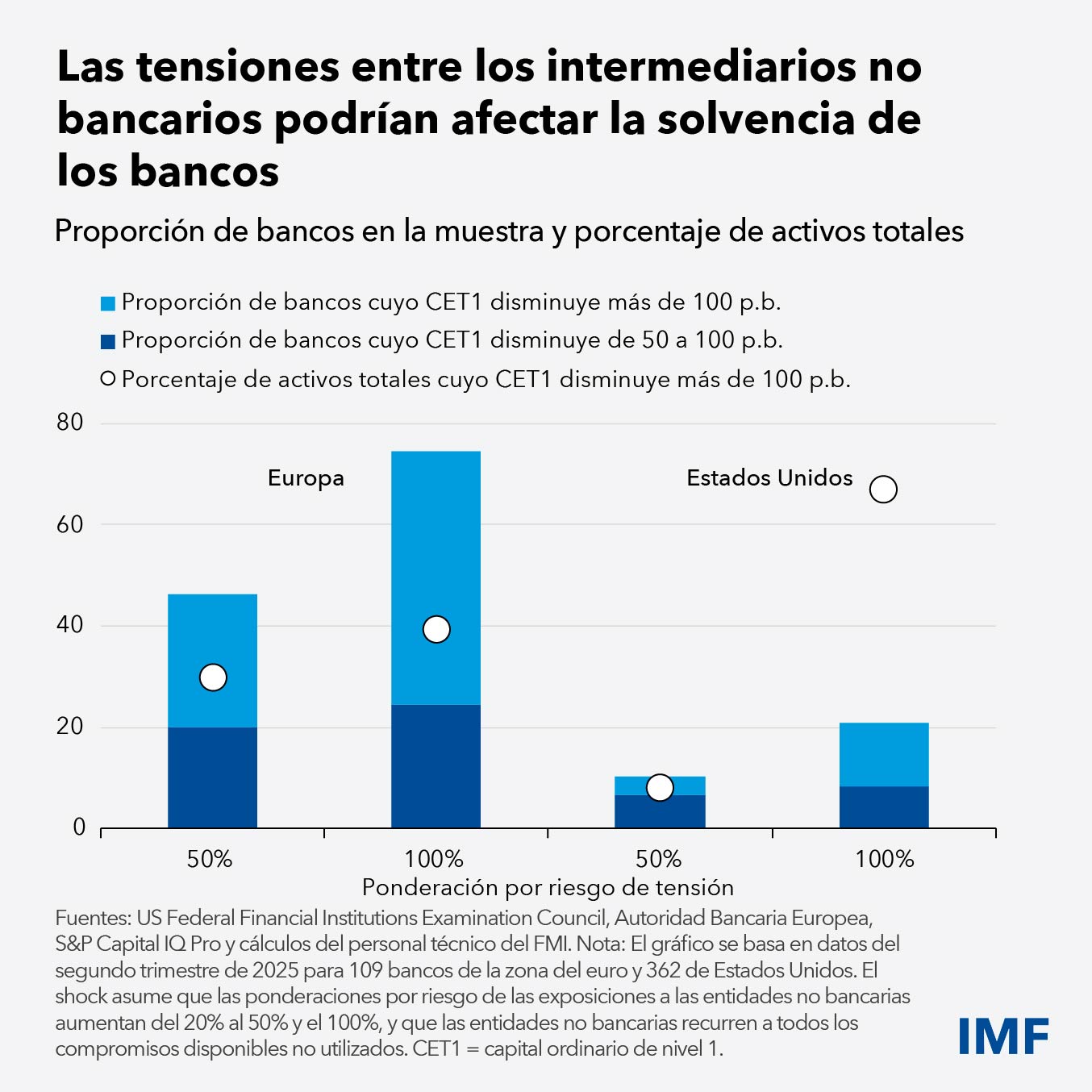

Los riesgos asociados a las instituciones financieras no bancarias pueden transmitirse al sistema financiero a través de diversos canales, como el crédito privado, los bienes inmobiliarios y los criptoactivos, todos ellos, como se menciona anteriormente, requieren la atención de las autoridades. Uno de los canales analizado en el nuevo informe GFSR es el impacto sobre los bancos. Desde hace varios años, el FMI lleva a cabo pruebas de tensión de bancos de todo el mundo para evaluar la resiliencia del sector bancario. En esta ocasión, las pruebas modelan un shock de estanflación que combina una recesión, una inflación más alta y un aumento de los rendimientos de la deuda pública. El resultado muestra que los bancos que mantienen en torno al 18% de los activos a nivel mundial verían caer sus coeficientes de capital ordinario de nivel 1 por debajo del 7%. Aunque los resultados suponen una mejora respecto a evaluaciones anteriores, estas pruebas sacan a la luz la existencia de un subconjunto de bancos frágiles dentro del sistema.

Para capturar las crecientes interconexiones entre las entidades bancarias y no bancarias, hemos incorporado una nueva dimensión de análisis en nuestras pruebas de tensión, centrada en los riesgos de contagio. Los resultados son sorprendentes: los episodios adversos en las instituciones no bancarias, tales como las rebajas en las calificaciones crediticias de las agencias o la disminución del valor de las garantías, podrían afectar significativamente a los coeficientes de liquidez y de capital de los bancos.

En un escenario de tensión en el que las entidades no bancarias presentan un mayor riesgo y recurren por completo a sus líneas de crédito con los bancos, aproximadamente el 10% de los bancos estadounidenses y el 30% de los europeos (medido por el volumen de sus activos) verían caer sus coeficientes de capital regulador en más de 100 puntos básicos. En otras palabras, las pérdidas y la reducción de capital de los bancos aumentan notablemente al tiempo que lo hace la tensión en las entidades no bancarias, lo que demuestra la interconexión de las vulnerabilidades entre ambos sectores; es decir, estas pueden transmitirse con rapidez al sistema bancario central, potenciando los shocks y complicando la gestión de crisis

Algunos reguladores, incluidos los del Reino Unido y Australia, han comenzado a incorporar pruebas de tensión sistémicas y análisis de escenarios para comprender mejor las interacciones entre entidades bancarias y no bancarias. Estas iniciativas han puesto de manifiesto la necesidad de mejorar los datos, fortalecer la coordinación nacional y transfronteriza e innovar en la regulación para mantenerse al día.

operadores, alterar el funcionamiento del mercado y propagarse a los mercados de financiamiento. Estos resultados subrayan la importancia de que los fondos de inversión colectiva dispongan de herramientas adecuadas de gestión de la liquidez para reducir el riesgo de ventas forzadas.

La mayor participación de las instituciones financieras no bancarias en los mercados de bonos soberanos sí tiene efectos positivos, como se muestra en otro de los capítulos analíticos del informe GFSR. En las economías de mercados emergentes con fundamentos económicos más sólidos ha aumentado el endeudamiento en moneda local con entidades no bancarias nacionales, como fondos de pensiones y compañías de seguros. La creciente proporción de bonos en manos de instituciones financieras no bancarias en las economías emergentes ha coincidido con un aumento de liquidez cuando los mercados de bonos han enfrentado shocks mundiales y posiblemente esto sea la causa de la menor dependencia de los gobiernos del endeudamiento bancario.

Pero también es importante distinguir entre entidades no bancarias nacionales y extranjeras. Las instituciones extranjeras siguen invirtiendo de manera importante en activos de mercados emergentes. Estas inversiones podrían retirarse en caso de turbulencias en los mercados, lo que endurecería las condiciones financieras para los mercados emergentes. Por ello, resulta fundamental comprender mejor el impacto transfronterizo de las instituciones no bancarias.

Prioridades de política

La estabilidad financiera depende, en última instancia, de políticas sólidas e instituciones resilientes. Es esencial aplicar políticas fiscales y monetarias prudentes, así como establecer límites a los desequilibrios externos —como los déficits en cuenta corriente y la deuda externa— y disponer de mecanismos eficaces de prestamista de última instancia y de provisión de liquidez de emergencia. Al mismo tiempo, dado el creciente peso de las instituciones financieras no bancarias, las autoridades deben reforzar la resiliencia del núcleo del sistema financiero.

Los resultados de nuestras pruebas de tensión—que muestran que muchos bancos siguen siendo vulnerables— subrayan la necesidad de aplicar normas acordadas internacionalmente, en especial Basilea III, para fortalecer el capital y la liquidez. Para proteger el sector bancario de la fragilidad de algunos bancos es necesario avanzar en los marcos de recuperación y resolución y ampliar la provisión de liquidez de emergencia de los bancos centrales.

La mayor importancia de las entidades no bancarias, y sus vínculos con los bancos, también exige una supervisión más robusta. Esto implica recopilar datos más completos, mejorar el análisis prospectivo, por ejemplo, mediante exámenes de liquidez de todo el sistema, y fortalecer la cooperación entre los supervisores del sector.

El crédito privado ciertamente merece especial atención. Los prestamistas no bancarios, en especial los fondos de crédito privado, han crecido rápidamente en los últimos años, lo que añade riesgos para la estabilidad financiera, ya que son menos transparentes y están sujetos a una regulación más laxa. Por último, para hacer frente a las presiones de liquidez y las ventas forzadas de bonos por parte de las entidades no bancarias, es fundamental mejorar y ampliar la disponibilidad y facilidad de uso de las herramientas de gestión de la liquidez en los fondos de inversión colectiva

https://www.imf.org/es/blogs/articles/2025/10/14/growth-of-nonbanks-is-revealing-new-financial-stability-risks

https://www.eurex.com/resource/blob/4264622/c9a39717608d8d0f112ab8c2f45c4efa/data/20250121_repo-report_2024-2025.pdf

En síntesis, el OFR confirma que el repo es el núcleo del sistema eurodólar: más grande, más global y más interconectado de lo que se pensaba, con implicaciones directas para la estabilidad financiera mundial.

https://www.imf.org/es/publications/gfsr/issues/2025/10/14/global-financial-stability-report-october-2025

https://www.eurex.com/resource/blob/4264622/c9a39717608d8d0f112ab8c2f45c4efa/data/20250121_repo-report_2024-2025.pdf

"El tamaño real del repo es mucho mayor de lo que se menciona y, además, se opera en múltiples divisas dentro de la misma arquitectura de financiación" Diego Quevedo

Tamaño oficial reportado: 4 billones USD.

Estimación OFR: 12 billones USD.

La diferencia evidencia la opacidad del mercado repo, ya que gran parte de las operaciones bilaterales y en plataformas privadas no se contabilizan en las estadísticas regulatorias.

Implicaciones

Mayor riesgo sistémico: al ser más grande y global, el repo puede amplificar tensiones financieras.

Arquitectura multidivisa: confirma que el sistema eurodólar funciona como un entramado internacional de liquidez.

Necesidad de transparencia: los reguladores deben mejorar la recopilación de datos para entender el verdadero alcance del mercado.

Los mercados financieros internacionales parecen estar en calma pese a la incesante incertidumbre geopolítica y comercial (gráfico ES.1). Sin embargo, en esta edición del Informe sobre la estabilidad financiera mundial se señalan diversos indicios que apuntan a la existencia de cambios inciertos en el sistema financiero que, de no atajarse los riesgos que conllevan, podrían aumentar las vulnerabilidades. En este sentido, el marco de crecimiento en riesgo del FMI muestra que los riesgos para la estabilidad financiera internacional siguen siendo elevados (gráfico ES.2.). Se insta a las autoridades a que mantengan la vigilancia y respondan sin demora a los cambios en las circunstancias. El primer indicio de que se están produciendo movimientos inestables es la apreciación sostenida de los precios de los activos de riesgo. Los mercados parecen estar desestimando los posibles efectos de los aranceles sobre el crecimiento y la inflación. Los modelos del personal técnico del FMI muestran que algunos activos de riesgo vuelven a estar sobrevalorados, tras la breve corrección que se produjo cuando Estados Unidos anunció la imposición de aranceles el 2 de abril. Por su parte, el dólar estadounidense se ha depreciado un 10% en lo que va del año: su valor ya no evoluciona en línea con los amplios diferenciales entre las tasas de interés de Estados Unidos y del Grupo de los Diez (G10), como solía ocurrir. En los meses que siguieron a este anuncio (gráfico ES.3), esta correlación dejó de observarse, en medio de la inquietud generada por la incertidumbre en torno a las políticas estadounidenses y de la revaluación por parte de los inversionistas de la carrera alcista del dólar de la última década. Estos cambios en las correlaciones podrían agudizar las posibles nuevas correcciones repentinas de los precios de los activos, dando lugar a tensiones en los mercados financieros. Por ejemplo, a pesar de que los mercados de divisas han experimentado cambios estructurales en los últimos años, no han registrado una debilidad significativa del dólar (véase el capítulo 2). Otro indicio importante es que la deuda ha seguido desplazándose hacia el sector público a medida que los crecientes déficits fiscales en todo el mundo empujan la emisión de bonos soberanos.

En las principales economías avanzadas, los mercados de bonos soberanos dependen cada vez más de inversionistas reactivos a las variaciones de los precios, lo que ejerce presiones al alza sobre las primas por plazo y los rendimientos a largo plazo. En los mercados emergentes, los gobiernos han recurrido a inversionistas internos para financiarse. Aunque esto ha reducido la dependencia de la deuda en moneda extranjera, también podría generar fragilidades, como un nexo más fuerte entre la banca y el Estado (véase el capítulo 3)

Por último, debido a que los intermediarios financieros no bancarios son cada vez más grandes y mantienen fuertes lazos con los bancos, ha aumentado la interconexión entre ambos sectores. En esta edición del Informe sobre la estabilidad financiera mundial se documenta el papel cada vez mayor que estas instituciones desempeñan en los principales mercados de bonos soberanos, por ejemplo, mediante la participación de inversionistas minoristas en el crédito privado. Estos vínculos podrían dar lugar a una toma excesiva de riesgos y una mayor interconexión en el sistema financiero.

Estas tensiones se ven exacerbadas por vulnerabilidades estructurales, tales como grandes descalces de monedas en los balances, una alta concentración de la actividad de las instituciones que actúan como creadoras de mercado y una elevada participación de instituciones financieras no bancarias. Las tensiones en el mercado cambiario pueden propagarse a otras clases de activos, endureciendo las condiciones financieras en general, en especial en economías con grandes descalces de monedas o posiciones fiscales más débiles.

Riesgo y resiliencia en el mercado internacional de divisas

El mercado internacional de divisas se ha convertido en el mercado financiero más líquido y grande del mundo, debido en gran parte a una creciente participación de las instituciones financieras no bancarias y a un mayor uso de derivados financieros para la cobertura frente a riesgos cambiarios y el acceso a financiamiento en divisas. Si bien este crecimiento ha contribuido a mejorar la liquidez del mercado y ha ampliado las oportunidades de diversificación del riesgo, también ha introducido más complejidad e interconexiones más estrechas entre instituciones participantes, aumentando la vulnerabilidad del mercado a episodios de tensión.

En este capítulo se utiliza un conjunto de datos de varios países sobre transacciones al contado y en instrumentos derivados (swaps) para analizar cómo el aumento de la incertidumbre macrofinanciera afecta el funcionamiento del mercado de divisas y sus implicancias para la estabilidad financiera. Los períodos de incertidumbre suelen provocar fugas hacia activos de mayor calidad y una mayor demanda de cobertura de riesgos. Esto eleva los costos de financiamiento en divisas, amplía los diferenciales de precios para los compradores y vendedores de divisas en intermediarios financieros (creadores de mercado) y aumenta tanto la volatilidad de los tipos de cambio como la de los rendimientos de inversiones en moneda extranjera, particularmente en mercados emergentes. Las vulnerabilidades estructurales, tales como grandes descalces de monedas en los balances de las instituciones financieras, una alta concentración de instituciones que actúan como creadoras de mercado y una alta participación de instituciones financieras no bancarias en las actividades de compraventa de moneda extranjera, amplifican estas presiones.

Las tensiones en el mercado cambiario pueden propagarse con rapidez a otros mercados financieros, ocasionando riesgos más amplios para la estabilidad macrofinanciera. El aumento de los costos de financiamiento y de cobertura pueden afectar a las primas de riesgo de las acciones y los bonos, y también limitar la capacidad de las instituciones financieras de ejercer como intermediarias, provocando un endurecimiento de las condiciones financieras y generando riesgos más amplios para la estabilidad macrofinanciera. Estos impactos se amplifican en países con mayores vulnerabilidades, como son los descalces de monedas significativos o la presencia de un riesgo fiscal elevado. El capítulo también muestra que, más allá de la sensibilidad a los shocks macroeconómicos adversos, los mercados de divisas presentan una elevada exposición a disrupciones de tipo operacional, como incidentes cibernéticos, así como al riesgo de liquidación con la contraparte (settlement risk: la posibilidad de que una de las partes entregue su moneda sin recibir la contraprestación correspondiente). El análisis del capítulo revela que el riesgo de liquidación es especialmente pertinente en las economías de mercados emergentes y en desarrollo, muchas de las cuales no pertenecen a acuerdos de mitigación de riesgos, como el sistema de pago contra pago (PCP) que permite la liquidación simultánea de ambas partes en una transacción cambiaria

Para reforzar la resiliencia, las autoridades económicas deben fortalecer la supervisión y realizar un seguimiento de los riesgos sistémicos derivados de las tensiones en el mercado de divisas. Las mejoras en las pruebas de tensión de liquidez y los análisis de escenarios son herramientas válidas para evaluar cómo las disrupciones del mercado cambiario pueden propagarse dentro del sistema financiero. Con el fin de respaldar un sistema de monitoreo eficaz, debe darse prioridad a subsanar la falta de datos críticos, como son los datos sobre las posiciones de instituciones financieras no bancarias y las exposiciones al riesgo de liquidación. Las instituciones deben mantener colchones de capital y liquidez adecuados, respaldados por un marco robusto de gestión de crisis. También es esencial reforzar la resiliencia operativa mediante la mejora de la ciberseguridad y la planificación para contingencias, de modo que los participantes y las infraestructuras del mercado de divisas puedan recuperarse con rapidez ante posibles perturbaciones. La reducción del riesgo de liquidación representa otro paso fundamental; en este sentido, la adopción más amplia de acuerdos PCP ofrece una salvaguardia importante. Además, mejorar el diseño y la resiliencia de las plataformas de negociación y posnegociación puede reducir los costos de transacción, amortiguar la volatilidad y limitar los riesgos de contraparte y liquidación

Vulnerabilidades e incertidumbres

Estos movimientos pueden provocar vulnerabilidades en el sistema financiero. Aunque los mercados de bonos soberanos de las principales economías avanzadas se han estabilizado desde la venta masiva repentina que siguió al anuncio de aranceles del 2 de abril, las pendientes más pronunciadas de las curvas de rendimientos, los diferenciales más negativos de los swaps y la erosión de los rendimientos de conveniencia indican que la base del funcionamiento del mercado de bonos es más inestable. El funcionamiento de este mercado podría ponerse a prueba si los rendimientos aumenten de forma repentina. Por ejemplo, un análisis de escenarios de fondos mutuos colocados en bonos muestra que las liquidaciones forzadas del Tesoro estadounidense como resultado de las importantes salidas de fondos, junto con un incremento repentino de los rendimientos, podrían sumar casi USD 300.000 millones (gráfico ES.4). Dado el papel fundamental de los principales bonos soberanos como referencia y garantía, su deterioro tiene implicaciones para los mercados financieros en general. En el sector bancario, el nivel de capitalización ha mejorado. Las pruebas de tensión que el FMI lleva a cabo de bancos de todo el mundo ponen de manifiesto que, en un escenario macroeconómico adverso, aproximadamente el 18% de los bancos, medidos por el volumen de sus activos, verían caer su capital ordinario de nivel 1 (CET1) por debajo del umbral del 7% (más el colchón de conservación de capital para los bancos de importancia sistémica mundial). Sin embargo, en caso de producirse nuevos shocks a las instituciones financieras no bancarias, la proporción de bancos frágiles por nivel de activos podría aumentar hasta el 21%, lo que pone de relieve la interconexión entre los bancos y estas instituciones

La deuda pública de los mercados emergentes ha crecido de manera significativa en la mayoría de los países, aunque la forma en que está estructurada difiere cada vez de un país a otro. Los mercados emergentes con fundamentos económicos más sólidos han sido capaces de financiar su deuda principalmente en moneda nacional con inversionistas locales (véase el capítulo 3). Este giro hacia los mercados de bonos públicos locales se asocia, según la evidencia empírica, con una mayor resiliencia a los shocks financieros mundiales; un aumento de la proporción de inversionistas locales se asocia a una menor sensibilidad de los bonos de los mercados emergentes a episodios de volatilidad mundial, medidos por el Índice de volatilidad elaborado por el Mercado de Opciones de Chicago (VIX) (gráfico ES.6). No obstante, el aumento del financiamiento en moneda local podría generar otras fragilidades, como el fortalecimiento del nexo entre la banca y el Estado. Por otro lado, la carga del servicio de la deuda de las economías de mercados emergentes más débiles sigue en aumento, debido a que las tasas de interés reales a largo plazo (r) son más altas que las tasas de crecimiento a largo plazo (g) (gráfico ES.7). Esta situación podría dejar a los mercados emergentes más vulnerables a riesgos de financiamiento, ya que para estos países sería difícil lograr una consolidación fiscal (véase el Monitor Fiscal de octubre de 2025). El sector empresarial ha mostrado resiliencia hasta ahora, pero los aranceles podrían ejercer presión sobre los márgenes de ganancia en algunos sectores, afectar negativamente la capacidad de las empresas para cumplir el servicio de la deuda y dejar las acciones y los bonos, ya sobrevalorados, vulnerables a posibles correcciones. En un escenario en el que se introducen gradualmente nuevos aranceles y, al mismo tiempo, las empresas enfrentan mayores costos de refinanciamiento, la proporción de deuda empresarial con un coeficiente de cobertura de intereses inferior a 1 alcanzaría el 55% en algunos países. Un segmento de empresas financieramente débiles parece estar teniendo ya dificultades en el contexto actual. Pese a la ola de reestructuraciones, la liquidez sigue siendo escasa entre los prestatarios más vulnerables en los mercados de préstamos apalancados y crédito privado. Esto ha dado lugar a un aumento de las rebajas de las calificaciones crediticias de los prestatarios.

Las monedas estables o stablecoins están creciendo con rapidez y desempeñan un papel cada vez más importante en la intermediación financiera, lideradas por las monedas estables vinculadas al dólar estadounidense (gráfico ES.8)

El crecimiento continuo de este activo podría tener tres implicaciones principales para la estabilidad financiera:

1) las economías más débiles podrían enfrentarse a procesos de sustitución de monedas y a una menor eficacia de las herramientas de política económica,

2) las estructura de los mercados de bonos podría cambiar y tener posibles implicaciones sobre la desintermediación financiera, y

3) las salidas masivas de monedas estables por parte de los inversionistas podrían generar ventas forzadas de activos de reserva. Los posibles efectos sistémicos estarían condicionados por el crecimiento sostenido de las monedas estables. Pese a su gran liquidez, los mercados cambiarios internacionales son vulnerables a episodios de mayor incertidumbre macrofinanciera.

- Como se muestra en el capítulo 2, la fuga hacia activos de calidad y una mayor demanda de cobertura durante estos períodos puede elevar los costos de financiamiento en divisas y reducir la liquidez del mercado cambiario, lo que se refleja en la ampliación de los diferenciales de precios para los compradores y vendedores de divisas en intermediarios financieros y de la volatilidad de los tipos de cambio como la de los rendimientos de inversiones en moneda extranjera (gráfico ES.9). Estas presiones pueden verse exacerbadas por fragilidades estructurales en el mercado de divisas, tales como grandes descalces de monedas, una alta concentración de la actividad de las instituciones que actúan como creadoras de mercado y una elevada participación de instituciones financieras no cambiarias. Las tensiones en las condiciones del mercado de divisas pueden extenderse a otras clases de activos, endureciendo las condiciones financieras en general y pueden suponer un riesgo para la estabilidad macrofinanciera. Además, la expansión de las operaciones de divisas ha aumentado los riesgos de liquidación con la contraparte (la posibilidad de que una de las partes entregue su moneda sin recibir la contraprestación correspondiente). Los riesgos operativos en las infraestructuras del mercado cambiario, como fallos técnicos y ciberataques, suponen también una amenaza para el funcionamiento del mercado. El capítulo 2 muestra que, pese a su gran liquidez, el mercado internacional de divisas sigue siendo vulnerable a la incertidumbre macrofinanciera. Los shocks pueden elevar los costos de financiamiento, ampliar los diferenciales de precios para los compradores y vendedores de divisas en intermediarios financieros, y aumentar la volatilidad de los tipos de cambio como la de los rendimientos de inversiones en moneda extranjera. Las vulnerabilidades estructurales, tales como grandes descalces de moneda, una alta concentración de instituciones que actúan como creadoras de mercado y una alta participación de instituciones financieras no bancarias en las actividades de compraventa de moneda extranjera amplifican estas presiones. Las tensiones en el mercado cambiario pueden propagarse con rapidez a otras clases de activos, endureciendo las condiciones financieras en general. La resiliencia de los mercados emergentes se ha visto respaldada por un aumento de la emisión de bonos soberanos en moneda nacional, así como de la capacidad de absorción interna, aunque podrían surgir riesgos para la estabilidad financiera debido al fuerte endeudamiento, la dependencia excesiva de bases reducidas de inversionistas y marcos de políticas poco adecuados.

- Recomendaciones en materia de políticas

- La estabilidad macroeconómica es fundamental para la estabilidad financiera. En el caso de las jurisdicciones sometidas a aranceles que están experimentando una caída de la demanda, resultaría adecuado flexibilizar la tasa de política monetaria de forma gradual. Para los países cuya inflación todavía se sitúa por encima de la meta, los bancos centrales deben proceder con cautela a relajar la política monetaria y mantener su compromiso con la estabilidad de precios. Esta cautela también ayudaría a moderar nuevas presiones sobre la valoración de los activos de riesgo. La independencia operativa de los bancos centrales es fundamental para anclar las expectativas de inflación y para que estas instituciones puedan cumplir sus mandatos. Para proteger la resiliencia de los mercados de bonos soberanos, es esencial realizar ajustes fiscales urgentes que reduzcan los déficits. El elevado nivel de deuda y el retraso de los ajustes fiscales en muchos países podría elevar aún más los costos de endeudamiento de los gobiernos, lo que subraya la necesidad de medidas fiscales más ambiciosas para reducir los riesgos soberanos. Las mejoras en la estructura del mercado, como ampliar la compensación centralizada en las operaciones de repo y de bonos de caja para disminuir los riesgos de contraparte, mejorar la eficiencia del balance y fortalecer la transparencia, también reforzarían la resiliencia del mercado de bonos. Los servicios permanentes de liquidez también son vitales para respaldar estos mercados

- Si bien la menor fortaleza del dólar estadounidense ha moderado los factores adversos externos que afrontan los mercados emergentes en los últimos meses, estos siguen siendo vulnerables a los cambios en la actitud de los inversionistas. Cuando se observan signos de fragilidad, como el aumento de las expectativas de inflación y de la volatilidad de las tasas de cambio y los flujos de capital, los mercados emergentes deben recurrir a intervenciones cambiarias, medidas macroprudenciales y gestión de los flujos de capital, en consonancia con el Marco Integrado de Políticas del FMI, siempre que estas medidas no afecten al progreso de los ajustes fiscales y monetarios necesarios. Para aumentar la capacidad de endeudamiento es esencial continuar desarrollando los mercados locales de bonos mediante la mejora de los fundamentos macroeconómicos, como el incremento del ahorro financiero interno y el fortalecimiento de la credibilidad fiscal y monetaria. Otras políticas para profundizar los mercados de bonos de los mercados emergentes incluyen mejorar la previsibilidad y la transparencia de la emisión de deuda, desarrollar mercados monetarios y de repo eficientes, fortalecer los marcos de operadores primarios y diversificar la base de inversionistas. Las pruebas de tensión que el FMI lleva a cabo de bancos de todo el mundo subrayan la importancia de mejorar la capitalización para hacer frente a los riesgos que presentan los bancos débiles. La aplicación de normas consensuadas a escala internacional para garantizar niveles suficientes de capital y liquidez, especialmente Basilea III, es fundamental en momentos de elevada incertidumbre económica. La eficiencia de las regulaciones debe asegurarse procurando eliminar toda complejidad no justificada, sin socavar la resiliencia general del sector bancario o las normas mínimas internacionales.

- Las autoridades nacionales deben fortalecer la red de seguridad del sector financiero con el fin de proteger el sector bancario ante posibles riesgos para la estabilidad financiera que puedan surgir de la debilidad de los bancos, entre otras cosas, estableciendo marcos de provisión de liquidez de emergencia, garantizando que los bancos puedan acceder con rapidez al financiamiento del banco central y avanzando en los marcos de recuperación y resolución para gestionar los shocks sin provocar disrupciones sistémicas o pérdidas para los contribuyentes

- Para una supervisión regulatoria eficaz de las instituciones financieras no bancarias y los activos digitales, como las monedas estables, es necesario mejorar la recopilación, la coordinación y el análisis de datos, también a escala internacional. Con el fin de hacer frente a los descalces de liquidez en los fondos de inversión, es fundamental seguir mejorando y ampliando la disponibilidad y facilidad de uso de las herramientas de gestión de la liquidez.

- Para afrontar los riesgos que los criptoactivos, como son las monedas estables, pueden presentar para la estabilidad macroeconómica y financiera, las autoridades deben poner en práctica las recomendaciones de alto nivel del Consejo de Estabilidad Financiera, que incluyen establecer marcos eficaces de gestión de riesgos, salvaguardar las medidas de lucha contra el lavado de dinero y el financiamiento del terrorismo y asegurar que las autoridades pertinentes tengan las competencias que necesitan y puedan cooperar de manera eficaz.

- Con el fin de abordar los riesgos para la estabilidad financiera derivados de las tensiones en el mercado de divisas, las autoridades deben mejorar la supervisión, por ejemplo, mediante pruebas de tensión sistemáticas de la liquidez en divisas que contemplen las interacciones con vulnerabilidades subyacentes.

- Es esencial subsanar la falta de datos sobre divisas y garantizar que los colchones de liquidez y capital de las instituciones financieras sean adecuados y estén respaldados por marcos robustos de gestión de crisis. Fortalecer la red mundial de seguridad financiera —en particular, mediante colchones suficientes de reservas internacionales y la ampliación de la red de líneas de crédito recíproco entre bancos centrales— podría contribuir a mitigar la volatilidad del mercado de divisas. Este esfuerzo también se beneficiaría de una combinación de políticas macroeconómicas en consonancia con el Marco Integrado de Políticas del FMI.

- Mejorar la resiliencia operativa de los principales participantes en el mercado cambiario, entre otras cosas, frente a los riesgos cibernéticos, y fomentar un uso más amplio de los sistemas de pago contra pago contribuiría a reducir los riesgos de liquidación.

- La versión íntegra del informe en inglés puede consultarse en: https://www.imf.org/en/Publications/GFSR/Issues/2025/10/14/global-financial-stability-report-october-2025

- https://www.imf.org/es/publications/gfsr/issues/2025/10/14/global-financial-stability-report-october-2025

- https://www.imf.org/-/media/files/publications/gfsr/2025/october/spanish/execsum.pdf

- https://www.imf.org/es/publications/gfsr/issues/2025/10/14/global-financial-stability-report-october-2025

https://www.eurex.com/resource/blob/4264622/c9a39717608d8d0f112ab8c2f45c4efa/data/20250121_repo-report_2024-2025.pdf

La influencia cada vez mayor de las instituciones financieras no bancarias

Las instituciones financieras no bancarias (IFNB) están ganando peso en los mercados globales, lo que incrementa la interconexión con bancos tradicionales, eleva los riesgos sistémicos y plantea desafíos regulatorios, especialmente por su papel en mercados de bonos, crédito privado y criptoactivos como las stablecoins

Bancos ↔ IFNB

Flujos de riesgo y liquidez circulan en ambas direcciones.

Los bancos financian a IFNB, pero también dependen de ellas para liquidez y mercado secundario.

IFNB ↔ Criptoactivos

Las IFNB están cada vez más expuestas a criptoactivos, especialmente stablecoins.

Las monedas estables vinculadas al USD se usan como colateral, medio de pago y vehículo de inversión.

Riesgos sistémicos

La falta de datos sobre posiciones y apalancamiento en IFNB y criptoactivos dificulta la supervisión.

La interconexión puede amplificar shocks financieros, especialmente en momentos de estrés de liquidez.

ANÁLISIS DE LA EVOLUCIÓN DE LOS MERCADOS DE CRIPTOACTIVOS Y DE SUS IMPLICACIONES PARA LA ESTABILIDAD FINANCIERA

https://www.bde.es/f/webbe/Secciones/Publicaciones/InformesBoletinesRevistas/InformesEstabilidadFinancera/25/IEF_2025_1_Rec4_1.pdf

Plan de trabajo del Consejo de Estabilidad Financiera para abordar los desafíos en materia de datos que plantean las entidades no bancarias (en inglés)

Documento de Departamento del FMI: Fondos de inversión y estabilidad financiera: consideraciones de política (en inglés)

IMF blog: Las vulnerabilidades del sector financiero no bancario afloran al endurecerse las condiciones financieras

Sistema bancario paralelo: Alcance de las cuestiones - Consejo de Estabilidad Financiera (en inglés)

No hay comentarios:

Publicar un comentario