Informe trimestral BIS VS Globalización e inflación VS Informe FMI (Analisis 3 trimestre 2021)

1-BIS Quarterly Review, 20 September 2021-Informe trimestral BIS

Los mercados de activos de riesgo y de bonos soberanos parecieron enviar señales contradictorias durante el periodo analizado.

Markets send mixed signals

| 84 pages

Los mercados de activos de riesgo y de bonos soberanos parecieron enviar señales contradictorias durante el periodo analizado.

Los índices bursátiles siguieron subiendo en todo el mundo, y los valores de

las economías de mercado emergentes (EME) subieron en septiembre. Los índices bursátiles siguieron subiendo en todo el mundo, y las acciones

de las economías emergentes (EME) subieron en septiembre. Por el contrario, los

rendimientos de la deuda pública disminuyeron fuertemente en las economías

avanzadas (EA), incluso cuando la orientación de la política monetaria esperada

se endureció un poco, lo que indica un cierto grado de inquietud de los

inversores sobre las perspectivas económicas en el futuro. Al mismo tiempo, el

dólar estadounidense comenzó a apreciarse, cediendo algo de terreno sólo al

final del trimestre.

Los mercados bursátiles reflejaron las diferencias entre países en cuanto a la

fuerza de la recuperación. La mejora de los beneficios esperados impulsó los

índices de referencia AE. Al mismo tiempo, el elevado coste de los seguros

contra las grandes caídas de las cotizaciones bursátiles sugirió un aumento de

la preocupación de los inversores por el riesgo de cola. El debilitamiento de

las perspectivas de crecimiento y el endurecimiento de las medidas reguladoras

impulsaron la caída de la renta variable china durante la mayor parte del

periodo de análisis, antes de una recuperación más reciente.

En el crédito corporativo, el apetito por el riesgo siguió siendo fuerte. Los

márgenes se mantuvieron muy ajustados en términos históricos, aunque se

ampliaron notablemente, aunque de forma temporal, en el caso de las empresas

con menor calificación. La emisión fue robusta, especialmente para los

prestatarios estadounidenses de alto rendimiento.

Las curvas de rendimiento se aplanaron en las EA. Tras las cifras de

inflación más altas de la década, las expectativas del mercado sobre los

futuros tipos de interés oficiales de Estados Unidos aumentaron, lo que

favoreció el tramo corto de la curva. Sorprendentemente, la

parte larga de la curva cayó bruscamente. Todavía no se sabe cuáles son los

factores subyacentes. Probablemente tengan que ver con las

compras de deuda pública por parte de los bancos centrales y de determinados

inversores no estadounidenses, con la liquidación de las posiciones apalancadas

y con los riesgos percibidos para las perspectivas económicas.

Las EME siguieron enfrentándose a retos en varios frentes. Además de la

incertidumbre sobre la evolución de la pandemia de Covid-19, destacaron dos

cuestiones.

-En primer lugar, el aumento de los tipos de interés oficiales previstos en Estados Unidos atenuó el efecto tradicionalmente positivo de la caída de los rendimientos estadounidenses a largo plazo sobre los flujos de cartera.

-En segundo lugar, los inversores se mostraron preocupados por la evolución de los distintos países, como el debilitamiento de las perspectivas de crecimiento en China -donde los rendimientos de la deuda soberana cayeron en consecuencia- y las elevadas cifras de inflación en muchas jurisdicciones, especialmente en América Latina, donde las monedas se debilitaron notablemente frente al dólar estadounidense.

El ambiente en los mercados de renta variable y de crédito empresarial de las economías avanzadas siguió siendo optimista, pero los rendimientos de la deuda pública disminuyeron, incluso cuando los inversores percibieron una mayor probabilidad de endurecimiento de la política monetaria.

Las condiciones financieras siguieron siendo extremadamente acomodaticias, especialmente en Estados Unidos.

Los desafíos para las economías de mercado emergentes se

manifestaron en forma de debilidad de las divisas y de salidas de cartera, a

pesar de la disminución de los rendimientos estadounidenses a largo plazo.

Los activos de riesgo se suman a las ganancias aunque se intensifican los

temores a la baja

Los mercados de renta variable se mostraron resistentes en las EA, aunque

aumentaron los riesgos de cola percibidos. En la zona del euro, y especialmente

en Estados Unidos, los índices bursátiles continuaron su tendencia alcista

gracias al rápido crecimiento de los beneficios esperados (Gráfico 1, primer y

segundo paneles). Sin embargo, los inversores parecían preocupados por

varios acontecimientos, como la perspectiva de un estímulo fiscal

estadounidense menos enérgico, los efectos persistentes de la pandemia en el

sector de los servicios y las persistentes interrupciones de la cadena de

suministro en el sector manufacturero. En consecuencia, aunque la

volatilidad implícita en las opciones se mantuvo dentro de un rango, un

indicador común de mercado del riesgo de cola -que refleja los precios de

las opciones que proporcionan una cobertura frente a las grandes caídas de las

acciones- se disparó hasta un máximo histórico durante el periodo de

análisis (tercer panel).

La pandemia también

influyó en la evolución de los mercados bursátiles de las EME. En China, el

principal índice bajó ligeramente a principios del periodo de análisis, al

ralentizarse la actividad económica, pero registró ganancias en general gracias

a un repunte en septiembre. Además de la retirada de las medidas de apoyo, las

medidas reguladoras pesaron sobre el gran sector tecnológico del país. En

otras EME, los precios de las acciones se movieron de forma lateral antes de

seguir al alza a los índices de referencia de las EA, sacudidos por las

corrientes cruzadas generadas por la fuerte demanda de exportaciones y por

las restricciones destinadas a combatir el resurgimiento del virus.

Las valoraciones de las acciones fueron bastante ricas en algunas

jurisdicciones y sectores. En Estados Unidos, se situaron por encima de las

referencias históricas, incluso teniendo en cuenta los bajísimos tipos de interés

(Gráfico 1, cuarto panel). En China, estaban cerca de su norma a largo plazo.

En general, las valoraciones fueron especialmente elevadas en sectores

orientados al crecimiento, como el tecnológico, y en segmentos de mercado de

rápido desarrollo relacionados con la inversión sostenible (Recuadro A).

El dinamismo del mercado también se reflejó en el aumento de los precios de la

vivienda. El ritmo de revalorización fue fuerte en las EA, especialmente en

Estados Unidos. Los aumentos mensuales de los precios de la vivienda en EE.UU.,

superiores al 2% -excepcionalmente altos en la historia reciente-, fueron

acompañados de una reducción de los inventarios disponibles para la venta.

El mercado de bonos corporativos señaló unas condiciones crediticias muy fáciles.

Los diferenciales aumentaron a principios del periodo estudiado, pero volvieron

a reducirse y se mantuvieron muy por debajo de las medias históricas en la zona

del euro y en Estados Unidos (Gráfico 2, panel izquierdo).

Paralelamente, la emisión del tercer trimestre fue resistente, especialmente en el segmento de alta rentabilidad de Estados Unidos (panel central). Si se tiene en cuenta el creciente volumen de préstamos apalancados, el crédito a las empresas estadounidenses de mayor riesgo se situará en 3 billones de dólares a mediados de 2021, el doble que en 2010.

Aunque las medidas comúnmente utilizadas indicaban que las condiciones mundiales se encontraban en su punto más flojo desde la Gran Crisis Financiera 2007-2017 (Gráfico 2, panel derecho), existían algunas diferencias notables entre países. En particular, la progresiva relajación en Estados Unidos reflejaba principalmente la prolongada fortaleza de los mercados de renta variable. China, donde el descenso de las valoraciones de las acciones y la apreciación del tipo de cambio ponderada por el comercio contribuyeron a crear condiciones restrictivas, se desmarcó del panorama mundial. Otras EME también se enfrentaron a ciertos vientos en contra (véase más adelante).

Los

rendimientos a largo plazo caen, pero persiste el riesgo de retroceso percibido

En el periodo analizado, las curvas de rendimiento de las EA se aplanaron

significativamente. En agosto, aproximadamente la mitad de la inclinación

que había tenido lugar a principios de año se había invertido, tanto en Europa

como en Estados Unidos (Gráfico 3, primer panel). Esta dinámica reflejó un

aumento de los rendimientos soberanos a corto plazo, pero sobre todo una

notable caída de los de largo plazo. Este descenso reflejó percepciones que se extienden

más allá del horizonte de cinco años, ya que los tipos a plazo implícitos

cayeron en consonancia con los descensos de las primas por plazo estimadas

(segundo panel). Los rendimientos cayeron en muchas EA, incluidas las que

habían avanzado en la reducción de las compras de activos, como Australia y

Canadá.

En Estados Unidos, la evolución de los rendimientos nominales se tradujo en

unos tipos de interés reales mínimos. Durante el periodo analizado, las medidas

de expectativas de inflación a largo plazo basadas en el mercado se mantuvieron

estables, mientras que la inflación observada fue sistemáticamente elevada

(Gráfico 3, tercer panel). En consecuencia, la caída de los rendimientos

nominales a largo plazo llevó los tipos reales a territorio negativo, hasta

niveles vistos por última vez durante la época de la Gran Inflación (cuarto

panel).

Mientras que las medidas reales o previstas de los bancos centrales apuntalaron

los tipos a corto plazo, no hay tanta claridad en lo que respecta a los

principales impulsores de los rendimientos a largo plazo.

Dos acontecimientos favorecieron los tipos a corto plazo.

En

primer lugar, se produjo un aumento de las expectativas de los tipos de

interés oficiales. La probabilidad percibida de un

endurecimiento de la política monetaria aumentó (Gráfico 4, panel izquierdo), tras

la publicación de una inflación superior a la prevista (panel central,

primeras dos columnas rojas). En segundo lugar, también intervinieron factores

técnicos. Después de que la Reserva Federal elevara el tipo de interés pagado

en su mecanismo de repos a un día (RRP) y suavizara los límites de

participación, los fondos de inversión del mercado monetario2 colocaron en el

RRP el efectivo previamente asignado a las letras del Tesoro, aliviando así la

presión a la baja sobre los rendimientos frontales (panel derecho).

Los rendimientos de la deuda soberana estadounidense a largo plazo cayeron en

un contexto de grandes compras por parte de la Reserva Federal y de algunos

inversores privados. El banco central estadounidense mantuvo su importante

presencia en los mercados de bonos del Tesoro nominales y protegidos contra la

inflación (Gráfico 5, panel izquierdo). Además, los rendimientos de los bonos

soberanos de Estados Unidos siguieron atrayendo a los inversores extranjeros,

especialmente a los que cubrían su exposición al dólar en yenes japoneses y

euros (panel central). Además, las instituciones apalancadas deshicieron

grandes posiciones cortas en el Tesoro, lo que supone una apuesta equivocada

por la subida de los tipos

Los

inversores del Tesoro también parecieron estar atentos a la evolución del

mercado laboral estadounidense. Los rendimientos se mostraron sensibles

a las señales de atonía, como el elevado desempleo de larga duración y la baja

participación de la población activa. A principios del periodo analizado, los

rendimientos a 10 años cayeron después de que los informes sorprendieran a los

mercados al revelar que dicha atonía persistía a pesar de las elevadas cifras

de apertura de empleo (Gráfico 4, panel central, tercera columna azul).

Posteriormente, las mejoras del mercado laboral en agosto y septiembre pusieron

primero un suelo a los tipos y luego contribuyeron a un ligero aumento.

Como los rendimientos a largo plazo cayeron a niveles muy bajos, la percepción

del riesgo de retroceso siguió siendo notable. Los precios de los derivados

indicaron que los participantes en el mercado estaban dispuestos a asumir

costes relativamente elevados para protegerse contra una fuerte subida de los

tipos de interés a 10 años. Una medida del riesgo de cola implícito en las

opciones se mantuvo algo por debajo de los elevados niveles registrados en 2013

y 2020 (Gráfico 5, panel derecho).

El dólar responde a la política esperada y a las perspectivas macroeconómicas

El dólar estadounidense se apreció durante el periodo

analizado en relación con una amplia cesta de monedas de socios comerciales,

con cierta volatilidad en torno a la tendencia general. Al principio, el

fortalecimiento reflejó las expectativas de una política más restrictiva tras

la reunión del Comité Federal de Mercado Abierto (FOMC) de junio (Gráfico 6,

panel izquierdo, línea vertical). Posteriormente, pareció provenir

principalmente de un aumento del atractivo de los activos seguros, lo que confirmó

la condición del dólar como barómetro del riesgo. Más recientemente, la moneda

estadounidense se depreció notablemente tras las declaraciones del Presidente

de la Reserva Federal en la conferencia de Jackson Hole a finales de agosto.

La

fortaleza del dólar estadounidense durante todo el periodo fue generalizada.

Los tipos de cambio frente a otras divisas de EA volvieron en gran medida a

los niveles existentes a finales del primer trimestre, cuando los rendimientos

de EA habían alcanzado su máximo (Gráfico 6, panel derecho). El dólar fue el

que más se apreció frente a las monedas latinoamericanas, en parte debido a los

vientos macroeconómicos y financieros que afrontaron (véase más adelante).

El renminbi ha demostrado una notable resistencia en los últimos meses. A

principios de 2021, su tipo de cambio frente al dólar se había movido

estrechamente con los de otras EA y EME. Este patrón cambió y el renminbi se

mantuvo plano incluso cuando otras divisas se depreciaron, a partir de que el

Banco Popular de China elevó el coeficiente de reserva requerido para los

depósitos en divisas, por primera vez desde 2007.

Los vientos en contra aumentan para las EME mientras la pandemia perdura

La incipiente recuperación de las EME se enfrentó a diversos obstáculos. Además

de la preocupación general por la persistencia de la pandemia y la propagación

de la variante Covid-19 Delta, destacaron dos cuestiones.

-El primero fue el aumento de los tipos de interés oficiales previstos en Estados Unidos, que atenuó los efectos tradicionalmente beneficiosos del descenso de los rendimientos estadounidenses a largo plazo sobre los flujos de cartera.

-El segundo fue una

serie de acontecimientos específicos de cada país, como las presiones

inflacionistas, especialmente en América Latina, y unas perspectivas de

crecimiento más débiles en China.

Las EME experimentaron fuertes salidas de cartera a medida que los mercados

reevaluaban la orientación prevista de la política monetaria estadounidense. A

lo largo de 2021, los flujos hacia estas economías mejoraron, en general,

cuando los tipos de interés a largo plazo de Estados Unidos disminuyeron. Esta

pauta se invirtió bruscamente tras la reunión de junio del FOMC, ya que las

EME, salvo China, registraron salidas incluso cuando los rendimientos

estadounidenses cayeron (Gráfico 7, panel izquierdo).

Los

retos específicos de cada país determinaron patrones divergentes en los

rendimientos de las EME. Tras haber subido junto con los tipos de

interés oficiales a principios de año, los rendimientos locales siguieron

aumentando en América Latina, ya que la creciente inflación provocó el

endurecimiento de la política monetaria en la mayoría de las jurisdicciones

(Gráfico 7, panel central). En otros países, como Rusia y Sudáfrica, los

rendimientos locales se mantuvieron prácticamente planos a pesar del

aumento de la inflación. En cambio, el rendimiento de los bonos chinos

disminuyó. Ello se debió a que la desaceleración de la recuperación

provocó una política más acomodaticia y a que los inversores trataron de

aprovechar el diferencial de rendimiento positivo entre los bonos soberanos

chinos y los estadounidenses (panel derecho).

La evolución de los mercados de divisas también puso de manifiesto la situación

de algunas EME. Las monedas de los países con un sector tecnológico menos

desarrollado se depreciaron más frente al dólar estadounidense (Gráfico 8,

panel izquierdo). Estos países no pudieron beneficiarse de la fuerte demanda

internacional de productos de alta tecnología. Además, en una señal de que

se habían acumulado presiones de financiación externa, los tipos de cambio de

los exportadores de materias primas respondieron menos de lo habitual a los

precios de las mismas (panel derecho).

Anexo:Sustainable finance: trends, valuations and exposures Sirio Aramonte and Anna Zabai

La demanda de

productos de inversión clasificados como beneficios ambientales, sociales y de

gobernanza (ASG) está en auge. El crecimiento del mercado global de

productos ASG se basa sobre todo en la atención que prestan los inversores a

las consideraciones medioambientales, en particular en los mercados de renta

fija.icono Tanto el público en general como los responsables políticos han

animado a los participantes en el mercado a apoyar la transición hacia una

economía con bajas emisiones de carbono. Al mismo tiempo, dado el rápido

crecimiento de esta nueva clase de activos, existen dudas sobre la posibilidad

de que se produzca una burbuja a menos que se garantice la transparencia del

mercado.icon ¿Podría un acontecimiento fundamentalmente bienvenido -ayudar a

financiar la transición a un mundo con bajas emisiones de carbono- generar

importantes desequilibrios financieros? En este recuadro se documenta el ritmo

de crecimiento de los activos ASG en los últimos años, se analizan sus

valoraciones, se ofrecen algunas indicaciones sobre el tamaño de la exposición

de los inversores y se esbozan las consideraciones políticas pertinentes para

el incipiente marco regulador.

Si bien el crecimiento de los activos ASG no muestra signos de disminuir, la

falta de estandarización y los consiguientes problemas de clasificación

dificultan la determinación de cantidades precisas.icon Un conjunto de

estimaciones del sector se basa en una definición amplia que incluye varios

enfoques para integrar los criterios ASG, así como la inversión

"temática", "de impacto" y "comunitaria". icon

Sobre esta base, algunas estimaciones indican que los activos ASG aumentaron

casi un tercio entre 2016 y 2020, hasta alcanzar los 35 billones de dólares, o

nada menos que el 36% del total de los activos gestionados

profesionalmente.icon Otro conjunto de estimaciones -basadas en una definición

más restringida y que incluye únicamente los fondos de inversión y los fondos

cotizados (ETF) que declaran tener mandatos de inversión ASG o socialmente

responsable (ISR)- muestra un crecimiento aún más rápido, pero a niveles más

bajos (Gráfico A1, panel izquierdo). Los activos gestionados por estos fondos

se han disparado en los últimos cinco años, multiplicándose por más de diez, y

alcanzando actualmente unos 2 billones de dólares. Los fondos de renta variable

ESG/SRI representan alrededor del 3% del total de los activos de fondos de

inversión y ETF gestionados, y los fondos de renta fija ESG/SRI, alrededor del

1%.

Los limitados

requisitos de divulgación dan lugar a una imagen incompleta de los inversores

que poseen activos ASG, especialmente instrumentos de capital. Las tenencias

actuales de bonos con ingresos destinados a proyectos medioambientales o

sociales (es decir, bonos etiquetados como verdes, sociales o sostenibles según

los criterios de la Asociación Internacional de Mercados de Capitales) parecen

representar una pequeña parte de los balances de los principales intermediarios

financieros. Representan solo alrededor del 1 % del total de las carteras de

bonos tanto de las compañías de seguros estadounidenses como de los bancos

europeos (BCE, 2020).Icono Los fondos de pensiones estadounidenses destacan,

con tenencias de bonos verdes que han crecido rápidamente desde 2017 y

comprenden alrededor del 4 % de su exposición actual al crédito corporativo.

Por el contrario, los datos de las encuestas indican que estas participaciones

podrían ser menores en el caso de los fondos de inversión libre, ya que van a

la zaga de otros inversores institucionales a la hora de integrar los

principios ASG en su proceso de inversión.icon Dicho esto, las tenencias de

bonos subestiman las exposiciones finales, que incluirían las acciones y otras

clases de activos, como el capital privado, donde las consideraciones ASG

también son cada vez más relevantes.

Las lecciones históricas de la dinámica del volumen de inversión y de los

precios en las clases de activos de rápido crecimiento podrían ser relevantes

para los valores ASG. Los activos relacionados con cambios económicos y

sociales fundamentales tienden a sufrir grandes correcciones de precios después

de un boom de inversión inicial. Los valores ferroviarios a mediados del siglo

XIX, los valores de Internet durante la burbuja de las puntocom y los valores

respaldados por hipotecas (MBS) en la Gran Crisis Financiera (GFC) son ejemplos

de ello. Así, cabe destacar que el crecimiento y el tamaño del mercado de MBS

de marca privada antes de la CFG son comparables a los observados recientemente

para los fondos de inversión y ETFs ESG (Gráfico A1, panel central frente al

izquierdo).

Hay indicios de que las valoraciones de los activos ESG pueden estar

tensionadas, aunque las pruebas disponibles proceden de segmentos que son

motivo de preocupación indirecta desde el punto de vista de la estabilidad

financiera. Incluso después de un descenso desde su máximo en enero de 2021,

las relaciones precio-beneficio de las empresas de energías limpias siguen

estando muy por encima de las de los valores de crecimiento, ya ricamente

valorados (Gráfico A1, panel derecho). Las valoraciones ricas en los mercados

de crédito serían más relevantes para evaluar los posibles riesgos de

dificultades financieras, dado el potencial de impagos. Se necesitaría un mayor

análisis para evaluar esta posibilidad, incluso estimando el tamaño de

cualquier "greenium" o "socium" -es decir, la menor prima

que los participantes en el mercado exigen para soportar el riesgo financiero

cuando sus inversiones apoyan causas medioambientales o sociales-, ya que

podría ser una señal de sobrecalentamiento del mercado.icono

Estas consideraciones sugieren que vale la pena vigilar de cerca la evolución

del mercado de ASG. Si el mercado sigue creciendo al ritmo actual y surgen

instrumentos más elaborados (por ejemplo, productos estructurados), será

importante no sólo evaluar los beneficios de la financiación de la transición a

un mundo con bajas emisiones de carbono, sino también identificar y gestionar

los riesgos financieros que podrían surgir de un cambio en las carteras de los

inversores. La búsqueda generalizada de rendimientos que se está llevando a

cabo en los mercados financieros aumenta la utilidad de un ejercicio de este

tipo. Proceder en esta dirección implicaría la recopilación de datos adecuados

sobre los titulares y las exposiciones, con especial atención a los que

están apalancados y pueden residir en los segmentos menos transparentes del

sistema financiero. A su vez, todo esto hace que sea necesario contar con

mecanismos adecuados de divulgación e información, incluyendo taxonomías más

fiables.

2-Los analistas del BIS, creen que el alza de la inflación es transitoria y que los bancos centrales deberán ser tolerantes con sus objetivos de estabilidad de precios

En su informe de análisis del tercer trimestre de este año publicado hoy, el BIS reconoce que “el mercado nos está enviando señales mixtas”.

Por un lado, las elevadas valoraciones de los activos de riesgo continúan reflejando la confianza de los inversores en la recuperación de la economía.

Pero en paralelo, el aplanamiento de la curva de tipos en las economías desarrolladas y algunas turbulencias en los mercados emergentes, con especial atención hacia China, “parecen indicar cierta inquietud sobre las perspectivas”, ha señalado en la presentación del informe Claudio Borio, jefe del departamento de Economía y Política Monetaria del BIS.

3-Globalisation and inflation: New cross-country evidence on the global determinants of domestic inflation-2007-

- Claudio E. V. Borio

- Andrew Filardo

Cada vez hay más pruebas de que el proceso de inflación ha ido cambiando. La inflación es ahora mucho más baja y estable en todo el mundo. Y su sensibilidad a las medidas de la holgura económica y al aumento de los costes de los insumos parece haber disminuido. Probablemente, la explicación más extendida de este fenómeno es que la política monetaria ha sido mucho más eficaz. No nos cabe duda de que esta explicación contribuye en gran medida a explicar el mejor comportamiento de la inflación que hemos observado. Sin embargo, en este documento comenzamos a explorar una explicación complementaria, más que alternativa.

Sostenemos que los modelos de inflación predominantes están demasiado "centrados en el país", en el sentido de que no tienen suficientemente en cuenta el papel de los factores mundiales que influyen en el proceso de inflación.

Es probable que la relevancia de un enfoque más "globo-céntrico" haya aumentado a medida que el proceso de integración de la economía mundial ha cobrado impulso, un proceso comúnmente denominado "globalización". En una amplia muestra de países, encontramos algunas pruebas prima facie bastante sorprendentes de que esto ha sido así. En particular, las aproximaciones a la holgura económica mundial añaden un considerable poder explicativo a las ecuaciones tradicionales de las tasas de inflación de referencia, incluso teniendo en cuenta la influencia de los indicadores tradicionales de las influencias externas sobre la inflación nacional, como los precios de las importaciones y del petróleo. Además, el papel de estos factores mundiales ha ido creciendo con el tiempo, especialmente desde la década de 1990. Y en algunos casos, los factores globales parecen haber suplantado el papel de las medidas internas de la holgura económica.

Claudio E. V. Borio & Andrew Filardo, 2007. "Globalisation and inflation: New cross-country evidence on the global determinants of domestic inflation," BIS Working Papers 227, Bank for International Settlements.

Nuevos datos transfronterizos sobre los determinantes globales de la inflación nacional

Borio, C. y Filardo, A. (2007) «Globalisation and inflation: New cross-country evidence on the global determinants of domestic inflation»; White, W. (2008), «Globalisation and the Determinants of Domestic Inflation», BIS Working Paper No. 250; y FMI, «World Economic Outlook October 2013» «The dog that didn't bark: has inflation been muzzled or was it just sleeping?», chapter 3.

Download full text from publisher File URL: http://www.bis.org/publ/work227.pd

File Function: Full PDF

document

Download Restriction: no

File URL: http://www.bis.org/publ/work227.ht Download Restriction: no

3-Globalisation effect on inflation in the great moderation era: new evidence from G10 countries

El efecto de la globalización sobre la inflación se modela y simula para diez países del G10 durante el periodo de la Gran Moderación. Los resultados apoyan la hipótesis de la globalización. En particular, los resultados muestran que los canales dinámicos y las magnitudes de la globalización sobre la inflación nacional son muy heterogéneos de un país a otro, que los aumentos de la apertura comercial pueden ser inflacionarios o deflacionarios, mientras que el aumento de las importaciones procedentes de las economías de mercado emergentes de bajo coste ha sido mayoritariamente deflacionario, y que no ha habido casi ningún impacto directo de la globalización en lo que respecta a la persistencia de la inflación, mientras que el impacto sobre la variabilidad de la inflación puede ser tanto positivo como negativo.

En general, se demuestra que la globalización ha contribuido positivamente al aspecto de la baja inflación más que al de la inflación estable durante la época de la Gran Moderación. (1987-2007)

Gran moderación, termino acuñado por James Stock (Universidad de Harvard) Stock, James; Mark Watson (2002). «Has the business cycle changed and why?». NBER Macroeconomics Annual.

La Gran Moderación abarca aproximadamente entre 1987 a 2007, y se caracterizaba por "una política predecible, baja inflación y ciclos económicos atenuados".

Origins of ‘The Great Moderation' The New York Times. 23 de enero de 2008. Ben Bernanke (FED)

La política monetaria de EE. UU. contribuyó a la caída la volatilidad de las fluctuaciones del producto de Estados Unidos y de la disociación de la inversión de los hogares en el ciclo económico que caracterizó la Gran Moderación

La mayor previsibilidad de los resultados económicos y financieros asociados a la Gran Moderación indujo a las empresas a tener menos capital y estar menos preocupados por las posiciones de liquidez. Esto, a su vez, se cree que fue un factor que fomento el aumento de los niveles de deuda y la reducción de las primas de riesgo exigida por los inversores. Según Hyman Minsky la gran moderación activado un período clásico de la inestabilidad financiera, con un crecimiento estable, fomentando una mayor toma de riesgos financieros.

Inflation risk premia in the term structure of

interest rates

by Peter Hoerdahl & Oreste Tristani

1999): Optimal inflaction

No abstract is available for this

item.

RePEc:ptu:bdpart:b199901 Save to

MyIDEAS

Muhammad Abdus Salam & Shazia Salam & Mete Feridun (2007): Modeling and Forecasting Pakistan´s Inflaction by Using Time Series Arima Models

RePEc:eac:articl:01/06 Save to MyIDEAS

Namwon Hyung & Philip Hans Franses (2006): Fi-break Model of US Inflation Rate: Long-memory, Level Shifts, or Both?

Willem H. Buiter & Ricardo Lago & Hélène Rey (1997): A portfolio approach to a cross‐sectoral and cross‐national investment strategy in transition economies

- https://www.ecb.europa.eu › pub › pdf › scpops

Tiff Macklem: The long and short of it - a balanced vision for the international monetary and financial system

Digital currency, financial markets and changing inflation dynamics

La teoría del Global Saving Glut de Ben Bernanke, era errónea.

"Porque la causa de los bajos tipos de interés, no era por un exceso de ahorro global, sino por el efecto deflacionario de la globalización y las nuevas tecnologías. Que permitieron una baja inflación y unos tipos de interés muy bajos. " Albert Bertran

Previsiones septiembre:

Hipercompetición

VS Inflación no transitoria:

Carmen Reinhart: “No veo la inflación como algo transitorio”

El pasado viernes, Eurostat comunicaba un aumento de la inflación de la eurozona en septiembre de cuatro décimas en su tasa interanual hasta alcanzar un 3,4%. No se había alcanzado una tasa tan alta en el bloque comunitario desde septiembre de 2008, el mismo mes en el que se produjo la caída de Lehman Brothers. Además, la inflación subyacente, que excluye los más volátiles precios de la energía y los alimentos, se aceleró hasta el 1,9%, frente al 1,6%

Hasta el momento, la presidenta del Banco Central Europeo (BCE), Christine Lagarde, ha defendido que este repunte será temporal

“El aumento de la inflación general sigue estando impulsado principalmente por los denominados factores puntuales, como la subida de los precios de la energía, la reversión del IVA alemán o los aumentos de precios tras el cierre de los servicios de ocio y hostelería”, explica Carsten Brzeski, analista de ING. Sin embargo, “se ha extendido a toda la economía, y casi la mitad de los 100 principales componentes de la cesta de precios al consumo registran tasas de inflación superiores al 2%”.

El aumento de la inflación está alimentando el debate entre los ‘halcones’ y las ‘palomas’ del BCE, y lo cierto es que ambos bandos tienen argumentos, destaca Brzeski. “Mientras que la reciente subida de los precios de la energía y la perspectiva de que las fricciones en la cadena de suministro se prolonguen hasta 2022 ponen en aprietos al bando ‘transitorio’, la holgura del mercado laboral y la desaparición de algunos efectos de base el año que viene siguen minando la opinión ‘más persistente’”, explica.

Los efectos de segunda ronda

El experto del banco holandés avisa, sin embargo, de algunos de los temidos efectos de segunda ronda están comenzando a materializarse. “En nuestra opinión, algunos factores puntuales deberían desaparecer el año que viene, pero la inflación podría resultar más persistente de lo que el bando ‘transitorio’ supone actualmente. De hecho, vemos que se materializan dos tipos de efectos secundarios, que mantendrán la inflación más alta de lo esperado el próximo año”, señala el analista de ING.

El primero efecto “es la repercusión del aumento de los precios de producción en los precios al consumo”. “En el pasado, los productores absorbieron el aumento de los costes reduciendo los márgenes de beneficio”, explica Brzeski. “Esta vez, parecen estar dispuestos a trasladar los costes más altos a los consumidores, como demuestra el hecho de que las expectativas de precios de venta, tanto en el sector manufacturero como en el de los servicios, se encuentran actualmente en máximos históricos o cerca de ellos”.

El segundo canal de transmisión serán los salarios. “El desajuste en el mercado laboral entre la falta de trabajadores cualificados y las todavía elevadas tasas de desempleo, así como la re-regionalización de la producción como resultado de las fricciones en la cadena de suministro, podrían dar lugar a un aumento de los salarios”, advierte el analista de ING.

Imprimir dinero, está justificado para combatir la deflación que provoca la caída de la demanda por el estallido de una crisis financiera, pero no para financiar un déficit público, como hacen en Argentina.

Las previsiones del BCE

Las tasas de inflación “constantemente elevadas” y el “alto riesgo” de que el BCE haya entrado en un periodo en el que sus previsiones de inflación a largo plazo resulten con frecuencia “demasiado bajas”, ejercerán más presión sobre el grado de acomodación monetaria que realmente necesita la economía de la eurozona, cree el experto.

3-Las razones del BCE para no hacer nada pese a la creciente amenaza de la inflación en Europa

- Las 'palomas' argumentan que la inflación no se está trasladando a los sueldos

- Las desviaciones temporales del IPC no deben marcar la hoja de ruta del BCE

- La ralentización de la economía China o la variante Delta son nuevos riegos

Vicente Nieves 1/09/2021

La división en el seno del Banco Central Europeo empieza a ser preocupante. Tras el sorprendente dato de inflación en agosto (el más alto desde 2011), el fuego cruzado se ha intensificado. Los 'halcones' (defienden una política monetaria más restrictivas) afilan sus garras y piden cierta normalización monetaria aprovechando que la inflación resurge y las condiciones financieras son buenas. Sin embargo, las 'palomas' (apuestan por una política monetaria más acomodaticia) creen la inflación es transitoria y los riesgos a la baja para la economía siguen siendo elevados.

De este modo, el debate está servido para la reunión de política monetaria que tendrá lugar la próxima semana en Frankfurt. Ambos bandos tienen razones para defender su postura, y aunque la reciente subida de la inflación parece dar más peso a los argumentos de los 'halcones' (mayormente concentrados en los países del centro y norte de Europa), lo cierto es que el BCE no moverá ficha en la reunión del jueves que viene casi con toda probabilidad.

Las 'palomas' también cuentan con argumentos sólidos y, sobre todo, con la ayuda de la corta historia del BCE. El miedo a repetir un error similar al de 2011 juega en contra de los 'halcones'. De modo que como mucho se anunciará una desaceleración (no modificación del paquete) en el ritmo de compra de bonos, algo que entra dentro de la hoja de ruta del banco central.

El dato de inflación de agosto (un 3% en tasa interanual) ha sido el más elevado desde 2011. Justo fue ese año cuando el Banco Central Europeo, presidido entonces por el francés Jean-Claude Trichet, anunció dos subidas de tipos de interés (25 puntos básicos cada una) para intentar aplacar una inflación, que finalmente demostró ser transitoria y causada por factores externos. Esas alzas del precio del dinero serán recordadas como la chispa que prendió la crisis de deuda soberana o que, al menos, avivó ese estrés financiero que estuvo a punto de suponer el fin del euro.

Ese estigma con el que tienen que convivir los 'halcones' y la supuesta transitoriedad de la inflación son los grande argumentos de los países del sur para mantener el tono muy expansivo del BCE, que a su vez permite a los países más endeudados (que son a su vez los que representan las 'palomas' en el Consejo de Gobierno del BCE) pagar unos intereses muy bajos y seguir gastando para relanzar la economía.

"El alza de la inflación probablemente se sumará a algunas preocupaciones que rodean al mercado y que hablan de que la inflación de la zona del euro podría ser más prolongada de lo que el BCE prevé actualmente. Sin embargo, creemos que el BCE seguirá calificando el aumento de la inflación de este año como transitorio en la reunión de septiembre. Aunque la inflación general está aumentando muy por encima del 2%, las medidas de la inflación subyacente siguen siendo moderadas en la zona euro", apuntan desde Nomura.

Los economistas del banco japonés de inversión creen que las 'palomas' siguen teniendo la situación bajo control porque la mayoría de los factores que están impulsando la inflación este año son de naturaleza temporal y debieran revertirse en algún momento de 2022.

Además, mientras que en el Reino Unido y EEUU, por ejemplo, las presiones salariales se están incrementando a medida que la escasez de mano de obra se hace más acuciante, las presiones salariales en Europa se han mantenido moderadas. La teoría dice que son los salarios y la demanda interna los factores que pueden mantener una inflación al alza de forma sostenida y donde la política monetaria puede tener mayor impacto.

Como ha destacado Philip Lane, economista jefe del BCE en una entrevista reciente, "el BCE necesita analizar si las lecturas de inflación que estamos viendo en este momento influirán en las negociaciones salariales. No veo eso en este momento, aunque a menudo hay un retraso en el sistema de negociación salarial. Probablemente se deba analizar el período completo de la pandemia porque muchas negociaciones salariales se pospusieron durante la pandemia".

También Francois Villeroy de Galhau, gobernador del Banco de Francia y miembro del Consejo de Gobierno del BCE, aseguró hace unos días que la zona euro no corre riesgo de sobrecalentarse, a diferencia de EEUU o Reino Unido. Mientras que haya trabajadores en procesos de Erte (o similares) y desempleados, los salarios no comenzarán a subir con la fuerza suficiente como para generar el riesgo de una espiral salarios-precios.

Desde la firma financiera BCA Research coinciden y añaden que "la ralentización de la actividad china es un riesgo para las perspectivas económicas de la zona euro. Además, es probable que el BCE tenga cuidado de no provocar una incremento de los diferenciales de los bonos periféricos o una fuerte apreciación del euro. Por último, es probable que la incertidumbre sobre el tapering gradual de la Fed mantenga al BCE más paciente a corto plazo".

Por lo tanto, estos expertos concluyen que "el BCE no tendrá prisa por poner fin a su programa de compras de emergencia pandémica. En cambio, es más probable que el banco central comience por reducir el ritmo de sus compras de activos como respuesta a las presiones inflacionarias. Aún así, el BCE tendrá cuidado para evitar un cambio demasiado agresivo".

Los bancos centrales piensan que la inflación es transitoria

Si bien, lo cierto es que los bancos centrales pensaban que la inflación comenzaría a desinflarse antes del verano y, por el momento, no hay síntomas de ello.

En caso de remitir podría dar un impulso adicional a las bolsas, que parecían perder fuelle a finales de la semana pasada.Así lo explican los analistas de Bankinter:

"Para que todo siga como está (es decir, de bien con una perspectiva amplia) es necesario que la inflación americana ofrezca algún indicio de debilitamiento, porque daría la razón a la Fed (también al BCE y a otros bancos centrales) cuando defienden que el repunte de la inflación es transitorio".

"Eso permitiría mantener una actitud “dovish” o suave, de reacción lenta y cuidadosa a la hora de reducir estímulos".

Las bolsas avanzarán si ven un debilitamiento de la inflación

Y esto también tendría un reflejo en el mercado, "permitiendo que las bolsas continúen avanzando lentamente, aunque con altibajos" a juicio de los mismos expertos.

En concreto, se espera una inflación del 5,3 por ciento interanual, respecto al 5,4 por ciento registrado el mes anterior.

Pero tan solo hace falta que la inflación caiga una décima para empezar a creer que, efectivamente, el repunte de la inflación es transitorio como defienden los bancos centrales y, por extensión, que la Fed sea el 22 de septiembre algo más "dovish" (paloma) de lo esperado en su reunión mensual de política monetaria.

"Eso permitiría seguir disfrutando del actual continuismo benigno, confiados en que el mercado sigue protegido por una especie de capa de Teflón que lo hace casi invulnerable", informan desde Bankinter.

En cambio, si la inflación continúa al alza o se mantiene, la reacción del mercado podría ser muy negativa, con retrocesos en las bolsas y los bonos ante el miedo a que la Fed adopte un enfoque más duro en su próxima reunión.

"La inflación americana de mañana lo decide casi todo", resumen de manera gráfica los analistas de Bankinter.

4-Situación España. Tercer trimestre 2021

El PIB global crecerá el 6,3% en 2021 y el 4,7% en 2022, impulsado por la

reapertura económica, la creciente vacunación y los estímulos de política económica.

El mayor crecimiento ha estado acompañado de una

inflación sorprendentemente alta.

Ahorro : Los datos publicados por el Instituto Nacional de Estadística mostraban que los hogares españoles han llevado su tasa de ahorro hasta el 14,8% de su renta disponible, 8,5 puntos superior a la de 2019 y la más alta de toda la serie. En el euros contantes y sonantes, este ahorro bruto alcanza los 108.844 millones de euros, lo que genera un exceso de ahorro de unos 60.000 millones (la diferencia entre el ahorro de 2019 y el de 2020) Este exceso de ahorro no se ha traducido en un mayor consumo para llegar a los valores anteriores a la pandemia. Si se crea confianza es posible que el aumento de consumo ayude a reactivar la economia

#Deuda pública en T2-2021: Suecia 37,9% del #PIB P. Bajos 54,2% Polonia 57,4% Irlanda 59,1% Alemania 69,7% Francia 114,6% España 122,8% Portugal 135,4% Italia 156,3% Grecia 207,2%

5-Analizar señales contradictorias desde la óptica de la geoeconomía y la geopolitíca

Es interesante analizar las señales contradictorias en el escenario macroeconómico actual relacionadas con las acciones de geoeconomía y geopolítica, en especial de Rusia, China y EEUU.

A1.Schocks de oferta

Demanda creciente VS ‘shocks’ de oferta causados por multitud de factores,que provocan subidas de precios .(desde el lado de la oferta: encarecimiento de la energía y de las materias primas en general; déficit de suministros de componentes básicos para la producción en la era digital (con los semiconductores como ejemplo paradigmático); subida drástica de los fletes y del transporte de contenedores por vía marítima; estrangulamientos puntuales de las grandes rutas comerciales

A2.Inflación temporal o coyuntural

Si estas subidas se trasladan a otros costes como los salariales, en un marco de políticas monetarias ultra-expansivas, según el ex ministro sr. Pique " podrían propiciar el retorno de la inflación, después de largos años de estabilidad de precios en un contexto de tipos de interés reales en torno a cero o incluso negativos"

Los analisitas del BIS, creen que el alza de la inflación es transitoria y que los bancos centrales deberán ser tolerantes con sus objetivos de estabilidad de precios

A3.Desacople (decoupling)

"La oferta suele

ser más rígida que la demanda. Su adaptación a las circunstancias del mercado

requiere a menudo grandes inversiones que tardan tiempo en materializarse, así

como decisiones estratégicas cuya implementación necesita, a su vez, tiempo.

Los desajustes son inevitables y la cuestión básica es cuánto puede durar el

desfase y si la presión de la demanda es persistente o responde a situaciones

puntuales. Nada nuevo bajo el Sol" Análisis ex

ministro sr Pique

- Escasez productos chips y productos relacionados con la transición ecologica

- Problemas logisticos maritimos

- Encarecimimento energia (posibles acciones de reducción del gas ofrecido desde Rusia)

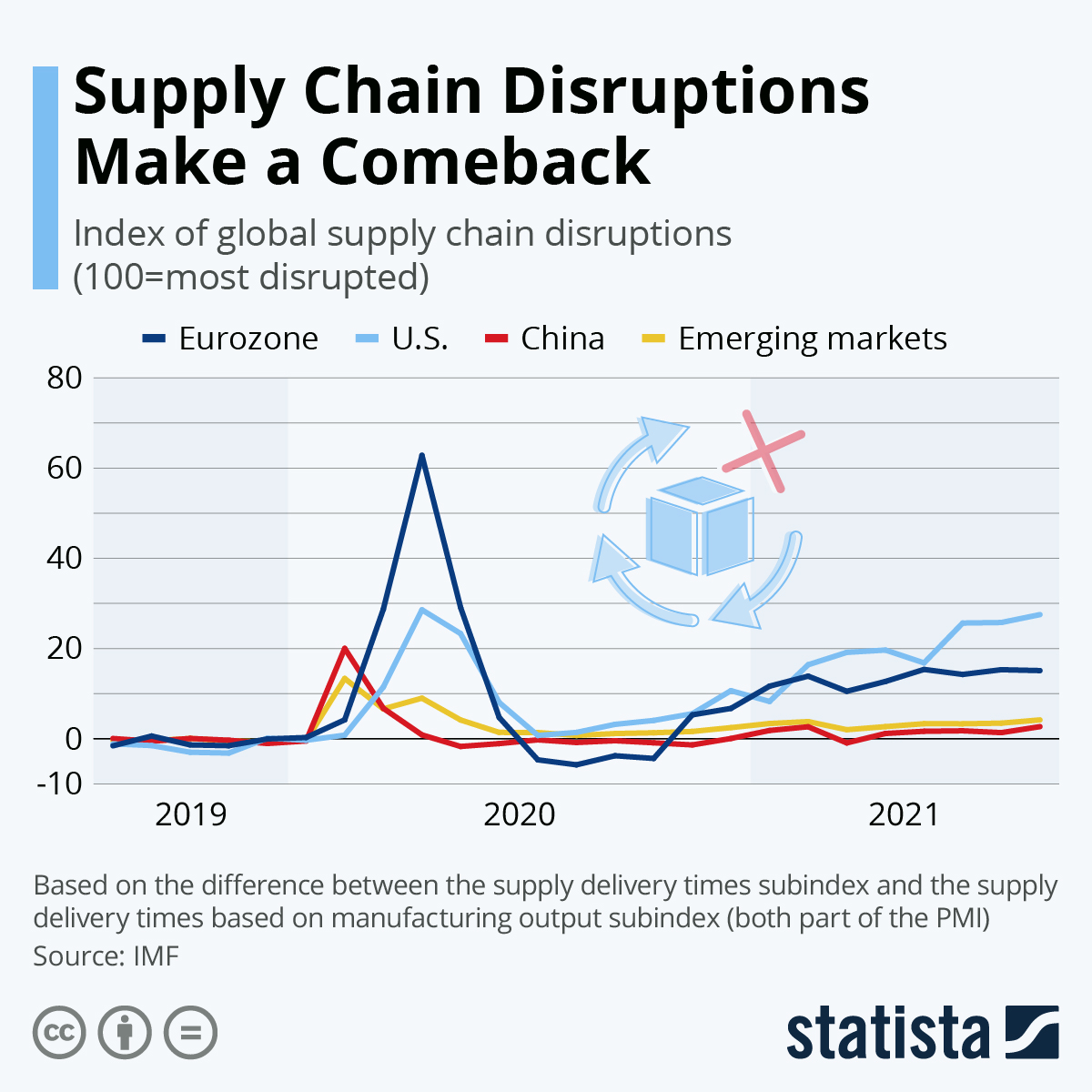

"Las consecuencias geopolíticas no son menores. Y es así porque la globalización ha ido propiciando cadenas globales de valor, de forma que los productos pueden acabar en cualquier lugar del planeta y están producidos con insumos que también pueden proceder de cualquier lugar. El criterio básico ha sido buscar costes de producción más baratos allí donde se encuentren, contando con costes de transporte y distribución relativamente bajos dada la masiva utilización del medio más barato y eficiente: el transporte marítimo, que hoy canaliza el 80% del comercio mundial. Un criterio estrictamente económico que no tenía en cuenta los avatares geopolíticos o los impactos de crisis como la generada por la pandemia del Covid-19 y que ha ido acompañado muchas veces –con criterios, de nuevo, estrictamente económicos– de métodos de producción just in time para reducir los inventarios a prácticamente cero, optimizando los costes a corto plazo. El sector de la automoción es el ejemplo más evidente de tales prácticas.

La pandemia provocó una disminución drástica de la oferta global –resultado de los confinamientos y las estrictas restricciones a la movilidad– y una menor minoración de la demanda, gracias a políticas monetarias y fiscales muy expansivas para paliar los efectos económicos y sociales de la crisis. Así, cuando gracias a las campañas masivas de vacunación se ha ido recuperando con fuerza la demanda de consumo, debido a la movilización del ahorro embalsado –ante una menor oferta y por precaución– y a la recuperación de la movilidad, dicha presión no se ha acompasado con la readaptación de la oferta a las nuevas circunstancias.

En esta ocasión, los motivos son más complejos que los de anteriores shocks, atribuibles prácticamente a una sola causa. Pongamos algunos ejemplos.

En el caso de la energía, la fuerte recuperación de la demanda ha ido acompañada por la dificultad de incrementar los suministros a corto plazo. Los yacimientos son los que son y la capacidad de refino o de licuación y regasificación es más rígida, debido a la necesidad de grandes inversiones. Además, está el brutal incremento de los costes de transporte. Y conviene no olvidar el comportamiento de los grandes exportadores, maximizando ingresos a corto plazo y aprovechando la coyuntura para fortalecerse desde una perspectiva geopolítica.

Valgan como muestras la actitud de la OPEP+1 (incluido Rusia) para limitar la oferta; la actitud rusa con el gas, usando la política de reservas y los cortes de suministro para poner de relieve la dependencia de Europa y presionando para la puesta en marcha de gasoductos como el Nord Stream 2; o sin ir más lejos, la decisión de Argelia de cancelar el contrato de suministro a Marruecos, España y Portugal a través del gasoducto del Magreb, a raíz de su disputa con su vecino alauí.

En suma, se trata de casar objetivos económicos y geopolíticos aprovechando coyunturas favorables, modificando así la correlación de fuerzas y consiguiendo posiciones de dominio. Lo mismo es aplicable a materias primas minerales clásicas (acero, cobre, hierro, aluminio, fibra de vidrio) o a los nuevos materiales y tierras raras tan necesarios para las nuevas aplicaciones digitales, y que se concentran en determinados países o regiones como China, Australia, África subsahariana o América del Sur. De nuevo, ninguna novedad en la historia de la humanidad.

En el caso de los fletes –y más aún en el coste de los contenedores, que se ha multiplicado por cinco– hay factores diversos. La retirada definitiva de buques obsoletos durante la pandemia sin que hayan sido aún sustituidos, los problemas en los puertos por la pandemia o incluso catástrofes naturales o accidentes como el del Ever Given en el canal de Suez explican en buena medida, junto al aumento sustancial de la demanda, lo que está sucediendo.

El caso de los semiconductores es también muy ilustrativo. Por abaratar costes, la producción se ha ido desplazando masivamente al lejano Oriente, con Taiwán y Corea del Sur como grandes protagonistas. También China, aunque su demanda es mucho mayor que su capacidad de producción. Durante la pandemia, las unidades producidas se han mantenido prácticamente constantes, ya que la menor demanda de sectores como la automoción o los electrodomésticos se ha visto compensada por la mayor, procedente de las telecomunicaciones y los dispositivos electrónicos, que han aprovechado la cancelación de contratos de los sectores industriales mencionados. La recuperación de su demanda se ha encontrado con que la oferta estaba ya copada por esos sectores. Dado que incrementar la producción depende de grandes inversiones en nuevas fábricas –que además tienen que adaptar de forma permanente sus productos, cada vez de menor tamaño y más sofisticados–, el desequilibrio entre oferta y demanda ha sido inevitable y va a durar por lo menos hasta bien entrado 2022. La consecuencia es el incremento de los precios, así como, en el sector de la automoción, un aumento muy significativo del mercado de segunda mano ante la tardanza en el suministro de vehículos nuevos, con el consiguiente impacto medioambiental.

Estamos, en consecuencia, ante una expresión del decoupling en la globalización que viene a añadirse al asociado a la pugna sistémica entre Occidente y China, que también incide en ello por razones geopolíticas y de defensa y seguridad.

Shocks de oferta y decoupling, dos tendencias que se retroalimentan para hacer un mundo en el que las cadenas de valor globales retroceden. El riesgo es, como siempre, quedarse corto o pasarse de frenada."Pique

5.1-Resumen de los otros factores mencionados anteriormente por los expertos del BIS

B1-Buena marcha económia de EEUU vs China

B2-Los índices bursátiles siguieron

subiendo en todo el mundo, y las acciones de las economías emergentes (EME)

subieron en septiembre. Por el contrario, los rendimientos de la deuda pública

disminuyeron fuertemente en las economías avanzadas

Tras las cifras de inflación más altas de la década, las expectativas del mercado sobre los futuros tipos de interés oficiales de Estados Unidos aumentaron, lo que favoreció el tramo corto de la curva. Sorprendentemente, la parte larga de la curva cayó bruscamente. Todavía no se sabe cuáles son los factores subyacentes. Probablemente tengan que ver con las compras de deuda pública por parte de los bancos centrales y de determinados inversores no estadounidenses, con la liquidación de las posiciones apalancadas y con los riesgos percibidos para las perspectivas económicas.

B3-La incertidumbre sobre la evolución de la pandemia de Covid-19, destacaron dos cuestiones.

-En primer lugar, el aumento de los tipos de interés oficiales previstos en Estados Unidos atenuó el efecto tradicionalmente positivo de la caída de los rendimientos estadounidenses a largo plazo sobre los flujos de cartera.

-En segundo lugar, los inversores se mostraron preocupados por la evolución de los distintos países, como el debilitamiento de las perspectivas de crecimiento en China -donde los rendimientos de la deuda soberana cayeron en consecuencia- y las elevadas cifras de inflación en muchas jurisdicciones, especialmente en América Latina, donde las monedas se debilitaron notablemente frente al dólar estadounidense.

B4-Comportamiento de la bolsa

Señales mixtas :

-Elevadas valoraciones de los activos de riesgo continúan reflejando la confianza de los inversores en la recuperación de la economía.

-Aplanamiento de la curva de tipos en las economías desarrolladas y algunas turbulencias en los mercados emergentes, con especial atención hacia China,

-El ambiente en los mercados de renta variable y de crédito empresarial de las economías avanzadas siguió siendo optimista.

- Los rendimientos de la deuda pública disminuyeron

- Las condiciones financieras siguieron siendo extremadamente

acomodaticias, especialmente en Estados Unidos.

- En la zona del euro, y especialmente en Estados Unidos, los índices

bursátiles continuaron su tendencia alcista gracias al rápido crecimiento de

los beneficios esperados

los inversores parecían preocupados por varios acontecimientos, como la perspectiva de un estímulo fiscal estadounidense menos enérgico, los efectos persistentes de la pandemia en el sector de los servicios y las persistentes interrupciones de la cadena de suministro en el sector manufacturero. En consecuencia, aunque la volatilidad implícita en las opciones se mantuvo dentro de un rango, un indicador común de mercado del riesgo de cola -que refleja los precios de las opciones que proporcionan una cobertura frente a las grandes caídas de las acciones- se disparó hasta un máximo histórico durante el periodo de análisis

-En China, se ralentizo la actividad económica, pero registró ganancias en general gracias a un repunte en septiembre.(este octubre se citan problemas graves de posibles quiebras en el sector inmobiliario chino)

-Corrientes cruzadas generadas por la fuerte demanda de exportaciones y por las restricciones destinadas a combatir el resurgimiento del virus.

-La progresiva relajación en Estados Unidos reflejaba principalmente la

prolongada fortaleza de los mercados de renta variable. China, donde el

descenso de las valoraciones de las acciones y la apreciación del tipo de

cambio ponderada por el comercio contribuyeron a crear condiciones

restrictivas, se desmarcó del panorama mundial. Otras EME también se

enfrentaron a ciertos vientos en contra

-En Estados Unidos, la evolución de los rendimientos nominales se tradujo en unos tipos de interés reales mínimos. Durante el periodo analizado, las medidas de expectativas de inflación a largo plazo basadas en el mercado se mantuvieron estables, mientras que la inflación observada fue sistemáticamente elevada

En consecuencia, la caída de los rendimientos nominales a largo plazo llevó

los tipos reales a territorio negativo, hasta niveles vistos por última vez

durante la época de la Gran Inflación

-Aumento

de las expectativas de los tipos de interés oficiales.

La probabilidad percibida de un endurecimiento de la política monetaria

aumentó (Gráfico 4, panel izquierdo), tras la publicación de una inflación

superior a la prevista (panel central, primeras dos columnas rojas). En

segundo lugar, también intervinieron factores técnicos. Después de que la

Reserva Federal elevara el tipo de interés pagado en su mecanismo de repos a un

día (RRP) y suavizara los límites de participación, los fondos de inversión del

mercado monetario2 colocaron en el RRP el efectivo previamente asignado a las

letras del Tesoro, aliviando así la presión a la baja sobre los rendimientos

frontales

-Los rendimientos de la deuda soberana estadounidense a largo plazo cayeron en un contexto de grandes compras por parte de la Reserva Federal y de algunos inversores privados. El banco central estadounidense mantuvo su importante presencia en los mercados de bonos del Tesoro nominales y protegidos contra la inflación (Gráfico 5, panel izquierdo). Además, los rendimientos de los bonos soberanos de Estados Unidos siguieron atrayendo a los inversores extranjeros, especialmente a los que cubrían su exposición al dólar en yenes japoneses y euros (panel central). Además, las instituciones apalancadas deshicieron grandes posiciones cortas en el Tesoro, lo que supone una apuesta equivocada por la subida de los tipos

-El dólar estadounidense se apreció durante el periodo analizado en relación con una amplia cesta de monedas de socios comerciales, con cierta volatilidad en torno a la tendencia general.

La fortaleza del dólar estadounidense durante todo el periodo fue generalizada.

El renminbi ha demostrado una notable resistencia en los últimos

meses. A principios de 2021, su tipo de cambio frente al dólar se había movido

estrechamente con los de otras EA y EME. Este patrón cambió y el renminbi se

mantuvo plano incluso cuando otras divisas se depreciaron, a partir de que el

Banco Popular de China elevó el coeficiente de reserva requerido para los

depósitos en divisas, por primera vez desde 2007.

Los vientos en contra aumentan para las EME mientras la pandemia perdura

-Aumento de los tipos de interés oficiales previstos en Estados Unidos,

que atenuó los efectos tradicionalmente beneficiosos del descenso de los

rendimientos estadounidenses a largo plazo sobre los flujos de cartera.

-Acontecimientos específicos de cada país, como las presiones inflacionistas, especialmente en América Latina, y unas perspectivas de crecimiento más débiles en China.

-En Rusia y Sudáfrica, los rendimientos locales se mantuvieron prácticamente planos a pesar del aumento de la inflación.

-El rendimiento de los bonos chinos disminuyó. Ello se debió a que la desaceleración de la recuperación provocó una política más acomodaticia y a que los inversores trataron de aprovechar el diferencial de rendimiento positivo entre los bonos soberanos chinos y los estadounidenses

-La evolución de los mercados de divisas también puso de manifiesto la situación de algunas EME. Las monedas de los países con un sector tecnológico menos desarrollado se depreciaron más frente al dólar estadounidense. Estos países no pudieron beneficiarse de la fuerte demanda internacional de productos de alta tecnología. Además, en una señal de que se habían acumulado presiones de financiación externa, los tipos de cambio de los exportadores de materias primas respondieron menos de lo habitual a los precios de las mismas

5.2-Comparativa con los informes del FMI

La recuperación económica mundial continúa, pese al resurgimiento de la pandemia. Las fisuras que generó la COVID-19 parecen más persistentes: se trata de divergencias a corto plazo que se prevé que dejarán huellas duraderas en el desempeño económico a mediano plazo y que obedecen más que nada al acceso a vacunas y al rápido despliegue de políticas de apoyo.

Se proyecta que la economía mundial crezca 5,9% en 2021 y 4,9% en 2022, 0,1 puntos porcentuales menos en 2021 que lo previsto en julio. La revisión a la baja de 2021 refleja un deterioro en las economías avanzadas —debido en parte a los trastornos del suministro— y en los países en desarrollo de bajo ingreso, sobre todo debido a la desmejora de la dinámica creada por la pandemia. Esa situación se ve compensada en parte por las mejores perspectivas a corto plazo de algunas economías de mercados emergentes y en desarrollo que exportan materias primas

5.2.1 Perspectivas y políticas mundiales

La recuperación económica mundial continúa en medio de un resurgimiento de la pandemia que plantea retos excepcionales para las políticas. La disparidad entre las recuperaciones previstas en los distintos grupos de economías —por ejemplo, entre las economías avanzadas y los países en desarrollo de bajo ingreso— se han profundizado desde la publicación del pronóstico de julio. Entre tanto, la inflación muestra una marcada alza en Estados Unidos y en algunas economías de mercados emergentes. A medida que se levantaron las restricciones, la demanda se aceleró, pero la oferta no respondió con igual rapidez. Aunque se prevé que las presiones de precios se moderen en la mayoría de los países en 2022, las perspectivas de la inflación son sumamente inciertas. La inflación aumenta a pesar de que el empleo está por debajo de los niveles previos a la pandemia en muchas economías, lo cual plantea espinosas disyuntivas para las autoridades. Se necesita un firme esfuerzo en materia de políticas a nivel multilateral en relación con la distribución de vacunas, el cambio climático y la liquidez internacional para mejorar las perspectivas de la economía mundial. Las políticas nacionales para complementar el esfuerzo multilateral requerirán una adaptación mucho mayor a las condiciones específicas de cada país y una mejor focalización, en un contexto en el que, cuanto más dure la pandemia, más limitaciones tendrá el margen de maniobra de la política económica.

Capítulo 2: Amenazas de inflación

A pesar de los recientes aumentos del nivel general de inflación en las economías avanzadas y de mercados emergentes, las expectativas de inflación a largo plazo se mantienen ancladas. A futuro, se proyecta que la inflación general llegue a un nivel máximo en los últimos meses de 2021 para luego volver a los niveles registrados antes de la pandemia a mediados de 2022 en la mayoría de las economías. Sin embargo, debido a la naturaleza desconocida de la recuperación, persiste una gran incertidumbre, y la inflación podría superar los pronósticos por diversas razones. Una comunicación clara, combinada con políticas fiscales y monetarias adecuadas, puede ayudar a evitar que las “amenazas de inflación” desestabilicen las expectativas de inflación.

5.2.2 Amenazas de inflación en una recuperación de características desconocidas

Una pregunta clave es qué combinación de eventos podría provocar una aceleración persistente de los aumentos de precios.

Por Francesca Caselli y Prachi Mishra

La recuperación económica ha estimulado una rápida aceleración de la inflación este año en las economías avanzadas y de mercados emergentes, producto de una demanda sólida, la escasez de oferta y el rápido aumento de los precios de las materias primas.

En nuestra última edición de Perspectivas de la economía mundial (informe WEO, por sus siglas en inglés), pronosticamos que la inflación continuará en aumento en los próximos meses para luego volver a los niveles previos a la pandemia hacia mediados de 2022, si bien persisten los riesgos de una aceleración.

Las buenas noticias para las autoridades económicas es que las expectativas de inflación a largo plazo están bien ancladas, aunque los economistas discrepan sobre la duración que eventualmente tengan las presiones alcistas sobre los precios.

Algunos han expresado que el estímulo del gobierno podría reducir las tasas de desempleo hasta niveles suficientemente bajos para impulsar los salarios y recalentar las economías, lo que podría desanclar las expectativas y derivar en una espiral inflacionaria autocumplida. Otros estiman que las presiones finalmente serán transitorias al menguar el aumento extraordinario del gasto.

5.2.3 Dinámica de la inflación y recuperación de la demanda

Analizamos si la inflación medida por el índice general de precios al consumidor ha evolucionado a la par del desempleo. Si bien el período de pandemia presenta muchas dificultades para estimar esta relación, la conmoción sin precedentes no parece haber alterado significativamente esta relación.

Las economías avanzadas posiblemente enfrenten presiones inflacionarias a corto plazo y su impacto se modere a lo largo del tiempo. En los mercados emergentes, en cambio, las estimaciones de la relación entre la capacidad ociosa —la cantidad de recursos de una economía que no se utilizan— y la inflación parecen ser más sensibles a la inclusión del período de la pandemia en la muestra de estimación.

5.2.4 Anclaje de expectativas

La inflación durante la pandemia se ha mantenido anclada, a juzgar por las medidas de expectativas a largo plazo, conocidas como tasas de inflación implícita que se obtienen de los bonos de deuda pública de 14 naciones. Hasta el momento, estos barómetros muy consultados se han mantenido estables durante la crisis y la recuperación, si bien las perspectivas siguen siendo inciertas.

Una pregunta clave es qué combinación de condiciones podría provocar un brote persistente de la inflación, incluida la posibilidad de un desanclaje de las expectativas que contribuya a desatar una espiral alcista de precios.

En el pasado, tales episodios han estado asociados con fuertes tasas de depreciación del tipo de cambio en mercados emergentes, seguidos habitualmente de aumentos del déficit fiscal y en cuenta corriente. Los compromisos de gasto público a largo plazo y los shocks externos también podrían contribuir a desanclar las expectativas, en especial en economías en las cuales se cree que sus bancos centrales carecen de la capacidad o de la voluntad para frenar la inflación.

Asimismo, aun cuando las expectativas estén bien ancladas, una inflación que supere durante largo tiempo la meta fijada por las autoridades económicas podría provocar un desanclaje de las expectativas.

5.2.5 Shocks sectoriales

La pandemia ha provocado importantes movimientos de precios en algunos sectores, esencialmente alimentos, transporte, vestimenta y comunicaciones. Un aspecto sorprendente es que la dispersión o variabilidad de los precios entre sectores hasta el momento se ha mantenido relativamente acotada conforme a los parámetros históricos recientes, en especial en comparación con la crisis financiera mundial. Esto obedece a fluctuaciones relativamente pequeñas y transitorias de los precios de combustibles, alimentos y viviendas con posterioridad a la pandemia, que son los tres componentes más importantes de las canastas de consumo, en general.

El índice CRB de materias primas ha subido muchísimo pero aún está lejos de máximos. Incluso está bien lejos de la meseta de 2011 a 2014. No conocemos el futuro pero la situación no es ni remotamente tan alarmante como la pintan en muchos sitios" J.C.Barba

Entre Diciembre del 2019 y Junio del 2020 el parón ocasionó roturas de stocks.

El gas tiene un 11% de peso en este indicador

Prevemos que la inflación anual en las economías avanzadas llegue a un máximo promedio de 3,6% en los últimos meses de este año para luego invertir esta tendencia en el primer semestre de 2022 y situarse en un 2%, un nivel congruente con las metas de los bancos centrales. El aumento de la inflación será mayor en los mercados emergentes, donde llegará al 6,8% promedio para luego ceder a un 4%.

Sin embargo, las proyecciones conllevan gran incertidumbre y la inflación podría ser elevada durante más tiempo. Los factores determinantes podrían incluir el aumento de los costos de la vivienda y la prolongada escasez de la oferta en las economías avanzadas y en desarrollo, o la presión sobre los precios de los alimentos y la depreciación de las monedas de mercados emergentes.

Los precios de los alimentos en el mundo aumentaron considerablemente a alrededor del 40% durante la pandemia, lo que plantea un gran desafío para los países de bajo ingreso donde tales compras representan una gran proporción del gasto de consumo.

Las simulaciones de varios escenarios de riesgo extremo indican que los precios podrían subir considerablemente más rápido debido a las continuas alteraciones de la cadena de suministro, las grandes fluctuaciones de precios de las materias primas y un desanclaje de las expectativas

5.2.6 Consecuencias en materia de políticas

Cuando se produce un desanclaje de las expectativas, la inflación puede dispararse rápidamente y el costo de volverla a controlar puede ser alto. En última instancia, la credibilidad de la política del banco central y las expectativas de precios son difíciles de definir con precisión y la evaluación del anclaje no puede decidirse exclusivamente a partir de las relaciones de los datos históricos.

En consecuencia, las autoridades económicas deben encontrar un delicado equilibrio entre no apresurarse a estimular la recuperación y estar dispuestos a actuar con rapidez. Lo que es más importante, deben establecer sólidos marcos monetarios, los cuales deben incluir factores que determinen cuándo reducir el apoyo a la economía para frenar una inflación no deseada.

Estos umbrales de acción podrían incluir las primeras señales de desanclaje de las expectativas de inflación, lo que incluye encuestas prospectivas, niveles insostenibles del saldo fiscal y el saldo en cuenta corriente, o fuertes fluctuaciones de las divisas.

Los estudios de casos indican que, si bien una fuerte acción política normalmente ha dominado la inflación y las expectativas, una comunicación firme y creíble de los bancos centrales también ha contribuido especialmente a anclar las visiones. Las autoridades deben estar atentas a factores desencadenantes de una tormenta perfecta de riesgos de precios que inicialmente podrían ser benignos pero, combinados, podrían traducirse en aumentos mucho más rápidos que los previstos en los pronósticos del FMI.

Por último, una característica clave de las perspectivas es que hay diferencias significativas entre las economías. Por ejemplo, se proyecta que una inflación más acelerada en Estados Unidos contribuya a una aceleración en las economías avanzadas, pero se estima que las presiones en la zona euro y en Japón se mantendrán relativamente débiles.

-Los distintos shocks en la economía real aún no se han trasladado a los mercados financieros Riesgos de inflación, riesgo de subida de tipos, posible efecto domino..... ir leyendo: https://www.libremercado.com/2021-10-24/daniel-rodriguez-asensio-los-tres-avisos-del-fmi-y-por-que-el-riesgo-mundial-es-mucho-mayor-que-el-2008-6830152/

Según informe los bancos centrales al límite de expansión de su balance, las herramientas para controlar un (improbable) empeoramiento de la inflación o una situación de falta de crédito es limitada.

Por la parte positiva nos encontramos que el endeudamiento privado es mucho menor que en 2008 siendo el riesgo asumido por los agentes de la economía real (familias y empresas) mucho menor.

El informe de FMI, nos indica riesgos preocupantes:

-China está en su peor momento desde el año 2013 -

China es la zona con mayor riesgo actualmente, seguida de la zona Euro. Estados Unidos, por su parte, tampoco está exenta de malas noticias, aunque por el momento los nubarrones se ven más lejanos por su buena evolución económica durante 2020.

Fondo Monetario Internacional y el patrón de crecimiento.

Tras la mayor inyección fiscal y monetaria de la historia, la recuperación ha sido corta, extremadamente débil y, sobre todo, muy endeudada. Los Estados han acudido a la deuda pública barata para financiarse eso tiene un impacto directo sobre la productividad y, por lo tanto, sobre la capacidad de crecer en el medio y largo plazo. La mayor parte de países lograrán igualar los niveles de PIB previos a la crisis en 2021.

Esto, sin embargo, no debe hacernos la perspectiva. Los niveles de empleo y de endeudamiento previos a la crisis (que, recordemos, ya mostraban debilidad) tardarán en recuperarse.

La recuperación es débil, endeudada...pero aun estamos empezando a salir de la grave crisis sanitaria, es pronto para asumir graves escenarios.

España ha sufrido la mayor revisión a la baja en el crecimiento estimado del PIB de toda Europa: Caída de 7 décimas en 2021 frente a una reducción de 1 décima a nivel global… y una subida de 6 décimas de la UE.

Las previsiones del gobierno del 2022 pueden ser muy optimistas, el crecimiento dependera del clima de confianza, si las familias deciden gastar mas o ahorrar mas

Capitulo 1: Perspectivas y políticas mundiales -

Una recuperación obstaculizada por profundas fisuras

Capitulo 2:Inflación

Capitulo 3 Investigación e innovación: Combatir la pandemia e impulsar el crecimiento a largo plazo

¿Cómo pueden las autoridades económicas impulsar el crecimiento a largo plazo de la economía mundial una vez superada la pandemia de COVID-19? En este capítulo se examina el papel de la investigación básica: los trabajos no dirigidos, teóricos o experimentales.

Otros enlaces relacionados:- https://brujulaeconomica.blogspot.com/2021/09/inflacion-deflacion-previsiones.html

- https://www.bde.es/bde/es/secciones/informes/analisis-economico-e-investigacion/relacionados/boletin-economico/informes-trimestrales-de-la-economia-espanola/index2021.html

- https://forosenar.blogspot.com/2021/10/supplychaincrisis-una-aproximacion.html

-

https://www.elmundo.es/economia/macroeconomia/2021/10/25/617676e0e4d4d83d088b45df.html

No hay comentarios:

Publicar un comentario