Geopolítica y el retorno de los ‘shocks’ de oferta

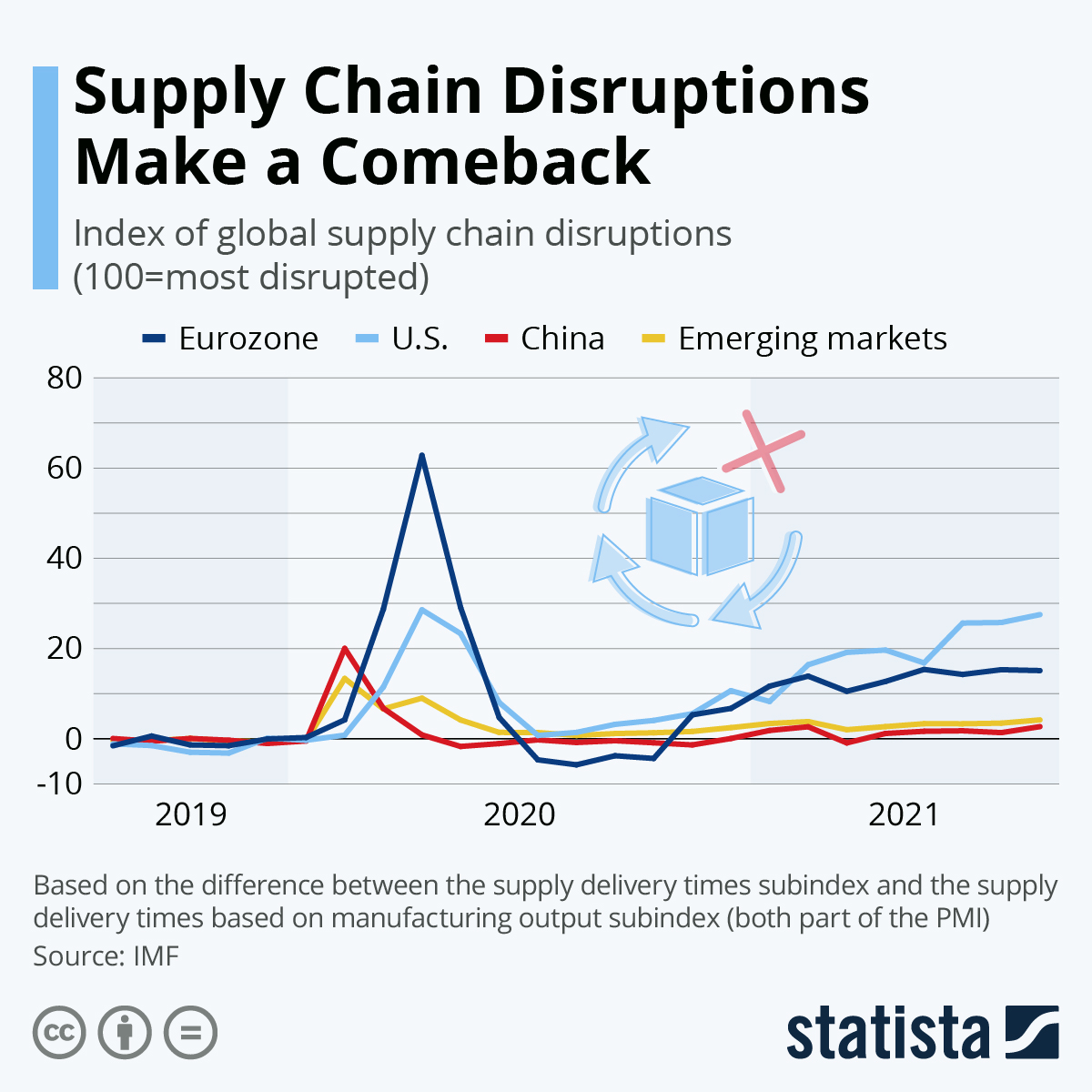

La recuperación económica global después de la crisis pandémica está siendo penalizada por claros problemas desde el lado de la oferta: encarecimiento de la energía y de las materias primas en general; déficit de suministros de componentes básicos para la producción en la era digital (con los semiconductores como ejemplo paradigmático); subida drástica de los fletes y del transporte de contenedores por vía marítima; estrangulamientos puntuales de las grandes rutas comerciales… Todo ello provoca cortes y retrasos de producción que, ante una demanda creciente, genera subidas de precios. Si estas subidas se trasladan a otros costes como los salariales, en un marco de políticas monetarias ultra-expansivas, podrían propiciar el retorno del fantasma de la inflación, después de largos años de estabilidad de precios en un contexto de tipos de interés reales en torno a cero o incluso negativos.

Si la subida de precios se consolida y desemboca en un proceso inflacionista, las políticas monetarias de los bancos centrales tendrán que acomodar sus compromisos anti-inflacionistas con la necesidad de sostener un crecimiento económico y del empleo cuestionados por el mencionado incremento de costes básicos para la producción. Más tarde o más temprano, la política monetaria mostrará de nuevo sus límites y la política fiscal deberá asumir su papel de estímulo de la demanda agregada.

Pero, más allá de esas políticas desde el lado de la demanda, el problema se sitúa en el lado de la oferta.

Todo indica que estamos ante una vuelta de los shocks de oferta que caracterizaron la economía mundial en los años setenta (en 1973, con la guerra del Yom Kippur, y en 1979, con la revolución iraní y la guerra entre Irak e Irán), cuando el brutal incremento de los precios del petróleo provocó una ineludible recomposición de las funciones de producción que, durante tiempo, puso en jaque a las economías occidentales, con recesiones y desempleo masivo.

Comprobamos de nuevo que la oferta suele ser más rígida que la demanda. Su adaptación a las circunstancias del mercado requiere a menudo grandes inversiones que tardan tiempo en materializarse, así como decisiones estratégicas cuya implementación necesita, a su vez, tiempo. Los desajustes son inevitables y la cuestión básica es cuánto puede durar el desfase y si la presión de la demanda es persistente o responde a situaciones puntuales. Nada nuevo bajo el Sol.

«En los años setenta, el brutal incremento de los precios del petróleo recompuso los sistemas de producción, poniendo en jaque a las economías occidentales, con recesiones y desempleo masivo»

Y de la misma manera que los shocks anteriores provocaron grandes terremotos geopolíticos, hoy las consecuencias sobre el escenario global también pueden ser muy considerables.

Entonces pudimos comprobar que el control de materias primas básicas, incluida la formación de poderosos “cárteles” como la OPEP, cambiaba la correlación de fuerzas a nivel global y obligaba a Occidente a asumir un profundo cambio en las reglas del juego. La relevancia estratégica de regiones como Oriente Próximo despegó, lo que explica muchos de los acontecimientos posteriores, incluidos los intervencionismos militares.

Hoy, las consecuencias geopolíticas no son menores. Y es así porque la globalización ha ido propiciando cadenas globales de valor, de forma que los productos pueden acabar en cualquier lugar del planeta y están producidos con insumos que también pueden proceder de cualquier lugar. El criterio básico ha sido buscar costes de producción más baratos allí donde se encuentren, contando con costes de transporte y distribución relativamente bajos dada la masiva utilización del medio más barato y eficiente: el transporte marítimo, que hoy canaliza el 80% del comercio mundial. Un criterio estrictamente económico que no tenía en cuenta los avatares geopolíticos o los impactos de crisis como la generada por la pandemia del Covid-19 y que ha ido acompañado muchas veces –con criterios, de nuevo, estrictamente económicos– de métodos de producción just in time para reducir los inventarios a prácticamente cero, optimizando los costes a corto plazo. El sector de la automoción es el ejemplo más evidente de tales prácticas.

La pandemia provocó una disminución drástica de la oferta global –resultado de los confinamientos y las estrictas restricciones a la movilidad– y una menor minoración de la demanda, gracias a políticas monetarias y fiscales muy expansivas para paliar los efectos económicos y sociales de la crisis. Así, cuando gracias a las campañas masivas de vacunación se ha ido recuperando con fuerza la demanda de consumo, debido a la movilización del ahorro embalsado –ante una menor oferta y por precaución– y a la recuperación de la movilidad, dicha presión no se ha acompasado con la readaptación de la oferta a las nuevas circunstancias.

«La globalización ha propiciado cadenas globales de valor según criterios estrictamente económicos, sin tener apenas en cuenta los avatares geopolíticos o los impactos de posibles crisis, como la generada por la pandemia del Covid-19»

En esta ocasión, los motivos son más complejos que los de anteriores shocks, atribuibles prácticamente a una sola causa. Pongamos algunos ejemplos.

En el caso de la energía, la fuerte recuperación de la demanda ha ido acompañada por la dificultad de incrementar los suministros a corto plazo. Los yacimientos son los que son y la capacidad de refino o de licuación y regasificación es más rígida, debido a la necesidad de grandes inversiones. Además, está el brutal incremento de los costes de transporte. Y conviene no olvidar el comportamiento de los grandes exportadores, maximizando ingresos a corto plazo y aprovechando la coyuntura para fortalecerse desde una perspectiva geopolítica.

Valgan como muestras la actitud de la OPEP+1 (incluido Rusia) para limitar la oferta; la actitud rusa con el gas, usando la política de reservas y los cortes de suministro para poner de relieve la dependencia de Europa y presionando para la puesta en marcha de gasoductos como el Nord Stream 2; o sin ir más lejos, la decisión de Argelia de cancelar el contrato de suministro a Marruecos, España y Portugal a través del gasoducto del Magreb, a raíz de su disputa con su vecino alauí.

En suma, se trata de casar objetivos económicos y geopolíticos aprovechando coyunturas favorables, modificando así la correlación de fuerzas y consiguiendo posiciones de dominio. Lo mismo es aplicable a materias primas minerales clásicas (acero, cobre, hierro, aluminio, fibra de vidrio) o a los nuevos materiales y tierras raras tan necesarios para las nuevas aplicaciones digitales, y que se concentran en determinados países o regiones como China, Australia, África subsahariana o América del Sur. De nuevo, ninguna novedad en la historia de la humanidad.

En el caso de los fletes –y más aún en el coste de los contenedores, que se ha multiplicado por cinco– hay factores diversos. La retirada definitiva de buques obsoletos durante la pandemia sin que hayan sido aún sustituidos, los problemas en los puertos por la pandemia o incluso catástrofes naturales o accidentes como el del Ever Given en el canal de Suez explican en buena medida, junto al aumento sustancial de la demanda, lo que está sucediendo.

«Se trata de casar objetivos económicos y geopolíticos aprovechando coyunturas favorables, modificando así la correlación de fuerzas y consiguiendo posiciones de dominio»

El caso de los semiconductores es también muy ilustrativo. Por abaratar costes, la producción se ha ido desplazando masivamente al lejano Oriente, con Taiwán y Corea del Sur como grandes protagonistas. También China, aunque su demanda es mucho mayor que su capacidad de producción. Durante la pandemia, las unidades producidas se han mantenido prácticamente constantes, ya que la menor demanda de sectores como la automoción o los electrodomésticos se ha visto compensada por la mayor, procedente de las telecomunicaciones y los dispositivos electrónicos, que han aprovechado la cancelación de contratos de los sectores industriales mencionados. La recuperación de su demanda se ha encontrado con que la oferta estaba ya copada por esos sectores. Dado que incrementar la producción depende de grandes inversiones en nuevas fábricas –que además tienen que adaptar de forma permanente sus productos, cada vez de menor tamaño y más sofisticados–, el desequilibrio entre oferta y demanda ha sido inevitable y va a durar por lo menos hasta bien entrado 2022. La consecuencia es el incremento de los precios, así como, en el sector de la automoción, un aumento muy significativo del mercado de segunda mano ante la tardanza en el suministro de vehículos nuevos, con el consiguiente impacto medioambiental.

El debate se sitúa en hasta qué punto las prácticas cortoplacistas y la ausencia de inventarios son correctos ante situaciones de crisis y si la dependencia de las cadenas de valor globales no constituye una vulnerabilidad excesiva de los intereses estratégicos de los países afectados, fundamentalmente los europeos. Surge de nuevo la necesidad de contar con capacidades propias de producción y almacenamiento de productos esenciales –como los sanitarios o los microprocesadores–, así como de relocalizar producciones antes deslocalizadas.

No es necesario destacar, en este punto, el carácter tan vital de la protección de la libre circulación marítima y la importancia enorme de los canales y estrechos por los que pasa el comercio internacional: Malaca, Ormuz, Bab el Mandeb, el Bósforo, Gibraltar, Suez y Panamá. Su bloqueo generaría impactos impredecibles, incluidos los riesgos de una confrontación militar a gran escala.

Estamos, en consecuencia, ante una expresión del decoupling en la globalización que viene a añadirse al asociado a la pugna sistémica entre Occidente y China, que también incide en ello por razones geopolíticas y de defensa y seguridad.

Shocks de oferta y decoupling, dos tendencias que se retroalimentan para hacer un mundo en el que las cadenas de valor globales retroceden. El riesgo es, como siempre, quedarse corto o pasarse de frenada.

https://www.politicaexterior.com/geopolitica-y-el-retorno-de-los-shocks-de-oferta/

No hay comentarios:

Publicar un comentario