El plan de Draghi para rescatar la economía europea: ¿Harán los líderes de la UE lo que haga falta?

Algunas de las propuestas de Draghi son nuevas, incluso rompedoras. Otras llevan tiempo debatiéndose en la UE.

En 5 ámbitos, sus propuestas suscitarán debates especialmente encarnizados sobre la orientación de la política económica de la UE

El informe de Draghi sobre la renqueante economía europea contiene duras verdades para los dirigentes de la UE, que llevan mucho tiempo sin afrontar de frente el descenso del crecimiento en Europa.

El diagnóstico del informe es difícil de rebatir: La capacidad innovadora de Europa está disminuyendo, en comparación con otras grandes economías avanzadas, al igual que su dinamismo empresarial. La intensificación de la competencia estatal china, las tensiones geopolíticas y la continua dependencia de la energía importada significan que la dilación de las políticas podría conducir a un estancamiento permanente, o algo peor.

Algunas de las soluciones propuestas por Draghi son nuevas, incluso innovadoras. Otras llevan mucho tiempo en el debate de la UE. La contribución fundamental del informe es que las reúne en una agenda de crecimiento coherente y que trata de reconocer las compensaciones que implica su aplicación. En cinco ámbitos, las propuestas de Draghi suscitarán debates especialmente encarnizados sobre la dirección de la política económica de la UE.

En primer lugar, Draghi identifica acertadamente el reto de la competitividad europea como la mejora de la productividad, entre otras cosas cerrando una brecha anual de inversión privada y pública de unos 800.000 millones de euros. Implícitamente, rechaza impulsar las exportaciones mediante la represión salarial y presupuestos demasiado ajustados, una estrategia que no sirvió a Europa durante la crisis de la deuda de la eurozona y que sería aún más contraproducente en una era proteccionista.

Pero Alemania y muchos Estados miembros frugales siguen aferrados al modelo de crecimiento basado en las exportaciones. Y el marco político de la UE está mal equipado para gestionar una economía "caliente" por la demanda interna: las normas fiscales siguen siendo bastante estrictas y el fondo de la UE para la recuperación tras la pandemia se agotará en 2026.

En segundo lugar, Draghi se aleja de un debate de "sí o no" sobre la política industrial para centrarse en un debate matizado de "cuándo y cómo" teniendo en cuenta las características de cada industria, sus perspectivas y su valor estratégico. Distingue entre los sectores en los que la UE ha perdido totalmente su ventaja comparativa, los que son ricos en empleo, los que son críticos para la seguridad y las industrias nacientes: todos ellos requieren una combinación diferente de políticas comerciales e industriales que van desde la aceptación de importaciones a la incorporación de tecnología extranjera o el establecimiento de protecciones comerciales.

En la práctica, a la UE le resultará difícil ser inflexible a la hora de responder a las demandas de ayuda y protección de las empresas de la UE, evitar malgastar el dinero de los contribuyentes y no ayudar a los operadores tradicionales en detrimento de las empresas más jóvenes e innovadoras. Draghi también aboga por una línea más dura de la UE frente al mercantilismo chino y por una alineación más estrecha con EE.UU., lo que resultará controvertido. Los críticos temen que una posición más dura de la UE frente a China podría ser el último clavo en el ataúd del frágil sistema comercial basado en normas, del que la propia UE sigue dependiendo profundamente, y podría perjudicar a los países en desarrollo.

En tercer lugar, Draghi sugiere que las autoridades de competencia tengan más en cuenta la innovación y los intereses continentales comunes, como la seguridad. En principio, se trata de ideas sólidas y el planteamiento de Draghi no supone un apoyo incondicional a los "campeones europeos". Sin embargo, sus propuestas de reforma siguen entrañando riesgos que no se reconocen plenamente y no siempre son coherentes entre sí.

En cuarto lugar, el informe aboga por una toma de decisiones más conjunta en ámbitos clave de la política económica. Más votaciones por mayoría y marcos reguladores comunes para escapar del mosaico de los nacionales reforzarían la capacidad de actuación económica de la UE. Pero la reticencia de los Estados miembros a ceder soberanía lo hará políticamente difícil, dejando a la UE vulnerable a políticas mal coordinadas y a la presión de potencias externas sobre los Estados miembros individuales.

En quinto lugar, la UE necesitará dinero para alcanzar algunos de estos objetivos. Draghi sugiere aumentar el presupuesto de la UE y reorientar el gasto hacia prioridades estratégicas. Pero la reforma fundamental del presupuesto de la UE ha resultado imposible en repetidas ocasiones, mientras que los presupuestos nacionales de muchos Estados miembros están al límite. La sugerencia de Draghi de una deuda común puede ser inevitable, pero es controvertida, aunque sólo se utilice para inversiones que aumenten la productividad en bienes públicos de la UE, como innovaciones revolucionarias, defensa e infraestructuras energéticas transfronterizas.

Las protestas inmediatas de algunos políticos alemanes ante la referencia de Draghi a la deuda común no auguran nada bueno, a pesar de que Alemania, como potencia industrial estancada de la UE, sería uno de los principales beneficiarios de una agenda de crecimiento de la UE.

Las propuestas sectoriales de Draghi para innovación, energía y defensa deberían ser menos controvertidas. Sugiere más financiación para la investigación y la eliminación de la excesiva regulación y las barreras transfronterizas en el mercado único, que obstaculizan los esfuerzos de las empresas europeas innovadoras por crecer. Al igual que Enrico Letta en su informe sobre el mercado único, Draghi subraya que es fundamental desbloquear más inversiones de alto riesgo mediante mercados de capitales más líquidos y profundos.

Para reducir los precios de la energía, el informe aboga por mejorar la contratación colectiva de gas, reforzar la regulación de las prácticas de comercio de gas y acelerar la descarbonización energética tecnológicamente neutra. Draghi también aboga acertadamente por una mayor financiación, la consolidación de la industria y una mayor coordinación de la UE para contrarrestar la fragmentación del sector de defensa de la UE.

Poner en práctica estos planes seguirá siendo difícil: los Estados miembros se han mostrado hasta ahora reticentes a otorgar más competencias a Bruselas en estos ámbitos, por ejemplo en materia de políticas de defensa y contratación pública.

Draghi plantea el reto adecuado a los responsables políticos de la UE en una época de mayor competencia geopolítica y de crecientes necesidades de inversión. Pero, ¿estarán a la altura los Estados miembros de la UE? ¿O sucumbirán al narcisismo de sus diferencias y se enfrentarán a una "lenta agonía" de pérdida de crecimiento, peso económico e influencia mundial?

El 9 de septiembre de 2024, Mario Draghi presentó su informe "El futuro de la competitividad de la UE", que los responsables políticos europeos esperaban con impaciencia. La Presidenta de la Comisión, Ursula von der Leyen, había encomendado al ex Presidente del Banco Central Europeo (BCE) y ex Primer Ministro italiano la elaboración de un plan para reactivar la estancada economía europea. El informe de Draghi sigue a un informe de abril al Consejo Europeo, sobre la realización del mercado único de la UE, de otro ex primer ministro italiano, Enrico Letta.1

Estos informes suelen carecer de garra, porque el experto externo no tiene libertad para decir lo que piensa, interioriza demasiadas perspectivas diferentes o no tiene claro cuál es su mensaje principal. El informe Draghi no adolece de estos inconvenientes. Ofrece una evaluación sobria y pesimista de los problemas de la economía europea, una serie de ambiciones más realistas que las que suelen pregonar los líderes de la UE y una serie de propuestas de reforma claras para alcanzar esas ambiciones. El mensaje principal de Draghi es que la economía europea ha perdido dinamismo y el lento crecimiento económico está acelerando el declive relativo de Europa, mientras que el entorno político se está volviendo más hostil. Los Estados miembros tendrán que unirse en torno a un plan coherente para impulsar el crecimiento y rescatar la economía europea si quieren que el continente siga siendo lo bastante próspero para defender su modelo social y político.

El informe avanza tres prioridades: en primer lugar, Europa debe reorientar sus esfuerzos colectivos para cerrar la brecha de la innovación con Estados Unidos y China, de modo que pueda seguir siendo un actor en las tecnologías emergentes, tras haber perdido ya la batalla en muchas tecnologías existentes. En segundo lugar, la UE debe combinar los objetivos de descarbonización con el mantenimiento de la competitividad, por ejemplo creando una industria ecológica competitiva propia en lugar de depender únicamente de las importaciones chinas. Y en tercer lugar, la UE debe aumentar su seguridad y reducir la dependencia exterior, buscando el acceso a materias primas críticas, desarrollando sus propios servicios digitales y reforzando su industria de defensa. El informe de Draghi contiene muchas propuestas que abordan estas tres prioridades, calibradas para que puedan aplicarse en los próximos años.

Este informe analiza los temas clave del informe de Draghi, en particular su diagnóstico y sus propuestas para impulsar la innovación, reformar la política industrial y comercial, reforzar la independencia energética, acelerar la descarbonización y fomentar las capacidades comunes de defensa. También analizamos las sugerencias de Draghi sobre cómo financiar la inversión, la más controvertida de sus propuestas en las capitales de la UE.

Los Estados miembros tendrán que unirse en torno a un plan coherente para impulsar el crecimiento y rescatar la economía europea.

El diagnóstico de Draghi

El sombrío diagnóstico de Mario Draghi es atrevido pero difícil de rebatir. La economía europea creció a un ritmo de entre el 2% y el 3% anual durante la década de 1990 y principios de la de 2000. Pero el crecimiento nunca se recuperó del todo tras la crisis financiera de 2008. Aunque Europa sigue ocupando un lugar destacado en los indicadores más amplios de bienestar, su escaso crecimiento ha quedado muy por detrás del de Estados Unidos. Alrededor del 70% de la diferencia entre el PIB per cápita (en términos de poder adquisitivo) de la UE y el de EE.UU. se explica por el menor crecimiento de la productividad. Dado que la población activa de la UE está disminuyendo, la tasa de productividad actual de Europa sólo bastaría para mantener la economía en su tamaño actual hasta 2050. Y Europa se enfrenta a considerables vientos estructurales en contra. Las exportaciones chinas de bienes como automóviles y maquinaria se están acelerando, amenazando pilares clave de la economía europea.2 Europa también está rezagada en la creación y difusión de tecnología, justo cuando una potencial revolución de la IA podría desbloquear nuevas ganancias de productividad. Las empresas se quejan de que, en algunos casos, la reciente normativa de la UE es más un obstáculo que una ayuda a la hora de promover la actividad económica transfronteriza para impulsar el mercado único europeo.

La valoración fundamental del informe -que Europa está estancada en una "estructura industrial estática", con escaso dinamismo empresarial y pocos sectores de alto crecimiento- debería ser reveladora para muchos dirigentes de la UE. Muchos de ellos piensan que el reto de la competitividad europea es sólo una cuestión de cómo ayudar a las industrias emblemáticas existentes a mantener su cuota de mercado mundial. Esto ha contribuido a las propuestas para proteger tales sectores de la innovación radical, como la ampliación del plazo para poner fin a las ventas de coches con motor de combustión tradicional. Draghi pasa por alto el hecho de que la exposición a la disrupción radical ha contribuido a generar los altos niveles de dinamismo empresarial de EE.UU., aunque haya provocado la desindustrialización. En su lugar, intenta persuadir a los líderes de la UE de que un mejor uso de la tecnología podría ayudar a "nuestras industrias actuales... a mantenerse en primera línea". Sin embargo, reconoce que Europa debe centrarse ahora en gestionar el impacto de la disrupción -por ejemplo, ayudando a los trabajadores a reciclarse y manteniendo el Estado del bienestar europeo- en lugar de proteger a las empresas de ella.

Al hacerlo, Draghi reconoce otra verdad difícil: que las ambiciones digitales de Europa no son realistas. En la computación en nube, por ejemplo, la UE debería limitarse a mantener un "punto de apoyo" para no depender de proveedores extranjeros cuando la soberanía sea crítica, en lugar de intentar competir cara a cara con los gigantes estadounidenses de la nube: Amazon, Microsoft y Google. El informe también reconoce con delicadeza que la UE sólo puede aspirar a labrarse un liderazgo en "segmentos seleccionados" del sector de la IA y que su atención debe centrarse sobre todo en aumentar la adopción de la tecnología.

El informe de Draghi supone un necesario baño de realidad para las ambiciones de la UE.

Los líderes europeos deben hacer frente a la falta de apoyo a la innovación disruptiva en Europa y a las dificultades de los emprendedores para comercializar sus ideas y ampliarlas. El informe ofrece recetas políticas útiles, incluso cambios de paradigma en algunos casos, a través de varias políticas clave que se exponen a continuación. Draghi también pide a la UE que se tome en serio el asombroso déficit de inversión de entre 750.000 y 800.000 millones de euros para cumplir sus ambiciones de descarbonización, digitalización, defensa y crecimiento.

El diagnóstico del informe Draghi es tan relevante para la economía alemana como para la del sur de Europa, si no más. La economía alemana lleva años estancada y su senda de crecimiento está muy por debajo de la que le correspondería si hubiera seguido la trayectoria de la década de 2010, como muestra el Gráfico 1. Así pues, Alemania también necesita una agenda de crecimiento eficaz de la UE: como núcleo industrial de Europa, bien podría ser la principal beneficiaria

1. Una UE más innovadora

Draghi hace gran hincapié en la tecnología como la forma más importante de impulsar la productividad. Señala que la creciente brecha de productividad entre la UE y EE.UU. se explica en gran medida por la fortaleza de EE.UU. y la debilidad relativa de Europa en los sectores tecnológicos de alto crecimiento. En estos sectores, la cuota de Europa en el comercio mundial está disminuyendo en su mayor parte y, como muestra el Gráfico 2, su cuota en el gasto mundial en I+D está muy por detrás de la de EE.UU. y China, lo que sugiere que es probable que la UE se quede aún más rezagada.

Draghi también señala que las empresas innovadoras se ven ahogadas por el incesante aumento de las cargas reglamentarias de la UE, especialmente para las pequeñas y medianas empresas y en el sector digital. Este problema ya es bien conocido5 , y las directrices políticas de von der Leyen para la Comisión hacen hincapié en la reducción de las cargas reglamentarias. Sin embargo, los esfuerzos por simplificar la normativa en la UE se remontan a décadas atrás y normalmente se han centrado solo en reducir la burocracia -como los requisitos de información- en lugar de abordar la mera complejidad del entorno normativo, como el número de leyes que se solapan y cubren ámbitos como el uso de la inteligencia artificial. Esta complejidad dificulta la adaptación y evolución de las empresas y, a largo plazo, tiene un impacto mucho mayor en la innovación, el dinamismo y el crecimiento económico. Parece probable que la próxima Comisión siga impulsando nuevas leyes digitales, como la discutida Digital Fairness Act, una propuesta para abordar problemas como el uso de diseños de productos engañosos o adictivos. Muchas leyes digitales recientes -como la Ley de Inteligencia Artificial- han aumentado el nivel general de carga reguladora en la UE en lugar de abordar las divergencias en la normativa nacional.

El informe también reconoce que la financiación pública podría invertirse de forma más inteligente en innovación, por ejemplo, transfiriendo más fondos a nivel de la UE para que se destinen más fondos a los mejores proyectos, independientemente del lugar de Europa en el que se encuentren, racionalizando los programas de financiación y reorientando las prioridades de financiación hacia la innovación radical. Draghi tiene razón al señalar que la UE saca muy poco provecho de su dinero porque sus presupuestos de innovación, como el programa Horizonte, están desenfocados, son burocráticos, a veces se duplican y están fragmentados a través de las fronteras, priorizando a menudo la "distribución equitativa" en lugar de los proyectos más prometedores. Además, las inversiones estratégicas son demasiado reducidas, por lo que la UE rara vez persigue innovaciones revolucionarias, como las herramientas de inteligencia artificial, que repercutan positivamente en todo el continente. Draghi presenta un dato sorprendente: en porcentaje del PIB, el gasto público en investigación e innovación de la UE es similar al de Estados Unidos. Pero mientras que en EE.UU. la gran mayoría se gasta a nivel federal, sólo el 10% del gasto total europeo en investigación e innovación se realiza a nivel de la UE. Draghi insinúa que esto hace que el gasto estadounidense sea mucho más eficiente a la hora de impulsar innovaciones revolucionarias.

2. Energía y descarbonización

El informe Draghi identifica el elevado coste de la energía como un importante freno a la competitividad de las empresas europeas, ya que sus competidores en EE.UU. y China disfrutan de precios sustancialmente más bajos. Señala deficiencias en los mercados del gas y la electricidad que, de subsanarse, podrían frenar los precios y su volatilidad. Por último, indica que acelerar la descarbonización de la energía de forma tecnológicamente neutra y rentable es la clave para reducir de forma duradera los precios de la energía.

El elevado coste de la energía es un freno importante para la competitividad de las empresas europeas.

Aunque la falta de recursos naturales de la UE no puede resolverse con políticas, Draghi señala la limitada capacidad de negociación colectiva en los mercados del gas como uno de los factores que impulsan los elevados precios del gas: dado que el gas se adquiere a nivel local y no a nivel de la UE, Europa no aprovecha al máximo su escala de mercado para negociar mejores acuerdos. Esto puede sonar a déjà vu: la Comisión puso en marcha la Plataforma Energética de la UE en abril de 2022, precisamente para facilitar la puesta en común de la demanda y su adecuación a la oferta. Draghi sugiere que este concepto se amplíe y se convierta en una plataforma de negociación de contratos a largo plazo para todo el continente, algo que considera muy necesario como parte de la estrategia de la UE para acabar con la dependencia de las importaciones de gas.

La diversificación del suministro de gas formaba parte de los debates sobre seguridad energética incluso antes de la invasión rusa de Ucrania, y desde entonces se ha convertido en una prioridad política de alto nivel. Pero el informe también arroja luz sobre aspectos más técnicos, aunque muy importantes, de la crisis energética. Draghi denuncia la concentración de agentes no financieros, como los operadores de materias primas, en los mercados de derivados del gas: los operadores han obtenido beneficios récord durante la crisis energética, y las prácticas especulativas han contribuido a los picos de precios y a la volatilidad. Una supervisión más estricta y coherente de las prácticas comerciales debería poner fin a estos beneficios extraordinarios y, por tanto, limitar la volatilidad de los precios del gas.

En cuanto a la electricidad, Draghi señala la relación entre los precios del gas y de la electricidad. Esto también sonará familiar a los observadores de la energía de la UE, dado que fue un factor clave de la reforma del mercado eléctrico de la UE recientemente aprobada. Dado que las centrales de gas suelen generar electricidad en horas punta, los precios del gas determinan en gran medida los de la electricidad, a pesar de que la cuota del gas en el mix energético se está reduciendo

(véase el gráfico 3).

Las soluciones sugeridas por Draghi consisten en potenciar las políticas surgidas tras la crisis energética. La ampliación del uso de contratos a largo plazo para la electricidad (analizada en detalle en anteriores análisis del CER)6 es un elemento central de la reciente reforma del mercado eléctrico; Draghi sugiere facilitar su adopción mediante garantías públicas que los hagan más accesibles también a las PYME.

El éxito de un programa tan trascendental de inversión en infraestructuras depende de al menos tres ingredientes. En primer lugar, la financiación, una de las recomendaciones más discutidas de Draghi (véase más adelante). En segundo lugar, una coordinación eficaz a escala de la UE, que exigiría a los Estados miembros ceder algunas de sus competencias en política energética a la UE para lograr un despliegue más rápido de las infraestructuras en lugares óptimos y, por tanto, a un coste colectivo menor. En tercer lugar, unos permisos eficientes para poner en marcha los proyectos de infraestructuras. Para que la concesión de permisos sea más rápida, los gobiernos deben aumentar la capacidad de las autoridades locales, tanto en personal como en competencias. Este es un buen ejemplo de una carencia de competencias que, si no se aborda, corre el riesgo de frenar las inversiones en infraestructuras necesarias para la descarbonización. Esto debería sonar familiar a los líderes de la UE, ya que es un cuello de botella que ha ralentizado la construcción de infraestructuras construidas con los fondos post-pandémicos de la UE de Nueva Generación (NGEU).

El informe Draghi indica que la descarbonización industrial conlleva un reto - sanear las industrias de gran consumo energético (IEE) preservando su competitividad - y una oportunidad - mantener el liderazgo de la UE en tecnologías limpias.

Draghi señala que la UE ha liderado la aplicación de la tarificación del carbono a través de su Régimen de Comercio de Derechos de Emisión (RCDE), equilibrándola con la concesión de permisos de emisión gratuitos a las IEE para protegerlas del riesgo de fuga de carbono. Del mismo modo, la UE adoptó ambiciosas normativas medioambientales, como la que plantea la eliminación progresiva de los motores de combustión interna para automóviles y la llegada de los vehículos eléctricos. Pero indica que para lograr tanto la descarbonización industrial como el liderazgo de la UE en el sector manufacturero, las empresas necesitan apoyo adicional. Este apoyo debe adoptar diversas formas: ayudas a la inversión más específicas y racionalizadas; uso inteligente de los requisitos de contenido local para impulsar la demanda nacional de tecnologías limpias; política exterior económica para crear asociaciones con aliados para abastecerse de materias primas; y medidas comerciales pragmáticas para proteger a los productores de la UE cuando sus competidores se beneficien de ayudas estatales.

En cuanto a la política industrial, sus recomendaciones se hacen eco de los planes de von der Leyen para apoyar a la industria europea en sus esfuerzos de descarbonización a través de un Acuerdo Industrial Verde. Simplificar la multiplicidad de fondos de la UE siempre parece razonable, mientras que encontrar fondos adicionales será difícil, pero es fundamental, ya sea para animar a la industria tradicional a sanearse o para apoyar a la incipiente industria de tecnología verde. Draghi menciona la industria automovilística como ejemplo de desajuste entre la regulación medioambiental -que siguió adelante con objetivos ambiciosos- y el apoyo a la política industrial -un añadido político tardío-. Sin embargo, cabe preguntarse si las industrias existentes han retrasado las inversiones en tecnologías limpias por falta de fondos, o más bien por falta de visión. El lento paso del sector automovilístico europeo a la fabricación de vehículos eléctricos, que ha dejado a China tiempo de sobra para convertirse en líder del mercado, es un buen ejemplo

3. Un modelo de política industrial y comercial menos ingenuo

La economía europea es mucho más dependiente del comercio que la estadounidense y Europa depende en gran medida de un derecho internacional debilitado para mantener abiertos los mercados. Draghi no se anduvo con rodeos al presentar su informe, subrayando que Europa es vulnerable cuando sus principales socios comerciales dejan de cumplir las normas. La tradicional apertura de Europa a las importaciones debe ir acompañada de la voluntad de afrontar y contrarrestar las amenazas, especialmente la que supone para las industrias limpias productivas de la UE el sistema chino de políticas de compra de productos chinos, el proteccionismo y las subvenciones estatales generalizadas. Aunque la cuota de la UE en las exportaciones mundiales de tecnología verde supera con creces a la de EE.UU., está muy por detrás de la de China y crece mucho más despacio, como muestra el Gráfico 4. La UE debe actuar con cautela, pero Draghi tiene razón al afirmar que la inacción frente a la competencia estatal de China sería perjudicial para la seguridad de la UE y para su crecimiento económico, ya que el prometedor sector de fabricación de tecnologías limpias de la UE se contrae y el apoyo público a la transición verde disminuye.

Draghi critica la iniciativa franco-alemana de relajar las ayudas estatales a la política industrial nacional. Es un callejón sin salida para Europa: dejar que los Estados miembros de la UE sigan prodigando ayudas estatales a sus propias empresas podría poner en peligro la igualdad de condiciones del mercado interior, que la UE necesita para garantizar que sus industrias sigan siendo competitivas a escala mundial. Draghi propone, con sensatez, suprimir estas exenciones de las normas sobre ayudas estatales y sostiene que, en el futuro, estas ayudas solo deberían utilizarse para "proyectos importantes de interés común europeo" (PIICE) de carácter estratégico. Sin embargo, los propios PICEI necesitan una reforma: las ayudas estatales para proyectos europeos transfronterizos se han infrautilizado, salvo en el caso de la producción de baterías, en gran medida porque el proceso para obtener financiación es lento y burocrático. Al igual que para los marcos empresariales en general, el informe aboga por un marco especial para las IPCEI al margen de los 27 marcos jurídicos nacionales,así como por nuevas herramientas de vía rápida para aprobar y ejecutar proyectos críticos, por ejemplo en semiconductores e interconectores energéticos.

Política comercial: Aperturas para profundizar la cooperación transatlántica

La política comercial mundial gira cada vez más en torno a la rivalidad entre EE.UU. y China, el aumento del mercantilismo y las preocupaciones en materia de seguridad. Draghi entiende que los intereses europeos suelen estar mejor servidos mediante una estrecha cooperación con EE.UU., debido a la dependencia europea de EE.UU. en materia de tecnología, exportaciones y seguridad. Pero para defender los intereses europeos, Draghi sostiene que la UE también debe poner orden en su propia casa. La política comercial debe estar estrechamente coordinada con la política industrial, e incluso subordinada a ella. La política comercial es una competencia de la UE por excelencia y ha sido una de las pocas áreas en las que la UE ha podido negociar con EE.UU. de igual a igual. La política industrial, sin embargo, está poco desarrollada a nivel europeo, donde tradicionalmente se ha centrado en limitar las ayudas estatales. Un enfoque cohesivo para evitar la fractura del mercado único requeriría, como mínimo, las reformas propuestas por Draghi en materia de ayudas estatales e IPCEI.

El comercio también es un ámbito en el que la política de la UE ha sido coherente a la hora de apoyar el sistema multilateral. Draghi defiende de boquilla la reforma de la Organización Mundial del Comercio (OMC), pero no está claro hasta qué punto se toma en serio la OMC: parece sugerir que la UE debe defender sus intereses incluso cuando las normas de la OMC resulten demasiado restrictivas. Es cierto que las normas de la OMC no están bien adaptadas para abordar la política económica china, pero si la UE sigue los pasos de EE.UU. y va más allá de las normas de la OMC, debe tener cuidado para evitar contribuir a una mayor fragmentación del comercio. Cuando se plantea un dilema entre las normas de la OMC y la cooperación entre la UE y EE.UU., Draghi tiende a argumentar que la UE debería dar prioridad a la cooperación con EE.UU. Se trata de un debate difícil y necesario que debe ser abordado por la UE. Se trata de un debate difícil y necesario que la UE tendrá que afrontar.

El mejor ejemplo es la sugerencia de Draghi de acordar con los socios internacionales compromisos comunes de descarbonización, a cambio de eximir sus productos del Mecanismo de Ajuste de las Emisiones de Carbono en la Frontera (CBAM) de la UE, aunque no tengan un mecanismo de fijación de precios del carbono equivalente al europeo. La UE y EE.UU. han estado negociando la exención de EE.UU. del CBAM, pero tal acuerdo ha quedado fuera de su alcance "porque es difícil de conciliar con los principios de no discriminación de la OMC". Draghi sugiere que un acuerdo de este tipo impulsaría las relaciones comerciales entre la UE y EE.UU. y representaría un avance hacia una "OTAN comercial". Una alianza de este tipo también podría abordar otros retos compartidos, como el acceso a materias primas críticas y la producción de semiconductores. Se corre el riesgo de fracturar el orden comercial mundial. Eximir a Estados Unidos de la CBAM también es controvertido. Puede socavar la lógica de la ley recién implantada, que consiste en proporcionar una señal clara del precio del carbono para fomentar la descarbonización industrial más allá de las fronteras de la UE de la misma manera que el bloque lo hace a nivel nacional. La UE y EE.UU. tienen el mismo objetivo. Pero EE.UU. ha preferido subvencionar la producción ecológica a poner un precio al carbono, con lo que corre el riesgo de poner en desventaja a los fabricantes europeos.

¿Qué sectores debe abarcar la estrategia industrial?

La aportación más importante del informe es ofrecer un marco intelectual para una política industrial y comercial de la UE más coherente, diseñada sector por sector. Draghi distingue cuatro casos. En primer lugar, en ámbitos como los paneles solares, donde la UE ha perdido por completo su ventaja comparativa, la UE debería aceptar las importaciones chinas. Tiene razón: recuperar la competitividad en este sector exigiría subvenciones excesivas y despilfarradoras de los contribuyentes y encarecería la descarbonización para los consumidores europeos. En segundo lugar, cuando la UE necesite mantener la producción nacional y el empleo, debe emplear políticas comerciales e industriales para proteger a la industria de la UE de la competencia desleal. En sectores ricos en empleo, como la industria automovilística -que mantiene millones de puestos de trabajo en la UE, pero cuya tecnología no es necesariamente estratégica desde el punto de vista de la seguridad-, la UE podría acoger favorablemente la inversión china. En tercer lugar, en los sectores relevantes para la seguridad, la UE necesita poseer tanto los conocimientos técnicos como los medios de producción en caso de escalada de las tensiones geopolíticas. El continente puede mantener su mercado interno en estos sectores aplicando requisitos de contenido local por motivos de seguridad nacional. Y en cuarto lugar, en las industrias incipientes en las que la UE tiene una ventaja innovadora y ve un gran potencial de crecimiento futuro, debería desplegar protecciones comerciales (temporales) para evitar que el exceso de capacidad y el proteccionismo de China obstaculicen la innovación de la UE.

Muchas de estas propuestas sobrepasarían los límites de la legislación de la OMC. Dado que la UE, a diferencia de EE.UU., está sujeta a mecanismos de solución de diferencias, tendrá que encontrar la manera de cuadrar el círculo del cumplimiento de la OMC con una política industrial activa. El sector del automóvil podría ser un ejemplo de ello, ya que los aranceles propuestos por la UE sobre los coches eléctricos chinos están diseñados para cumplir los procedimientos de la OMC.

La UE tendrá que encontrar la manera de cuadrar una política industrial activa con el cumplimiento de las normas de la OMC.

¿Cómo debe diseñarse la estrategia industrial?

Elaborar una política industrial coherente siguiendo el plan de Draghi llevará tiempo, pero la UE podría aplicar rápidamente varias de las medidas que sugiere. Bruselas podría actuar sobre la base de sus investigaciones sobre las subvenciones chinas a una franja de productos de tecnología verde con aranceles considerables pero más selectivos que los de EE.UU.. De este modo, la UE protegería sectores críticos y viables, ricos en empleo, y prometedoras industrias incipientes, sin salirse de las normas de la OMC. Los países de la UE también podrían fomentar la producción local condicionando sus subvenciones ecológicas a que las empresas reduzcan las emisiones de carbono durante la producción y eviten el transporte de mercancías a largas distancias. De este modo se salvaguardaría la producción local, ya que a los países no europeos les resultará difícil cumplir normas medioambientales estrictas y la producción no europea se enfrentará a una desventaja inherente en lo que respecta al coste del carbono del transporte de mercancías a la UE.

Es difícil no estar de acuerdo con el planteamiento general de Draghi de que "las medidas comerciales deben ser pragmáticas y estar en consonancia con el objetivo general de aumentar el crecimiento de la productividad". El riesgo es que los líderes de la UE defiendan algunas medidas proteccionistas como promotoras del crecimiento económico y la productividad aunque no sea así. La UE tendrá que contrarrestar los crecientes desequilibrios comerciales y las prácticas desleales de China para evitar desindustrializarse más de lo necesario, pero las protecciones comerciales tendrán un coste para los consumidores.

Algunas de las sugerencias de Draghi, como la idea de utilizar los acuerdos de libre comercio para desarrollar un acceso privilegiado a las materias primas, serán difíciles de aplicar. Es probable que los socios comerciales de la UE rechacen restricciones sobre dónde enviar sus exportaciones y el informe no propone ninguna idea sobre cómo incentivarles para que den prioridad a la UE. En el primer mandato de von der Leyen, la UE trató de ser más estratégica a la hora de utilizar su política económica para avanzar en sus objetivos de política exterior, con un éxito desigual. La UE tendrá que encontrar una nueva fórmula para construir una red de socios afines que le permita abastecerse de energía limpia y materias primas sin ser acusada de neocolonialismo.

En segundo lugar, el dinero que se gaste a la defensiva en evitar o limitar la desindustrialización será dinero que no se gastará en apoyar la innovación en nuevos sectores de la economía potencialmente de mayor crecimiento donde (por definición) hay menos empleo actualmente. Para la UE será difícil encontrar el equilibrio adecuado. Draghi, en su haber, es consciente de la importancia de ser selectivo y específico. Pero saber que un camino es resbaladizo no siempre te salva de caer una vez que empiezas a caminar por él.

4. Política de competencia

Aunque la mayor parte del informe confronta a los líderes de la UE con verdades difíciles basadas en pruebas y análisis, las propuestas de Draghi para reformar la política de competencia son un punto débil.El primer problema es que sus mensajes iniciales sobre la política de competencia entran en conflicto con los más profundos del informe. Sus puntos principales, por ejemplo, implican que está de acuerdo con Letta y von der Leyen en que la política de competencia debe tener más en cuenta la innovación y la capacidad de recuperación, lo que significa flexibilizar las normas permitiendo más fusiones, facilitando una mayor cooperación intraindustrial y eliminando las normas del sector de las telecomunicaciones que pretenden mejorar la competencia. Sin embargo, esto a veces resulta incómodo con su insistencia en que una mayor competencia impulsa la inversión, la innovación y la productividad. En las profundidades del informe hay propuestas que introducirían una serie de objetivos diferentes en el análisis de la legislación sobre competencia y otorgarían nuevos poderes significativos a la Comisión Europea.

Un segundo problema es que las propuestas de Draghi sobre política de competencia contienen muy pocas pruebas y es probable que creen consecuencias imprevistas, como hacer que las decisiones sobre competencia en Europa sean menos predecibles y estén más politizadas. En última instancia, no se argumenta a favor de un cambio significativo.

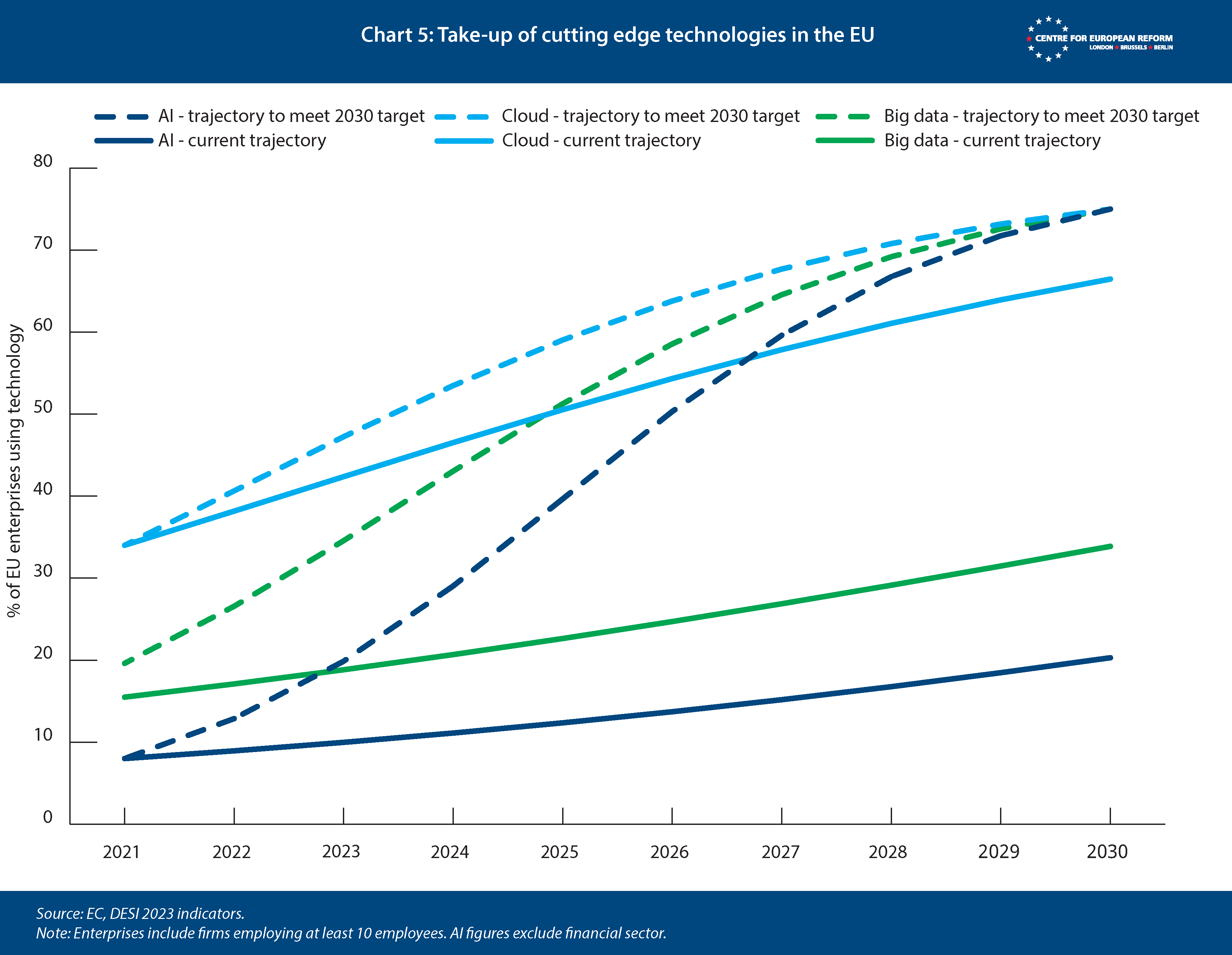

Por ejemplo, las telecomunicaciones: al argumentar que los operadores de telecomunicaciones en Europa carecen de escala y, por tanto, no pueden invertir eficientemente, el informe no reconoce los beneficios que ha producido la feroz competencia en Europa, sobre todo que los precios de la conectividad son mucho más bajos que en Estados Unidos. Esto supone una ventaja para las empresas europeas -la mayoría de las cuales se dedican a comprar, no a vender, conectividad- y debería facilitar a la UE la consecución de su objetivo de aumentar la adopción por parte de las empresas de tecnologías como el big data, la nube y la IA. Para alcanzar sus objetivos de adopción de estas tecnologías para 2030 -como que el 75% de las empresas de la UE utilicen tecnologías como la nube y la IA-, la UE necesita que las empresas aceleren la adopción de estas tecnologías (véase el gráfico 5). Hay pocos indicios de que las empresas europeas tarden en adoptar estas tecnologías debido a la falta de inversión en telecomunicaciones. Incluso si la consolidación anima a los operadores de telecomunicaciones a aumentar sus inversiones -lo que no es un resultado garantizado-, el informe no sopesa estos beneficios frente a los costes de unos precios

Preocupado por la baja rentabilidad de los operadores de telecomunicaciones, la propuesta de Draghi recomienda una serie de ideas poco probadas, como recortar la regulación de las empresas de telecomunicaciones dominantes (lo que les permitiría subir los precios), facilitar las fusiones dentro del país (lo que reduciría la capacidad de elección de los clientes) y obligar a las grandes empresas tecnológicas a contribuir a los ingresos de los operadores de telecomunicaciones, una idea que ha sido ampliamente desacreditada por ser económicamente incoherente7. Si la escala es importante para ayudar a las empresas de telecomunicaciones a apoyar la inversión, entonces la mejor solución es promover una mayor armonización de las leyes de telecomunicaciones en toda la UE, para que los proveedores de telecomunicaciones puedan adoptar los mismos sistemas, prácticas y ofertas de servicios en todo el continente. Así podrían fomentarse más fusiones transfronterizas, lo que ayudaría a las empresas europeas de telecomunicaciones a crecer sin afectar negativamente a la competencia. Draghi sugiere algunas ideas sensatas a este respecto.

Más allá del sector de las telecomunicaciones, el informe de Draghi contiene otras sugerencias para la política de competencia, no todas ellas bien meditadas. Las recomendaciones de que la Comisión proporcione orientaciones más claras, acelere la toma de decisiones y racionalice sus procesos son inobjetables. Una sugerencia que suena razonable es que la Comisión conceda más importancia al impacto potencial sobre la innovación futura a la hora de evaluar una fusión. Actualmente es muy difícil para las partes de una concentración convencer a la Comisión de que una fusión que reduce la competencia debería autorizarse porque aumenta la eficiencia y, por tanto, mejora los incentivos para la inversión y la innovación. Este podría ser el caso, por ejemplo, si proporcionara a la empresa fusionada mayores economías de escala. Actualmente no hay ningún caso en el que las eficiencias por sí solas hayan convencido a la Comisión para aprobar una fusión que, de otro modo, habría bloqueado.

Sin embargo, la propuesta de Draghi para garantizar que las empresas realicen más inversiones no es convincente. Por ejemplo, sugiere que las empresas que se fusionen se comprometan a unos niveles de inversión cuando se apruebe su fusión y que la Comisión los supervise una vez concluida la fusión. Sin embargo, no está claro qué sanciones se aplicarían si no se realizan las inversiones prometidas. A menos que la fusión pueda deshacerse, su aprobación podría perjudicar a la competencia, al bloquear una estructura de mercado no competitiva, lo que resultaría irreparable.

Draghi acepta implícitamente que los consumidores de la UE paguen precios más altos para ayudar a las empresas europeas a competir en otras partes del mundo.

Otro problema es que Draghi afirma que el objetivo de permitir eficiencias debe ser ayudar a las empresas a desarrollar "la escala necesaria para competir a nivel mundial". Tal vez se trate de una aprobación cautelosa del concepto de "campeones europeos", aunque Draghi también prevé salvaguardias que decepcionarán a muchos defensores de ese concepto (como impedir que las empresas ya dominantes se aprovechen de la flexibilidad). No obstante, Draghi acepta implícitamente que los consumidores de la UE tengan que pagar precios más altos para ayudar a las empresas de la UE a competir en otras partes del mundo. Esta transferencia de los consumidores a los accionistas es difícil de conciliar con el principio fundamental de la ley de competencia de la UE, que es proteger a los consumidores europeos (Draghi también tiene claro que sus propuestas para retocar la política de competencia no deberían requerir cambios en el Tratado). Tampoco son coherentes las transferencias de los consumidores a los accionistas con su aplauso a los logros de Europa en la limitación de la desigualdad social.

El informe también propone introducir una "evaluación de seguridad y resistencia" en la revisión de las fusiones. La idea de tal revisión es sólida. Draghi sugiere acertadamente que esta evaluación sea realizada por un organismo independiente, y no por la Dirección de Competencia de la UE. La dirección debería tener en cuenta la evaluación en su decisión. Sin embargo, tal evaluación implicará inevitablemente cuestiones políticas difíciles -como considerar la fiabilidad de algunos de los socios comerciales de la UE- e implica cuestiones que no entran fácilmente en el ámbito de la legislación de competencia de la UE. Las decisiones en materia de seguridad y resistencia en sectores sensibles deberían ser tomadas por un organismo separado, bajo un régimen de aprobación separado, en lugar de ser incorporadas a las evaluaciones de la legislación sobre competencia.

Por último, y de forma más radical, Draghi reintroduce la idea de una "nueva herramienta de competencia" (NCT). La NCT permitiría a la Comisión investigar problemas de competencia en un mercado e imponer cambios estructurales para abordar problemas "sistémicos", sin tener que demostrar infracciones de la ley. La idea fue rechazada por los Estados miembros durante la primera Comisión von der Leyen por ser demasiado amplia, pero se transformó en la Ley de Mercados Digitales, mucho más limitada, que establece normas para las grandes plataformas tecnológicas. Para que la NCT sea más aceptable, Draghi propone que se limite a abordar tipos específicos de problemas que la legislación sobre competencia no ha abordado bien. Sin embargo, su lista -que abarca cuestiones como los mercados en los que están justificadas leyes especiales de protección del consumidor o en los que la resistencia económica es débil- permitiría, no obstante, una nueva regulación de amplio alcance de muchos sectores de la economía. La autoridad británica de defensa de la competencia -que dispone de poderes jurídicos en los que se inspira la NCT- ha llevado a cabo investigaciones en mercados tan variados como los aeropuertos, la energía, la banca, la sanidad, los servicios veterinarios y los servicios de auditoría.

5. Defence

El informe de Draghi identifica correctamente muchos de los puntos débiles de Europa en materia de defensa. En primer lugar, aunque se ha producido un repunte del gasto en defensa desde la invasión rusa de Ucrania, el nivel global sigue siendo bajo, dadas las amenazas actuales a las que se enfrenta Europa y el nivel de infrautilización del gasto en las últimas tres décadas. El gasto en I+D en defensa es especialmente lento, lo que dificulta la capacidad de Europa para desarrollar equipos militares de nueva generación y seguir el ritmo de la innovación. El bajo gasto en I+D en defensa también limita los efectos positivos en otros sectores económicos. En segundo lugar, Draghi también tiene razón en que el gasto europeo en defensa está fragmentado y es ineficiente. A pesar de la existencia de procesos de planificación conjunta en la UE y la OTAN, los Estados miembros llevan a cabo las adquisiciones de defensa de forma muy descoordinada, lo que conduce a una fragmentación de la demanda. Al mismo tiempo, la base industrial de la defensa europea sigue fragmentada en función de las fronteras nacionales, lo que impide una mayor eficiencia. Como consecuencia, los equipos se fabrican con lentitud y a un coste prohibitivo, y los europeos obtienen menos por su dinero que los estadounidenses. Muchos países europeos compran gran parte de sus equipos de defensa a proveedores extranjeros, especialmente estadounidenses.

Draghi’s report prescribes a multi-pronged approach to counter this, much of it already contained in the European Defence Industrial Strategy produced by the Commission in March this year.8 Many of his prescriptions will be familiar to EU defence analysts. First, Draghi argues that member-states should aggregate demand and foster consolidation of their defence industries. The overall aim should be setting up what Draghi calls an “integrated single market for defence products”. Draghi argues that EU competition policy should allow for mergers of defence firms to go ahead. Second, Draghi emphasises that more funding is needed to help this process of industrial de-fragmentation along, including by relaxing the European Investment Bank’s current restrictions on lending to the defence sector and by clarifying the application of Environmental Social and Governance rules to defence. Resources, Draghi insists, should focus on specific projects of common interest and high impact. Third, Draghi proposes to give the EU a co-ordinating role in all of this.

In principle, the idea of common defence planning and procurement and an integrated EU defence market makes economic and strategic sense. However, the political barriers to implementing his recommendations are formidable. Some member-states will not fully agree with Draghi’s analysis. In particular, the reliability of the figures he uses on the EU’s dependency on American equipment have been questioned by some analysts.9

La realidad política es que los Estados miembros tienen pocas ganas de ceder el control de su política de adquisiciones de defensa a la UE y aún no confían plenamente en la Comisión como agente de defensa. Se resisten a la planificación conjunta de la defensa y muchos quieren comprar productos de fuera de la UE por una serie de razones legítimas. La integración industrial de la defensa europea puede evolucionar de forma orgánica, a medida que la financiación de la UE modele cada vez más las opciones gubernamentales y empresariales, convirtiendo gradualmente la cooperación y la consolidación en la opción obvia. Pero esto requiere financiación a gran escala, lo que puede ser el mayor problema de Draghi.

6. The question of funding

Draghi no pide más inversión, sino que se pregunta cómo cumplir los compromisos de inversión de la UE. Su informe esboza entre 750.000 y 800.000 millones de euros de inversión anual adicional necesaria entre 2025 y 2030, lo que supondría un aumento sin precedentes del 4,4%-4,7% del PIB de la UE. Estos déficits de inversión no son nuevos y coinciden en líneas generales con anteriores estimaciones de la Comisión Europea y el Banco Central Europeo. La mayor parte se deriva de los objetivos existentes de la UE en materia de descarbonización (450.000 millones de euros), digitalización (150.000 millones de euros), empresas financieras de alto impacto, innovadoras y transformadoras que abren nuevos caminos comerciales o científicos conocidas como "inversiones revolucionarias" (100.000-150.000 millones de euros) y el objetivo de gasto en defensa del 2% del PIB de la OTAN (50.000 millones de euros). El propio Draghi reconoce que la magnitud de los déficits de inversión es asombrosa. Señala que un programa de inversión para colmar las lagunas elevaría la ratio inversión/PIB de la UE a niveles no vistos desde el periodo de reconstrucción tras la Segunda Guerra Mundial. También es mucho mayor que el fondo de recuperación de la pandemia, que fue de 800.000 millones de euros (en dinero público) desembolsados a lo largo de varios años.

Draghi hizo que el Fondo Monetario Internacional (FMI) y la Comisión realizaran simulaciones útiles, que muestran que un aumento tan masivo de la inversión es factible. Aumentará ligeramente la inflación durante un tiempo, ya que la oferta de la economía de la UE -materiales, máquinas, trabajadores- luchará por mantener el ritmo de la demanda creada por las inversiones, pero no será excesivamente distorsionadora. Es importante señalar que, según estas simulaciones, alrededor del 80% de la inversión deberá proceder del sector privado. Pero las simulaciones también mostraron que el sector público debe ayudar a desbloquear la inversión privada mediante subvenciones a la inversión. Es necesaria una reducción del 2,5% en el coste de la financiación privada para desbloquear una inversión privada adicional del 4% del PIB de la UE. Si se aplica con éxito, Draghi sostiene que los efectos en términos de aumento de la productividad reducirán el coste total de la financiación en aproximadamente un tercio.

Las naciones frugales se resistirán a la emisión de deuda común, aunque se limite a 100.000-150.000 millones de euros para innovación de vanguardia.

El informe añade una nueva dimensión al argumento de Draghi a favor de un mayor gasto común para facilitar la innovación en Europa: pide entre 100.000 y 150.000 millones de euros adicionales para investigación e innovación. Los frugales Estados miembros no tardaron en rechazar la sugerencia de financiación conjunta. Pero es importante poner su recomendación en perspectiva. Incluso si los Estados miembros de la UE financiaran conjuntamente la totalidad del gasto en I+i que recomienda, éste representaría entre el 12% y el 19% del programa total. Draghi sostiene que este gasto generaría un crecimiento adicional de la productividad, algo que confirman las simulaciones de la Comisión Europea y el FMI. Si la UE consigue elevar la I+I, esto podría aumentar la productividad, lo que a su vez podría generar más ingresos fiscales para crear el espacio fiscal necesario para financiar otras inversiones menos rentables pero necesarias, por ejemplo en la mitigación del cambio climático. Aunque este argumento es convincente desde el punto de vista analítico, hasta ahora no ha conmovido a los países que rechazan un mayor endeudamiento de la UE o las transferencias directas entre países.

Draghi critica con razón el presupuesto de la UE, que representa alrededor del 1% del PIB de la UE, por ser demasiado pequeño y estar demasiado desenfocado para apoyar la inversión pública y privada necesaria. Más del 60% del presupuesto de la UE para 2021-2027 se destina a la política de cohesión, que apoya a las regiones más pobres y periféricas de la UE y a las subvenciones agrícolas, en lugar de a los objetivos estratégicos de la UE. Draghi subraya que los programas de la UE destinados a promover la convergencia regional deben revisarse para abordar la cambiante geografía del comercio y la innovación. Tal y como se expone en anteriores investigaciones del CER, gran parte del crecimiento futuro del comercio intracomunitario corresponderá a los servicios, que tienden a agruparse en ciudades grandes y ricas, mientras que la innovación y sus beneficios también tienden a aglomerarse en unas pocas áreas metropolitanas.10 Integrando los mercados europeos de servicios e invirtiendo en las ciudades de segundo nivel que tienen potencial para aprovecharlo, la UE elevaría el crecimiento y extendería la actividad más allá de las metrópolis exitosas. Pero es probable que los intereses creados de los Estados miembros, el lobby agrario de la UE y las regiones que actualmente reciben muchos fondos impidan cambios radicales en la asignación de fondos en el marco financiero plurianual 2028-2034, cuyo primer borrador presentará la Comisión a mediados de 2025 o 2026.

Dada la dificultad de reformar el presupuesto y los ajustados presupuestos nacionales de muchos Estados miembros, será inevitable contraer cierta deuda común si se quieren realizar las inversiones conjuntas sugeridas por Draghi en innovación, defensa y conectores de redes eléctricas. Draghi tiene razón en que esto daría lugar a más activos seguros de la UE, que son la mejor manera de desbloquear un mercado de capitales europeo verdaderamente integrado, que a su vez podría estimular parte de la inversión privada necesaria. Pero el uso del término "activo seguro" ya está resultando contraproducente desde el punto de vista político. Alemania, los Países Bajos y otras naciones más frugales se resistirán a una emisión de deuda más común, aunque se limite sólo a una parte de los 100.000-150.000 millones de euros necesarios para la innovación de vanguardia. Pero Draghi difícilmente podría haber eludido la cuestión de la financiación. Su enfoque es sabiamente el de "mostrar, no contar": se centra en las oportunidades y las compensaciones. Deja abierta la cuestión de si los Estados miembros quieren cerrar la brecha de financiación pública mediante la coordinación de las intervenciones presupuestarias nacionales, la revisión del presupuesto de la UE, la emisión de más deuda común o una combinación de ambas.

7. The question of governance

En última instancia, los Estados miembros tendrán que permitir que se tomen más decisiones sobre seguridad económica y política industrial a nivel de la UE. Ello garantizaría que la UE identifique sus intereses como bloque y defina una estrategia clara; podría dar a las empresas más seguridad y coherencia sobre las normas en todos los Estados miembros, impulsando la inversión y profundizando el mercado único; y reduciría la capacidad de China (o EE.UU.) para apoyarse en Estados miembros individuales. A la hora de decidir si alinearse con EE.UU. respecto a China o plantar cara a Rusia, la coordinación ha sido deficiente durante años. Los países europeos, por ejemplo, han tenido posturas muy diferentes a la hora de permitir que las empresas chinas construyan infraestructuras 5G en Europa, comprar gas ruso o tecnología nuclear civil, o responder a las demandas de EE.UU. de ampliar los controles sobre las exportaciones de semiconductores de la UE.

Los planes de Draghi conducirán inevitablemente a disputas entre los Estados miembros sobre el reparto de soberanía.

Conclusion

El riesgo de las estrategias de crecimiento de la UE es que acaben en los cajones de los escritorios o, peor aún, que sirvan de excusa para que los políticos celebren debates estratégicos pero eviten aplicar las reformas necesarias. Ahora le toca a von der Leyen actuar en consecuencia. Pero el mayor esfuerzo tendrá que venir de los Estados miembros, que siguen siendo los responsables de muchos ámbitos de la política económica. El informe no está exento de defectos: sus sugerencias sobre política de competencia no son especialmente convincentes y la aplicación de una política comercial e industrial más activa siempre conlleva el riesgo de dar pasos en falso. Pero Europa no puede quedarse de brazos cruzados y debe organizar su propia respuesta a la política industrial china y estadounidense. Y en el núcleo del informe de Draghi hay un enfoque bienvenido sobre la reactivación de la innovación y la inversión.

Pero la realidad del lento crecimiento actual de Europa es muy diferente del riesgo de fragmentación de los mercados de bonos de la eurozona de entonces. De hecho, Alemania, como núcleo industrial de la UE, se beneficiaría más que la mayoría de la propuesta de Draghi de una política industrial europea más fuerte, una realidad que otros Estados miembros como Francia o Italia tendrían que afrontar. Pero París y Roma también tendrán que redoblar sus esfuerzos para controlar sus déficits presupuestarios. Forjar un consenso sobre la financiación del propio programa de Draghi requiere inevitablemente que se unan tanto los países con una deuda elevada como los que tienen una deuda baja.

2: Sander Tordoir, ‘Chinese exports threaten Europe even more than the US’, Politico, June 7th 2024.

3: Lucas Guttenberg, Nils Redeker and Sander Tordoir, ‘Eine Riesenchance für Deutschland’, Handelsblatt, September 17th 2024.

4: Giovanna Faggionato and Hans von der Burchard, ‘Germany’s Lindner rejects Draghi’s common borrowing proposal’, Politico, September 9th 2024.

5: Zach Meyers, ‘Helping Europe’s digital economy take off: An agenda for the next Commission’, CER policy brief, February 20th 2024.

6: Elisabetta Cornago and Zach Meyers, ‘Reform of Europe’s wholesale power markets: In need of a jolt?’, CER insight, June 13th 2023.

7: Body of European Regulators for Electronic Communications, ‘BEREC preliminary assessment of the underlying assumptions of payments from large CAPs to ISPs’, October 7th 2022.

8: Luigi Scazzieri, ‘The EU’s defence ambitions are for the long-term’, CER insight, March 13th 2024.

9: Juan Mejino and Lopez Guntram Wolff, ‘What role do imports play in European defence?’, Bruegel, July 4th 2024.

10: John Springford, Sander Tordoir and Lucas Resende Carvalho, ‘Why cities must drive growth in the EU’s single market', CER policy brief, June 20th 2024.

Sander Tordoir is chief economist, Aslak Berg is a research fellow, Elisabetta Cornago is a senior research fellow, Zach Meyers is assistant director and Luigi Scazzieri is a senior research fellow at the CER.

September 2024

View press release Download full publication

Sander Tordoir , Aslak Berg , Elisabetta Cornago , Zach Meyers , Luigi Scazzieri

- https://www.cer.eu/publications/archive/policy-brief/2024/draghis-plan-rescue-european-economy

-Por qué el informe Draghi es una gran oportunidad para Alemania

-Europa debe definir y promover específicamente las industrias del futuro

- https://articulosclaves.blogspot.com/2024/09/alemania-deberia-despertar-y-aceptar-el.html

- https://articulosclaves.blogspot.com/2024/09/china-eeuu-europa-y-el-nuevo-orden_35.html

Alemania debería despertar y aceptar el nuevo mundo en el que todos vivimos. El modelo económico alemán está muerto, tienen que participar en el modelo económico europeo o toda Europa se derrumbará y ellos también lo seguirán, o lo anticiparán.

- https://x.com/SanderTordoir/status/1835978752456577036

"Hemos llegado a un punto en el que, si no actuamos, tendremos que comprometer nuestro bienestar, nuestro medio ambiente o nuestra libertad" Mario Draghi - El futuro de la competitividad europea -Septiembre de 2024

I- Energia

Precios de la electricidad para la industria en Europa.

En Europa pagamos más del doble por la electricidad en la industria que en Estados Unidos. Alrededor de un 25% es autoinducido (C02 + impuestos)

Indica que la descarbonización puede fomentar la competitividad de la UE de dos formas:

II-Nuevas tecnolgicas

Principales actores de servicios en la nube. Su valor y cuota de mercado.

Peso por regiones en la cadena de valor de los semiconductores

Comparación de la estructura de costes observada en la fabricación integrada de células y módulos para energía solar entre UE y China..

Industria de automoción.

Las marcas de coches eléctricos coreanas y japonesas producen en Corea y Japón. Las marcas europeas (y muchas americanas) tienen gran parte de la producción en China. Producir un EV en Europa cuesta un 30% más que en China y allí la tecnología ya es mejor

China le está metiendo a la industria 60.000 robots al año ¿Se puede competir ante esto?

"El modelo eléctrico más barato en Europa en 2023 era un 92% más caro que el modelo de combustión más barato. [...] El modelo eléctrico más barato en China en 2023 era un 8% más barato que el modelo de combustión más barato."

Programas de defensa y espacio

- Farmacia y transporte

Problematica clave: Las startups europeas no son capaces de crecer

Tecnologías verdes VS atraso en tecnologías digitales (IA, ciberseguridad o IoT)

Las empresas más innovadoras en tres décadas distintas en UE y USA.

La inversión privada en I+D representa el 67% del gasto en la UE frente al 81% de USA o el 76% de China. Dice Draghi que es principalmente (60%) un efecto composición

Sobre la inversión en I+D pública, dice el informe que es menos efectivo, fragmentado entre los países, mal alineado con las prioridades europeas y normalmente difícil de acceder

Educacion

Tenemos un buen sistema universitario de media que da un elevado nivel de educación a la gran parte de los jóvenes pero no tenemos educación superior de altísimo rendimiento y líder a nivel mundial

El déficit de la UE en instituciones de investigación líderes a nivel mundial en ciencias naturales y ciencias de la salud es aún más pronunciado

Financiación a la innovación y a las start-ups innovadoras, en la UE, prácticamente inexistente. Y si hay que salir a los mercados de capitales para crecer más, hay que irse a USA principalmente

Causas

4. Baja movilidad laboral:

5.Medidas de Seguridad Social MAL DISEÑADAS

-Trampas de pobreza

- CUÑAS FISCALES ELEVADAS

- SUBSIDIOS QUE DESINCENTIVAN EL TRABAJO

-Beneficios decrecientes en función del nº de horas trabajadas

- Falta de cuidados asequibles a los hijos que desincentivan el trabajo de la mujer

China domina toda la gama de fabricación de energías renovables

China pivota hacia la fabricación de alta tecnología (vehículos eléctricos, baterías de iones de litio, paneles solares, etc.), en lugar del crecimiento impulsado por el consumo o los servicios. De este modo, China da prioridad a la política industrial

https://www.ft.com/content/ae517907-0244-4344-ad0a-1d029c03555b

En resumen, tanto Draghi como Letta recomiendan que los países de la UE deben enfocarse en eliminar las barreras que limitan el funcionamiento del Mercado Único europeo y de sus respectivos mercados nacionales para reducir las barreras regulatorias y facilitar el crecimiento empresarial. Iniciativas como la del Gobierno de crear la comunidad autónoma 18 virtual para reducir costes administrativos, o la ley de Mercado Abierto de la Comunidad de Madrid van en esa dirección. Esto permitiría que las empresas más productivas y eficientes puedan aumentar su tamaño, con el que aprovechar economías de escala ante costes fijos cada vez más elevados, competir en mercados globales, e intensificar la adopción tecnológica.

- https://articulosclaves.blogspot.com/2024/09/las-propuestas-de-draghi-y-letta-para.html

- Todo estos informes esta bastante enfocados a las medianas y grandes empresas,cuando la mayoria de empresas de España son pymes sin capacidad para incorporar las nuevas tecnologías en sus procesos productivos.

La mayoría de pymes quisieran pasar de ser pequeñas empresas a medidas, si no lo hacen es porque no pueden tienen muchas barreras al crecimiento. Y esta claro que van desapareciendo, y esta claro que hay muchas zombies, su tamaño les impide ser competitivas.La clave es saber.¿porque no crecen las pymes en España?

¿cómo pueden competir empresas europeas frente a gigantes que no pagan impuestos?

Lo peor, es que hemos decidido olvidarnos del tema. Por ejemplo, esta semana leía el informe Draghi, que salió el mismo día que la sentencia, en el que se propone armonizar muchas cosas, pero yo no he podido encontrar nada sobre armonizar el impuesto de sociedades de las grandes multinacionales. Como señalaba Ayn Rand, "puedes ignorar la realidad, pero no puedes ignorar las consecuencias de ignorar la realidad".

- https://www.eleconomista.es/opinion/noticias/12986284/09/24/los-13000-millones-de-impuestos-que-irlanda-no-queria-cobrarle-a-apple.html

- https://articulosclaves.blogspot.com/2024/09/informe-draghi-comentado-paso-paso.html

La eurozona se está encaminando hacia una contracción generalizada

I-De la dependencia industrial de Europa al renacimiento de Europa

II-De la dependencia industrial de Europa al renacimiento de Europa

El Informe Draghi no debería terminar en un cajón

El informe Draghi y la política de competencia

El esperado informe Draghi explica por qué debe protegerse la competencia en el mercado y cómo utilizar mejor los intrumentos relacionados con ella para alcanzar los objetivos de la UE. Fiona M. Scott Morton

https://articulosclaves.blogspot.com/2024/09/el-informe-draghi-y-la-politica-de.html

The future of European competitiveness: Report by Mario Draghi

Draghi apuesta por flexibilizar la política de Competencia para que las empresas europeas ganen tamaño

https://articulosclaves.blogspot.com/2024/09/draghi-apuesta-por-flexibilizar-la.html

https://articulosclaves.blogspot.com/2024/09/el-plan-para-que-europa-sea-mas.html

Cualquiera que se preocupe por nuestro futuro debería hacer un esfuerzo por leer el informe Draghi

Un plan para que Europa sea más competitiva

· https://articulosclaves.blogspot.com/2024/09/un-plan-para-que-europa-sea-mas.html

Resumen Informe Draghi -Motivos por el cual es vital realizar un analisis

Europa se durmio. Despierta tarde...pero más vale tarde que nunca

https://articulosclaves.blogspot.com/2024/09/un-plan-para-que-europa-sea-mas.html

El informe sobre competitividad de Mario Draghi pone a prueba la política de la UE

El Informe Draghi no debería terminar en un cajón

Europa necesita relajar la regulación para ganar competitividad

Quo Vadis, Europa? L’informe Dragh

El informe Draghi, la luna y el dedo

Alemania se enfrenta a la amenaza de la desindustrialización

La hora de la verdad para un modelo de negocio basado en el gas ruso y la demanda china

- https://www.economist.com/business/2022/09/11/germany-faces-a-looming-threat-of-deindustrialisation

Martin Wolf: Draghi intenta salvar a Europa de sí misma

- https://www.ft.com/content/47d28f39-6f9d-4c46-9e36-c45a9f398a62

- https://articulosclaves.blogspot.com/2024/09/alemania-deberia-despertar-y-aceptar-el.html

Europa carece de una armonización fiscal sobre las multinacionales de Estados Unidos

El esquema de Apple, simplificadamente, era un double irish, por la que se crearon dos compañías en Irlanda, aunque administradas desde Bermudas, con lo que, según el derecho fiscal irlandés, no eran residentes en Irlanda, sino en la isla del Caribe, donde no existe el impuesto de sociedades. Estas dos sociedades eran las titulares de los derechos de propiedad intelectual, que cedían a la filial irlandesa de Apple, a cambio de quedarse con más del 99% de los beneficios que obtenía una filial con miles de empleados. Las filiales irlandesas canalizaban la actividad de esta multinacional no sólo en Europa, sino en casi todo el resto del mundo.

El resultado práctico de este esquema era que la mayor parte de los beneficios obtenidos por la multinacional fuera de Estados Unidos apenas tributaban. Y no lo hacían porque se habían desviado hacia el país de Nunca Jamás, es decir un territorio del Caribe donde no existe el impuesto de sociedades.

La fiscalidad no se puede armonizar utilizando, únicamente, el instrumento de la política de competencia y de lucha contra las ayudas de Estado. No sólo es que el instrumento sea insuficiente, sino que incluso cuando se gana, el resultado no es satisfactorio. Toda la recaudación se queda en Irlanda, pero los beneficios no se han obtenido, más que en una pequeña parte, en Irlanda.

Las ventas de las grandes multinacionales norteamericanas eran superiores a todo el PIB irlandés, lo que parece surrealista e imposible, y que por supuesto no se explica si obviamos el (casi nulo) impuesto de sociedades irlandés para estas empresas. Obviamente, se estaban y están desviando ventas, beneficios y recaudación fiscal hacia los países que menos hacen tributar a las compañías que más dinero ganan. Esto es ineficiente económicamente, y por supuesto, es injusto.

Volviendo al caso de Apple, y, según declaró Tim Cook, CEO de Apple, en el comité permanente de investigación del Senado de los Estados Unidos en 2013, la tasa efectiva de imposición de Apple sobre los beneficios en Norteamérica era del 30,5%, pagando en el ejercicio fiscal anterior casi 6.000 millones de dólares. Aquí se puede ver cómo Estados Unidos conseguía mantener la tributación de los beneficios en Estados Unidos, mientras muchas multinacionales norteamericanas no pagaban prácticamente nada de impuestos en el resto del mundo.

Algunas cosas han cambiado un poco, y por supuesto, la sentencia de Apple es un pequeño alivio. Pero, seguimos teniendo un problema gravísimo en Europa con la ausencia de un mínimo de armonización fiscal,

al menos en lo que se refiere a las multinacionales que operan en toda

Europa. Esto lastra la recaudación, es a todas luces injusto, y también

es una de las razones por la que estamos perdiendo competitividad frente

a Estados Unidos, donde estas cosas, como hemos visto, no pasan. Hay

más razones, pero ¿cómo pueden competir empresas europeas frente a gigantes que no pagan impuestos? Lo peor, es que hemos decidido olvidarnos del tema. Por ejemplo, esta semana leía el informe Draghi,

que salió el mismo día que la sentencia, en el que se propone armonizar

muchas cosas, pero yo no he podido encontrar nada sobre armonizar el

impuesto de sociedades de las grandes multinacionales. Como señalaba Ayn

Rand, "puedes ignorar la realidad, pero no puedes ignorar las

consecuencias de ignorar la realidad".

Un baño de realidad que debería ser semanal para que Europa reaccione

https://articulosclaves.blogspot.com/2024/09/un-bano-de-realidad-que-deberia-ser.html

https://articulosclaves.blogspot.com/2024/09/el-motor-europeo-se-esta-calando.html

Sin la reforma de las instituciones supranacionales, no hay solución

· https://articulosclaves.blogspot.com/2024/09/sin-la-reforma-de-las-instituciones.html

La gran paradoja del comercio internacional -2007-

https://articulosclaves.blogspot.com/2024/09/la-gran-paradoja-del-comercio.html

Los Estados Unidos, China y la paradoja de la productividad -2015-

https://articulosclaves.blogspot.com/2024/09/la-paradoja-economica-de-china-los.html

Las contradicciones del capitalismo comunista de China -2015-

https://articulosclaves.blogspot.com/2024/09/la-paradoja-economica-de-china-los.html

La paradoja de la productividad, a prueba -2016

https://articulosclaves.blogspot.com/2024/09/la-paradoja-de-la-productividad-prueba.html

El solitario modelo de desarrollo de China reeditado 2017

https://articulosclaves.blogspot.com/2024/09/el-solitario-modelo-de-desarrollo-de.html

La paradoja de las críticas a la globalización -2018-

https://articulosclaves.blogspot.com/2024/09/la-paradoja-de-las-criticas-la.html

Los colaboradores elitistas de China -reeditado 2018

Fin del milagro chino -2023-

· https://articulosclaves.blogspot.com/2024/09/la-paradoja-economica-de-china-los.html

La paradoja económica de China -2024-

· https://articulosclaves.blogspot.com/2024/09/la-paradoja-economica-de-china-los.html

El Nobel de Economía Michael Spence habla del futuro de China en un mundo impulsado por la tecnología

https://articulosclaves.blogspot.com/2024/08/el-nobel-de-economia-michael-spence.html

El choque con China está destruyendo la industria básica europea-2024-Sander Tordoir

https://articulosclaves.blogspot.com/2024/09/el-choque-con-china-esta-destruyendo-la.html

Geopolitica

Siglo XXI : Reconfiguración geopolítica

La geopolítica del desplazamiento de la demanda energética mundial

El rechazo de toda política industrial europea

https://brujulaeconomica.blogspot.com/2024/03/el-rechazo-de-toda-politica-industrial_6.html

https://brujulaeconomica.blogspot.com/2024/03/alemaniahacia-lo-desconocido.html

https://articulosclaves.blogspot.com/2024/03/europa-se-esta-quedando-atras-efeas.html-Las claves están relacionados con la Estructura Económica de España :

La Dimensión de las empresas / Cooperación y enlace entre empresas /Modelos 4-5 H

Analizar Las barreras al crecimiento de las pymes

Para ilustrar la actual situación, esgrimió que el número medio de clientes de un operador de telecomunicaciones norteamericano supera los 100 millones de clientes, y en China los más de 450 millones de clientes. Por el contrario, el número promedio de clientes de un operador europeo son 5 millones de clientes.

Letta reivindicó ante una sala llena de empresarios la necesidad "de un mercado único" en Europa para competir con Estados Unidos y evitar así la fuga de talento, capital e inversiones hacia la economía estadounidense.

"La gran diferencia entre EEUU y Europa es la productividad", ha apuntado: "En EEUU es un 20% más alta, debemos plantearnos por qué esto es así y cómo queremos que sea". "La fragmentación en 27 mercados financieros está creando un éxodo hacia Estados Unidos de nuestros ahorros e inversiones. Nuestros ahorros se van a Estados Unidos porque es un mercado más rentable, más beneficioso y grande. Necesitamos cambiar esta dirección e integrar los mercados financieros para mantener aquí nuestros ahorros"

“Estos ahorros están regresando a Europa para comprar nuestras empresas. Usted llama a ese fenómeno «la gran paradoja europea» Enrico Letta

Según Letta, esta falta de unidad fiscal penaliza principalmente a las pequeñas y medianas empresas: "Las pymes no están aprovechando el mercado único porque en realidad está fragmentado con sistemas legales y fiscales diferentes". Es en este sentido que propone el régimen 28: "Somos 27 países y la idea es crear un sistema del 28 país virtual que tuviera su propio sistema y se pudiera dar a las empresas la opción de escoger el país número 28, y que fuese un régimen válido para todos los países de la Unión Europea". Para Letta, es necesaria la simplificación, por lo que cree que esto podría funcionar y darían a las empresas la posibilidad de "beneficiarse del mercado único".

Informes ante la desindustrialización de Europa ¿Son realistas?

Draghi y el traje del emperador

Todos sabemos que Europa no va bien, pero hasta que primero Enrico Letta y de un modo más patente Mario Draghi no lo han puesto negro sobre blanco en sus recientes informes seguíamos sumidos en la confabulación de la Arcadia europea feliz y envidiable.

https://articulosclaves.blogspot.com/2024/09/el-verdadero-mensaje-de-draghi-sobre-la.html

«El informe Draghi defiende aumentar el intervencionismo de la economía con la increíble excusa de que esta vez lo haremos bien»

https://articulosclaves.blogspot.com/2024/09/draghi-nos-anima-reincidir.html

Según Holger Schmieding, economista jefe del banco Berenberg, Alemania se volvió complaciente durante una "década dorada" de crecimiento económico entre 2010 y 2020. Schmieding, que en 1998 calificó a Alemania como "el enfermo de Europa" en un influyente análisis, cree que esa etiqueta sería exagerada hoy en día, teniendo en cuenta su bajo desempleo y la solidez de las finanzas públicas. Esto da a Alemania margen para actuar, pero reduce la presión para hacer cambios.

Europa no es un Estado nación. Sin embargo, si el problema de Europa es un gobierno agobiante, tampoco hay una respuesta tecnocrática para ello

China pide a sus fabricantes que no produzcan coches en el extranjero para salvaguardar su tecnología

https://articulosclaves.blogspot.com/2024/09/china-pide-sus-fabricantes-que-no.html

La respuesta de China ante las restricciones comerciales de Estados Unidos: avances estratégicos y siguientes pasos

España hace bien en negociar con China, pero sin ingenuidad

https://articulosclaves.blogspot.com/2024/09/espana-hace-bien-en-negociar-con-china.html

China y sus empresas estan en otra dimensión. El tamaño importa

"La Era de la Hipercompetición en I+D" X.Ferras

https://forosenar.blogspot.com/2021/09/la-era-de-la-hipercompeticion-en-id.html

Claves estratégicas para una España 5.0 VS Sector industrial VS Pymes y barreras al crecimiento

https://forosenar.blogspot.com/2021/10/claves-estrategicas-para-una-espana-50.html

Negocios zombies

https://forosenar.blogspot.com/2024/05/negocios-zombies-muchos-de-ellos-por-la.html

“A España le ha faltado tener un pensamiento estratégico en tecnología e innovación” (y A Europa)

¿Por qué el ecosistema digital e innovador de Europa no crea gigantes globales?

La obsesión por regular la competencia en la UE ha venido acompañada por una voluntad de obstaculizar los esfuerzos de los Estados miembros en desarrollar políticas industriales

El Retorno de la Política Industrial. II

https://forosenar.blogspot.com/2023/04/el-retorno-de-la-politica-industrial-ii.html

Política industrial, ¿sabremos pasar de las palabras a los hechos?

¿Politica industrial por países VS política industrial europea conjunta VS mejor nichos de mercado por zonas?

Los ecosistemas territoriales de innovación: Como dinamizarlos

https://forosenar.blogspot.com/2024/02/los-ecosistemas-territoriales-de.html

¿Cuáles son las características relevantes de los Campeones Ocultos?

https://forosenar.blogspot.com/2023/10/companias-lideres-en-nichos-de-mercado.html

-Europa, debe focalizarse donde sea competitiva

Mejor