El desacoplamiento del PIB con el empleo y la recaudación fiscal: más preguntas que respuestas

Desde el comienzo de la pandemia están ocurriendo cosas extrañas con los datos macroeconómicos. Algunos de estos datos, aunque llamativos, eran esperables: por ejemplo, el desplome récord del producto interior bruto (PIB) en el segundo trimestre de 2020 (-17.6%) y la subida récord en el siguiente trimestre (+16.8%).[1] Otros son más difíciles de comprender: ¿cómo es posible que el empleo haya superado ya los niveles previos a la pandemia pero el PIB siga más de 3 puntos porcentuales por debajo? ¿Cómo es posible que la recaudación fiscal esté creciendo más rápido que el PIB, cuando lo habitual en una crisis es que la primera tarde más tiempo en recuperarse?

El desacoplamiento entre el PIB y las horas trabajadas

Vayamos a los datos. El panel superior del Gráfico 1 muestra que la

caída del PIB durante 2020 fue mucho más acentuada que la del número de

afiliados a la Seguridad Social. Esta diferencia se debe principalmente a

los ERTE, que llegaron a cubrir a más de 3 millones de trabajadores en

2020. Un indicador que debería moverse en mayor sintonía con el PIB son

las horas trabajadas. En el panel inferior del Gráfico 1 se observa que

su evolución es, en efecto, más similar a la del PIB, pero a lo largo de

2021 las horas trabajadas crecieron más rápido, tendencia que ha

continuado en el primer trimestre de 2022. Esto implica que la

productividad debe estar decreciendo. ¿Nos hemos vuelto menos

productivos durante la pandemia?

El desacoplamiento entre el PIB y la recaudación fiscal

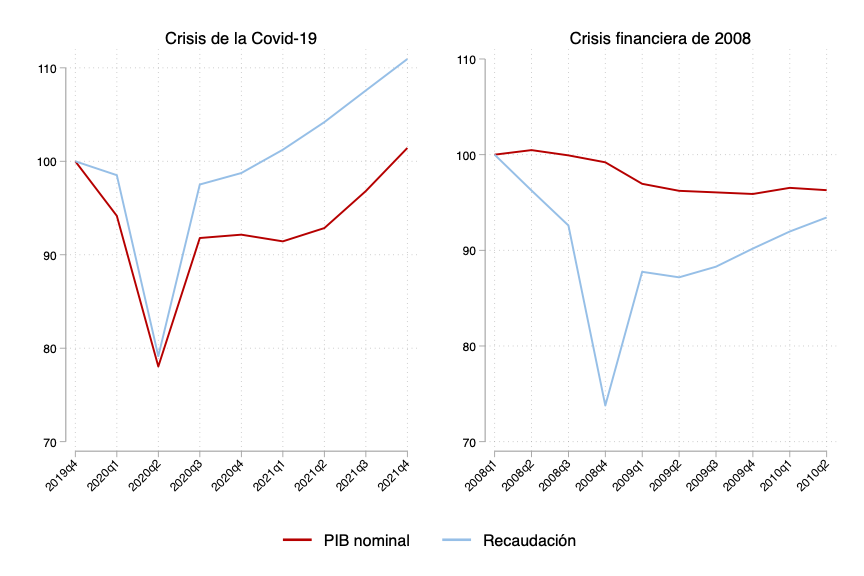

Otro indicador sorprendente es la evolución de la recaudación de impuestos. Al comienzo de la pandemia la recaudación cayó estrepitosamente, a un ritmo similar al del PIB. Sin embargo, a lo largo de 2021 y lo que llevamos de 2022 la recaudación se ha recuperado mucho más rápido que el PIB nominal[2], como se puede ver en el panel izquierdo del Gráfico 2. En el primer trimestre de 2022, la recaudación fiscal era un 10% más alta que en 2019T4, mientras que el PIB nominal apenas había recuperado el nivel anterior a la pandemia. El panel derecho del Gráfico 2 muestra que las tendencias fueron radicalmente diferentes en la recesión de 2008: la recaudación cayó más rápido que el PIB y dos años después no había logrado aún recuperarse. ¿Por qué esta crisis ha sido tan diferente?

¿Cómo se explican estas tendencias? Dos hipótesis

Varios analistas han tratado de entender estos “misterios” en los últimos meses. En este mismo blog, Florentino Felgueroso nos explicó aquí varias razones por las que las estadísticas oficiales de empleo (provenientes de la Seguridad Social y de la Encuesta de Población Activa, EPA) han resultado poco útiles para entender qué ha pasado en nuestro mercado laboral en los últimos dos años. Poniendo el foco en el análisis sectorial, Manuel Hidalgo estima en este artículo que la productividad por hora trabajada en el sector inmobiliario y en la agricultura experimentó caídas de entre el 17% y el 30% entre 2020 y 2021, lo cual explicaría casi tres cuartas partes de la caída de la productividad por hora trabajada que se desprende de los datos publicados.

¿Se han vuelto los trabajadores del sector inmobiliario y agrícola menos productivos a raíz de la pandemia? La magnitud de la caída no parece plausible. Hay dos hipótesis que se barajan para tratar de explicar estos datos: (1) el afloramiento de muchos empleos que antes no estaban declarados, con el objetivo de no quedar fuera de las ayudas ofrecidas por le Gobierno, y (2) el cálculo del PIB (que al fin y al cabo es una estimación) está infraestimando la actividad.

La primera hipótesis se ha mencionado con bastante frecuencia en los últimos meses (por ejemplo aquí), aunque es difícil de demostrar por la falta de datos fiables sobre el empleo informal. Si un número importante de empleos anteriormente no declarados se concentraban en sectores como la construcción y la agricultura, su formalización incrementaría el número de afiliados a la Seguridad Social en esos sectores, sin aumentar sustancialmente la producción (que ya trata de estimar lo que sucede en la economía sumergida). Sin embargo, los cálculos de productividad mencionados arriba utilizan el número de horas trabajadas, una estadística que no diferencia si el empleo es formal o irregular (el cuestionario de la EPA no hace esa distinción). Por lo tanto, no parece que esta hipótesis ofrezca una explicación completa de las tendencias observadas.

La segunda hipótesis es también difícil de contrastar porque el proceso de estimación del PIB que realiza el INE es complejo y depende de muchos factores. En este artículo se sugieren algunas hipótesis: las reglas de contabilidad nacional que el INE aplica (siguiendo normas de Eurostat) podrían no estar capturando correctamente algunas actividades relacionadas con la economía digital. Por otro lado, operaciones como las ventas de segunda mano de viviendas y automóviles, que hacen crecido durante la pandemia, generan recaudación pero apenas incrementan el PIB. Estos factores podrían explicar una parte del desacople entre la recaudación y el PIB, pero difícilmente cuadrar los números. Además, el resto de países europeos utilizan las mismas normas de contabilidad y no parece que tengan las mismas desviaciones estadísticas.

Más preguntas que respuestas

Tal como les avisaba en el título de la entrada, hasta ahora tenemos más preguntas que respuestas sobre estos misterios estadísticos. A las dificultades inherentes a un shock sin precedentes como ha sido la pandemia, se añade la incertidumbre sobre la precisión de estadísticas tan esenciales como el producto interior bruto. Las relaciones entre las variables macroeconómicas no tienen por qué ser totalmente estables a lo largo del tiempo, pero cambios tan bruscos como el de la productividad mencionado arriba son poco habituales. No es descartable que en los meses venideros se produzca una revisión al alza de las estimaciones del PIB por parte del INE que haga que las distintas magnitudes encajen sean más consistentes. O quizá entenderemos mejor las razones por las que se han producido estos desacoples tan marcados durante la pandemia. Hasta entonces, seguiremos tratando de entender qué le ha pasado a nuestra economía en estos años.

Notas:

[1]Si el PIB cae un 17.6% un trimestre y crece un 16.8% el siguiente, en total ha caído 3.8% desde el nivel inicial. La razón es que el nivel sobre el que se calcula la subida del 16.8% es mucho menor al nivel desde el que se produjo la caída del 17.6%.

[2]En este caso utilizo la evolución del PIB nominal (a precios corrientes), porque los datos de recaudación se publican en euros corrientes.

https://nadaesgratis.es/miguel-almunia/el-desacople-entre-el-pib-el-empleo-y-la-recaudacion-fiscal-mas-preguntas-que-respuestas