1- Condiciones que favorecen el emprendimiento: análisis económico y propuestas

2-Emprendimiento, finanzas sostenibles y nuevos medios de pago

Cuadernos de Información Económica, N.º 282 (mayo-junio)

1-Condiciones que favorecen el emprendimiento: análisis económico y propuestas*

Emilio Huerta Arribas, Alfonso Novales Cinca* y Vicente Salas Fumás****

Emprendimiento, Financiación, Transferencia de conocimiento, Políticas públicas, innovación disruptiva

Fecha: mayo 2021

Cuadernos de Información Económica, N.º 282 (mayo-junio 2021)

Este texto revisa iniciativas recientes del Gobierno de España para el fomento del emprendimiento, con el objetivo de valorar su coherencia con los diagnósticos disponibles sobre la estructura del tejido productivo español. Además de atender a los problemas de financiación de los nuevos proyectos emprendedores, es urgente reflexionar sobre el conjunto del sistema de innovación tecnológica, la transferencia de conocimiento y el diseño de políticas públicas dirigidas a impulsar la innovación disruptiva. Existe, por otra parte, una sobreestimación del impacto que sobre la distribución de tamaños y productividad de las empresas españolas tienen los costes externos de crecer generados por las políticas públicas. Es necesario, por tanto, tomar en consideración los factores que afectan a los costes internos de crecer, como factor clave para explicar la dimensión de las empresas en España.

La crisis sanitaria derivada de la pandemia de COVID-19 ha supuesto una disrupción sin precedentes en la historia económica reciente. El impacto sobre la economía española ha sido más severo que en el resto de economías desarrolladas, induciendo una contracción del PIB del 10,8 % en 2020. En este trabajo se analiza el impacto sobre los saldos y sobre la situación financiera de los hogares y de las empresas a partir de los resultados de las Cuentas Trimestrales no Financieras de los Sectores Institucionales elaboradas por el INE, y de las Cuentas Financieras elaboradas por el Banco de España.

En febrero de 2021, el presidente del

Gobierno presentó públicamente el informe España Nación Emprendedora,

considerado un documento clave para orientar y apoyar la transformación

económica y social de nuestro país. El informe desgrana una estrategia

con 50 medidas que entre otros objetivos aspiran a acelerar la inversión

en nuevos negocios y potenciar su crecimiento, y atraer, desarrollar y

retener talento. Se contempla la elaboración de una Ley de fomento del

ecosistema de empresas emergentes, como acción prioritaria para

movilizar acciones y recursos públicos y privados en esa dirección.

Por otro lado, el Ministerio de

Asuntos Económicos y Transformación Digital, en los meses de febrero y

marzo de 2021 ha publicado para consulta pública un documento bajo el

título: Medidas para favorecer la creación de empresas y su crecimiento.

El documento destaca como una de las principales características

estructurales de la economía española, la sobrerrepresentación de

empresas de menor tamaño y el elevado número de trabajadores autónomos,

atribuye a esta estructura del tejido empresarial una de las razones

importantes para explicar la falta de convergencia en productividad de

la economía española y confía en un cambio en esta estructura productiva

en la dirección de aumentar el tamaño medio empresarial, como una forma

eficaz de avanzar por la senda de la convergencia.

Este texto es una versión más centrada de los comentarios al documento normativo que los autores remitieron al Ministerio en el proceso de consulta pública. Por tanto, la estructura y contenidos del mismo están condicionados por los propios del documento inicial que los suscitó. El objetivo del texto es doble. Primero analizar, desde la teoría de la información y los contratos, los costes de transacción en que se incurre en los procesos de emprendimiento y creación de empresas, como marco de referencia del que, a nuestro juicio, debería de partir cualquier iniciativa legislativa en este ámbito. Y segundo, valorar desde el análisis crítico, el diagnóstico sobre la situación del emprendimiento y la estructura de tamaño empresarial en España que realiza el documento del Ministerio de Asuntos Económicos, y las propuestas de reforma que se realizan a partir del mismo.

En el resto de la exposición se presentan consideraciones sobre algunos aspectos concretos tratados en el documento. De este modo, el apartado siguiente se centra principalmente en la valoración de los diagnósticos de partida que justifican las líneas de reforma propuestas en el documento. A continuación, se analizan y valoran las principales líneas de reforma. Finalmente, el último apartado presenta conclusiones y recopila sugerencias enunciadas.

Sobre el diagnóstico de las situaciones de partida

El emprendimiento y la creación de empresas son tópicos recurrentes en la política económica española desde hace tiempo. En este sentido, una distinción de partida importante en el análisis del emprendimiento y el desarrollo empresarial es entre cantidad y calidad del emprendimiento. La distinción acostumbra a tener una estrecha relación con las motivaciones que llevan a emprender: el autoempleo, ante una situación en la que la persona se convence de la imposibilidad de ocuparse como asalariada (es decir el emprendimiento por necesidad), o, por el contrario, la persona o personas con posibilidades de ocuparse como asalariados, pero que creen que pueden ser más productivas poniendo en marcha una iniciativa empresarial innovadora (emprendimiento por oportunidad). Si el objetivo de las políticas públicas es mejorar la productividad y el crecimiento potencial de la economía es evidente que interesa sobre todo promover el emprendimiento por oportunidad, lo que significa utilizar indicadores de emprendimiento donde pese más el valor añadido de las empresas que se crean que el número de empresas que nacen cada año. En cambio, si el emprendimiento se contempla como una forma de aumentar las tasas de personas ocupadas, la distinción entre cantidad y calidad puede ser menos importante para las políticas públicas.

La actividad de las start ups en España se encuentra sujeta a leyes de diversa naturaleza mercantil y fiscal y, sobre todo, a una normativa muy dispersa (Ley 11/2013 de medidas de apoyo al emprendedor y de estímulo del crecimiento, Ley 14/2013 de apoyo a los emprendedores y su internacionalización, Ley 25/2015 de mecanismos de segunda oportunidad, y Ley 5/2015 de fomento de la financiación empresarial) por lo que parece conveniente elaborar una nueva norma que ponga fin a toda esta dispersión legislativa.

La iniciativa legislativa objeto de esta consulta ofrece la oportunidad de hacer un diagnóstico del mercado del emprendimiento en España, y analizar la efectividad de las políticas públicas puestas en marcha hasta ahora para fomentarlo. Pero, sin ejercicios permanentes y rigurosos de evaluación de las normas vigentes, faltarán argumentos a la hora de justificar la necesidad de una nueva ley sobre creación de empresas y/o emprendimiento.

Estas consideraciones generales se

aplican al documento de proyecto normativo Medidas para favorecer la

creación de empresas y su crecimiento en su conjunto, y a cada una de

las líneas sobre las que se pretende actuar, concretamente: la

eliminación del capital social mínimo legal para constituir una sociedad

de responsabilidad limitada (SRL), la eliminación de ciertas barreras a

la entrada en determinadas actividades económicas, medidas para mejorar

y armonizar la regulación en todo el territorio nacional y medidas de

apoyo financiero.

Sobre el rigor del diagnóstico general

El documento a consulta comienza señalando que en España hay, proporcionalmente, más empresas pequeñas que en los países europeos cuya productividad laboral media es mayor que la española. Desde esta observación de la realidad, se recomienda aumentar el tamaño de las empresas españolas como una forma de mejorar la productividad de la economía.

La distribución de tamaños empresariales es el resultado de la disciplina de la competencia en los distintos mercados y de características del recurso emprendedor. Por ello, es preciso diagnosticar correctamente por qué las empresas españolas tienen el tamaño que tienen y cuál es la naturaleza y ambición de los proyectos empresariales que se emprenden para que el resultado final siga siendo tan limitado en productividad y dimensión.

Los trabajos de De Castro y Larraza (2018) caracterizan el perfil del emprendimiento y muestran cómo la actividad de creación de empresas en España es similar a la de países de referencia, como Alemania o Francia. Sin embargo, estas actividades presentan diferencias importantes con respecto a esos mismos países. Por ejemplo, las empresas creadas en nuestro país, tienen menores expectativas de crecimiento y mucho menor grado de internacionalización. Además, el tamaño medio de las nuevas empresas en España es muy pequeño, la mitad de las empresas desaparecen a los cinco años y las que sobreviven se mantienen en tamaños pequeños, muy próximos al de inicio de la actividad, en los años sucesivos. Por tanto, la evidencia sugiere que en España crear nuevas empresas no resulta difícil; lo que resulta complicado y tiene un alcance limitado es el emprendimiento innovador.

Además, cuando se debate sobre el tamaño de las empresas y sus consecuencias, hay una abundante literatura económica internacional y nacional (Moral-Benito, 2016; Huerta y Salas, 2014 y 2018; Bloom y Van Reenen, 2007; y Bloom et al., 2014) que sugiere que la relación de causalidad, si existe, no va del tamaño a la productividad, sino de la productividad al tamaño. Es decir, son las empresas más eficientes y productivas las que ganan cuota de mercado y dimensión, mientras que las menos productivas pierden peso en el mercado.

Hay que insistir también en que la distribución de tamaños empresariales en un país no es arbitraria, sino el resultado de la disciplina de la competencia en los distintos mercados y de características del recurso emprendedor con que cuentan las empresas. Por ello, es preciso diagnosticar correctamente por qué las empresas españolas tienen el tamaño que tienen; cuál es la naturaleza y ambición de los proyectos empresariales que se emprenden para que el resultado final siga siendo tan limitado en productividad y dimensión.

Sobre los objetivos a conseguir

Consideramos que, como norma general, las iniciativas legislativas deberían establecer objetivos estructurados por niveles, de manera que la consecución del objetivo de nivel superior que preside la iniciativa particular sea el resultado de la cadena de consecución de los objetivos inferiores1.

Para estudiar el impacto del emprendimiento es necesario conocer no solamente las características de la distribución de las empresas que se crean; también es fundamental valorar la cola superior de la distribución, la de las empresas “estrella”. El aspecto clave aquí será conseguir que, tanto las nuevas empresas, como las ya existentes, se gestionen bajo la dirección de empresarios y directivos cualificados. Estudios académicos contrastados (Bloom y Van Reenen, 2010; y Bloom et al., 2014) demuestran que las diferencias de productividad vinculadas a la calidad del recurso empresarial impactan más que proporcionalmente en el tamaño de las empresas, de manera que, aumentando la calidad media del recurso empresarial, el tamaño y la productividad media de las empresas aumentan más que proporcionalmente. Esta evidencia hace que se desplace la atención desde las empresas, personas jurídicas o plantas de producción, número de establecimientos existentes, tamaño de los mismos, a reconocer con mayor detalle el perfil de los emprendedores-empresarios, las características y formación-educación de los directivos y de los equipos de personas que dirigen.

Sobre los factores institucionales

Hay que utilizar toda la información disponible para realizar un diagnóstico de la situación del sector empresarial en España, pero hay que ser conscientes de las limitaciones o incongruencias de las fuentes consultadas.

Cuando se estudia el dinamismo empresarial con datos del DIRCE, se reconoce que las tasas de mortalidad, natalidad y supervivencia neta en España (Fariñas y Huergo, 2015; García Perea, 2020; Huerta y Salas, 2021; y Xifré, 2019) muestran una gran sensibilidad al ciclo económico. Este hecho pone de manifiesto que la creación y cierre de empresas actúa como mecanismo de ajuste a las oscilaciones de la demanda cuando, para afianzar la productividad, sería mucho más deseable que el ajuste al ciclo económico se realizara repartiendo las horas de trabajo dentro de las empresas existentes.

Por otro lado, la distribución por tamaños de las empresas españolas, y la distribución de personas ocupadas por tamaños de empresa, se mantienen prácticamente invariables desde principios de los años noventa, cuando comienza a publicarse el DIRCE. La distribución de personas por grupos ocupacionales, asalariados, empresarios (managers más autoempleados con asalariados) y autónomos sin asalariados, se mantiene también estable; en este caso, desde mediados de los años ochenta. Durante este largo periodo de tiempo, se han producido cambios notables en la tecnología, regulación y funcionamiento de los mercados, pero la estructura de tamaños y ocupaciones se ha mantenido constante en el tiempo. Por tanto, podemos inferir que la persistente estabilidad de dicha estructura obedece a razones más profundas que las que se citan en el documento sometido a consulta pública.

Medidas para facilitar la creación de empresas: un análisis crítico

Reducir capital mínimo de constitución de las SRL a un euro

En la memoria objeto de consulta pública se dice que hay indicios de que el requerimiento de un capital mínimo de 3.000 euros para crear una SRL, puede constituir una restricción significativa al emprendimiento. Pero, ¿a qué tipo de emprendimiento? Para emprender no se necesita crear una empresa (persona jurídica) que se interponga entre el emprendedor, persona física, y los terceros con quien contrata. Constituir e interponer una persona jurídica es una decisión posterior a la etapa en la que una persona física descubre una oportunidad de negocio y se moviliza para conseguir los recursos necesarios para aprovecharla.

Entre las personas jurídicas elegibles que el derecho pone a disposición de los emprendedores para conducir las relaciones con terceros, cobran especial relevancia aquellas que incorporan el privilegio de la responsabilidad limitada (RSL, anónimas, cooperativas…). La responsabilidad limitada al patrimonio de la empresa constituida, que es además la persona (jurídica) que contrae derechos y obligaciones con terceros, desvincula el patrimonio personal del empresario del riesgo propio de la actividad empresarial. La estructura societaria facilita también repartir el riesgo entre distintos socios financieros, lo que permite acometer inversiones de más envergadura manteniendo una cierta diversificación del patrimonio personal de cada inversor. Pero es preciso reconocer que la protección lógica y deseable al emprendedor-empresario tiene consecuencias para la seguridad de las operaciones comerciales cuando los mercados funcionan con imperfecciones.

Como norma general, eliminar el capital mínimo de 3.000 euros para constituir una SRL debería justificarse con rigor. Es preciso motivar por qué se estableció en su momento este requisito y qué hace pensar que sea mejor eliminarlo. Para valorar la oportunidad de establecer un capital social mínimo o no hacerlo, además de consideraciones de interés general (la sociedad puede considerar que el privilegio de la responsabilidad limitada debe ir asociado con un retorno social de la sociedad mercantil que se crea, más allá del privado y por tanto, el acto de crear una sociedad mercantil no debe trivializarse), debe tomarse en consideración también la lógica del mercado. El patrimonio de la sociedad mercantil es un indicador de las garantías, a modo de colateral, con el que la persona jurídica respalda el cumplimiento de las obligaciones contractuales contraídas con terceros. Por tanto, serán estos últimos quienes terminarán juzgando si 0, 1.000, 3.000, 10.000… euros es, o no, un patrimonio suficiente para dar seguridad a las transacciones mercantiles.

Reducir el capital mínimo para constituir una SRL de 3.000 a 1 euro abarata, en principio, el coste de constituir sociedades mercantiles para los futuros emprendedores, pero para el veredicto final, hay que tener en cuenta también si aumentan los costes para las terceras partes que se relacionan con ella. Con la normativa actual, cualquier persona que se relaciona con la sociedad mercantil sabe que esta tiene un capital mínimo de 3.000 euros; es decir, un patrimonio mínimo, y sabe que quien constituye la sociedad está dispuesto a arriesgar 3.000 euros de su patrimonio en la aventura empresarial. Sin un capital mínimo, la constitución de la sociedad per se, no aporta ninguna información sobre el patrimonio y las garantías, ni tampoco sobre lo que está dispuesto a arriesgar quien la constituye.

Por otra parte, al reducir el capital mínimo para constituir una sociedad a 1 euro se envía una señal equivocada sobre las verdaderas necesidades financieras de las start ups. Para el emprendimiento innovador de base tecnológica o social, la trayectoria más común entre las empresas se resume así: necesitan un tiempo que puede oscilar en media entre tres meses y dos años, desde que aparece la idea, se desarrolla el proyecto, se crea un prototipo comercial, se llega al mercado con un producto o servicio para la venta y se obtienen ingresos. Esto significa que los ingresos por las ventas del producto o servicio tardan tiempo en llegar y, para hacer frente a los pagos necesarios para funcionar durante ese período, habrá que contar con fondos que, o bien aportan los propios emprendedores, o bien habrá que conseguirlos externamente.

Al reducir el capital mínimo para constituir una sociedad a 1 euro se envía una señal equivocada sobre las verdaderas necesidades financieras de las start ups. Los ingresos por las ventas del producto o servicio tardan tiempo en llegar y, para hacer frente a los pagos necesarios para funcionar, habrá que contar con fondos que, o bien aportan los propios emprendedores, o bien habrá que conseguirlos externamente.

En esta fase de inversión en el desarrollo del producto o servicio innovador, hay incertidumbre sobre el resultado final, mayor cuanto más innovador es el proyecto, y al mismo tiempo, una gran diferencia entre la información que sobre el proyecto poseen los “internos” y los “externos”. Es sabido que la incertidumbre y la asimetría informacional complican, cuando no hacen totalmente imposible, acceder a financiación a través de deuda y, en articular, de deuda bancaria.

Resulta evidente que, para el tipo de empresas que más pueden contribuir a fortalecer el tejido empresarial, bajar el capital mínimo para constituir la sociedad a 1 euro no tendrá ningún impacto.

Altos costes económicos y administrativos de crear empresas en España

Como hemos indicado, la evidencia sobre las tasas de creación de empresas en España no es coherente con la premisa de que los costes económicos y administrativos de crear empresas sean excesivos; si lo fueran, las tasas de creación serían más bajas de lo que son actualmente, en términos comparativos.

La creación de empresas, con

constitución de una persona jurídica, puede obedecer a muchos objetivos y

no se puede dar por sentado que el privilegio que supone poder

constituir una sociedad mercantil, y el privilegio de crear una SRL en

particular, se utilizará por las personas siempre de forma socialmente

responsable.

En nuestra opinión, reducir a 1 euro el mínimo

legal para la constitución de la SRL no tendrá, por sí mismo, ninguna

relevancia en el objetivo final, que entendemos que es conseguir un

emprendimiento de oportunidad, innovador, alrededor de equipos de

personas con visión de largo plazo. Para este emprendimiento, el

problema principal será el de configurar una masa crítica estable de

socios, después de un periodo inevitable de aprendizaje y de prueba y

error. La innovación social, incluyendo las políticas públicas, debe ir

por la vía de facilitar el diferimiento temporal de los pagos laterales

entre socios y entre estos y la sociedad mercantil; también pueden

ayudar incentivos fiscales para fomentar la constitución de bolsas de

liquidez con el fin de facilitar la entrada y salida de socios.

Medidas para apoyar financieramente el crecimiento empresarial

El documento a consulta pone todo el

énfasis en la financiación de la empresa e ignora lo primero y más

importante, la inversión que se necesita para construir el proyecto

empresarial.

Los problemas de información asimétrica condicionan

el acceso a la financiación de las empresas. Los fondos financieros

disponibles y el coste al que se accede a ellos van a estar muy

condicionados por las dificultades para que los inversores externos

reduzcan la incertidumbre acerca de los resultados de los proyectos que

van a financiar, y se creen condiciones favorables para mantener los

costes de agencia bajo control.

El escenario realista de partida

debe ser el de un acceso complicado a la financiación de proyectos

innovadores y, en el cual, cuando se consigue la financiación, será en

general a un coste elevado, pues incorpora una importante prima por

riesgo.

No debe darse por sentado que el problema de crecer está en la falta de financiación. Nuestra visión del emprendimiento reconoce que la idea inicial, la tecnología que soporta el proyecto o el modelo de negocio y la estrategia competitiva son elementos nucleares del proceso de emprendimiento; representan el primer paso para actuar, y luego vendrá la búsqueda de fondos y socios para ejecutar ese proyecto empresarial.

Pero, ¿estamos seguros que el menor peso relativo de empresas start up

en España se debe únicamente, o, sobre todo, a dificultades singulares

de financiación empresarial? O, por el contrario, ¿se debe a diferencias

en el volumen y en las características de la inversión que busca

financiación? Los impedimentos para crecer ¿actúan desde el lado del

pasivo?; es decir ¿no hay fondos disponibles para financiar las

inversiones?, ¿o actúan desde el activo y lo que faltan son proyectos

innovadores y competitivos con voluntad de ganar presencia en el mercado

y crecer, que demanden recursos financieros para su desarrollo?

No

debe darse por sentado que el problema de crecer está en la falta de

financiación, dejando de lado la cantidad y calidad de proyectos

innovadores que el tejido empresarial es capaz de generar. Nuestra

visión del emprendimiento reconoce que la idea inicial, la tecnología

que soporta el proyecto o el modelo de negocio y la estrategia

competitiva son elementos nucleares del proceso de emprendimiento; que

representan el primer paso para actuar, y luego vendrá la búsqueda de

fondos y socios para ejecutar ese proyecto empresarial. Este

razonamiento parece aplicable tanto a las start up como a las

empresas establecidas que quieren dar saltos cualitativos en su

crecimiento. Si compartimos este enfoque, entonces es necesario poner el

foco y analizar los obstáculos que presenta el ecosistema de innovación

en España.

Por otra parte, los instrumentos financieros no son

solo títulos que regulan el acceso a los flujos de caja y beneficios de

la empresa. Los instrumentos financieros incorporan derechos políticos, a

veces establecidos por la ley, como ocurre con la titularidad de las

acciones o de la deuda ordinaria, y otras veces acordados

contractualmente de manera voluntaria por las partes, en el caso de las

operaciones de venture capital. Existe un cierto consenso

acerca de la preferencia de muchos empresarios por mantener el control

sobre la empresa que han creado y han hecho crecer, frente a la

alternativa de crecer más, pero incorporando socios accionistas externos

que les obligaría a compartir o a ceder ese control. Es difícil evaluar

hasta qué punto este valor, que aparentemente los empresarios atribuyen

a tener un control absoluto sobre la empresa y las decisiones

importantes alrededor de la misma, es un freno al crecimiento. Esta

cuestión, relacionada con la “cultura/calidad gerencial”, sugiere la

necesidad de reflexionar sobre la formación profesional en gestión

empresarial en España.

Algo falla en el mercado de formación de

empresarios y directivos en España cuando, con datos de Eurostat (Pérez y

Hernández, 2013), la diferencia entre los años de educación formal de

los empleadores en España, respecto a los países más productivos de

Europa, es mayor que la diferencia entre los años de formación del

colectivo de empleados.

En esta misma línea, hay que destacar la importancia del capital gerencial para el crecimiento de la empresa. Existe evidencia (Rubio, Villaseñor y Yagüe, 2018; Garcés-Galdeano y Huerta, 2019; y García-Olaverri, Huerta y Larraza-Kintana, 2006) acerca de que el valor de cualquier proyecto empresarial en los mercados financieros estará determinado en gran parte por la valoración que el mercado hace de la calidad, credibilidad y confianza que le merece el equipo directivo. Es verdad que, en la economía de lo tangible, los activos materiales que los bancos o los mercados financian sirven de colateral, por lo cual el intangible de la calidad del equipo tendrá menor peso relativo en las decisiones de financiación. Pero, en la economía de lo intangible, ese colateral procedente del capital tangible no existe o está muy disminuido, de manera que la confianza en las personas terminará siendo determinante. La deuda necesariamente perderá peso en la financiación empresarial, y la ingeniería financiera debe poner el foco en el fomento de la financiación a través de fondos propios.

Algo falla en el mercado de formación de empresarios y directivos en España cuando la diferencia entre los años de educación formal de los empleadores en España, respecto a los países más productivos de Europa, es mayor que la diferencia entre los años de formación del colectivo de empleados.

El principal papel de los mercados

financieros no es solo proporcionar financiación en la puesta en marcha y

primeros estadios del negocio, sino también asegurar la liquidez de las

operaciones de entrada y salida de socios en función de las necesidades

de cada momento. Otra función muy importante que realizan los mercados

financieros, y de la que se habla poco, es la de seleccionar a las

personas y a los proyectos que se van a convertir en empresarios y en

proyectos empresariales. El input clave en la decisión sobre a

quién/qué financiar, con cuántos fondos, con qué instrumento y a qué

plazo, es la información que supuestamente recopila y procesa el sistema

financiero, bancos y mercados de capitales2.

En

cualquier caso, el funcionamiento del sistema financiero debe valorarse

por su capacidad para resolver los fallos de mercado asociados a

problemas de información incompleta y asimétrica que existen en la

canalización del ahorro a la inversión.

Medidas para eliminar las barreras regulatorias al crecimiento empresarial

En los últimos años se ha consolidado

en España (Ministerio de Economía Industria y Competitividad, 2017), y

otros países, como Francia (Garicano, LeLarge y Van Reenen., 2016), la

creencia de que las empresas afrontan unos importantes costes externos

de crecer a partir de un cierto umbral de ventas y/o número de

trabajadores, porque ello conlleva unas mayores exigencias de

transparencia fiscal y/o facilitar cauces de representación colectiva de

los trabajadores3.

La primera reacción a este

diagnóstico sobre los costes externos de crecer y el tamaño de las

empresas en España, es preguntarse por las razones que motivaron al

legislador para establecer estos umbrales ¿a qué objetivo de interés

general responden? Obviamente, si no responden a ninguno o responden a

alguno que ha perdido relevancia con el paso del tiempo, deben

eliminarse de inmediato. Por el contrario, si los umbrales forman parte

de políticas públicas y regulaciones que el análisis coste-beneficio

social demuestra justificadas en cuanto a su aplicación discriminatoria a

unas empresas u otras en función de su tamaño, entonces podrían existir

razones de eficiencia social para continuar con ellos.

Lo que parece claro de la evidencia

disponible es que un número apreciable de empresas podrían tratar de

alterar su cifra de ventas o su número de trabajadores con el propósito

de evitar una vigilancia fiscal más estricta, si supera los seis

millones de euros de ingresos, o evitar un comité de empresas para la

representación de sus trabajadores, si supera los 50 trabajadores. Si

fuera así, empresas que en el espíritu de la ley deberían estar en un

lado del umbral y cumplir con los requisitos establecidos, en la

práctica evitan hacerlo. Sin embargo, estas posibles conductas

socialmente no deseables por sí mismas, no son suficientes para

determinar que los umbrales tienen efectos sobre la dimensión

empresarial que es relevante desde la eficiencia, es decir la que

influye en la productividad empresarial.

Los umbrales de tamaño

empresarial están referidos a la dimensión de la persona jurídica,

mientras que la relación entre dimensión y productividad, si existe,

tiene lugar en la empresa como unidad productiva u organizativa (unidad

de dirección). La empresa puede operar en la escala eficiente de

producción y/o aprovechar las economías de escala de compartir un mismo

equipo de dirección mientras los activos, unidades productivas,

trabajadores, están repartidos en personas jurídicas distintas.

Formalmente la empresa no alcanza los

umbrales y por tanto evita las consecuencias en el ámbito laboral y

fiscal de superarlos, pero la eficiencia productiva podría no verse

afectada.

La necesidad de revisar las políticas públicas y

regulaciones condicionadas por la dimensión empresarial puede estar

plenamente justificada, pero, en nuestra opinión debe abordarse desde

una perspectiva amplia que, como se ha señalado, no menosprecie

objetivos de interés general como la protección de los derechos de los

trabajadores y/o la efectividad fiscal y tributaria. Vincular las

exigencias regulatorias a superar determinados umbrales de tamaño,

acostumbra a justificarse con el argumento de que el coste del

cumplimiento normativo está sujeto a economías de escala, de manera que

para empresas de pequeña dimensión ese coste de cumplimiento resulta

excesivo. En nuestra opinión, la primera respuesta de la administración

pública ante esas supuestas desventajas del tamaño a la hora de cumplir

con normas socialmente justificadas, no debe ser eximir y discriminar en

la obligación de cumplirlas en función del tamaño. Por el contrario, la

primera respuesta debe ser, suponiendo que la redacción de la norma no

admite ya más mejoras técnicas, contemplar la posibilidad de

subvencionar a las empresas que, por sus circunstancias particulares, el

cumplimiento puede dar lugar a costes privados excesivos.

Para que la delegación de la capacidad de decisión funcione se deben cumplir al menos dos condiciones: que los trabajadores en los que se delega tengan las competencias profesionales necesarias para el desempeño de las funciones que se van a realizar con mayor autonomía; y que la persona que delega tenga la convicción que la autonomía se ejercerá en beneficio de los intereses de la organización.

Pero los costes externos de crecer no deberían ser los únicos a tener en cuenta por el legislador. El crecimiento empresarial afronta también costes internos que dependen de la complejidad de los problemas de coordinación y motivación al aumentar la dimensión bajo una misma unidad de dirección, y las soluciones organizativas que se adoptan para afrontarlos. En general, la forma de mantener los costes de crecer bajo control, cuando se aumenta el tamaño, es a través de estructuras organizativas internas con mayor grado de descentralización y delegación de la capacidad de decisión. Para que esa delegación funcione se deben cumplir al menos dos condiciones: que los trabajadores en los que se delega tengan las competencias profesionales necesarias para el desempeño de las funciones que se van a realizar con mayor autonomía; y que la persona que delega tenga la convicción que la autonomía se ejercerá en beneficio de los intereses de la organización, y no en el beneficio particular de la persona o grupo en quien se delega.

Durante los últimos años se han publicado varios trabajos académicos (Bloom et al.,

2014; Huerta y Salas, 2014 y 2017; Walk-Círculo de Empresarios, 2020)

aportando evidencias acerca de la relación entre la confianza y la

delegación y los costes internos de crecer por parte de las empresas

bajo control jerárquico. También se ha demostrado la relación entre la

calidad de gestión de las empresas y su capacidad para crear entornos

descentralizados de confianza. En todos los países, en empresas

consolidadas, el input calidad de dirección/calidad del recurso

empresarial aparece como un recurso crítico para la productividad de

las empresas, primero, y para la capacidad de crecer, segundo, con

costes de gestión moderados.

Las decisiones organizativas de las

empresas, desde la gobernanza a la autonomía de los equipos de trabajo,

se toman al máximo nivel, y muchas veces no pueden desvincularse de la

propiedad de la empresa. Por tanto, quién y cómo se accede a la

posición de empresario propietario en España termina siendo decisivo

para la toma de las decisiones que repercuten directamente en la

organización que influye directamente en los costes de crecer. Resulta

al menos curioso que en España se han hecho innumerables estudios y

libros blancos sobre el funcionamiento del mercado de trabajo asalariado

pero, que sepamos, no existe ninguno riguroso y comprensivo sobre el

mercado de empresarios propietarios y directores al más alto nivel. Es

el momento de abordar la elaboración de un estudio a fondo sobre el

mercado de empresarios en España.

Conclusión

El punto de partida de cualquier

iniciativa legislativa sobre el emprendimiento y el crecimiento

empresarial debe de arrancar del reconocimiento de las diferencias

sustanciales que conlleva el emprendimiento de oportunidad, el

emprendimiento innovador y el de necesidad. El foco de las políticas

públicas de apoyo al emprendimiento en el camino hacia la mejora de la

productividad, debe ser el emprendimiento de oportunidad; el

emprendimiento de necesidad debe gestionarse públicamente desde el

ámbito de las políticas sociales.

La política económica de apoyo

al emprendimiento de oportunidad debe reconocer explícitamente los

fallos de mercado producidos por las externalidades de conocimiento que

genera la innovación, y por la incertidumbre y la información asimétrica

existente en las relaciones entre la empresa y los mercados, sobre los

que desea actuar.

Creemos que la oferta de posibilidades de

elección que establece el ordenamiento jurídico actual es el adecuado

para que cualquier proyecto emprendedor pueda instrumentarse bajo una

forma jurídica acorde con sus necesidades (SRL, cooperativa de

trabajadores, sociedad anónima, etc.). Nos parece acertado unificar la

legislación sobre capital mínimo necesario para crear una SRL, pero el

legislador debe tener en cuenta que el objetivo final de la normativa

sobre capital mínimo no es reducir los costes de crear empresas para el

emprendedor. El objetivo debe ser reducir los costes totales de

transacción, privados y sociales, al interponer una persona jurídica con

el privilegio y la responsabilidad limitada entre las personas físicas

que emprenden y las terceras partes que se relacionan con ella.

Empresas

jóvenes tendrán dificultades para conseguir financiación externa porque

no hay una varita mágica capaz de superar los fallos del mercado que

concurren en estas circunstancias. Hay que confiar en instituciones

especializadas de capital semilla y de capital crecimiento, públicas y

privadas, para paliar las potenciales pérdidas de bienestar que generan

las imperfecciones del mercado.

En todo caso, los equipos

emprendedores deben estar preparados para financiar la aventura

empresarial difiriendo una parte importante de la retribución

correspondiente al trabajo que dedican a crear y hacer crecer la empresa

hasta que esta se consolida y, por tanto, a arriesgar la inversión.

Pero,

además de atender a los problemas de financiación de los nuevos

proyectos emprendedores, es urgente reflexionar sobre la perspectiva de

la inversión que soporta el proyecto de creación de una nueva empresa.

Por ello, hay que estudiar el conjunto del sistema de innovación

tecnológica, la transferencia de conocimiento de la universidad e

institutos a las empresas, y el diseño de políticas públicas dirigidas a

impulsar la innovación disruptiva.

Estamos de acuerdo en que se

revisen, e incluso que se eliminen, los umbrales sobre el número de

trabajadores y/o el volumen de facturación que pueden resultar en costes

externos de crecer para las empresas, pero debe hacerse demostrando que

los efectos negativos sobre el bienestar social de estos costes superan

los potenciales beneficios que buscaba el legislador cuando estableció

dichos umbrales.

En nuestra opinión, se sobreestima el impacto

que sobre la distribución de tamaños y productividad de las empresas

españolas tienen los costes externos de crecer generados por las

políticas públicas que son condicionales al tamaño de las empresas.

Desde el punto de vista de la eficiencia, el tamaño relevante de una

empresa está relacionado con la tecnología de producción, por posibles

economías de escala, y con la unidad de dirección, por posibles

deseconomías organizativas del tamaño en unidades de dirección incapaces

de funcionar de forma descentralizada. Los grandes ignorados de las

políticas públicas en este sentido son los costes internos de crecer y,

como un primer paso para empezar a tenerlos en cuenta, nuestra

recomendación es que la administración encargue la elaboración de un

libro blanco sobre el mercado de empresarios en España.

Referencias

Almunia, M. y López-Rodríguez, D. (2014). Heterogeneous Responses to Effective Tax Enforcement: Evidence from Spanish Firms. DT., 1419. Banco de España.

Bloom, N. y Van Reenen, J. (2007). Measuring and Explaining

Management Practices across Firms and Countries. Quarterly Journal of Economics, 122(4), pp. 1351–408.

Bloom, N., Lemos, R., Sadun, R., Scur, D. y Van Reenen, J. (2014). JEEA-FBBVA Lecture 2013: The new empirical economics of management. Journal of the European

Economic Association, 12(4), pp. 835-876.

Bloom, N. y Van Reenen, J. (2010). Why do management practices differ across countries. Journal of Economic Perspectives, 24(1).

Cuadra do, P., Mora l-Benito, E. y Solera , I., (2020). A Sectoral

Anatomy of the Spanish Productivity Puzzle. Banco de España Ocasional Paper, 2006.

De Castro, J. y Larraza, M. (2018). Emprendimiento en España: Ilusión vs Realidad. En: E. Huerta y M. J. Moral (Eds), Innovación y competitividad: desafíos para la industria española, capítulo V (pp. 183-201). Madrid: Funcas. https://www.funcas.es/wp-content/uploads/Migracion/Publicaciones/PDF/2127.pdf

Fariñas, J. C. y Huergo, E. (2015). Demografía Empresarial en España: Tendencias y Regularidades. Estudios sobre la Economía Española, 2015/24.

Garcés-Galdeano, L. y Huerta, E. (2019). Las empresas españolas entre el cambio y la inercia: la relevancia de la gestión. Economistas, Nº Extra 162-163, pp. 157-169.

García-Olaverri, C., Huerta, E. y Larraza-Kintana, M. (2006). Human and organizational capital: typologies and determinants in the Spanish firms. The International Journal of Human Resource Management, 17, pp. 316-339.

García Perea, P. (2020). Análisis de la Demografía Empresarial en España a Comienzos de 2019. Boletín Económico del Banco de España, 2/2020, pp. 1-9.

Garicano, L., LeLarge, C. y Van Reenen, J. (2016). Firm Size Distributions and the Productivity Distribution: Evidence from France. American Economic Review, 106(11),

pp. 3439-3479.

Huerta, E. y Salas, V. (2014). Tamaño de las Empresas y Productividad de la Economía Española. Un Análisis Exploratorio. Mediterráneo Económico, 25.

Huerta, E. y Salas, V., (2017). Tamaño y Productividad. El Recurso olvidado de la Calidad de dirección. Policy Brief, nº12. EuroPeG.

HUERTA, E. y SALAS, V. (2018). Productividad y tamaño de las empresas: ¿dónde están las palancas para el cambio? En: E. Huerta y M. J. Moral (Eds), Innovación y competitividad: desafíos para la industria española,

Capítulo XIV (pp. 425-462). Madrid: Funcas. https://www.funcas.es/wp-content/uploads/Migracion/Publicaciones/PDF/2127.pdf

HUERTA, E. y SALAS, V. (2021). Salarios y rentas de capital en la Empresa española: enseñanzas sobre la desigualdad. Papeles de Economía Española, 167, pp. 2-21.

Ministerio de Economía, Industria y Competitividad (2017). Informe sobre Crecimiento Empresarial. https://www.mineco.gob.es/stfls/mineco/comun/pdf/170727_np_Informe_crecimiento_empresarial.pdf

Moral-Benito, E. (2016). Growing by Learning: Firm-Level Evidence on the Size-Productivity Nexus. Documento de trabajo Banco de España, 1613. Banco de España.

Pérez, F. y Hernández, L. (2013). Educación, conocimientos y perfiles ocupacionales. En: Programa Internacional para la Evaluación de las competencias de la población adulta. 2013.

Volume II: Análisis secundario. Madrid: Instituto Nacional de

Evaluación Educativa. Spanish Ministry of Education, Culture and Sports,

pp. 139-164.

Rubio Benito, N., Villaseñor Román, N. y Yagüe Guillén, M. J.

(2018). El valor de los recursos intangibles para las empresas españolas: el capital directivo. En: E. Huerta y M. J. Moral (Eds), Innovación y competitividad: desafíos para la industria española, Capítulo IV (pp. 143-181). Madrid: Funcas. https://www.funcas. es/wp-content/uploads/Migracion/Publicaciones/ PDF/2127.pdf

Xifré, R. (2019). Dinamismo empresarial en España: evolución reciente y perspectivas. Cuadernos de Información Económica, 271 (julio-agosto 2019), pp. 49-58.

Walk-Círculo de Empresarios (2020). Liderazgo y Talento: claves para el futuro. Documento Círculo.

Notas

** Catedrático de Organización de Empresas de la Universidad Pública de Navarra.

*** Catedrático de Fundamentos del Análisis Económico de la Universidad Complutense de Madrid.

****Catedrático de Organización de Empresas de la Universidad de Zaragoza.

2-Emprendimiento, finanzas sostenibles y nuevos medios de pago

Fecha: mayo 2021

Cuadernos de Información Económica, N.º 282 (mayo-junio)

Sumario

Sumario

José Manuel González-Páramo*

Coordinación internacional, Emergencia climática, Programas de inversión verdes, Precios del CO2, Condiciones financieras sostenibles

Cuadernos de Información Económica, N.º 282 (mayo-junio 2021)

Santiago Carbó Valverde*, Pedro Cuadros Solas** y Francisco Rodríguez Fernández***

Pagos minoristas, Pagos en efectivo, Pagos digitales, Transferencias P2P, COVID-19

Cuadernos de Información Económica, N.º 282 (mayo-junio 2021)

La débil salud de las finanzas públicas en el tránsito a la era pos-COVID El Gobierno presentó el pasado mes de abril la Actualización del Programa de Estabilidad 2021-2024. Tras una revisión a la baja de 3,3 puntos en el crecimiento del PIB de 2021, se estima que el déficit público se situará en dicho año en el -8,4 % y la deuda en el 119,5 %. Asimismo, el Gobierno ha previsto una senda excesivamente optimista de reducción posterior del déficit y de la deuda, que en 2024 se situarían en el -3,2 % y en el 112,1 % del PIB respectivamente. A falta de un plan de consolidación presupuestaria, esa drástica reducción que se proyecta en el nivel de déficit (7,7 puntos de PIB) y de deuda pública (7,9 puntos de PIB), en tan solo cuatro años, se sustentaría en la retirada definitiva de las medidas implementadas anti-COVID así como en la inercia del ciclo expansivo que generará el Plan de Recuperación, Transformación y Resiliencia.

Desiderio Romero-Jordán* y José Félix Sanz-Sanz**

Déficit público, Finanzas públicas, Nivel de deuda, COVID-19, Previsiones, Plan de consolidación

Cuadernos de Información Económica, N.º 282 (mayo-junio 2021)

Indicadores económicos

- Las manufacturas españolas sacan pechoDemografía empresarial pos-COVID: una primera aproximaciónHitos y retos de la diversidad en los consejos de administración de España -En España, el buen comportamiento de las manufacturas desde 2017 ha permitido que, a pesar del desplome de 2020, el VAB real solo haya retrocedido un 1 % respecto de 2015. El resto de las grandes economías europeas —Alemania, Francia e Italia— presentaban una situación más débil al inicio de la pandemia, que se ha trasladado en forma de una recuperación más lenta en la segunda mitad del pasado año. Por ello, a pesar del peor comportamiento de la economía española en su conjunto en comparación con estos países, es preciso poner en valor la actuación de las manufacturas que han mostrado una recuperación muy intensa. Menos favorable ha sido la evolución del mercado de trabajo, donde los instrumentos de protección temporal del empleo, como los ERTE, no han impedido un ajuste más pronunciado en el número de ocupados.

Las manufacturas españolas sacan pecho

Fecha: mayo 2021

María José Moral*

Producción, Empleo, Manufacturas, Recuperación, Comparación internacional

Cuadernos de Información Económica, N.º 282 (mayo-junio 2021)

En España, el buen comportamiento de las manufacturas desde 2017 ha permitido que, a pesar del desplome de 2020, el VAB real solo haya retrocedido un 1 % respecto de 2015. El resto de las grandes economías europeas —Alemania, Francia e Italia— presentaban una situación más débil al inicio de la pandemia, que se ha trasladado en forma de una recuperación más lenta en la segunda mitad del pasado año. Por ello, a pesar del peor comportamiento de la economía española en su conjunto en comparación con estos países, es preciso poner en valor la actuación de las manufacturas que han mostrado una recuperación muy intensa. Menos favorable ha sido la evolución del mercado de trabajo, donde los instrumentos de protección temporal del empleo, como los ERTE, no han impedido un ajuste más pronunciado en el número de ocupados.

El año 2020 se recordará por la pandemia y el colapso sanitario, pero también por el desplome más intenso hasta ahora conocido (en tiempos de paz) de la actividad económica. Precisamente por lo excepcional de la causa, la recuperación también está siendo notable. Todos los países europeos han sufrido la pandemia, en especial, las economías más grandes, entre ellas España. En este artículo se examina la evolución de la producción y el empleo en el sector manufacturero1 de las cuatro economías más grandes de la UE-272: Alemania, Francia, Italia y España. Aunque el interés se circunscribe a los tres últimos trimestres de 2020, se evalúa también la tendencia previa, puesto que ofrece claves relevantes para entender la reacción a la pandemia.

La conclusión más destacada es que el buen comportamiento de las manufacturas españolas desde 2017 ha permitido que su VAB real, a pesar del desplome de 2020, solo haya retrocedido respecto a 2015 un 1 %.

El resto de las grandes economías europeas (Alemania, Francia e Italia) presentaban una situación más débil al inicio de la pandemia, que se ha trasladado en forma de una recuperación más lenta. Por ello, a pesar del peor comportamiento de la economía española en su conjunto en comparación con estos países, es preciso poner en valor la actuación de las manufacturas, que han mostrado una recuperación muy intensa.

El valor añadido bruto de manufacturas frente al PIB

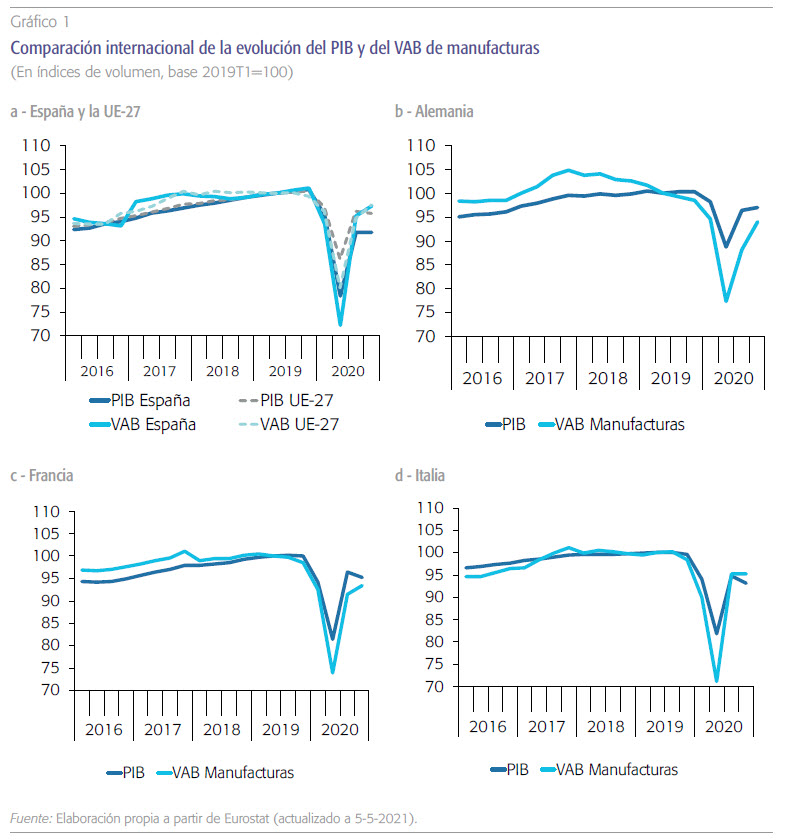

La evolución del valor añadido bruto (VAB) generado en manufacturas y el PIB de estos países europeos se representa en el gráfico 1. Lo primero que atrae la atención, aunque ya es de sobra conocida, es la profunda recesión económica producida por la pandemia y que ha sido en forma de “V” muy pronunciada debido a que el colapso del segundo trimestre de 2020 se superó en el siguiente trimestre.

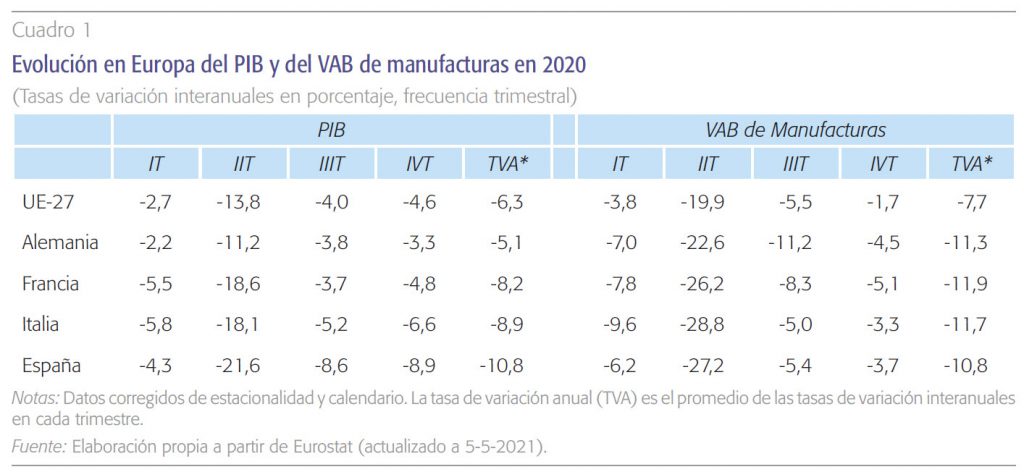

En segundo lugar, se aprecia que el desplome durante el segundo trimestre de la actividad manufacturera fue más intenso que en el PIB, para todos los países analizados. Así, en España la caída interanual del VAB de manufacturas alcanzó el 27,8 % frente a una caída del 21,6 % en el PIB (véase el cuadro 1). La razón es que gran parte de las manufactureras cesaron su actividad entre la tercera (o cuarta) semana de marzo hasta finales abril, bien por el confinamiento estricto que solo permitía actividades necesarias para el abastecimiento de los mercados y el funcionamiento de los servicios esenciales, bien por la falta de suministros (muchos procedentes de China). Esto último obligó a parar las cadenas de producción más tiempo del estrictamente necesario por la “hibernación” a la que se sometieron las economías.

Sin embargo, en el tercer y cuarto trimestre, en las economías más dependientes del turismo —España e Italia— se observa una recuperación más lenta en el PIB que en el VAB de manufacturas, debido efectivamente al mayor impacto negativo sobre los sectores relacionados con la restauración y el turismo. Por ello, el retroceso en el PIB español es el mayor de las cuatro grandes economías europeas alcanzando el 10,8 % cuando, por ejemplo, Alemania solo retrocede un 5,1 % (calculado como media de las variaciones interanuales de cada trimestre). Por el contrario, las manufacturas españolas registran el retroceso más bajo de las cuatro economías analizadas: un 10,8 %. El caso de Alemania es llamativo puesto que el VAB de manufacturas ha retrocedido un 11,3 %, el doble que el PIB (véase el gráfico 1b).

Esta comparación refrenda la afirmación de que las manufacturas en España han sido más resilientes. Esta fortaleza se puede deber a que, en los años previos, las manufacturas españolas tenían una inercia de crecimiento mucho más sólida. Así, entre 2017 y 2019, el VAB que generaban crecía a una tasa media anual del 2,8 %; mientras que en Italia y Francia solo crecía el 0,6 % y 0,3 % de media anual, respectivamente. Alemania no creció en este período, lo que concuerda con que sus manufacturas hayan tenido un balance anual tan mediocre —en comparación al resto de su economía—.

En cualquier caso, no hay paliativos para expresar que la pandemia ha generado una contracción imponente en la industria de las cuatro economías más grandes de la Unión Europea, con descensos en su valor añadido que supera los dos dígitos.

En la medida en que estos países representan más del 60 % de las manufacturas de la UE-27 tiene interés comprobar si ha existido una reestructuración de fuerzas. El cuadro 2 revela que, aunque estas industrias perdieron peso relativo al inicio de la pandemia (segundo trimestre), prácticamente han recuperado su presencia en el cuarto trimestre de Si bien, con la excepción de las manufacturas alemanas (30,5 % respecto a 31,7 %), reflejo de su peor comportamiento medio a lo largo del 2020.

Colapso y recuperación de la producción manufacturera

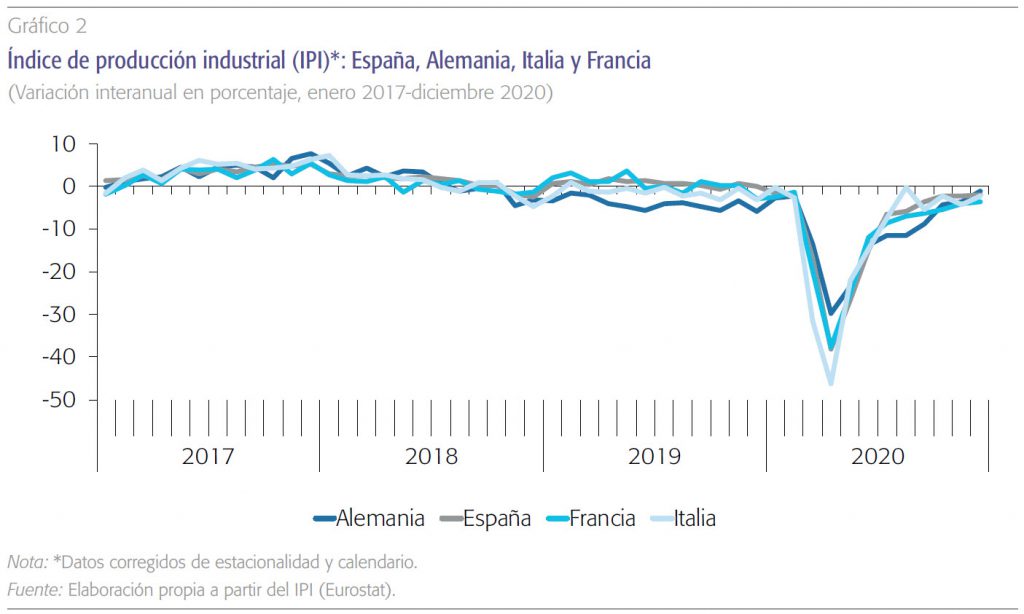

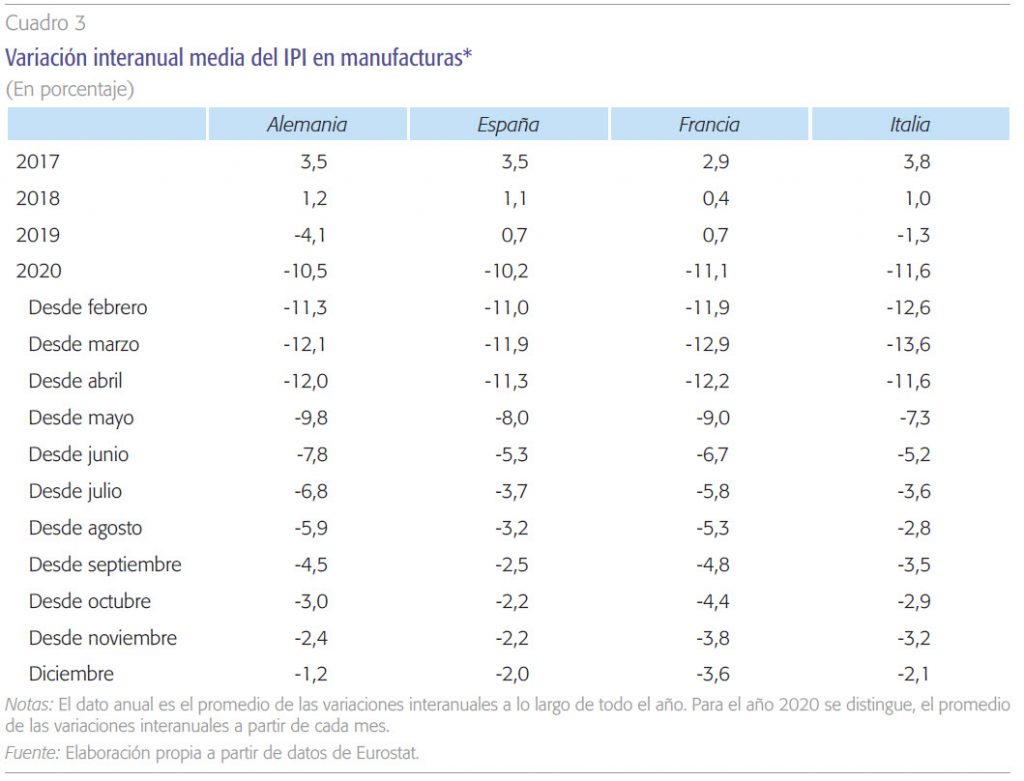

La evidencia anterior muestra que, a final de año, las manufacturas europeas habían recuperado parte de lo perdido en el segundo trimestre, en especial, las españolas. En este apartado se profundiza en este aspecto mediante el examen de los datos mensuales del índice de producción industrial (IPI).

A partir de mayo de 2020, se consolida un cambio de tendencia en la producción manufacturera. El restablecimiento hacia los niveles previos a la pandemia es muy robusto; incluso con la presencia de una segunda ola, las tasas negativas han ido mermando mes a mes llegando a diciembre con caídas interanuales de la producción muy pequeñas: un 2 % menos que en el mismo mes de 2019 en España.

El retroceso fue más intenso inicialmente en Italia y más tardío en España, Alemania y Francia. Si bien este desfase temporal era reflejo del desfase en la penetración de la pandemia y la consiguiente aplicación de medidas duras de confinamiento. Los datos de mayo ya no dejaban ningún ápice de duda sobre el desplome de la actividad económica general y de las manufacturas en particular en estos países. A partir de entonces la velocidad del desconfinamiento marcó la intensidad de la recuperación, siendo más lenta, por ejemplo, en España que en Francia o Alemania.

El gráfico 2 muestra la variación interanual del IPI de España, Alemania, Francia e Italia. En primer lugar, es patente que ya desde 2018 se estaba asistiendo a una ralentización del crecimiento en la actividad manufacturera europea. En 2019, las manufacturas alemanas mostraban claros indicios de estancamiento con tasas interanuales negativas a lo largo de todo el año, de manera que se puede afirmar que estaban en recesión con anterioridad a la pandemia. En España, aunque la producción manufacturera había suavizado su crecimiento, había mantenido tasas de variación interanuales positivas en 2019 (véase Moral, 2019).

En enero y febrero de 2020, cuando todavía solo se hablaba de un virus en China, se notaron los primeros efectos con tasas negativas interanuales, debido a la falta de suministros procedentes de Asia. A comienzos de marzo, la COVID-19 ya había forzado a cerrar la zona norte de Italia. En España, Alemania y Francia hubo un desfase de dos semanas, lo que se percibe perfectamente porque la caída más fuerte en marzo fue en Italia. El punto álgido del desplome para todos los países se produjo en abril. La producción manufacturera italiana llegó a caer, en términos anualizados, un 46,3 %; seguida de la española, la francesa y la alemana con cifras del 38,1 %, 37,7 % y 29,7 %, respectivamente. Con anterioridad, no se tenían registros con estas magnitudes. En España, por ejemplo, en los meses más duros de la anterior crisis se habían producido caídas muy fuertes en 2009, pero no se superó la barrera del 22 %. Afortunadamente el colapso de la actividad no se prolongó en el tiempo. España, Italia y Francia ya mostraban signos evidentes de reactivación en julio, pero en Alemania se tardó un poco más. En cualquier caso, hasta septiembre no se alcanzaron tasas interanuales negativas inferiores al 10 % (en valor absoluto).

Los datos mensuales del IPI proporcionan una perspectiva más completa sobre este progreso hacia el nivel previo a marzo de 2020. Hasta ahora los cambios de tendencia habían sido más suaves y los datos anuales eran bastante informativos. Sin embargo, el desplome tan acusado de la actividad obliga a estar más atentos a los movimientos mensuales para extraer información valiosa que identifique la fortaleza de la recuperación.

Las cuatro primeras filas del cuadro 3 presentan, para los cuatro países analizados, la variación anual del IPI (es decir, el promedio de las variaciones interanuales en los doce meses del año). En primer lugar, se confirma la ralentización de la producción industrial en 2018, que pasó a recesión en 2019 en Alemania e Italia. En este escenario de debilidad llega la pandemia y las fuertes caídas. Las manufacturas españolas constatan ese mejor comportamiento, que ya se había detectado en el apartado anterior, con una caída del 10,2 % anual.

El segundo bloque del cuadro 3 proporciona las claves para entender cómo se ha ido ajustando mes a mes la producción manufacturera, ya que a partir de febrero representa el promedio de las tasas interanuales que restan por acabar el año. A partir de mayo, se consolida el cambio de tendencia en todos los países. El restablecimiento hacia los niveles previos a la pandemia es muy robusto; incluso con la presencia de una segunda ola, las tasas negativas han ido mermando mes a mes llegando a diciembre con caídas interanuales de la producción muy pequeñas. Así, las manufacturas españolas solo han producido un 2 % menos que en diciembre de 2019 y Alemania, que había mostrado una recuperación más débil al principio, desde noviembre ha revitalizado notablemente su producción y en diciembre solo produce un 1,2 % menos que un año antes. Nótese que este resultado no se encontró en la sección anterior, es decir, los datos trimestrales no identificaron este cambio que se había producido más tarde.

Impacto sobre el empleo en las manufacturas europeas

Del análisis anterior se deduce que las necesidades de mano de obra tuvieron que ser forzosamente menores. Además, esta situación fue generalizada en el resto de las actividades económicas, por lo que la Unión Europea puso a disposición de 19 Estados miembros un fondo para el apoyo temporal que atenuara los riesgos de desempleo en una emergencia, SURE3. De los cuatro países analizados, solo Italia y España reciben apoyo de este fondo.

El mes de máxima necesidad de protección a los trabajadores fue abril de 2020. Desde entonces, el número de trabajadores acogidos a estos planes estaba disminuyendo4, pero el mantenimiento de la pandemia ha obligado a prorrogar estas ayudas en 2021. Incluso se está percibiendo en algunos países un cierto repunte en el número de trabajadores afectados en enero y febrero de 2021.

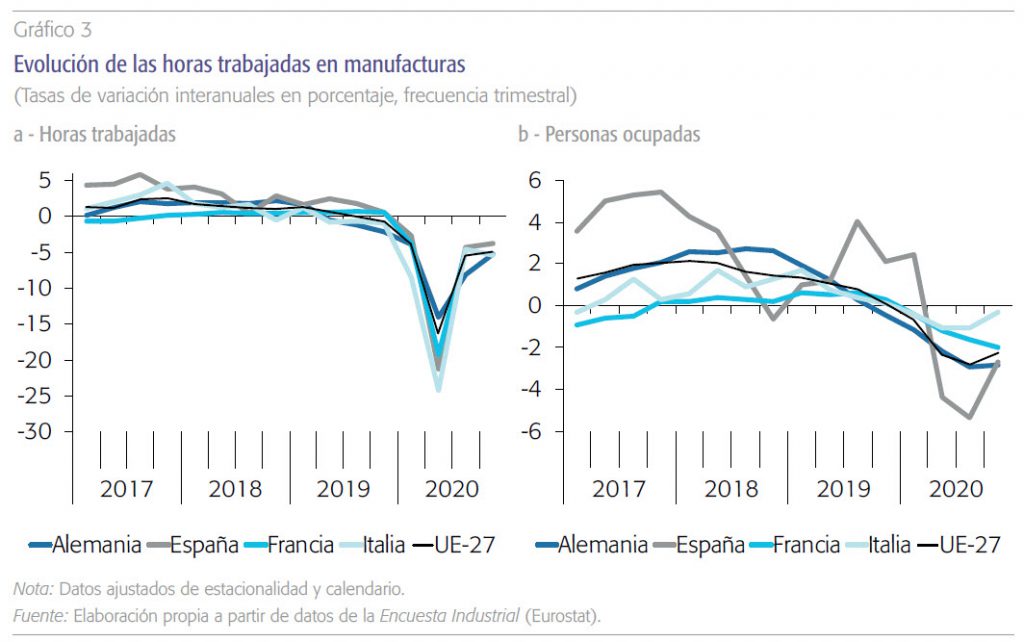

En España, los trabajadores en ERTE corresponden mayoritariamente a sectores relacionados con el turismo. Pero es preciso tener en cuenta esta protección temporal, ya que es de esperar que el número de ocupados varíe de forma distinta al número de horas efectivamente trabajadas (véase el gráfico 3).

Con anterioridad a la pandemia, y con la única excepción del cuarto trimestre de 2018, las manufacturas españolas creaban empleo a una tasa más elevada que el resto de los países analizados y la media de la UE-27. En este período, el número de ocupados creció en España el 2,3 % frente al 1 % en la UE-27 (promedio de las tasas interanuales desde el primer trimestre de 2017 hasta el cuarto trimestre de 2019).

Con la llegada de la pandemia, y en consonancia con la evolución de la producción ya comentada, disminuyen significativamente las horas trabajadas en el segundo trimestre. Mientras que, debido a la protección temporal del empleo, el número de ocupados registra una reducción menor en magnitud y, además, más tardía. No obstante, En España se observa una disminución más fuerte en el número de ocupados.

El “sobreefecto” inicial más intenso en la economía española puede explicarse por la flexibilidad externa que existe debido a la mayor presencia de contratos temporales. Esto ha podido llevar a las empresas a rescindir estos contratos en lugar de optar por los ERTE. En cualquier caso, se vuelve a revalidar que la destrucción de empleo es más intensa en la economía española en etapas de recesión, tal y como se ha venido observando en recesiones precedentes (López y Malo, 2015). Por otra parte, hay que tener presente que la protección de los ERTE es válida solo para aquellas empresas que se mantienen operativas, es decir, si una empresa cierra definitivamente sus trabajadores pasan a engrosar las cifras de desempleados.

En resumen

En la comparación internacional sobre las manufacturas de las cuatro economías más grandes de la UE-27 se comprueba que, en los últimos meses del año, ya se está produciendo casi al mismo ritmo que se había a finales de 2019. Así, en diciembre de 2020, solo en Francia se está todavía a una distancia del 3,6 %, le sigue Italia con una distancia del 2,1 %, España con un 2 % y Alemania con un 1,2 %. De hecho, las manufacturas españolas han mostrado una recuperación más sostenida en la segunda parte de 2020, lo que unido a su buena trayectoria desde 2017 ha permitido que el VAB real solo haya retrocedido un 1 % respecto de 2015. Por tanto, a pesar del peor comportamiento de la economía española en su conjunto en comparación con estos países, es preciso poner en valor la actuación de las manufacturas que han mostrado una recuperación sostenida y muy intensa. La nota negativa sigue siendo la evolución del mercado de trabajo, ya que la presencia de protección temporal del empleo no ha impedido que el ajuste en el número de ocupados haya sido más pronunciado.

A pesar del peor comportamiento de la economía española en su conjunto en comparación con las otras tres grandes economías de la UE, es preciso poner en valor la actuación de las manufacturas, que han mostrado una recuperación sostenida y muy intensa. La nota negativa sigue siendo la evolución del mercado de trabajo, ya que la protección temporal del empleo no ha impedido que el ajuste en el número de ocupados haya sido más pronunciado.

Referencias

COMISIÓN EUROPEA (2021). SURE, The European instrument for temporary support to mitigate unemployment risks in an emergency. En: https://ec.europa.eu/info/business-economy-euro/economicand-fiscal-policy-coordination/financialassistance-eu/funding-mechanisms-and-facilities/sure_en

Gómez, A. L. y Monte, J. M. (2020). El impacto del confinamiento sobre el mercado de trabajo del área del euro durante la primera mitad de 2020. Boletín Económico, 4/2020. Banco de España.

López, E. y Malo, M. A. (2015). El mercado de trabajo en España: el contexto europeo, los dos viejos desafíos y un nuevo problema. Ekonomiaz, 87 (1er Semestre), pp. 32-59.

Moral, M. J. (2019). Evolución comparada de las manufacturas españolas. Cuadernos de Información económica, 273 (noviembre-diciembre 2019), pp. 45-54.Notas

* UNED y Funcas.

1 Se estudian todos los grupos CNAE-2009 desde el 10 al 33, excepto el 19 (refino de petróleo).

2 Todos los datos utilizados en este apartado proceden de Eurostat. Se emplean datos ajustados de estacionalidad y calendario. Cuando son variables monetarias se utilizan en términos reales.

3 SURE, de sus siglas en inglés: Support to mitigate Unemployment Risk in an Emergency. Para más información véase en la web de la Comisión Europea (2021).

4 En Gómez y Monte (2020) se describe la situación del mercado laboral durante el primer y segundo trimestre de 2020 en la mayoría de los países de la UE-27 (no se incluye a Alemania).

- Indicadores financieros

Otros enlaces anteriores

Primer estudio escenarios , hace un año Mayo 2020

- https://brujulaeconomica.blogspot.com/2020/05/estudio-de-4-escenarios-post-coronavirus.html

Versión septiembre 2020

Condicionantes

Graficas situación actual

La Fundación Cotec para la innovación publicó en abril de 2020, durante el confinamiento, un primer estudio del impacto sobre el sistema educativo derivado de la crisis sanitaria provocada por la Covid-19. Este documento analiza las soluciones políticas que se fueron implantando en un primer momento tanto en España como en otros países y ofrece una serie de propuestas adaptadas a cinco posibles escenarios de retorno a la actividad presencial en los centros de enseñanza.

El informe Covid-19 y Educación I: problemas, respuestas y escenarios agrupa en seis categorías las medidas que recomienda adoptar en función de cada escenario. Estas seis categorías son: ajuste curricular, orientaciones sobre la evaluación final, programas de refuerzo, ajustes del calendario escolar, provisión de recursos, así como medidas de contingencia sanitarias y preventivas para anticiparse a nuevos posibles cierres de los centros relacionados con la pandemia.

No hay comentarios:

Publicar un comentario