Estudio de cuatro escenarios post coronavirus -14-5-2020

En

esta

etapa del COVID ,estudio cuatro posibles escenarios, con varios

periodos de congelación de la economía, dependiendo del logro de un

farmaco antiviral o de una vacuna en el medio plazo

Esta es la continuación, con enlaces actualizados

Nuevas siglas para la crisis en España KvK, una K por la recuperación

de uno sectores y el hundimiento de otras empresas al empezar la crisis,

una V por la recuperación del verano-diciembre, por los efectos

psicologicos de la vacunación (hay ciertas ganas de salir, consumir y

hay bastante ahorro) y una vuelta a la K, porque hay sectores que si no

se trasnforman volveran a caer.

1. Análisis

de la situación actual

1.1

Entorno mundial

Esta

pandemia afecta a todos los países, es una crisis sanitaria, muy diferente a todas

las anteriores crisis, con etapas de crisis de oferta y crisis de demanda,

debido a que los países que pueden salir antes, se encuentran con otros países

compradores cerrados.

En el

caso de China congeló su economía entre 20 y 70 días, según ciudades y

sectores, con la caída más grande del PMI (1), desde que es un país

industrializado. Este mes de adelanto no sirvió para que la mayoria de paises

tomase medidas preventivas, como el aprovisionamiento de productos necesarios

para los sanitarios

Solo los países como Dinamarca, Alemania, Australia,Nueva

Zelanda, Finlandia actuaron con previsión, además de los asiáticos

Corea,Singapur, H.Kong, Taiwan, que ya estaban preparados por haber pasado por

crisis sanitarias provocadas por virus anteriores, en esta ocasión China no

supo controlar la epidemia para evitar que pasara a pandemia.

Caso EEUU

¿Crecimiento

en V, W o L?

Es

difícil saber qué tipo de recuperación tendremos (V.W.U,L,tipo nike,etc), tanto

por la elevada incertidumbre existente como la naturaleza tan excepcional del

shock económico. La duración de la crisis y su intensidad dependen de la

duración de las medidas de confinamiento y la velocidad a la que se normalice

la actividad económica, y para ello son fundamentales las medidas que se están

implementando en los distintos países para mantener vivo el tejido productivo y

empresarial.

Como

dice José Tessada, de momento, todo el alfabeto está sobre la mesa y como

advierten los analistas de Moody's y S&P, la duración de las medidas de

confinamiento juegan un papel decisivo a la hora de determinar cuándo acabará

la caída acaba y comenzará la recuperación.

Seguramente

también dependerá de cuando se logre una vacuna o un fármaco que evite la

letalidad de los enfermos por el virus. Las previsiones de los principales

organismos, como el FMI el BCE o el propio Gobierno español, apuntan a que la

recuperación será gradual y que se tardará más de un ejercicio en recuperar los

niveles de renta, de empleo o de deuda pública que existían antes de la crisis.

Caso V:

Según Paul Gruenwald, economista jefe global

de la agencia de calificación de riesgo S&P Global Ratings, prevé que en el

segundo trimestre de 2020 veremos una caída aguda como las que se dan en las

recesiones con forma de V.

Sin

embargo, recuerda que para terminar de dibujar esa V se necesitaría remontar

de manera ágil y abrupta.

"Digamos

que las restricciones de distanciamiento social se levantan o que se desarrolla

una vacuna o tratamiento. Entonces, volveríamos rápidamente a la ruta

original"

Para esto, la crisis de covid-19 tendría que limitarse

al sector de la salud. Si esto pasa, ningún elemento del lado de la oferta se

vería alterado, por lo que "deberíamos" volver a los niveles

anteriores. No sucedería de una manera lo suficientemente rápida para que el

gráfico del Gran Confinamiento termine dibujando una V bien formada, pero sí

una más "gorda".

"Pero

esto no lo sabemos ahora, es algo de lo que debemos hacer seguimiento durante

el siguiente año o dos", puntualiza.

Caso Nike

Escenario

entre la L y la U, por sectores

En la actualidad observamos que el PIB mundial cae un 10%

en el segundo trimestre y permanece muy por debajo de los niveles

previos al virus durante la mayor parte del próximo año" sostienen los

analistas. Las

predicciones de Moody's estiman una caída global del 0,5% del PIB en

2020.

Desde Unicredit hablan de una recesión global del 6% en el PIb mundial,, una cifra que dista mucho de las previsiones que se hacían tan solo unas semanas antes, que establecían el crecimiento del PIB mundial entre el 0 y el 1%.

Escenario en K

Salida desigual por sectores, unos mejoraran y otros quizas tendran que cerrrar (variante N)

Una recuperación en forma de K supone que tenemos la economía rota en dos sectores,

por un lado están aquellos que pueden seguir funcionando con más o

menos normalidad tras la pandemia o en condiciones de pandemia.

Principalmente aquellos esenciales o en los que el teletrabajo es

posible.

Suzanne Clark, presidenta de la Cámara de Comercio de EEUU, divide en un post en el blog de dicha institución

en dos sectores. Los que se están recuperando (Tecnología, Retail,

Servicios de Software) y los que siguen cayendo (Viajes,

Entretenimiento, Hotelería y Servicios relacionados con la preparación

de la comida, tal como restaurantes, catering o concesiones de

cafeterías y cantinas para empleados).

Es decir, tenemos por un lado la de los sectores capaces de

teletrabajar y servicios esenciales y por otro aquellos que necesitan

interacción social y no son tan importantes o necesarios de primeras.

Según Clark, en EEUU hay cuatro millones de pequeños negocios, el 13%

de los 31 millones de pequeños empleadores en EEUU, que han agotado las

ayudas que se les dieron para mantenerse a flote y que necesitan ayuda.

Esto se aprueba por el 82% de los votantes. Es decir, si el paquete de recuperación de Trump era enorme, puede que se ahga más grande todavía.

Una recuperación en forma de K supone un fuerte desacoplamiento e incremento de la desigualdad en la economía. Esto ya lo vimos en junio, cuando se comprobó como el precio de la vivienda estaba bajando más en los barrios más humildes,

frente a mantenerse o casi hacerlo en los más ricos. Estaba claro que

la crisis iba por barrios. Según cuenta Barry Rithold en Bloomberg, esto

se acumula a décadas de desigualdad creciente en EEUU, no siendo una

situación nueva.

Por otro lado no creo que sea sostenible que haya una parte de la

economía floreciendo y otra parte de la economía decayendo, en algún

momento el sector que sube tirará del que baja o o viceversa. La

economía no son compartimentos estancos.

¿Cómo nos afecta en España? Creo que es fácil ver como de los

sectores que depende más nuestra economía no están precisamente en los

ganadores (a pesar de que hace once años se presentó un plan para fomentar los sectores ganadores). Tenemos un fuerte impacto en el sector turístico,

que viendo que la pandemia parece rebrotar, no queda muy claro que este

año lo vaya a tener complicado, especialmente cuando una persona que

llega de nuestro país tiene que pasar unos días de cuarentena en países

como Reino Unido o Suiza.

Caso

U:

Gruenwald

nos indica :"Lo que vemos ahora se parece más a una U o a una U larga y

ancha en la que recuperamos la mayor parte del shock pero a una tasa

menor"

Una

recesión en forma de U, como explica Tessada, es aquella en la que "entras

y sales, pero te mantienes abajo un poco más de tiempo, como si te costara

salir. Te quedas abajo, te cuesta recuperarte, pero con el tiempo sales y

vuelves a un nivel como el anterior".

Caso

W

Una curva de contagio de covid-19 que suba y baje

acabaría provocando una recesión con forma de W.

"La

W es cuando entras y sales pero vuelves a entrar (en recesión). Tu recuperación

final no ocurre sino que en el intermedio hay un momento en el que hay una

aceleración pero esta no se sostiene y vuelves a caer", explica Tessada.

"Si

tenemos un escenario en el que el distanciamiento social se relaja y el número

de infecciones empieza a repuntar y como que vamos hacia atrás y hacia adelante

y tenemos una normalización mucho más lenta; eso va a afectar la trayectoria de

la recuperación", dice el economista jefe de S&P.

Son los que defienden que la salida será en W, siendo el 2023 la punta de la segunda V.

Caso L

Tras

una caída, la economía se mantiene a un ritmo mucho menor, sin recuperarse

Todos los analistas coinciden que la contracción del

segundo trimestre va a ser tan grave que provocará cifras de crecimiento

negativo en los resultados anuales

Acciones

en otros países:

-Las

rentas mínimas o ayudas de emergencia se están implementando de una u otra

forma en distintos países (es distinto a la renta básica universal de carácter

permanente)

En EEUU

han dispuesto para cada ciudadano una renta de emergencia

En

España se aplicará una renta minima en junio

-Medidas

de otros países, para ayudas a Pymes,ver caso Dinamarca

A nivel

global:

Recuperación

tercer trimestre del 2020 a nivel global, y en la zona euro, según

Unicredit,, la situación seria una caída del 13% en el PIB en la zona euro para

este año con una recuperación del 10% en 2021). La recuperación, aunque dé

comienzo en el tercer trimestre de 2020, no será tan vigorosa como la recesión.

(1). China Manufacturing Purchasing Managers Index (PMI)

China Han tenido una caída de del 01/020 de 50.000 a 35.700 en 02/2020

-Ver gráfico para toda la historia de valores disponible del índice

macroeconómico "Índice de Gerentes de Compras (PMI) Manufacturero Caixin

·

https://www.mql5.com/es/economic-calendar/china/caixin-manufacturing-pmi?fbclid=IwAR2BRAiYpoY7Ip0OaMufyZaK6sYOkD9Y3qqIwRNrA38hMA7MJf-lTsCCJSQ

China representa un tercio de la industria manufacturera mundial y es el mayor exportador del planeta, por lo que esta caída del PMI, muy por debajo de las expectativas de los analistas, también tendrá un impacto negativo en otros países", subraya Katie Prescott, periodista de la BBC especializada en el sector.-

·

https://www.bbc.com/mundo/noticias-internacional-51695563

1.2

España:

España tiene en la actualidad un nivel de deuda

elevado, un 95 % sobre el PIB, según distintos escenarios, se verá incrementada

en diferentes proporción según la duración de la pandemia, así como el

periodo para reducir esta deuda pública. Es irrefutable que tendrá

que adaptar sus presupuestos al nuevo contexto económico y será necesario

introducir una batería de reformas para aumentar el crecimiento potencial.

Para el año en su conjunto, se prevé que el PIB disminuya en casi un 9,4% (los datos de mayo del FMI eran de un 8 %, datos anterior análisis)

Los

dos sectores que necesitan más apoyo serán las

pymes-autónomos, y el sector turístico (15 % del PIB) ,recordemos que la

suma del sector de automocion mas el tuistico es un 30 % del PIB.

El sector turístico deberá tener un apoyo especial

porque es uno de los sectores que ha recibido el impacto más grave, y

seguramente más duradero, de la pandemia. Además, es un sector donde tienen

gran peso las pymes, que son más vulnerables en esta situación tan

extraordinaria que vivimos. A ello se añade que es un sector clave para la

economía y el empleo, tanto en Europa, como especialmente en España.

https://www.eleconomista.es/economia/noticias/10475588/04/20/El-turismo-espanol-pierde-18000-millones-de-euros-en-Semana-Santa-por-la-pandemia-de-coronavirus.html

El sector del turismo,

que en España emplea a más de tres millones de personas, necesita de media

alrededor de 19,4 meses para recuperarse de las epidemias, según el World

Travel and Tourism Council

España, pide un plan europeo de recuperación

para el sector.

La banca afronta esta crisis en mejores condiciones

que en 2008, con balances más saneados, con más capital y liquidez. Las

reformas estructurales que se realizaron han permitido reforzar la posición de

los bancos para hacer frente a esta situación. Aun así, es evidente que la

crisis actual supone un gran desafío y que la banca no va a permanecer inmune.

Por ejemplo, su rentabilidad, que ya era un reto para el sector en Europa, se

puede ver afectada.

Por otro lado, hay otros sectores en expansión: "la industria de la educación online se

duplicó en cuestión de un par de semanas. La actividad agrícola se

abrirá paso a nuevos canales de venta y los eCommerce con modelos

dropshipping se estan expandiendo de forma acelerada." "La economía digital es un

mundo que no suele llevar mucha estadística , la economía de la

sostenibilidad (y la -economia circular para 2003 según Nielsen crecía 9 veces por año a nivel

global, hoy sin duda es una economía a considerar " J.J.Olguin

El Banco de España indica en sus previsiones pues el PIB podría caer

más de un 15% este año. El supervisor estima que la economía se

contraerá entre un 16% y un 21,8% en el segundo trimestre tras haber

caído un 5,2% en el primero. El déficit público se dispararía al 11,2%,

la deuda pública rondaría entre el 115% y el 120%. La tasa de paro

podría alcanzar el 24,7% en 2021. Es un escenario muy complicado.

En

España se ha anunciado un aumento

general de impuestos para sufragar una deuda y un déficit inédito. En

Alemania para evitar la deflación, y estimular el consumo bajaran el IVA

Estas

son las previsiones optimistas del gobierno aumentándo impuestos (en Millones)

Impuesto sobre la Riqueza +9.000

Sucesiones y Donaciones +5.000

Gravar los depósitos +12.000

Subida general del IRPF +400

Eliminar las deducciones de pensiones +2.000

Impuesto sobre Sociedades +4.000

Impuesto sobre Bienes Inmuebles +2.000

Impuesto al juego +1.870

Tasa Tobin y Google +15.000

Impuestos verdes +22.000

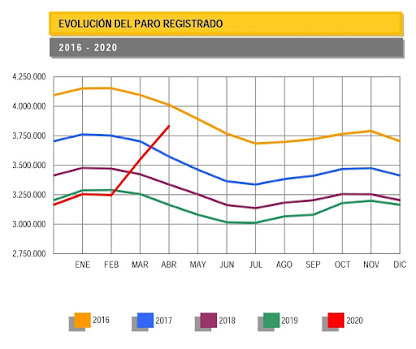

Evolución del paro registrado

La situación actual esta marcada por la evolucion de cierres de las empresas, en España en 2 meses

se han perdido 142.000 empresas según la SS

Fuerte

expansión del nuevo crédito empresarial en marzo. La banca concede de

forma prioritaria a sus grandes clientes (las grandes empresas,los

créditos de más de 1 millón de

euros)

Acciones de Europa :BEI (ICO de Europa)

Europa

necesita una respuesta conjunta contundente, por solidaridad, por necesidad

económica, debido a que las economías europeas están fuertemente

interconectadas. Las respuestas unilaterales pueden ocasionar una fuerte

fragmentación en el mercado interior, y reducir sus beneficios. Por eso, es

importante contar con instrumentos fiscales conjuntos que permitan responder de

forma conjunta y solidaria a la crisis, compartiendo riesgos.

El BEI

es un financiador a largo plazo de proyectos de inversión, en esta ocasión

atenderá también a las necesidades de circulante de las pymes europeas y otro

tipo de gastos necesarios en esta crisis.

Posibles mecanismos :

-SURE,

al Fondo de garantías paneuropeo del BEI

-Los

nuevos instrumentos de financiación del MEDE

Acciones

realizadas:

-Paquete

financiero aprobado a mediados de marzo para pymes, colaborando con distintos

intermediarios financieros para movilizar hasta unos 40.000 millones de euros.

-Inversiones sanitarias y proyectos de investigación ligados a la búsqueda de

tratamientos y vacuna, 5.000 millones de euros.

-El BCE

va a comprar este año más de 1 billón de euros en bonos en la zona euro. Y de

estos, se estima que en España podría comprar unos 120.000 millones, además de

los mecanismos de crédito para ayudar a los Estados miembros a hacer frente a

las necesidades de financiación extraordinarias, como el Fondo de garantías

paneuropeo del BEI, las nuevas líneas de crédito del MEDE o el instrumento de

apoyo a los mecanismos de empleo temporal, el llamado SURE.

Acciones

en estudio:

A-Fondo

de recuperación o el nuevo marco financiero plurianual.

B-Coronabonos

C-Plan

Marshall

A-Se

está analizando a nivel europeo la creación de un fondo de recuperación, para

apoyar a los Estados miembros con financiación en la fase de recuperación

B- En

cuanto a las emisiones conjuntas de deuda, o los llamados coronabonos, es un

instrumento que está debatiéndose en este momento pero que suscita enorme

rechazo de algunos países. Ya ha habido fuertes divergencias en el pasado en

los debates sobre la necesidad de avanzar hacia una mayor unión fiscal en la

eurozona, con emisiones conjuntas de deuda.

C-Se

actuará como en el plan Marshall ? Este plan según la responsable Emma Navarro debe entenderse

por “la necesidad de movilizar un enorme paquete financiero para apoyar

la recuperación de Europa, pero también porque el plan se apoyó en la

solidaridad y favoreció la integración de las economías europeas. Estos

aspectos van a ser fundamentales también ahora. En algunos sectores, es posible

que pase un tiempo hasta que la actividad económica se normalice por completo.

Por ello, va a ser importante continuar con distintas medidas de estímulo de la

demanda agregada para apoyar la actividad y la creación de empleo. También

serán muy importantes las medidas para mejorar la productividad y la

competitividad de nuestras economías, en definitiva, para fortalecer la

capacidad de crecimiento a largo plazo. Para ello, serán fundamentales las

inversiones en innovación o digitalización, así como reformas para asegurar la

eficiencia de nuestro sistema productivo”

Otras

acciones:

Además

el BEI quiere enfocarse a una transición justa hacia una economía baja en

carbono,por la necesidad de que la recuperación económica tras la crisis sea

una recuperación “verde”, siguiendo el Pacto Verde Europeo

Fuera

de Europa, han destinado otros 5.000 millones de euros para apoyar proyectos

para hacer frente al covid-19 en los países socios, especialmente en aquellos

en desarrollo.

https://brujulaeconomica.blogspot.com/2020/03/el-mede-debe-ayudar-frente-la-pandemia.html

2.Escenarios

| | Escenario 3 ( W)

| Escenario 4 (L)

|

Alta gravedad de la crisis

| Crisis muy grave

Probabilidad subjetiva 30 %

| Crisis muy grave y conflictiva

Probabilidad subjetiva 20 % |

| | Escenario 1 ( V)

| Escenario 2 (N-U)

|

Baja gravedad de la crisis

| Crisis corta y rebote económico

Probabilidad subjetiva 10 % | Crisis larga

Probabilidad subjetiva 40 % |

| | Corta duración de la crisis

| Larga duración de la crisis |

Escenario

1 : Crisis en V simetrica

Recuperación entre el Julio del 2020 al Diciembre 2020 (6-8 meses) .Escenario

condicionado a una vacuna en Noviembre o un farmaco antiviral que reduzca la

letalidad y el periodo en urgencias.

Hibernación de la economía/congelación de la economía

3 meses (Crisis V)

Seria una

salida limpia de la crisis con rebote económico. Probabilidad subjetiva: 10

por ciento.

Las

previsiones del Gobierno de España calcula: "La previsión de crecimiento

del PIB para 2020 y 2021 es de -9,2 y +6,8, respectivamente. Después de

dos trimestres de fuerte corrección, se prevé que la actividad comience a

recuperarse en el segundo semestre, aunque con ciertas ramas, como el turismo,

particularmente afectadas en la 'nueva realidad' de mayor distanciamiento

social y movilidad doméstica e internacional reducida". El cuadro con el

que trabaja el Gobierno minimiza a la mitad la recesión y multiplica la

vigorosidad de la recuperación para 2021

Para el presente año por cada mes de reclusión y de

parada de la actividad económica el descenso del PIB será del dos por ciento.

Si tomamos como referencia el 1,5 % de crecimiento previsto antes de la crisis

para este año y consideramos dos meses de parada de la actividad económica,

obtenemos una recesión de, por lo menos, el -4,5 %. Es decir, similar a la del

año 2009

Escenario 1: 110-120 % sobre PIB (5 años para volver a situación 2019)

La

recuperación en 'V' simétrica de la que se habló en un principio hubiera

supuesto una caída del PIB como la que se prevé, pero con una recuperación

mucho más vigorosa, que devolviese a la economía a los niveles previos a la

pandemia de una forma rápida, reduciendo el tamaño de las cicatrices (menor

número de parados de larga duración, cierre de empresas... lo que se conoce como histéresis en jerga

económica). Una salida limpia y fuerte que solo podría haberse producido si

las restricciones se hubieran levantado de un día para otro y la confianza de

consumidores y empresas hubiera retornado a la normalidad de forma inmediata.

Los analistas de Deutsche Bank creen

que la situación se ha ido agravando a pasos agigantados a medida que el virus

se iba expandiendo y la respuesta para controlarlo no ha dado resultados de una

forma inmediata, descartando la recuperación en 'V'. Aunque las previsiones no

hablan de los problemas específicos de la economía española, parece que existe

cierto consenso en señalar algunas

debilidades que ponen a España como la economía más afectada: un tejido

productivo plagado muy pequeñas empresas, un mercado laboral ineficiente, un

capital humano y productivo con grandes carencias digitales y formativas, y una

gran exposición al turismo (al sector servicios en general) y la construcción.

Todas estas características hace a España especialmente vulnerable a la

prolongación de las medidas de distanciamiento y prevención.

Escenario 2: Nike V Asimetrica o crisis en U

Escenario Base o mas probable: Recuperación entre el Diciembre del 2020 al Diciembre 2021 (8-16 meses) es dificil saber las posibilidades de un posible rebrote en Noviembre con un nuevo periodo

de confinación (30-60 días)

-Hibernación de la economía/congelación de la economía

6 meses (en dos periodos)

Salida

asimetrica, por sectores, con medidas protectoras, controles y actividad

restringida durante un tiempo. Probabilidad subjetiva: 40 por ciento.

Las proyecciones de S&P para la economía global

comprenden una caída del PBI del 2,4% en 2020 seguida de un crecimiento del

5,9% en 2021

Un

decrecimiento del PIB de entre el -5% y el -9%. Con un déficit público que

puede llegar al 11 por ciento y un desempleo que puede situarse de nuevo en

cerca el 26 por ciento de la población activa que se alcanzó en 2012.

Las predicciones de Moody's prevé una subida del

3,2% en 2021

En el caso de

la zona euro, la

recesión será del 12% en 2020 y la recuperación del 5% en 2021, bajo

el escenario base o más probable.

-Escenario condicionado a una vacuna antes del Junio

2021 ( Crisis en V asimetrica Nike-Crisis U)

Forma de Nike:

La madre de todas las recesiones. Este es el apelativo

que le han otorgado los analistas del banco Unicredit a la crisis económica

causada por el coronavirus. Una recesión con una profundidad que no tiene parangón

en tiempos de paz, pero de la que se esperaba que terminase

pronto y con una salida rápida, limpia y vigorosa (recuperación en forma de

'V'). Sin embargo, las probabilidades de este escenario se reducen a medida que

se va sabiendo más sobre el coronavirus y sobre su impacto en la actividad de

los países afectados. La pandemia se está prolongando, las medidas de control

están siendo drásticas y su levantamiento se prevé muy progresivo, lo que dará

lugar a una recuperación con la forma del logo de la firma deportiva Nike: una

caída profunda y una recuperación menos intensa que impedirá a los países

alcanzar su nivel previo de PIB en los próximos trimestres o años.

Desde Unicredit ,para el caso de

España, estos expertos creen que la producción se contraerá un 15,5% en 2020,

con un descenso

puede ser de hasta el 24% interanual en algún trimestre del año. En

2021 se espera que el PIB avance un 9,5%, (lejos de alcanzar todavía el nivel

previo a la pandemia) lo que comenzaría a dar forma a la recuperación en 'logo

de Nike'.

"Con los

datos que se están viendo en China parece que los consumidores siguen siendo

prudentes al salir del bloqueo. Más allá de los cambios de comportamiento, la

disminución en el valor de los activos financieros y la incertidumbre pueden elevar

las tasas de ahorro. Pero nuestra principal preocupación es la inversión.

La incertidumbre también pasará factura en ese componente".

"En resumen, dado

que el gasto de los consumidores posiblemente se verá afectado por una mayor

propensión al ahorro y los graves frenos potenciales a la inversión, creemos

que el escenario más probable tras el bloqueo es que el rebote de la economía

mundial sea bastante suave. El PIB mundial seguiría una forma como la del

logotipo de Nike", concluye el economista jefe de AXA Investment Managers.

El Banco

Internacional de Pago (BiS por sus siglas en inglés) advertía de que "es

probable que la reducción del PIB debido a medidas de confinamiento se

prolongue durante varios trimestres. La caída total del PIB podría ser

el doble de lo que implican los efectos iniciales directos del

confinamiento". Estos efectos se podrían multiplicar a través del consumo

y la inversión. La incertidumbre generada y el miedo a que el coronavirus

reaparezca puede incrementar la propensión marginal al ahorro (en detrimento

del consumo), lastrando el crecimiento.

El BiS también recalca

este tipo de riesgos que están supeditados a la reaparición de nuevos brotes

del coronavirus y a la menor confianza de los agentes. Por un lado "los

confinamientos no coordinados pueden conducir a repetidos brotes del virus y

nuevos confinamientos en todo el mundo". Sin duda, esto podría generar

nuevas recesiones o parones que afectarían al resto de países del mundo, sobre

todo a los más cercanos y vinculados a la nueva zona infectada.

Es importante tener en

cuenta la integración comercial y financiera. "Las repercusiones

económicas son grandes. No existe inmunidad frente a los efectos económicos si

la epidemia se controla solo en una o dos regiones. Los países deben adoptar

políticas de confinamiento, control de fronteras y macroeconómicas que

internalicen estas consideraciones globales", sostiene la nota del BiS.

Los economistas del

BiS concluyen su argumentación reconociendo que es difícil saber cuándo el PIB

alcanzará de nuevo los niveles previos a la crisis, puesto que hay muchas

incertidumbres que pueden llevar a consumidores y empresas a aumentar su propensión

marginal al ahorro (la parte que no se consume de cada euro extra que se

ingresa). Además, "los confinamientos sin coordinación aumentan la

posibilidad de que el virus resurja secuencialmente en todo el mundo. Esto

significaría nuevos periodos de confinamiento con el coste

asociado en la actividad económica".

"En segundo

lugar, incluso un país que diseñe un paquete de políticas nacionales que limite

con éxito su desaceleración interna no será inmune a las políticas

insuficientes o ineficaces implementadas en otras partes del mundo. Nadie puede

esconderse de las consecuencias de una pandemia, y las políticas macroeconómicas

unilaterales están condenadas al fracaso", concluye el documento del

Banco Internacional de Pagos.

En resumen la

salida en Nike en 'V asimétrica' (que viene a ser prácticamente lo

mismo) ha ido ganando fuerza. Las restricciones se levantarán de forma

progresiva, lo

que limitará el crecimiento de la economía, aún no está del

todo claro cuál será la reacción de empresas y consumidores cuando estas

restricciones vayan desapareciendo, algunas personas se tomaran un tiempo antes

de volver a comportarse como en el periodo pre-coronavirus, lo que afectará al

crecimiento económico y al empleo, generando una recuperación más lenta

y desigual (asimétrica) otras personas en el pistoletazo de salida ya llenaran

los bares.

"A partir del

análisis de la información disponible y con base en el plan establecido por el

Gobierno para la retirada de las medidas, se prevé que el impacto

macroeconómico del COVID–19 será en

forma de 'V' asimétrica. En línea con los resultados de los diversos

indicadores macroeconómicos durante el mes de marzo, la caída de la actividad

económica ha sido muy abrupta, teniendo una pendiente (negativa) muy

pronunciada, mientras que la recuperación será previsiblemente mucho más

gradual, y su pendiente (positiva) mucho más suave". Es decir, todo lo que

ha caído la economía no se recuperará en 2021 y, probablemente, tampoco en

2022.

En diciembre del 2022 es posible que se lleguen a niveles de antes de la crisis

Forma de U:

En este caso la salida seria gradual, alargada en el

tiempo.Los analistas de ING vaticinan una

recuperación en forma de U con un fondo amplio (lo que a la postre sería

también la forma del logo de Nike), "ya que es probable que se mantengan

las restricciones de distanciamiento social y sobre los viajes, incluso más

allá del fin de los confinamientos. Después de una severa contracción en la

mayoría de las economías en la primera mitad de 2020, se produciría una

recuperación moderada, con la mayoría de las economías volviendo a sus niveles

anteriores a la crisis en 2022. En escenarios más adversos, el retorno a los

niveles anteriores a la crisis podría postergarse hasta 2023 o aún mas

tarde".

España Escenario 2:España podrá alcanzar una deuda cercana al 121% del PIB.

Del

120-130.% respecto al PIB...aproximadamente unos 200.000 m. mas deuda (10 años para

volver a situación 2019)

Con 200.000

m más de deuda. Sube numerador. 1.300.000 millones

Pib bajada de 120.000. Nos lleva el PIB a los 980.000 millones

-Devolucion del 132% de deuda

*En Dic 2021 = 1.300.000 y 1.040.000 deuda del

128% sobre el PIB

*En Dic 2022 = 1.300,000 y 1.100.000 deuda del 120% sobre el PIB

Hasta dentro de dos años no sabremos

el alcance de la crisis, tocaría apostar por el escenario base 2, pero

prepararse para el peor escenario el 4.

Escenario 3 : Crisis en W

Un

escenario con distintas esta etapas de recuperación y recaída, entre

Junio 2020 a Diciembre 2021 (18-24 meses) La vacuna estaría disponible

entre 18 y 24 meses

Crisis de alta gravedad. Probabilidad

subjetiva: 30 por ciento.

Forma de W:

En este

caso la crisis se alargaría mas tiempo, con posibles rebotes de las

infecciones. La hibernación de la economía/congelación de la economía podría

ser de 12 meses (en 3 o 4 periodos)

La AIReF estima que la

deuda pública se disparará al entorno del 120% del PIB, lo que requerirá una

década completa de ajustes y otra decada de equilibrio presupuestario

En diciembre del 2023 es posible que se lleguen a niveles de antes de la crisis

Estimación AIReF (8)La AIREF prevé un hundimiento de la economía

española de un

12,4% y el déficit público será de

14,4% respecto al PIB.

Escenario

3: Del 130 % al -140% deuda respecto al PIB ....serian unos 230.000 m. mas de deuda

(Caso similar a Argentina) Con unos 10 años para la recuperación

(3) Escenario ET

Escenario 4 : Crisis en L

Se considera el periodo

entreJunio 2021 a Junio 2022 (mas de 24 meses) Es el escenario más

complejo, el escenario "prolongado" o severo es el peor escenario

para España, al considerar dos años de graves dificultades económico

financieras y sociales, más un mínimo de otros dos años de recuperación Seria

una recesión del 20 % del PIB, sin recuperación en 2021

-La vacuna llegaría mas

tarde de 24 meses o tardaria mas

Crisis muy grave y conflictiva. Probabilidad subjetiva: 20 por

ciento.

Forma

de L:

Hibernación

de la economía/congelación de la economía sería en varios periodos,

más de 12 meses

Crisis larga y grave, con existencia

de exigencia de cambios generalizados en nuestros sistemas de funcionamiento,

incluidas nuestras formas de gobierno.

Deutsche Bank indica: "Dentro de

Europa, Alemania muestra el deterioro más pequeño y España el más grande;

Italia y Francia no estarán muy lejos de España"

La caída del

PIB alcanza el 17% y la recuperación en 2021 sería tan solo de un 3%.

El banco Deutsche Bank, en marzo vaticinaron un colapso del PIB

en España del 20% en el segundo trimestre del año. Pese a las

críticas iniciales, pasado ya más de un mes desde esa publicación, puede

decirse que el cálculo, quizá, no fue exagerado. Ahora, los mismos analistas

han actualizado sus previsiones (incluyendo los datos ya oficiales del

primer trimestre) y plantean un escenario llamado 'severo o de

depresión prolongada' en el que vaticinan una recesión del 19,5%

anual (no solo un trimestre) y un crecimiento de solo el 2,5% en 2021, lo que

dejaría la recuperación económica en una caricatura de lo que se espera que

sea, postergando

la vuelta a los niveles de PIB previos a la pandemia.

Los analistas del banco alemán definen como

un escenario alternativo más severo o 'prolongado', como la posibilidad de que

las estrictas reglas de distanciamiento social sean necesarias durante

un periodo prolongado de tiempo para contener el virus"También este

escenario descuenta un mayor tiempo de aprendizaje para manejar el virus de

manera efectiva y reducir los contagios. En los países que no logren controlar

el virus sobre esta base, los brotes de la segunda y tercera ola serán más

graves y, dado que el virus tiene un período de incubación prolongado y

sin síntomas, estos brotes se propagan y obligan a volver a los controles más

estrictos. Con la reconstrucción de la atención médica, estos nuevos bloqueos

no reducen necesariamente la actividad, sino que evitan una recuperación

significativa desde los niveles actuales de depresión durante al menos varios

trimestres más".

La contracción del PIB en este

caso llegaría al 15% (la mayor caída de toda Europa), mientras que la

recuperación en 2021 quedaría limitada a un crecimiento del 6% del PIB

Seguramente en este este escenario seria necesario un

rescate de España Durante el rescate, Grecia recibió unos 330.000

millones de euros. ¿Cuánto necesitará España? Se habla de 400.000 millones.

En Dic 2024 = Entre 1.500,000 y 1.700.000

Deuda por encima de 140% respecto al PIB

En diciembre del 2024 es posible que se lleguen a niveles de antes de la crisis

La Organización Mundial de la Salud (OMS) ha advertido

este miércoles de que el nuevo coronavirus

"podría no irse nunca" y "convertirse en otro virus

endémico, como el VIH"

Dos décadas para la recuperación

Sin vacuna, dos años de aislamiento social

intermitente para controlar el Covid-19

Un trabajo

estadounidense asegura que el virus requerirá dos años de alternancia de medidas

de confinamiento hasta que la población gane en inmunidad y llegue una vacuna y

opciones terapéuticas eficaces

https://www.elmundo.es/ciencia-y-salud/salud/2020/04/16/5e986f89fc6c833d4d8b4631.html

-En los 4 escenarios el condicionante es el

término para disponer de vacuna, las reformas que se vayan haciendo y la

reducción de deuda en cada periodo.

https://articulosclaves.blogspot.com/2020/05/coronavirus-y-economia-v-u-o-w.html?fbclid=IwAR0lhjq4PkadcXqNRLmCXz25cJdLnJiJ1xGl9XiymLuFJAZXDgak8oU6NW4

(3) Escenarios

según el Ejercito de Tierra (Crisis en W)

En relación al

actual brote de la COVID-19 provocada por el SARS-COV-2, y a partir de la

información obtenida de fuentes abiertas, se prevé como más probable el

escenario siguiente:

1.-INMUNIDAD

a. Ninguna vacuna ofrecerá un 100% de protección

b. Ninguna vacuna, que haya seguido los protocolos occidentales de ensayos

clínicos, podrá estar lista hasta enero-febrero de 2021

c.El coronavirus no desaparecerá, pero la inmunidad adquirida por los individuos

contagiados, los muy posibles tratamientos eficaces que se descubran y la

futura vacuna, determinará que los problemas que surjan sean mucho menores.

d. Nunca habrá un 100 % inmunidad adquirida.

e. Habrá un porcentaje de casos de personas que habiéndose contagiado vuelvan a

hacerlo. Pero lo más probable es que, en estos casos, los síntomas sean mucho

más leves y no de tipo pulmonar grave.

(4)Strategic Foresight para anticipar las consecuencias del COVID-19. Sí, hubo alguien que anticipó este escenario.

-

Strategic Foresight ya se utilizó para anticipar las consecuencias

del coronavirus, pero los aprendizajes no se aplicaron a nivel

gubernamental.

Expertos en Foresight

anticiparon el Coronavirus

Las personas

responsables de llevar a cabo este ejercicio de prospectiva fueron Samuel

Brannen, responsable del Grupo de Riesgo y Foresight del Centro de Estudios

Estratégicos e Internacionales (CSIS por sus siglas en inglés) y miembro

veterano del Programa de Seguridad Nacional de EE.UU., y Kathleen Hicks

(vicepresidenta del CSIS) y directora del Programa de Seguridad Internacional

de EEUU. Como especialistas en planificación estratégica para la seguridad

nacional, ambos han asesorado a altos miembros del gobierno de EEUU, miembros

del congreso, CEOs y otros líderes sobre cómo planificar para una crisis antes

de que aparezca, usando escenarios realistas (podrían suceder) pero ficticios

(no han sucedido en el momento de la proyección).

Apenas un par de meses antes de que la pandemia del coronavirus surgiera en

Wuhan, Brennan y Hicks reunieron a un grupo de expertos en salud pública,

biociencia, seguridad nacional, respuestas de emergencia y economía para

trabajar en un ejercicio de prospectiva, con la idea de base de los diferentes

futuros posibles y la herramienta de los escenarios

En concreto, la

pregunta en este caso fue “¿Qué pasaría si una pandemia global golpease

repentinamente a la población mundial? La enfermedad que pusieron en el centro

de este escenario (ficticio en su momento) fue, precisamente, un nuevo tipo de

coronavirus altamente contagioso (basándose en anteriores epidemias como el

SARS o el MERS, ambos también coronavirus).

Los expertos trabajaron sobre cómo le iría a la ciudadanía estadounidense y a

la comunidad global ante este escenario: cómo la epidemia pondría a prueba los

recursos, las burocracias y las relaciones internacionales. Después,

retrocedieron desde ese futuro proyectado hasta su momento presente,

recomendando qué elementos eran clave para evitar o gestionar de la mejor

manera posible los riesgos de la pandemia.

Lo que encontraron, en términos generales, es que el mundo ha cambiado de forma

que es mucho más difícil contener la enfermedad que en épocas anteriores, y que

algunos de los errores que ayudan a propagar el virus han terminado ocurriendo

en la gestión de la pandemia real.

En su trabajo prospectivo, proyectaron un patrón de difusión del virus similar

al que se ha dado en la realidad: el coronavirus se extendía saltando de país a

país vía vuelos internacionales, causando problemas no sólo para los sistemas

de salud si no también para las economías y los líderes políticos.

Su escenario asumía que los gobiernos recurrirían primero a medidas a

corto-plazo para tratar de ralentizar la propagación, como limitaciones a los

viajes y cierre de fronteras. Sin embargo, estas prohibiciones tenían poco

efecto debido al tiempo de incubación. Tal y como está sucediendo actualmente,

en el escenario proyectaron que para cuando se tomasen las decisiones, el virus

ya se habría empezado a difundir de forma incontrolada.

Los expertos estimaron que la actividad económica se ralentizaría

substancialmente, debido a efectos directos del virus sobre la salud de los

trabajadores y a los esfuerzos del gobierno por prevenir una mayor difusión de

este.

El escenario también proyectaba que los países empezarían a tomar medidas

monetarias y fiscales para calmar a los mercados y favorecer el retorno del

crecimiento, algo que también estamos viendo en la situación real.

En su estimación, el mundo lograba volver a cierta normalidad tres meses

después del brote inicial. Teniendo en cuenta que el brote real comenzó a

principios de diciembre de 2019, el escenario actual ya está durando más tiempo

de que proyectaron.

El ejercicio que

aquí se ha hecho de forma intuitiva utilizando solamente la proyección, en

realidad se llevó a cabo en octubre 2019 en Washington DC de forma exhaustiva,

utilizando herramientas y metodologías de Strategic Foresight

Otros escenarios

Economia

El Impacto macroeconomico del coronavirus:

La

jefa del Fondo Monetario Internacional, Kristalina Georgieva, predice

que la economía mundial podría tardar hasta el 2023 en volver a sus

niveles anteriores al virus. (Escenario 3-4)

"The Roosevelts": Una historia íntima". Cuando le preguntaron si eso significaba que buscaba

inspiración para una versión global del New Deal de FDR, Georgieva respondió:

"Sí, por supuesto". Está muy lejos de la imagen neoliberal del FMI

como privatizadores de los bienes del Estado y ejecutores de la austeridad.

"Después de una guerra nos unimos. Bueno, ¿por qué no después de una

pandemia, nos unimos?" Georgieva razonó.

“La Economía después de la Pandemia”, en el que intervienen dos grandes

economistas que además son excelentes comunicadores, el Dr. Aldo Olcese y el

Dr. José Mª Gay de Liébana Cuestiones:¿Llegara la liquidez a las pymes ?

Coronabonos vs Rescate, Tareas pendientes, reformas y reconversiones ... Varios

escenarios (Planes de desarrollo-Planes de estabilización) universidades como

eje vertebrador.....

(5)España necesitará dos décadas y un fuerte ajuste para

devolver la deuda al nivel de 2019 La Autoridad Independiente de

Responsabilidad Fiscal (AIReF) estima que será necesario un fuerte ajuste

fiscal y dos décadas de equilibrio presupuestario para recuperar el

nivel de deuda pública previo a la crisis del coronavirus. Ya no es suficiente

con tener un déficit inferior al 3% para rebajar la deuda, sino que el esfuerzo

requerido es significativamente superior. La única opción de evitar este

escenario es que se produzca un salto de la productividad o de la inflación que

lleve a fuertes crecimientos nominales del PIB que rebajen el stock de deuda.

Inflación Vs Deflación

Los

que son expertos nos explican porque es muy difícil que se produzca inflación.

Reproduzco lo que dicen, pero no puedo afirmar si será el escenario: "El

dinero es endógeno y la Economía convencional con su marco de dinero exógeno

anda aludiendo al estancamiento secular para calificar la falta de reacción de

la inversión al tipo de interés. En el Límite Inferior Cero hemos entrado en un

mundo ajeno a la economía neoclásica, donde gente como Larry Summers hablan de

una imperfección natural permanente, y otros como Blanchard se han agarrado a

la histéresis. La inflación no está ni se le espera "Esteban C..

Trabajo: Sin una acción rápida, las pérdidas de trabajo causadas por la crisis del

COVID-19 podrían agravar las desigualdades sociales existentes. Los empleados

sin una calificación terciaria tienen casi el doble de probabilidades que

aquellos con un grado de tener sus trabajos en riesgo. Más información: https://mck.co/2yQjFOn

Previsiones Banco de España

- https://www.eleconomista.es/economia/noticias/10520833/05/20/El-Banco-de-Espana-avisa-de-que-tras-la-crisis-vendran-anos-de-consolidacion-fiscal-y-reformas-estructurales.html

Escenarios Banco de España

La propagación global del Covid-19 y la adopción, en una mayoría de

países, de medidas extraordinarias para paliar sus efectos sobre la

salud pública, tales como la paralización de parte de la actividad

económica y el confinamiento de la población, están teniendo un impacto

contractivo muy severo sobre el PIB y el empleo en todo el mundo. Aunque

la acción decidida de las distintas autoridades, nacionales y

supranacionales, contribuirá a paliar esos efectos, su magnitud sigue

siendo, por el momento, muy incierta.

En este artículo se desarrollan

un conjunto de escenarios para la economía española que toman en

consideración distintos supuestos alternativos acerca de la duración del

confinamiento y de la persistencia de la perturbación sufrida. Para

ello se explotan dos metodologías de distinta naturaleza. La primera de

ellas descansa sobre una valoración de las pérdidas de producción

sectoriales como consecuencia de las medidas de contención de la

epidemia; la segunda se basa en simulaciones de los principales canales

de transmisión de los efectos económicos de la pandemia, mediante el

Modelo Trimestral del Banco de España (MTBE). Los resultados de los

distintos ejercicios apuntan a retrocesos del PIB español en 2020 sin

precedentes en la historia reciente, si bien su magnitud es muy sensible

a los supuestos de partida, sobre cuya verosimilitud existe mucha

incertidumbre. Una vez superada la fase más aguda de crisis a corto

plazo, la actividad comenzaría a recuperarse a un ritmo que, en todo

caso, dependerá de la percepción del riesgo sanitario en los próximos

meses y de la capacidad de reactivación de la parte del tejido

productivo más dañada por el actual parón de la actividad. De cara a

2021, cabe esperar que la economía española recupere una parte

significativa, pero no completa, del flujo de actividad y empleo que se

esperaba antes de la pandemia.

Es necesario resaltar, en cualquier

caso, la naturaleza provisional de estos cálculos, que necesariamente

habrán de ser sometidos a una revisión continuada en los próximos meses,

a medida que se vaya disponiendo de nueva información.

20/04/2020

- https://www.bde.es/bde/es/secciones/informes/boletines/articulos-analit/

Escenario recuperación temprana

Bajo estas consideraciones, en el

escenario de recuperación temprana el PIB español caería un 9% este año,

y repuntaría un 7,7% y un 2,4%, respectivamente, en 2021 y 2022.

Escenario recuperación gradual

Bajo

el escenario de recuperación gradual, la reactivación económica sería

más lenta, de modo que el producto retrocedería en 2020 un 11,6%, y

pasaría a crecer un 9,1% y un 2,1% en cada uno de los dos años

siguientes.

-

Informe B.De España- https://www.bde.es/f/webbde/GAP/Secciones/SalaPrensa/NotasInformativas/Briefing_notes/es/notabe080620.pdf

- https://articulosclaves.blogspot.com/2020/08/los-bancos-centrales-abonan-las-dudas.html

- https://articulosclaves.blogspot.com/2020/09/el-gobernador-del-bde-avisa-las.html

- https://articulosclaves.blogspot.com/2020/09/l-banco-de-espana-avisa-de-un-proximo.html

Datos de Mayo :Caida del PIB 9-10 %

Datos de septiembre :Caida del PIB 10-11 %

Escenario recuperación tardia

*Si la vacuna tarda entre 300 y 600 dias, la caida puede estar entre el 15 y el 17 %

Previsiones de Enero-Vicente Esteve

- http://vicenteesteve.blogspot.com/2020/01/simulacion-de-la-sostenibilidad-de-la.html

El deficit por encima del 10% coloca a

España al borde del rescate europeo

Previsiones déficit y deuda pública

Estas cifras requieren que el

país crezca al 2-3 % durante décadas y tenga superávit pptario por una

cifra similar para poderla pagar... esta deuda la pagarán las siguientes

generaciones 2030-2050, a no ser que el pais se reindustralice

Si

ante este escenario, las empresas no tienen un plan de contingencias y

un plan de viabilidad realizado en febrero para los dos proximos años,

sera recomendable que contraten en su empresa a un analista de riesgos.

20 Recetas

para reactivar la economía

- https://articulosclaves.blogspot.com/2020/05/cuanto-durara-esta-crisis-enrique.html

- https://articulosclaves.blogspot.com/2020/08/cuando-espana-dejo-de-ser-un-pais.html

- https://articulosclaves.blogspot.com/2020/08/la-industria-ante-su-gran-desafio-tras.html

- https://articulosclaves.blogspot.com/2020/08/catalunya-un-replanteamiento-economico.html

- https://articulosclaves.blogspot.com/2020/08/innovacion-azul-xavier-ferras.html

- https://articulosclaves.blogspot.com/2020/08/sin-empresas-no-hay-recuperacion-ni.html

- https://www.elmundo.es/economia/actualidad-economica/2020/08/24/5f43acfdfdddffc08e8b45a0.html?fbclid=IwAR3DFKo9vCPbIoHu7h-9eO6s8L5WvC_oagncyFqgUWr7CUoR0EJtRqkV9Rk

Ingreso minimo vital

- https://ethic.es/entrevistas/jose-luis-escriva-ingreso-minimo-vital/

Empresa

La pandemia es el auténtico meteorito de nuestro tiempo, y provocará muchos cambios de cara a futuro E.Dans

¿Quien

reformara España?

Crisis sanitaria

El pasado septiembre de 2019, un informe del Global Preparedness Monitoring Board

(GPMB), un organismo creado por la OMS y el Banco Mundial que promueve

la preparación contra emergencias sanitarias globales, publicaba su

informe anual en el que advertía de “una amenaza muy real de una pandemia de movimiento rápido y altamente letal

por un patógeno respiratorio que podría matar de 50 a 80 millones de

personas y barrer casi el 5 por ciento de la economía global”. Y “el

mundo no está preparado”, alertaba esta entidad.

Media Advisory: Launch of "A World At Risk: Annual report on global preparedness for health emergencies"

https://apps.who.int/gpmb/index.html

-100 días después del inicio de la pandemia provocada

por el SARS-CoV-2, el Dr. Josep Maria Miró, del Hospital Clínic de Barcelona,

nos vuelve a actualizar sobre la situación general de la enfermedad. Dr. J. Miro

2% de letalidad.(Segun analisis, test y paises, del 2 al 11 %)

26% asintomáticos.

5% de seroprevalencia.

Secuelas a largo plazo desconocidas.

Eficacia de la inmunidad desconocida.

Duración de la inmunidad desconocida.

Tratamiento adecuado desconocido.

Vacuna no disponible.

Prudencia. La inmunidad de grupo está muy lejos y tendría un enorme coste

humano.

-Solo el 5 % de la población española tiene anticuerpos

frente al coronavirus

Los primeros datos del estudio de

seroprevalencia, ENE-COVID, revelan una baja inmunidad en la población. El

informe muestra una prevalencia de anticuerpos en el 5 %, unos 2 millones de

personas, muy lejos de la llamada inmunidad de grupo, que se encuentra en torno

al 60 %. La tercera parte de los seropositivos pasó la infección sin síntomas.

Tenemos en España 27000 muertos en 2 meses con solo un 5% de personas contagiadas.

-Cuatro de cada diez personas tiene inmunidad frente al coronavirus sin

haberlo pasado

https://www.canarias7.es/sociedad/sanidad/cuatro-de-cada-diez-personas-tiene-inmunidad-frente-al-coronavirus-sin-haberlo-pasado-GE9215796?fbclid=IwAR1CIaNu-x3kU6EQt_ZRN1dFpah_8JMVBrxVptCgv3ZOw6AqFOa9EovHdW4

Escenarios CIDRAP

Las predicciones del equipo de expertos dirigido por el (CIDRAP) de la Universidad de Minnessota son diferentes a la de los estudios

del Instituto de Métricas y Evaluación de Salud (IHME) de la

Universidad de Washington o del Imperial College de Londres (Reino

Unido), utilizados para el estudio. También se han empleado como

referencia datos históricos sobre otras pandemias.

"He dicho durante mucho tiempo que cuando intentas comprender cómo se desarrollará la enfermedad infecciosa, debes confiar en la historia y en los modelos",

explica Marc Lipsitch, epidemiólogo de la Escuela de Salud Pública de

Harvard, que también sostiene que las infecciones pandémicas no suelen desaparecer durante el verano como la gripe estacional, y el Covid-19 es más comparable a la primera.

"Debido a un período de incubación más largo, una propagación más asintomática

y un R0 [número medio de personas infectadas por cada paciente] más

alto, la Covid-19 puede propagarse más fácilmente que la gripe", señala

el informe.

Que este promedio sea más alto "significa que más personas necesitarán infectarse y volverse inmunes

antes de que la pandemia pueda terminar", indica el estudio, por lo

tanto y "según las pandemias de gripe más recientes, es probable que

este brote dure entre 18 y 24 meses", concluyen los investigadores.

Los investigadores plantean tres posibles escenarios.

En el primero, una ola inicial de coronavirus durante la primavera de 2020 viene seguida por una serie de brotes más pequeños en verano, que continuarán de manera consistente durante un periodo de uno a dos años, disminuyendo progresivamente en 2021.

El segundo escenario plantea una gran ola en otoño o invierno y uno o varios brotes más pequeños en 2021, por lo que se necesitará "la restitución de las medidas de mitigación"

para frenar la propagación del virus y evitar el colapso del sistema

sanitario. "Este patrón es similar a lo que se vio con la pandemia de

1918-19", explica el estudio.

Por último, el tercer panorama prevé una transmisión "a fuego lento". En él, no sería necesario retomar las medidas de prevención y contención, aunque los positivos y las muertes continuarían.

El informe recomienda a los estados y territorios planificar y estar preparados para el segundo escenario,

el peor de los que se plantean. "Los funcionarios del gobierno deberían

desarrollar planes concretos, incluidos los desencadenantes para

restablecer las medidas de mitigación y hacer frente a los picos de enfermedades cuando ocurren", aconsejan los expertos.

Lipsitch y Osterholm se mostraron sorprendidos por la decisión de muchos estados de levantar las medidas de restricción establecidas para frenar la propagación del coronavirus. "Creo que es un experimento que probablemente costará vidas,

especialmente en los lugares en los que no se están haciendo minuciosos

controles para intentar averiguar cuándo tratar de ralentizar las cosas

de nuevo", asegura el primero.

Y criticó a aquellos estados que han levantado las restricciones cuando tienen más nuevos casos positivos que cuando se impusieron. "Es difícil incluso entender la razón", considera el epidemiólogo.

Primer escenario

En

este escenario, la primera oleada que hemos sufrido esta primavera (flecha

vertical en la imagen) se seguiría de una serie de brotes menos intensos, que

se repetirían intermitentemente a lo largo de un año y medio o algo más, aunque

disminuyendo en intensidad en algún momento de 2021. Este patrón podría variar

según las zonas geográficas y en función de las medidas adoptadas para paliar

los efectos de la pandemia.

Segundo

escenario

En este

caso, tras la primera oleada de pandemia (flecha vertical en la imagen) vendría

otra ola de mayor intensidad hacia otoño-invierno de 2020, la segunda de varias

de menor intensidad que reaparecerían a lo largo de 2021. Este escenario

requeriría reinstaurar todas las medidas de mitigación para evitar colapsar los

sistemas de atención sanitaria. Este patrón sería equivalente al que ocurrió

con la pandemia de gripe de 1918 y es, de entre los tres, el más grave.

Tercer

escenario

La

primera oleada de primavera (flecha vertical en la imagen) se seguiría de

pequeños brotes de poca intensidad y de patrón variable. Igual que en los casos

anteriores, este escenario podría variar según la región geográfica y las

medidas que se adoptaran para frenar las consecuencias. Este escenario no

responde a ninguno observado en anteriores pandemias de gripe, pero los

investigadores consideran que también es una posibilidad a contemplar. Esta

situación, menos agresiva que las anteriores, probablemente no requeriría de

grandes medidas de mitigación.

Independientemente

de cuál sea la situación, el CIDRAP dice que debemos prepararnos para otros 18

a 24 meses con el COVID-19. Les recomiendo a las personas a quienes los Centros

para el Control y la Prevención de Enfermedades (CDC, por sus siglas en inglés)

identifican como personas con mayor riesgo, es decir, de 65 años o mayores, con

enfermedad pulmonar o asma de moderada a grave, personas con diabetes,

enfermedad del hígado o corazón, que continúen tomando medidas preventivas. Continúen

guardando la autocuarentena. Practiquen el distanciamiento social si fuera

necesario estar en un lugar público. Lávense frecuentemente las manos. Sus

acciones son su mejor protección contra esta enfermedad mortal.

Moore K, Lipsitch M, Barry J, et al.

The Future of the COVID-19 Pandemic: Lessons Learned from Pandemic Influenza. COVID-19:

The CIDRAP Viewpoint. University of Minnesota. April 30, 2020.

Tambien hay quien defiende que la salida será en W, siendo el 2023 la punta de la segunda V. Lo que queda del 2020 tendrá

eventos meteorológicos anormales: una temperatura anormalmente alta de la

superficie del océano en latitudes tropicales en la Tierra, así como un déficit

de precipitación en el territorio de América del Sur y la península de

Hindustan. Al mismo tiempo, una cantidad anormalmente grande de precipitación

caerá sobre Australia, Indonesia y la parte oriental del Océano Índico.