Política Macroprudencial y COVID-19: restringir la distribución de dividendos para mejorar la efectividad de la regulación de capital contracíclica

Manuel A. Muñoz

(Esta entrada es una versión adaptada y resumida del post del autor en VoxEU)

De acuerdo a la evidencia, la banca de la zona euro es particularmente reticente a reducir el pago de dividendos durante la fase bajista del ciclo. Es decir, buena parte del ajuste ante shocks negativos que afecta a sus beneficios se hace vía beneficios no distribuidos. En esta entrada argumento que dicho patrón puede amplificar el impacto que un shock negativo de oferta (como ha sido el COVID-19) tiene sobre el crédito bancario y la actividad económica. Propongo un modelo dinámico, estocástico, de equilibrio general y con sector bancario, calibrado para datos trimestrales de la zona euro y concluyo que restringir la distribución de dividendos de los bancos tiene el potencial de mejorar significativamente la efectividad de los colchones de capital contracíclicos para garantizar que las entidades de crédito continúan financiando a los hogares y empresas durante la crisis del COVID-19.

Recomendación del BCE (Mecanismo Único de Supervisión)

El pasado 28 de julio de 2020, el BCE prorrogó la vigencia de su recomendación a los bancos sobre distribución de dividendos hasta enero de 2021. Las entidades de crédito no deben distribuir dividendos correspondientes a los años 2019 y 2020 ni recomprar acciones hasta enero del año próximo. El objetivo es garantizar que los bancos continúen financiando a familias y empresas a pesar de la crisis del COVID-19. La recomendación – que originalmente se emitió el 28 de marzo de 2020 (con vigencia hasta el 1 de octubre de este año) – no tiene precedentes, en la medida en que es la primera vez que el BCE solicita a los bancos que no distribuyan dividendos incluso si están cumpliendo con sus requerimientos de capital.

En esta entrada, presento una serie de resultados que proporcionan apoyo teórico y empírico a este tipo de recomendación ante la situación actual. Otras contribuciones recientes en las que se ha abogado por una restricción en la distribución de dividendos en el contexto del COVID-19 incluyen, entre otras, Abad y Suarez (2020), Acharya y Steffen (2020), Beck et al. (2020), y Stein et al. (2020).

Evidencia empírica: patrones en las distribuciones de dividendos en la banca de la zona euro

La Figura 1 muestra la evolución de los dividendos en efectivo y de los beneficios de los bancos incluidos en el Euro Stoxx Banks’ Index (i.e., SX7E) con una frecuencia trimestral, para el periodo 2002:I-2018:II. La fuerte preferencia de los bancos por suavizar el pago de dividendos en efectivo a lo largo del ciclo (Figura 1a) tiene dos implicaciones relevantes. Primero, la ratio dividendo-beneficio del sector es notablemente contracíclica (Figura 1b), lo que implica que los bancos distribuyen una proporción de sus beneficios relativamente mayor precisamente cuando sus posiciones de capital son – presumiblemente – más frágiles. Segundo, este patrón afecta significativamente a la dinámica del capital bancario en la medida en que las reservas (beneficios no distribuidos acumulados) representan una proporción muy significativa de aquel y ambas variables están alta y positivamente correlacionadas (Figura 1c).

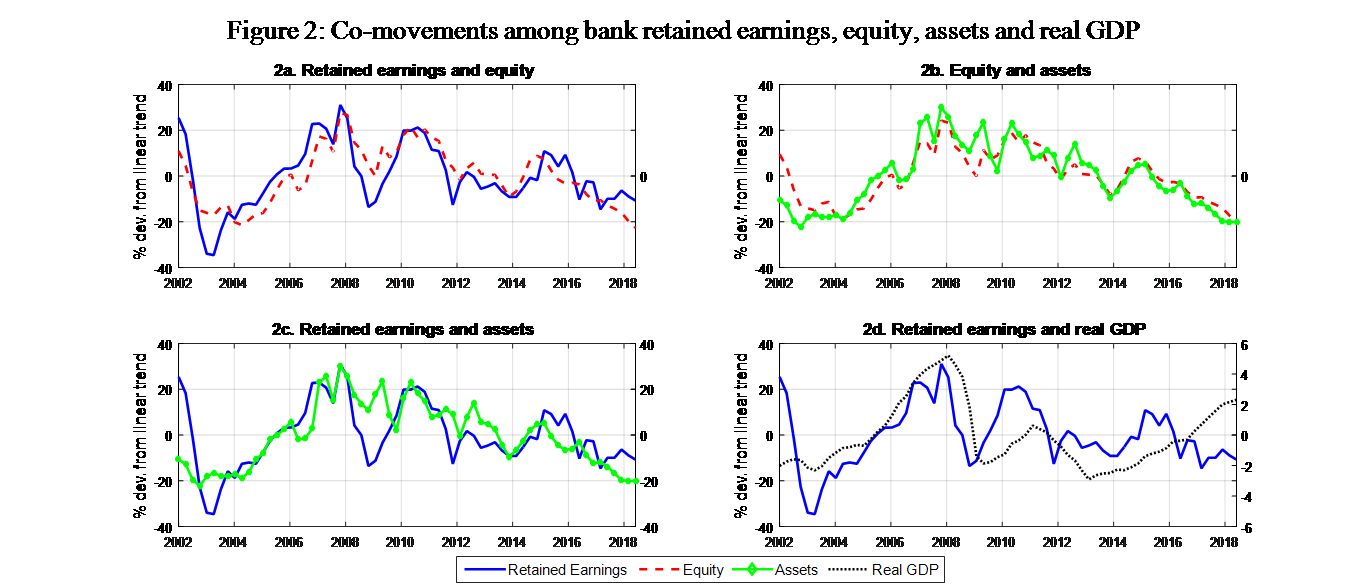

La Figura 2 presenta el componente cíclico de reservas, capital bancario, activo total de la banca, y PIB real. La Figura 2a confirma que la correlación entre beneficios retenidos (acumulados) y capital bancario es muy elevada, sugiriendo que aquéllos son un motor importante de la volatilidad de este. Debido a la importancia del capital propio como fuente de financiación y a la restricción que impone la identidad del balance, no sorprende que la correlación entre capital y activos totales de la banca (como proxy de crédito bancario) sea también elevada y positiva (Figura 2b). En resumen, hay un elevado grado de comovimiento entre reservas de los bancos, crédito bancario y PIB real (Figuras 2c y 2d).[1]

La reticencia de los bancos a reducir el pago de dividendos ante shocks negativos que afectan a sus beneficios lleva a caídas en sus reservas y capital bancario. Para cumplir con sus objetivos de ratios de capital regulatorio en un contexto de presión sobre su capital y desaceleración (o incluso recesión) económica (periodos en los que hacer ampliaciones de capital suele ser más costoso o incluso inviable para algunos bancos), los directivos de los bancos tienen incentivos a restringir la oferta de crédito para reducir el denominador de la ratio de capital regulatorio. A nivel agregado, esta estrategia (individual) tiene el potencial de amplificar los ciclos financieros y económicos.

Restricciones de dividendos dinámicas

Basándome en el modelo cuantitativo DSGE que propongo en Muñoz (2020); evalúo la deseabilidad (o no) de recomendar a los bancos que limiten temporalmente su distribución de dividendos (incluso si cumplen con sus requerimientos de capital) con el fin de mantener el flujo de crédito a la economía durante la pandemia COVID-19.

El modelo incorpora el mecanismo clave a través del cual el ajuste ante shocks negativos que afectan a los beneficios de la banca es soportado, fundamentalmente, por los beneficios no distribuidos, lo cual induce volatilidad en el capital bancario y, en última instancia, amplifica el ciclo crediticio y económico.[2]

En concreto, los bancos: (i) tienen preferencia por la distribución de una fracción elevada y estable (en el tiempo) de sus beneficios, (ii) acumulan capital vía retención de beneficios, (iii) están sujetos a una restricción de balance y (iv) cumplen con sus requerimientos de capital periodo a periodo.

En Muñoz (2020), las restricciones de dividendos dinámicas se modelizan mediante lo que denomino objetivo prudencial de dividendos (DPT, por sus siglas en inglés). El DPT es un objetivo regulatorio sobre el pago de dividendos, el cual debe ser tomado como referencia por parte de los bancos a la hora de planificar sus distribuciones de beneficios. Dicho objetivo es dinámico en la medida en que reacciona ante desviaciones del indicador seleccionado por la autoridad pública con respecto a su tendencia, y entra en una función de penalización (cuadrática) que juega el papel de mecanismo sancionador y está orientada a incentivar a los bancos a que no se desvíen significativamente de dicho objetivo regulatorio. El DPT óptimo es contracíclico y llama a que el pago de dividendos sea procíclico y relativamente más volátil con el fin de suavizar el flujo de crédito mediante unas reservas y capital bancario más estables.

Uno de los principales resultados del paper es que este tipo de restricciones de dividendos dinámicas es particularmente eficaz a la hora de complementar y reforzar la efectividad de la liberación del colchón de capital contracíclico (CCyB, por sus siglas en inglés) en términos de suavizamiento del crédito y del PIB real. La razón fundamental es que sendas herramientas de política prudencial operan a través de mecanismos de transmisión diferenciados. En concreto, el DPT aborda el “problema” que está amplificando la prociclicidad desde su raíz (i.e., la preferencia de los bancos por el suavizamiento de los dividendos).

Tal y como puede observarse en la Figura 3, relativa a las respuestas de ciertos agregados ante un shock negativo al capital bancario, el DPT óptimo es más eficaz que el CCyB óptimo a la hora de contener la caída del capital propio – vía mayor volatilidad en los dividendos – lo cual, al combinarse con el CCyB, refuerza la efectividad en términos de suavizamiento del crédito y de diversos agregados de la economía real (línea negra con diamantes).

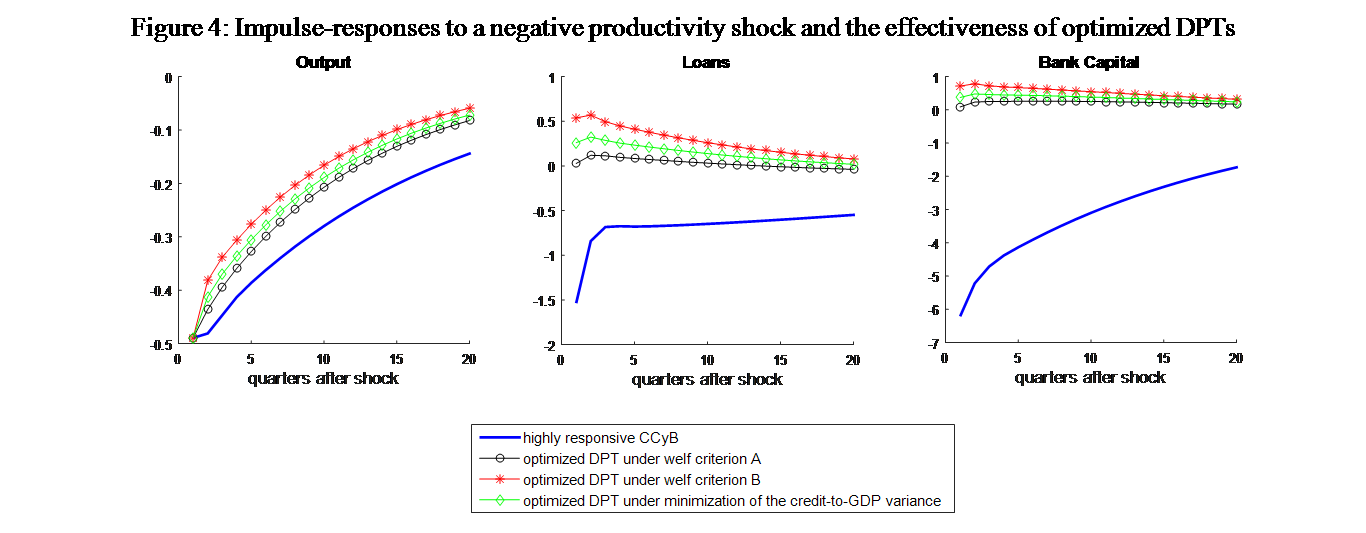

El análisis cuantitativo que presento en Muñoz (2020) concluye no sólo que regular la distribución de dividendos es óptimo (aún bajo el supuesto de que los bancos cumplen con sus requerimientos de capital) sino que – a nivel agregado (asumiendo una variedad de shocks financieros y no financieros) – el DPT es más eficaz que el CCyB a la hora de estabilizar el ciclo crediticio y económico. El bien diferenciado canal de transmisión a través del que operan uno y otro instrumento se traduce en que el DPT es particularmente más eficaz que el CCyB ante shocks no financieros (incluyendo los shocks de oferta). La Figura 4 muestra las respuestas del capital, del crédito y del PIB real ante una perturbación negativa de productividad.[3] Con independencia del criterio de optimización elegido, el DPT es más eficaz que un CCyB optimizado y muy reactivo.[4] Este resultado es particularmente relevante a la luz de estudios recientes que demuestran que el CCyB es relativamente menos eficaz ante shocks de productividad que ante shocks financieros (vease, e.g., Angelini, Neri y Panetta 2014).

Conclusión

Debido a los distintos mecanismos a través de los que operan cada una de las dos herramientas de política prudencial, restringir la distribución de dividendos ante un shock de oferta negativo (presumiblemente el tipo de perturbación al que corresponde el COVID-19) tiene el potencial de ser particularmente eficaz a la hora de complementar la liberación del CCyB con el fin de sostener el flujo del crédito a la economía real y la actividad económica durante la fase más aguda de la crisis.

Nota del autor: las opiniones expresadas en esta entrada son del autor y no reflejan necesariamente ni las opiniones del Banco Central Europeo ni las del Eurosistema.

[1] Nótese que los beneficios retenidos acumulados, capital y activos totales son variables stock mientras que el PIB real es una variable flujo. Presumiblemente, la correlación entre PIB real y beneficios no distribuidos (variable flujo) sería todavía mayor que aquella entre PIB real y reservas.

[2] En concreto, hay dos canales a través de los cuales el suavizamiento de dividendos de los bancos puede exacerbar la contracción en la oferta de crédito durante la fase bajista del ciclo: la restricción impuesta por la identidad del balance (asumiendo que todo lo demás se mantiene constante, una mayor volatilidad en el capital propio se traduce en un incremento de la volatilidad en el activo), y los requerimientos de capital (para cumplir con los requerimientos de capital sin tener que reducir el pago de dividendos significativamente, los bancos tienden a hacer el ajuste vía restricción de activos).

[3] Un shock negativo de productividad, estándar, tiene ciertas similitudes con un shock de tipo COVID-19 en la medida en que ambos se traducen en la generación de un menor nivel de PIB dados unos factores productivos. En el caso de un shock de tipo COVID-19, la caída en la productividad total de los factores proviene de los límites que un periodo de cuarentena impone sobre el uso y combinación de factores productivos disponibles (movilidad de trabajadores limitada, etc). Tal y como se menciona en Baldwin y di Mauro (2020), el cierre de establecimientos, las restricciones de viajes y otras reacciones humanas ante la pandemia han tenido un impacto directo sobre la economía por el lado de la oferta. Hasta la fecha, distintos autores han modelizado el shock de oferta de tipo COVID-19 de distintas maneras. Por ejemplo, Guerrieri et al. (2020) asumen un MIT shock a la oferta de trabajo mientras que Fornaro y Wolf (2020) consideran que un shock a la tasa de crecimiento tecnológico caracteriza mejor el episodio del COVID-19.

[4] Muy reactivo en el sentido de que se trata de un CCyB de acuerdo al cual un incremento del output gap en un punto porcentual se traduce en un incremento de los requerimientos de capital en un punto porcentual.

- https://nadaesgratis.es/admin/politica-macroprudencial-y-covid-19-restringir-la-distribucion-de-dividendos-para-mejorar-la-efectividad-de-la-regulacion-de-capital-contraciclica

No hay comentarios:

Publicar un comentario