Sobre la Sostenibilidad Fiscal de España

Esta entrada es conjunta con David López-Salido.

El futuro de España dependerá de cómo afrontemos nuestros dos problemas económicos fundamentales: la falta de crecimiento de la productividad y la sostenibilidad de las cuentas públicas. Una solución satisfactoria a estos dos problemas será el fundamento del encauzamiento de los restantes retos de nuestra nación, desde los objetivos de empleo al incremento del bienestar, desde el balance intergeneracional de impuestos y prestaciones sociales a las transferencias interregionales. Sin crecimiento de la productividad y sin cuentas públicas sostenibles, todas las demás aspiraciones de la sociedad se disolverán en un mar de complicaciones cada vez mayores.

En muchas ocasiones ya hemos hablado de los problemas de productividad de España, así que hoy nos centraremos en los problemas fiscales, que han recobrado su relevancia en la discusión después del decepcionante dato de déficit en 2015 y de la constatación, una vez más, de la frivolidad del equipo económico de Rajoy.

El objetivo de esta entrada es explicar, de manera sucinta pero firme, las restricciones creadas por nuestra situación presupuestaria y nivel de deuda. En concreto, queremos argumentar que España se encuentra, hoy por hoy, muy alejada de la sostenibilidad fiscal. Para ello no vamos a emplear (prácticamente) teoría económica alguna y nos limitaremos a explotar los resultados que se derivan de las identidades contables.

Sostenibilidad vs. solvencia

Los economistas manejamos el concepto de sostenibilidad fiscal para referirnos a la habilidad del estado para mantener, a lo largo del tiempo, un conjunto dado de políticas fiscales, tanto de gasto como impositivas (sean estas las que sean y sin entrar en la valoración de si estas políticas son o no las adecuadas dada las circunstancias), a la vez que permanece solvente. Es importante no confundir sostenibilidad con solvencia, por mucho que ambas estén relacionadas. La solvencia es la capacidad de un estado de hacer frente a los pagos de intereses de su deuda (y su capacidad de refinanciarla). La sostenibilidad es la capacidad de continuar las políticas existentes. Se puede ser solvente sin ser sostenible, al menos por un tiempo, pero no al revés.

Formalmente, el análisis de la sostenibilidad fiscal, se basa en la restricción presupuestaria del gobierno. Esta identidad, a grandes trazos, puede describirse como:

Emisión Neta de Deuda Pública = Intereses -Saldo Presupuestario Primario

Saldo Presupuestario Primario = Ingresos - Gastos

Esta identidad es sencilla. La nueva emisión de deuda pública es igual al superávit primario (los ingresos menos los gastos sin el pago de intereses). Existen detalles adicionales (por ejemplo, el Tesoro puede emitir deuda pública adicional para mantener un colchón de efectivo), pero en una entrada de un blog podemos saltárnoslos.

Pensemos, por un segundo, sobre los ingresos y gastos. Los ingresos provienen, casi en su totalidad de los impuestos. El gasto se lo comen cinco partidas: pensiones, sueldos de funcionarios, sanidad, educación (estas dos últimas netas del gasto de funcionarios) y prestaciones de desempleo. En un estado moderno, sobre todo como en el caso de España con unas fuerzas armadas muy reducidas, los demás gastos son de importancia secundaria.

Tanto los ingresos como los gastos están sujetos a variación a lo largo del ciclo económico. Cuando la economía está en expansión se recauda más y se gasta menos, por ejemplo, en desempleo. Al revés ocurre en una recesión. Nuestra estructura presupuestaria es tal que en España los gastos varían poco con el ciclo pero los impuestos fluctúan mucho. Esto nos lleva a grandes y rápidos cambios en la situación fiscal que ayudaron a esconder detrás de un superávit cíclico lo que incluso durante los años del boom seguía siendo un déficit estructural importante. Por ello ahora preferimos fijarnos en cómo la deuda pública impone serias restricciones en la política fiscal en el largo plazo.

La restricción intertemporal de la deuda pública

Para afrontar nuestro objetivo resulta conveniente expresar la anterior identidad contable de emisión de nueva deuda pública como una proporción del producto interior bruto (PIB). Matemáticamente, la restricción presupuestaria del gobierno entre el periodo y el periodo puede escribirse como:

donde representa el valor de la deuda en términos de PIB, () es el superávit (déficit) primario y representa el coste efectivo de la deuda ajustado por la tasa de crecimiento del PIB. Es fácil derivar que este coste efectivo puede escribirse como:

La restricción presupuestaria anterior se emplea para caracterizar no solo la relación entre el saldo presupuestario y la variación de la deuda en un periodo (por ejemplo, un año), sino también para describir la relación entre la evolución de la deuda y el saldo presupuestario entre dos momentos más distantes en el tiempo. Para entender este razonamiento, solo tenemos que convertir la anterior restricción presupuestaria de un periodo en una restricción intertemporal a través de sustituciones progresivas. En concreto:

e iterando

Esta expresión indica que la deuda hoy puede escribirse en términos de la deuda en el futuro, apropiadamente descontada, y los superávits primarios futuros. De nuevo, la interpretación de este resultado es obvia: si en este momento tenemos deuda vida, no nos queda más remedio que generar en algún momento superávits primarios en el futuro más deuda futura ().

Algún lector, llegado a este momento, podrá pensar que la posibilidad de emitir esta deuda futura transforma la restricción presupuestaria en inocua. Tristemente no es así. Existe una condición adicional, llamada normalmente de no transversalidad, que te impone que:

La interpretación de esta condición es que el valor descontado de la deuda futura, según nos alejamos en el futuro, ha de ser cero. Según el tiempo avanza, y dado que , el descuento es mayor () y un gobierno no puede ir emitiendo cada vez deuda en términos de PIB a una velocidad más rápida que . De manera contraria, la razón de deuda/PIB se dispararía a infinito y los mercados no podrían absorber, aunque quisieran, tal cantidad de deuda.

Por tanto, la deuda hoy puede también escribirse de la siguiente forma:

Esta es la representación más popular de la restricción presupuestaria intertemporal y que simplemente expresa de manera formal la intuitiva idea de que la deuda actual tiene que ser igual al flujo esperado de superávits primarios.

Aplicando la restricción en la práctica

Lo verdaderamente interesante de nuestro resultado anterior es la claridad de las limitaciones a la política fiscal que tal restricción presupuestaria intertemporal nos descubre. Por ejemplo, si queremos mantener (que no reducir) la deuda pública como una proporción constante del PIB a lo largo del tiempo, necesitamos que el superávits primario, también a lo largo del tiempo, sea:

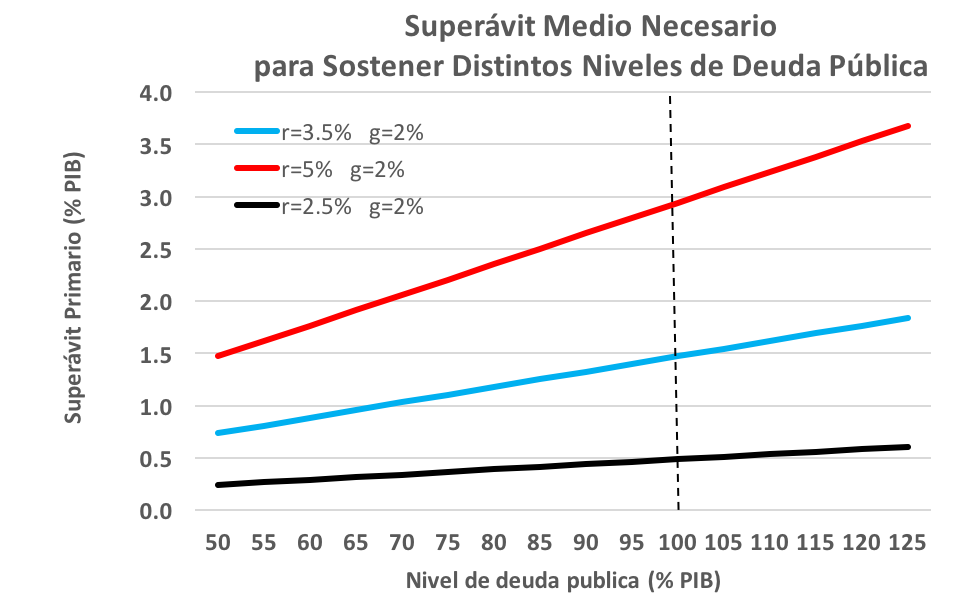

Este resultado es el que dibujamos en el gráfico debajo, donde vemos los diferentes superávits medios necesario para sostener distintos niveles de deuda pública dadas diferentes combinaciones de tipos de interés y de crecimiento del PIB. Además, dibujamos una línea vertical en 100%, que es, redondeando, el nivel actual de deuda pública en España sobre PIB. Con este aproximadamente 100% de deuda () y pequeño, los números son fáciles de computar: el superávit medio necesario es simplemente el coste medio de la deuda menos la tasa de crecimiento del PIB.

Fijémonos, solo por seleccionar un caso, en la línea azul. Esta línea es un escenario base razonablemente optimista donde el tipo medio de la deuda es el 3.5% y el crecimiento del PIB es el 2%. Es un escenario optimista por dos motivos.

Primero, porque el 3.5% es el coste medio de la deuda. A menudo se confunde el coste de la deuda con el coste de la deuda a corto y los costes medios de la deuda viva con los costes de nueva emisión; España, como todos los estados, emite a diferente madurez y tiene una deuda viva muy importante que solo va incorporando, de manera paulatina, los tipos más bajos de emisión de los dos últimos años. Por ello, nuestro coste de financiación medio nominal en 2015 fue aproximadamente del 3.4% (aquí los datos concretos mensuales para la deuda del estado, las deudas de las comunidades autónomas y administraciones locales es ligeramente más cara). Con un IPC clavado en el cero en crecimiento, este coste nominal es igual al real (aunque sea magro consuelo: con una deuda del 100% del PIB y un crecimiento del IPC del cero, hacer números presupuestarios para España en la cabeza ahora es realmente sencillo). Y aunque es previsible que este coste medio siga cayendo por un tiempo, los tipos de interés probablemente volverán, en el medio/largo plazo, a unos niveles más altos.

Segundo, porque, como hemos argumentado en otras ocasiones, un crecimiento medio del PIB del 2% con una población envejeciéndose muy deprisa y con casi nula mejora de la productividad desde principios de los 90 del siglo pasado va a ser meta compleja de alcanzar. Solo por apuntar un dato: el crecimiento medio de la economía española de 1980 a 2015 fue del 2.2% anual. Y teníamos las ventajas de i) venir de más atrás, ii) incorporarnos a Europa, iii) una economía mundial que lo hizo bastante bien entre 1982 y 2005 y iv) una población joven. Por todas estas razones, nos resultará muy, muy complejo como nación sostener un crecimiento del PIB mucho más alto del 2% de media por un número suficientemente largo de años.

En este escenario de tipos del 3.5% y crecimiento del 2%, con una deuda del 100%, necesitamos un superávit primario del 1.5%. Es decir, que de media, España se verá obligada a recaudar en impuestos 1.5% más de PIB que lo que nos gastemos en bienes y servicios públicos o transferencias sociales solo para dejar la deuda al nivel en el que está en Abril de 2016.

¿Cómo de lejos estamos de ese objetivo?

En 2015, la necesidad de financiación de las administraciones públicas fue del 5.1% del PIB (en este caso tiene sentido incluir el saldo neto de las ayudas a las instituciones financieras, en todo caso sin ellas la necesidad de financiación fue casi idéntica: el 5.0%). El pago de intereses fue el 3.1%. Es decir, que en 2015, a pesar de haber crecido al 3.2%, que parece será un pico de crecimiento por un tiempo vistos ciertos signos de debilidad de nuestra economía en los últimos meses, hemos tenido un déficit primario del 2.0%. La diferencia entre ese déficit y el objetivo del superávit de 1.5% es la desalentadora cifra de 3.5% de PIB, o unos 38,000 millones de euros de ajuste adicional. Estos 38,000 millones tienen que ser, además, consistentes con los efectos de cambios fiscales (de ingresos y gastos) en la economía, como explicamos en detalle en esta entrada sobre los multiplicadores fiscales, y no son sencillamente 38,000 millones “contables”. Y no vemos, en estos momentos, medidas algunas encaminadas a reducir esta brecha de manera significativa.

Nótese que en ningún momento estamos defendiendo una combinación concreta de cambios de gastos e impuestos para alcanzar tal sostenibilidad: eso es una discusión para otro día. Y tampoco estamos defendiendo en qué momento tales cambios tengan que introducirse: la velocidad del ajuste es una decisión llena de sutilezas, pues se ha de equilibrar el coste de la deuda adicional con las posibles consecuencias negativas a corto plazo de la consolidación. Incluso un análisis somero de la velocidad óptima de consolidación se aleja de lo que podemos elucidar en esta entrada.[1]

En resumen y sin andarnos con rodeos: en un escenario base relativamente optmista España no tiene una cuentas públicas sostenibles. Y cuanto más nos retrasemos en volver a esa sostenibilidad, más costoso será conseguirla.

Escenarios alternativos

La líneas rojas y negras del gráfico anterior nos perfilan escenarios más pesimistas y más optimistas. Con un coste del 5% y un crecimiento del 2%, necesitaremos un superávit primario del 3% y con un tipo del 2.5% y un crecimiento del 2%, necesitaremos un superávit primario del 0.5%. En estos escenarios preferimos centrarnos en cambios de los tipos que en cambios de la tasa de crecimiento, ya que nos parece que los primeros son más inciertos que los segundos, pero en realidad lo único que importa es la diferencia entre las dos cifras. Sin ir más lejos, uno puede reinterpretar nuestro escenario base de tipos del 3.5% y crecimiento del 2% por un escenario equivalente (con un mínimo ajuste por ), desde el punto de vista de sostenibilidad de la deuda, de tipos del 3% y crecimiento del 1.5% y el escenario pesimista de tipos al 5% y crecimiento al 2% por un escenario de tipos al 4% y crecimiento al 1%. De hecho, ayudar a la sostenibilidad fiscal es una razón más, por si faltara alguna, para luchar por incrementar la productividad de España. Como casi siempre en economía, los mismos temas terminan saliendo en diferentes sitios con aspectos ligeramente distintos.

El lector es libre de seleccionar su combinación favorita de tipos medios y crecimiento del PIB y decidir por el mismo el esfuerzo fiscal que España requiere. La única frontera que no puede cruzar es el asumir costes de la deuda o crecimiento de PIB que históricamente sean inverosímiles y que tiene que recordar que estos son costes o crecimientos medios, que han de compensar por expansiones y recesiones, que siempre han ocurrido y seguirán ocurriendo.

Trabajo para las próximas semanas

Nuestro último comentario nos devuelve a un aspecto que apuntábamos antes. En un mundo con fluctuaciones temporales en los tipos de interés y de crecimiento, las expresiones de sostenibilidad de la deuda pública son un poco más complejas. El tipo de ejercicio que hemos presentado con valores ilustra una primera aproximación a la evaluación de la relación entre déficit y deuda. Los economistas nos referimos a este tipo de análisis como de equivalencia cierta pues se realiza bajo los supuestos de certeza en la senda de cada una de las variables estudiadas en el análisis, y por ello resulta atractivo para discutir las relaciones entre los valores medios de tipos de interés, crecimiento y niveles de déficit y deuda.

Este tipo de análisis se puede complementar de diferentes direcciones. Resaltaremos dos. Primero, es necesario reconocer explícitamente el papel de la incertidumbre respecto a la senda conjunto de las variables (descontar flujos futuros no con tipos constantes sino con un factor estocástico de descuento que ajusta por el riesgo). Y el efecto de esta incertidumbre vendrá determinado, de manera crucial, por las condiciones iniciales. Segundo, las variables anteriores (crecimiento, tipos de interés, impuestos, gastos) no debe considerarse como independientes sino que se determinan conjuntamente (en la terminología de los economistas, son variables endógenas).

Pero una explicación detallada de estos dos elementos debe de esperar a dos post adicionales, el primero de los cuales saldrá la semana que viene sobre las consecuencias de la incertidumbre. Y, como descubriremos con preocupación, considerar los efectos de la incertidumbre ensombrecerá el escenario presupuestario español de una manera incluso más acusada. En particular, intentaremos argumentar que, una vez considerada la incertidumbre, España debería de trabajar en reducir su razón de deuda sobre PIB constante, no en mantenerla constante. Y para ello entraremos en cierta granularidad sobre la estructura de impuestos y gastos de nuestra economía.

1. Existe una alternativa adicional para el lector: preferir que España no sea solvente en el medio plazo. A nosotros, y nos imaginamos a la inmensa mayoría de los seguidores de este blog, tales preferencias nos parecen una locura que ignora las enseñanzas básicas de la historia económica.

No hay comentarios:

Publicar un comentario