Tras la crisis de 2008 se han publicado numerosos trabajos cuyo

objetivo es explicar los principales determinantes de las crisis

financieras. Los dos factores más destacados en el debate actual son los

desequilibrios externos generados por el endeudamiento exterior (o

entradas netas de flujos internacionales de capital) y el endeudamiento

interno (o expansión del crédito). Las últimas décadas del siglo XX y el

inicio del siglo XXI se caracterizaron por la acumulación de fuertes

desequilibrios de balanza por cuenta corriente que podrían estar detrás

del origen de las crisis financieras más recientes, en particular de la

crisis asiática de 1997 y la crisis de 2008. Sin embargo, otros autores

mantienen que el crecimiento del crédito ha sido su principal causante.

Además, como señala Bernanke

ambos factores podrían estar relacionados ya que los superávits de

balanza por cuenta corriente de los países emergentes habrían alimentado

los booms crediticios en los países desarrollados (la denominada hipótesis del “exceso de ahorro”).

-

Por el contrario, otros autores

consideran que ha sido el funcionamiento del sistema bancario

internacional y no los desequilibrios externos el que ha favorecido el

crecimiento del crédito.

-

El debate sobre el origen de las crisis ha adoptado también una

perspectiva histórica. Se han realizado estudios para un grupo de países

que analizan si a lo largo de la historia las crisis financieras han

sido consecuencia del déficit exterior o del boom crediticio. Mientras que los resultados obtenidos por varios autores tienden a apoyar la hipótesis de los desequilibrios externos, otros consideran que el principal factor ha sido el crédito.

-

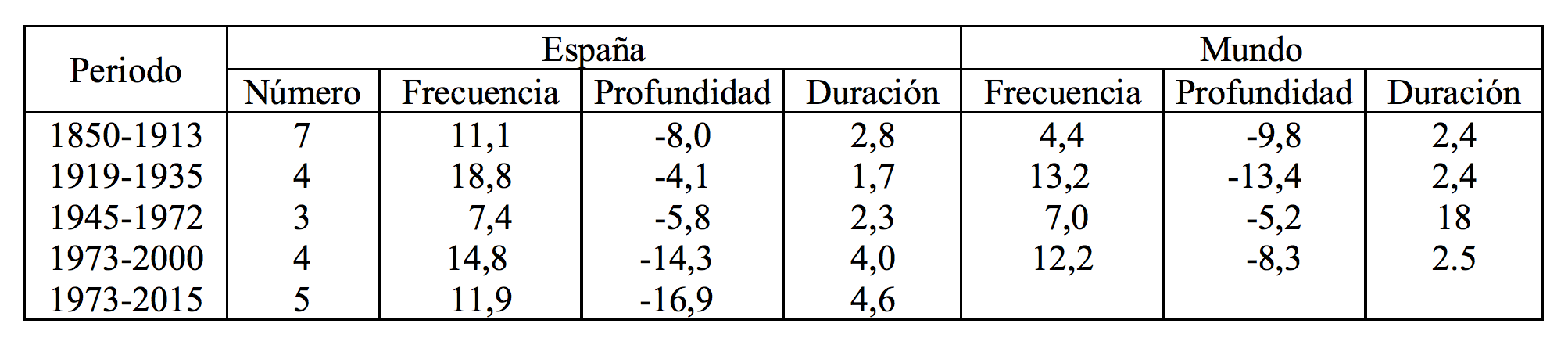

En un reciente trabajo, hemos analizado los determinantes de las crisis en España entre 1850 y 2015 mediante el estudio de su impacto macroeconómico.

Entre las particularidades de las crisis financieras en España destaca

su mayor frecuencia y desde 1973 su elevada severidad en términos

internacionales y, por ello, la pregunta que ha motivado el trabajo es

por qué las crisis financieras españolas han tenido diferente impacto,

siendo más frecuentes y algunas de ellas más graves. A partir del

estudio de sus características se obtienen las siguientes conclusiones

(ver Cuadro 1 y Gráfico 1). En primer lugar, en este período España tuvo

19 crisis financieras, muchas de ellas combinaciones de crisis de

distintos tipos (bancarias, cambiarias, bursátiles o de deuda) o crisis

múltiples, siendo las más graves las triples, es decir, aquellas en las

que se produjo una crisis bancaria, cambiaria y bursátil conjuntamente.

En segundo lugar, muchas crisis fueron acompañadas de problemas de deuda

pública especialmente en el siglo XIX. En tercer lugar, las crisis

financieras han sido más frecuentes que en el resto del mundo y desde

1973 han sido también más severas y más complejas, como ha confirmado la

crisis que estalló en 2008. En cuarto lugar, las recesiones han tenido

una duración media de 2 a 4 años, ligeramente más largas que las

internacionales. Finalmente, la mayoría de las crisis españolas han

coincidido con crisis internacionales.

Cuadro 1. Las crisis financieras en España

Nota:

Profundidad es la pérdida de PIB en la relación al crecimiento

potencial. Duración en años. Fuente: Betrán y Pons (2018), Bordo et al

(2001).

Tras el estudio de cómo se desarrollaron

las crisis financieras, la principal hipótesis a contrastar es si la

gravedad de las crisis en España en el periodo 1850-2015 se puede

explicar por la acumulación de déficits exteriores en los años

anteriores a las mismas. El estudio muestra que los desequilibrios por

cuenta corriente han estado detrás de las crisis más graves en términos

de pérdida de PIB real, como las crisis del siglo XIX, la de 1976 y las

posteriores. En el periodo con crisis más profundas, 1973-2015, las

crisis fueron precedidas de fuertes déficits por cuenta corriente. En

cambio, en el período con menor impacto económico, 1914-1935, donde se

incluye la Gran Depresión, los déficits fueron menos importantes. Sin

embargo, la expansión del crédito fue bastante similar en ambos

periodos.

Gráfico 1: Profundidad de las crisis y Balanza por cuente corriente/PIB %, 1850-2015

Nota: Profundidad es la pérdida de PIB en relación al crecimiento potencial. Fuente:

Betrán y Pons (2018). La balanza por cuenta corriente de 1914-1930

estimación propia y para el resto de los años Tena (2005).

Mediante la utilización de los métodos de Local Projections (LP),

que permiten estimar la dinámica del impacto de las crisis financieras

en el PIB real, y considerando la balanza por cuenta corriente en

relación al PIB como la variable de tratamiento e incluyendo varios

controles, se obtiene que la balanza por cuenta corriente tiene un mayor

y significativo impacto en los periodos de crisis financieras en

relación a los periodos de recesiones normales y a los periodos que no

hay recesiones. En cambio, al contrastar la hipótesis alternativa del

crédito, se obtiene que éste no ha sido determinante o bien se canalizó a

través de la entrada de capital extranjero, e incluso no lo ha sido en

el periodo posterior a 1945 cuando la importancia del crédito en la

economía fue mayor. Además, también se ha aplicado la metodología de inverse propensity-score weighting regression adjustment (IPWRA) para tratar de solucionar los potenciales problemas de endogeneidad. Esta estimación de Local Projections

utiliza como pesos la inversa de la probabilidad de que los

desequilibrios de balanza por cuenta corriente aumenten las crisis, con

la finalidad de dar más peso a aquellas observaciones que son más

difíciles de predecir. Los resultados confirman que los déficits por

cuenta corriente están asociados a recesiones financieras más profundas.

-

La evolución de los desequilibrios externos y del crecimiento parece

indicar que hay una clara relación entre la expansión económica

vinculada a la modernización e industrialización de la economía española

y el aumento de los déficits de balanza por cuenta corriente. De este

modo, aunque la entrada de capital exterior permitió el aumento de la

inversión y estimuló el crecimiento económico en el siglo XIX y en el

siglo XX, estos resultados muestran que aumentó la vulnerabilidad y la

inestabilidad financiera; y como consecuencia, las crisis en España han

sido más frecuentes y algunas de ellas, especialmente las más recientes,

más graves.

Ahora la pregunta es, ¿como hacemos para que esos deficits por

balanza cuenta corriente no sean tan grandes y persistentes en el

tiempo? y por lo tanto no gestar una crisis.

La lección que se extrae del trabajo es que es fundamental

evitar un empeoramiento tan intenso de los déficits exteriores y, como

señala Fran, la gran cuestión es como evitarlo. Sin duda, la respuesta

no es sencilla pero en gran medida pasa por lograr una mejora de la

productividad.

Foreign currency debt is widely believed to increase risks of financial

crisis, especially after being implicated as a cause of the East Asian

crisis in the late 1990s. In this paper, we study the effects of foreign

currency debt on currency and debt crises and its indirect effects on

short-term growth and long-run output effects in both 1880–1913 and

1973–2003 for 45 countries. Greater ratios of foreign currency debt to

total debt are associated with increased risks of currency and debt

crises, although the strength of the association depends crucially on

the size of a country's reserve base and its policy credibility. We

found that financial crises, driven by exposure to foreign currency,

resulted in significant permanent output losses. We estimate some

implications of our findings for the risks posed by currently high

levels of foreign currency liabilities in eastern Europe.

Se cree ampliamente que la deuda en

moneda extranjera aumenta los riesgos de una crisis financiera, especialmente

después de estar implicada como una de las causas de la crisis del este de Asia

a fines de los años noventa. En este documento, estudiamos los efectos de la

deuda en moneda extranjera sobre las crisis monetarias y de deuda y sus efectos

indirectos sobre el crecimiento a corto plazo y los efectos del producto a

largo plazo tanto en 1880-1913 como en 1973-2003 para 45 países. Las mayores

proporciones de deuda en moneda extranjera a deuda total se asocian con mayores

riesgos de crisis monetarias y de deuda, aunque la fortaleza de la asociación

depende fundamentalmente del tamaño de la base de reservas de un país y de su

credibilidad política. Descubrimos que las crisis financieras, impulsadas por

la exposición a divisas extranjeras, ocasionaron importantes pérdidas

permanentes de producción. Estimamos algunas implicaciones de nuestros

hallazgos para los riesgos planteados por los altos niveles actuales de pasivos

en moneda extranjera en Europa del Este

La autora Greta Krippner ,en el libro Capitalizing on crisis,nos

indica "que para resolver los dilemas económicos, sociales y políticos

que enfrentan los políticos como la prosperidad de posguerra que se

estancó a partir de finales de 1960 y 1970. la financiarización de la

economía no fue un resultado deliberado buscado por las autoridades,no

es una estafa del sistema como se quiere vender, sino más bien una

consecuencia involuntaria de los intentos del estado para resolver otros

problemas " http://www.hup.harvard.edu/catalog.php?isbn=9780674066199

a lo que añado, son los problemas derivados de la hiperglobalización

económica, con los acuerdos G2 Chinamerica de Nixxon y China,con la

desregulación de Clinton, al derogar la ley Stegall Glass, por permitir

las empresas paralelas como las gemelas Fannie Mae y Freddie Mac, por

permitir la banca en la sombra y los productos financieros de alto

riesgo, con las permitidas acciones de la OMC en 2001, todas estas

acciones de huida hacia delante, para que las finanzas escondieran la

crisis económica, al estar en un mundo con modelos duales de economía,

capitalismo financiero por un lado, y por la otra parte con

planificación de ingeniería económica autoritaria con partido único en

China, con diferentes normas laborales, es la mezcla de geopolítica y

geoeconómica, para al final dar tiempo para que las nuevas empresas

creadas en la actual transición ind. en nuevos sectores, permitan

resolver los dilemas económicos, sociales y políticos.