Reflexiones sobre Ciencia-Economia-Sociedad. Enlaza con blog articulos claves y con el blog: transiciónsocieconomica..http://transicionsocioeconomica.blogspot.com.es/

¿El mayor tesoro? En tiempos convulsos por el coronavirus, el oro, valor refugio por

excelencia, gana enteros contra un mercado bursátil volátil y una renta

fija sin grandes, si los tiene, retornos. Tras perforar nuevos récords,

el mar de dudas por los titubeos de las economías, el choque

geopolítico entre EE.UU. y China o las nuevas medidas de

estímulo de Washington –pueden elevar la inflación y depreciar el dólar–

mantendrán al metal por encima de los 2.000 dólares, cotas inexploradas

hasta hace días, según los expertos.

En lo que va de año el oro se ha revalorizado el 35%, hasta

los 2.045 dólares al cierre de sesión europeo. Se comporta mejor que

cualquiera de las grandes bolsas, azotadas por la pandemia; los bonos,

influenciados por las medidas expansivas de los grandes bancos

centrales; el petróleo, con la demanda hundida; o los índices de

materias primas. En las últimas semanas ha superado con holgura los

máximos de 2011, cuando rozó los 1.900 dólares la onza, justo antes de

caer hasta bordear los 1.000 en los años siguientes.

Revalorización

El oro mejora el rendimiento de otras alternativas

En el camino de subida hasta hoy, la primera piedra

la pusieron los bancos centrales e instituciones, que se lanzaron a

comprar oro y sumaron 4.158 toneladas en diez años a sus reservas. Hoy

cuentan con 35.000 toneladas, con Estados Unidos, el Fondo Monetario

Internacional (FMI) y Alemania a la cabeza. Pero esa tendencia ha

mermado y en el primer semestre las compras han caído, quedando por

debajo de la media de la última década, según datos del Consejo Mundial

del Oro.

Un trabajador sostiene un lingote en una refinería en Australia

(DAVID GRAY / AFP)

¿Ahora quién empuja el carro? Aún siguen comprando bancos

centrales como el de China o Rusia para apuntalar sus divisas, explica

Javier Santacruz, profesor del IEB. Pero la gran demanda está entre los

inversores en busca de refugio. Confían más en el oro que en el resto de

alternativas. “Los inversores más conservadores buscan protegerse y los

institucionales equilibrar sus carteras”, sigue el economista. La

última razón de peso para apostar por el metal precioso es la previsión

de que en EE.UU. se aprueben nuevas medidas de apoyo a la economía, que

ya son billonarias. Para financiarlas se emitirá más deuda y se

imprimirán más billetes, lo que impulsará la inflación y devaluará el

dólar, se repite entre los analistas del mercado. “No hace falta ser un

economista de Harvard para entender el impacto inflacionario de toda esa

oferta monetaria en el dólar en el futuro, los inversores temen por el

estado de la balanza de pagos de EE.UU.”, resumía Barani Krishnan, de

Investing. Si se cumple, las carteras perderán valor, de ahí que se

quiera oro para apuntalarlas.

En estas, el dinero es miedoso. Se plasma en los ETF,

fondos cotizados respaldados en oro y hoy preferidos al invertir. Llevan

siete meses encadenando entradas de dinero, que se han acelerado desde

el estallido de la pandemia y el terremoto económico que ha dejado. Como

ejemplo, la mayor ETF de oro ha sumado 20.000 millones netos en lo que

va de año, empujando al oro a nuevas cotas. En tiempos de guerra, el oro

es buena trinchera, habrá pensado más de uno. Pero desde Julius Baer se

pide calma. Creen que el mercado está demasiado alcista y que la

seguridad que provee el oro “se ha vuelto muy cara”. Que el mercado hoy

está más acomodado para vendedores a corto plazo que para “buscadores de

refugio”, se leía en un análisis de la entidad con la firma de Carsten

Menke.

Lingotes de oro: el metal aspira a los 3.000 dólares, apuntan algunos bancos

(DAVID GRAY / AFP)

Precios

Julius Baer pide calma a los inversores

Venga lo que venga, en el fondo que suba no ayudará a recuperar la economía per se.

“Es una inversión idiota, estéril. No crea riqueza y no aporta nada”,

decía este miécoles cortante Philippe Chalmin, de la universidad de

París-Dauphine, en un artículo en el francés Les Echos. “Funciona

como cobertura más que como una generación de riqueza”, apunta

Santacruz. Lo que sí puede ser es un termómetro que entrevea una

recuperación de otras materias primas, como el petróleo o el trigo, que

sí puedan tirar de las economías, añade. Un arrastre que se ve en la

plata, que sube casi el 50% en el año, o el paladio, el 14%.

“El oro continuará la tendencia al alza en el corto

plazo. El escenario es para que se mantenga... Consolidará los 2.000

dólares”, vaticina Fátima Herranz, analista de Singular Bank. “Si

continúan los rebrotes y no se certifica pronto una vacuna, los

inversores continuarán protegiéndose”, añade Diego Morín, de IG. En sus

últimas previsiones Goldman Sachs prevé una escalada a 2.300 dólares.

Bank of America apuntaba a 3.000 dólares en abril. Como todo hoy en día,

el virus dirá.

(Esta entrada es una versión adaptada y resumida del post del autor en VoxEU)

De acuerdo a la evidencia, la banca de la zona euro es

particularmente reticente a reducir el pago de dividendos durante la

fase bajista del ciclo. Es decir, buena parte del ajuste ante shocks

negativos que afecta a sus beneficios se hace vía beneficios no

distribuidos. En esta entrada argumento que dicho patrón puede

amplificar el impacto que un shock negativo de oferta (como ha sido el

COVID-19) tiene sobre el crédito bancario y la actividad económica.

Propongo un modelo dinámico, estocástico, de equilibrio general y con

sector bancario, calibrado para datos trimestrales de la zona euro y

concluyo que restringir la distribución de dividendos de los bancos

tiene el potencial de mejorar significativamente la efectividad de los

colchones de capital contracíclicos para garantizar que las entidades de

crédito continúan financiando a los hogares y empresas durante la

crisis del COVID-19.

Recomendación del BCE (Mecanismo Único de Supervisión)

El pasado 28 de julio de 2020, el BCE prorrogó la vigencia de su recomendación a los bancos sobre distribución de dividendos

hasta enero de 2021. Las entidades de crédito no deben distribuir

dividendos correspondientes a los años 2019 y 2020 ni recomprar acciones

hasta enero del año próximo. El objetivo es garantizar que los bancos

continúen financiando a familias y empresas a pesar de la crisis del

COVID-19. La recomendación – que originalmente se emitió el 28 de marzo

de 2020 (con vigencia hasta el 1 de octubre de este año) – no tiene

precedentes, en la medida en que es la primera vez que el BCE solicita a

los bancos que no distribuyan dividendos incluso si están cumpliendo

con sus requerimientos de capital.

En esta entrada, presento una serie de resultados que proporcionan

apoyo teórico y empírico a este tipo de recomendación ante la situación

actual. Otras contribuciones recientes en las que se ha abogado por una

restricción en la distribución de dividendos en el contexto del COVID-19

incluyen, entre otras, Abad y Suarez (2020), Acharya y Steffen (2020), Beck et al. (2020), y Stein et al. (2020).

Evidencia empírica: patrones en las distribuciones de dividendos en la banca de la zona euro

La Figura 1 muestra la evolución de los dividendos en efectivo y de

los beneficios de los bancos incluidos en el Euro Stoxx Banks’ Index

(i.e., SX7E) con una frecuencia trimestral, para el periodo

2002:I-2018:II. La fuerte preferencia de los bancos por suavizar el pago

de dividendos en efectivo a lo largo del ciclo (Figura 1a) tiene dos

implicaciones relevantes. Primero, la ratio dividendo-beneficio del

sector es notablemente contracíclica (Figura 1b), lo que implica que los

bancos distribuyen una proporción de sus beneficios relativamente mayor

precisamente cuando sus posiciones de capital son – presumiblemente –

más frágiles. Segundo, este patrón afecta significativamente a la

dinámica del capital bancario en la medida en que las reservas

(beneficios no distribuidos acumulados) representan una proporción muy

significativa de aquel y ambas variables están alta y positivamente

correlacionadas (Figura 1c).

Nota:

SX7E hace referencia al índice bancario del Euro Stoxx. Las series

representadas en la figura 1a han sido construidas como una suma simple

de los miembros del SX7E mientras que aquellas mostradas en las figuras

1b y 1c se refieren al índice en sí (es decir, son una suma ponderada de

los miembros de ese mismo grupo de bancos). En la figura 1b, la línea

discontinua está asociada al eje de ordenadas secundario (i.e., el de la

derecha). En la figura 1c, la línea punteada está asociada al eje de

ordenadas secundario. Fuentes: Bloomberg, Eurostat y cálculos propios.

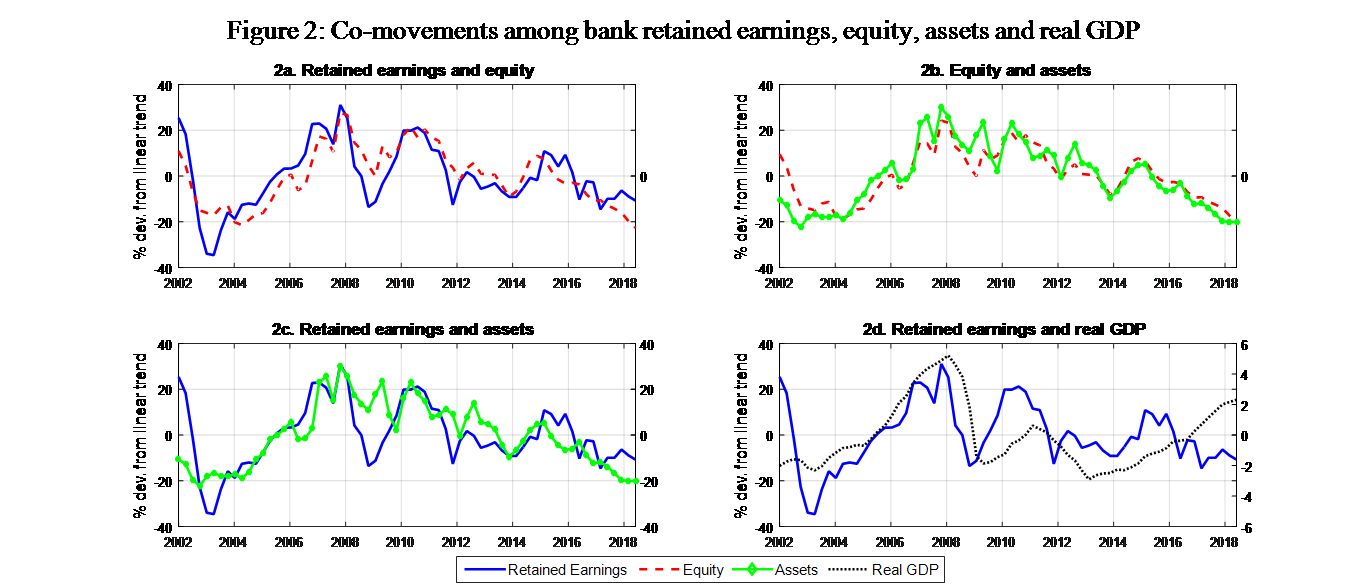

La Figura 2 presenta el componente cíclico de reservas, capital

bancario, activo total de la banca, y PIB real. La Figura 2a confirma

que la correlación entre beneficios retenidos (acumulados) y capital

bancario es muy elevada, sugiriendo que aquéllos son un motor importante

de la volatilidad de este. Debido a la importancia del capital propio

como fuente de financiación y a la restricción que impone la identidad

del balance, no sorprende que la correlación entre capital y activos

totales de la banca (como proxy de crédito bancario) sea también elevada

y positiva (Figura 2b). En resumen, hay un elevado grado de

comovimiento entre reservas de los bancos, crédito bancario y PIB real

(Figuras 2c y 2d).[1]

La reticencia de los bancos a reducir el pago de dividendos ante

shocks negativos que afectan a sus beneficios lleva a caídas en sus

reservas y capital bancario. Para cumplir con sus objetivos de ratios de

capital regulatorio en un contexto de presión sobre su capital y

desaceleración (o incluso recesión) económica (periodos en los que hacer

ampliaciones de capital suele ser más costoso o incluso inviable para

algunos bancos), los directivos de los bancos tienen incentivos a

restringir la oferta de crédito para reducir el denominador de la ratio

de capital regulatorio. A nivel agregado, esta estrategia (individual)

tiene el potencial de amplificar los ciclos financieros y económicos.

Nota:

Esta figura muestra el componente cíclico del PIB real así como de los

beneficios retenidos acumulados, del capital propio y de los activos

totales de los miembros del SX7E (suma simple de todos los miembros). El

componente cíclico se ha obtenido extrayendo la tendencia lineal de las

series desestacionalizadas y deflactadas en logaritmos. En la figura

2d, la línea discontinua está asociada al eje de ordenadas secundario.

Fuentes: Bloomberg, Eurostat y cálculos propios.

Restricciones de dividendos dinámicas

Basándome en el modelo cuantitativo DSGE que propongo en Muñoz (2020);

evalúo la deseabilidad (o no) de recomendar a los bancos que limiten

temporalmente su distribución de dividendos (incluso si cumplen con sus

requerimientos de capital) con el fin de mantener el flujo de crédito a

la economía durante la pandemia COVID-19.

El modelo incorpora el mecanismo clave a través del cual el ajuste

ante shocks negativos que afectan a los beneficios de la banca es

soportado, fundamentalmente, por los beneficios no distribuidos, lo cual

induce volatilidad en el capital bancario y, en última instancia,

amplifica el ciclo crediticio y económico.[2]

En concreto, los bancos: (i) tienen preferencia por la distribución

de una fracción elevada y estable (en el tiempo) de sus beneficios, (ii)

acumulan capital vía retención de beneficios, (iii) están sujetos a una

restricción de balance y (iv) cumplen con sus requerimientos de capital

periodo a periodo.

En Muñoz (2020), las restricciones de dividendos dinámicas se modelizan mediante lo que denomino objetivo prudencial de dividendos

(DPT, por sus siglas en inglés). El DPT es un objetivo regulatorio

sobre el pago de dividendos, el cual debe ser tomado como referencia por

parte de los bancos a la hora de planificar sus distribuciones de

beneficios. Dicho objetivo es dinámico en la medida en que reacciona

ante desviaciones del indicador seleccionado por la autoridad pública

con respecto a su tendencia, y entra en una función de penalización

(cuadrática) que juega el papel de mecanismo sancionador y está

orientada a incentivar a los bancos a que no se desvíen

significativamente de dicho objetivo regulatorio. El DPT óptimo es

contracíclico y llama a que el pago de dividendos sea procíclico y

relativamente más volátil con el fin de suavizar el flujo de crédito

mediante unas reservas y capital bancario más estables.

Uno de los principales resultados del paper es que este tipo de

restricciones de dividendos dinámicas es particularmente eficaz a la

hora de complementar y reforzar la efectividad de la liberación del

colchón de capital contracíclico (CCyB, por sus siglas en inglés) en

términos de suavizamiento del crédito y del PIB real. La razón

fundamental es que sendas herramientas de política prudencial operan a

través de mecanismos de transmisión diferenciados. En concreto, el DPT

aborda el “problema” que está amplificando la prociclicidad desde su

raíz (i.e., la preferencia de los bancos por el suavizamiento de los

dividendos).

Tal y como puede observarse en la Figura 3, relativa a las respuestas

de ciertos agregados ante un shock negativo al capital bancario, el DPT

óptimo es más eficaz que el CCyB óptimo a la hora de contener la caída

del capital propio – vía mayor volatilidad en los dividendos – lo cual,

al combinarse con el CCyB, refuerza la efectividad en términos de

suavizamiento del crédito y de diversos agregados de la economía real

(línea negra con diamantes).

Nota:

Las variables están expresadas en desviaciones porcentuales con

respecto a su nivel de estado estacionario. La línea sólida (azul) se

refiere al escenario base (sin política macroprudencial), la línea

estrellada (rojo) hace alusión a un escenario en el que una medida del

bienestar social ha sido maximizada con respecto al parámetro cíclico

del DPT, la línea punteada (verde) representa un escenario en el que la

misma medida del bienestar social ha sido maximizada con respecto al

parámetro cíclico de los requerimientos de capital, y la línea con

diamantes (negro) representa un escenario en el que dicha medida de

bienestar social ha sido maximizada conjuntamente con respecto a ambos

parámetros de política macroprudencial.

El análisis cuantitativo que presento en Muñoz (2020) concluye no

sólo que regular la distribución de dividendos es óptimo (aún bajo el

supuesto de que los bancos cumplen con sus requerimientos de capital)

sino que – a nivel agregado (asumiendo una variedad de shocks

financieros y no financieros) – el DPT es más eficaz que el CCyB a la

hora de estabilizar el ciclo crediticio y económico. El bien

diferenciado canal de transmisión a través del que operan uno y otro

instrumento se traduce en que el DPT es particularmente más eficaz que

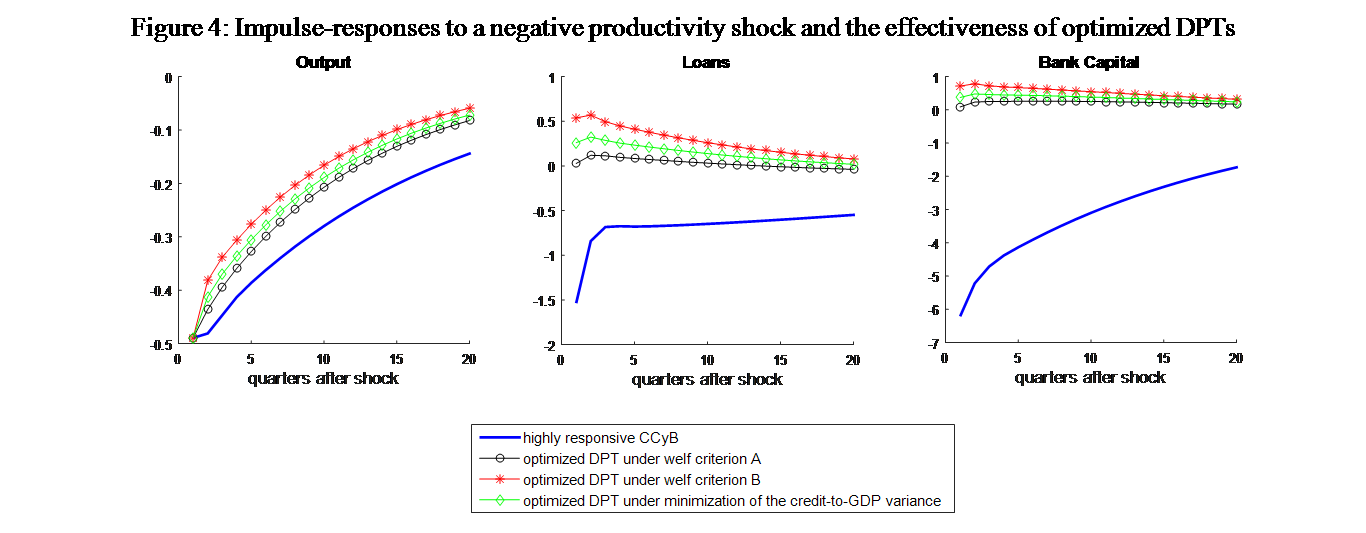

el CCyB ante shocks no financieros (incluyendo los shocks de oferta). La

Figura 4 muestra las respuestas del capital, del crédito y del PIB real

ante una perturbación negativa de productividad.[3] Con independencia del criterio de optimización elegido, el DPT es más eficaz que un CCyB optimizado y muy reactivo.[4]

Este resultado es particularmente relevante a la luz de estudios

recientes que demuestran que el CCyB es relativamente menos eficaz ante

shocks de productividad que ante shocks financieros (vease, e.g., Angelini, Neri y Panetta 2014).

Nota:

Las variables están expresadas en desviaciones porcentuales con

respecto a su nivel de estado estacionario. La línea sólida (azul)

representa un escenario con un CCyB optimizado (que es muy reactivo),

las líneas estrellada (rojo), punteada (verde) y con diamantes (negro)

representan escenarios en los que el parámetro macroprudencial del DPT

ha sido optimizado en base a distintos criterios de maximización del

bienestar social y de suavizamiento del ciclo financiero bajo compromiso

pleno (véase Muñoz 2020 para más detalles).

Conclusión

Debido a los distintos mecanismos a través de los que operan cada una

de las dos herramientas de política prudencial, restringir la

distribución de dividendos ante un shock de oferta negativo

(presumiblemente el tipo de perturbación al que corresponde el COVID-19)

tiene el potencial de ser particularmente eficaz a la hora de

complementar la liberación del CCyB con el fin de sostener el flujo del

crédito a la economía real y la actividad económica durante la fase más

aguda de la crisis.

Nota del autor: las opiniones expresadas en esta entrada son del

autor y no reflejan necesariamente ni las opiniones del Banco Central

Europeo ni las del Eurosistema.

[1]

Nótese que los beneficios retenidos acumulados, capital y activos

totales son variables stock mientras que el PIB real es una variable

flujo. Presumiblemente, la correlación entre PIB real y beneficios no

distribuidos (variable flujo) sería todavía mayor que aquella entre PIB

real y reservas.

[2]

En concreto, hay dos canales a través de los cuales el suavizamiento de

dividendos de los bancos puede exacerbar la contracción en la oferta de

crédito durante la fase bajista del ciclo: la restricción impuesta por

la identidad del balance (asumiendo que todo lo demás se mantiene

constante, una mayor volatilidad en el capital propio se traduce en un

incremento de la volatilidad en el activo), y los requerimientos de

capital (para cumplir con los requerimientos de capital sin tener que

reducir el pago de dividendos significativamente, los bancos tienden a

hacer el ajuste vía restricción de activos).

[3]

Un shock negativo de productividad, estándar, tiene ciertas similitudes

con un shock de tipo COVID-19 en la medida en que ambos se traducen en

la generación de un menor nivel de PIB dados unos factores productivos.

En el caso de un shock de tipo COVID-19, la caída en la productividad

total de los factores proviene de los límites que un periodo de

cuarentena impone sobre el uso y combinación de factores productivos

disponibles (movilidad de trabajadores limitada, etc). Tal y como se

menciona en Baldwin y di Mauro

(2020), el cierre de establecimientos, las restricciones de viajes y

otras reacciones humanas ante la pandemia han tenido un impacto directo

sobre la economía por el lado de la oferta. Hasta la fecha, distintos

autores han modelizado el shock de oferta de tipo COVID-19 de distintas

maneras. Por ejemplo, Guerrieri et al. (2020) asumen un MIT shock a la oferta de trabajo mientras que Fornaro y Wolf (2020) consideran que un shock a la tasa de crecimiento tecnológico caracteriza mejor el episodio del COVID-19.

[4]

Muy reactivo en el sentido de que se trata de un CCyB de acuerdo al

cual un incremento del output gap en un punto porcentual se traduce en

un incremento de los requerimientos de capital en un punto porcentual

Buenos días.

Antes que nada felicidades por la entrada. Es muy duro escribir sobre un

papel en blanco aunque pueda estar más o menos de acuerdo con lo que se

escriba.

Intentaré expresar mi humilde opinión de la manera más COLOQUIAL posible.

En primer lugar, los temas bancarios, concretamente los avances

académicos del análisis macroprudencial, se han realizado lejos de

entender la problemática bancaria y como se gestionan las entidades y

que el comportamiento agregado debería ser recogido en la regulación

convenientemente. Es decir el regulador/supervisor debe estar mucho más

cerca de las “cabezas” gestoras de las entidades financieras.

Obviamente si se restringe la distribución de beneficios en los bancos

claro que mejora la efectividad de los CCB’s, en algunos casos ni los

tocará, y si en tiempos de bonanza se multiplican x10 pues mejor que

mejor, cuanto más mejor, incluso si un MREL x5 aquí no cae ningún banco,

pero tiene sentido económico con los niveles de rentabilidad de

mercado?. Todo esto es obvio.

La cuestión es qué mensajes lanzas al mercado si cancelas la

distribución de dividendos? Pues la respuesta también es obvia, el

mercado dirá…el sector financiero tiene un problema de tal dimensión

dentro de sus balances que como no son capaces ni de calcularlo y el ECB

dice que mejor acopiar capital por cualquier vía para así estar mejor

preparados para lo que venga. Como en la anterior crisis lo hice mal y

el coste fiscal fue altísimo, mejor en esta voy poniendo la tirita no

sea que luego me señalen. Consecuencias…, caídas de la cotización de

bancos a mínimos históricos, dudas de viabilidad, propuestas sin sentido

de fusiones (cuando los temas estos no se solucionan por fusiones, esto

da para otra entrada…). Es decir, cualquier entidad razonable que

necesite captar capital que se olvide. Pues empezamos mal para gestionar

una crisis. Pero sabe el ECB calcular bien lo que hay dentro de las

entidades financieras? Buena pregunta…. Esto también da para otra

entrada…

Estoy totalmente de acuerdo que antes crisis el comportamiento de las

entidades es ajustado por el denominador, pero esto es porque hay

problemas de base en los recursos para afrontar las crisis y sobre todo

por falta de confianza en los acreditados y su viabilidad (como prueba

empírica la evolución del crédito bancario con los avales ICO en Pymes

cuando el Estado se hace cargo del 80% de las pérdidas esperadas… vs. al

inicio de la anterior crisis donde se hizo fuerte ajuste del

denominador de la ratio de capital al afrontar la incertidumbre

directamente las entidades). El flujo de crédito no aumenta por la no

distribución temporal de dividendos, aumenta por la confianza en la

viabilidad de los acreditados y por las dudas que se tienen de la

potencial burbuja interna en las entidades y los recursos de cobertura

para afrontar el riesgo de crédito (entre otros) cuando se inicia una

crisis, pero para esto hace falta preguntarse cuestiones que están en un

fase anterior…

La originación del negocio bancario es correcta? Fija los precios

conforme a un pérdida esperada media del ciclo con visión forward

looking? Es posible que las morosidades implícitas que surgen de la

fijación de precios en el entorno de pre-crisis estén muy lejos de al

menos la media del ciclo?. La normativa IFRS 9 de riesgo de crédito para

una balance normal en el momento de originación que te exige? No es

demasiado procíclica a incorporar perdidas esperadas TTC pero cuando ya

están en dudosos y no están bien fijados los precios?, te permiten los

regualadores tener coberturas adicionales a la IFRS 9 como gestión

contra-cíclica?.

Como las respuestas anteriores ya os anticipo que no van a ser muy

positivas…, la regulación crea MREL, no distribución de beneficios,

colchones de todo tipo… etc, etc.

Ojo!, estoy muy acuerdo con el CCB ó anticíclico, pero no de la

manera que se cuantifica (es una locura!!!, no tiene sentido), ni de la

manera que se activa a través del ratio Credit to GDP.

Me voy a mirar despacio que el DPT es más eficaz que el CCB, porque son muy fan del CCB sujeto a lo que antes he matizado.

De nuevo felicidades por la investigación, escribir algo nuevo en un papel en blanco es para quitarse el sombrero.

Mil disculpas por el rollo que he soltado.

Saludos para todos.

"El Producto Interior Bruto ha pasado de 39.819 millones en 1975 a

1.113.851 millones en 2016. Entre los años 1975 y 2000 el PIB creció, en

términos reales, un 89 % y en los últimos 20 años ha crecido un 142,5

%, pasando de 459.337 millones en 1995 a 1.113.851 millones en 2016

(precios corrientes)."

La economía española cumple 40 años en democracia

En el 40 aniversario de las primeras elecciones democráticas en

España, cabe hacer un balance de lo acontecido en la economía española

desde el inicio de nuestra democracia. Somos un país más rico, más

igualitario, con una gran oferta de servicios públicos, que dispone de

una amplia red de infraestructuras y con un alto grado de apertura al

exterior. Pero también somos un país de baja productividad, con

dificultades para generar empleo suficiente y demasiado propensos al

endeudamiento.

La llegada de la democracia se forjó sobre grandes aspiraciones

por crear una sociedad libre e integradora y una economía competitiva y

abierta al resto del mundo. Para ello ha sido necesario un reconocido

esfuerzo de todos los agentes sociales y numerosos cambios, reformas y

acontecimientos, en materia política y económica, en estas últimas

cuatro décadas.

España partía de una situación de desventaja respecto a

nuestros “socios” europeos tras casi 40 años de dictadura. La

Transición se inició en un contexto de debilidades económicas y en plena

crisis del petróleo, que exigió cambios intensos y profundos

consensuados mediante los Pactos de la Moncloa en 1977. La economía

comenzó una senda de reforma y apertura al exterior con un acercamiento

progresivo a los países europeos como objetivo.

España inició una senda de fuerte auge y expansión,

fundamentalmente por la internacionalización de la economía y la entrada

en el euro

Desde los años 80 la economía española comenzó una

etapa de crecimiento económico y desarrollo del estado del bienestar. La

incorporación de España a la Comunidad Económica Europea (1986) y el

proyecto de Unión Económica y Monetaria (1990-1999) han sido factores

muy determinantes y de estímulo para el proyecto económico y social de

nuestro país.

Crecimiento económico

El Producto Interior Bruto ha pasado de 39.819 millones en 1975 a

1.113.851 millones en 2016. Entre los años 1975 y 2000 el PIB creció,

en términos reales, un 89 % y en los últimos 20 años ha crecido un 142,5

%, pasando de 459.337 millones en 1995 a 1.113.851 millones en 2016

(precios corrientes).

Atendiendo a su evolución, se pueden observar los distintos

ciclos económicos. La llegada de la democracia coincidió con un período

de recesión y estancamiento hasta 1985, año en el que se inició una

etapa expansiva. Tras la desaceleración experimentada a comienzos de la

década de los 90, España inició una senda de fuerte auge y expansión,

fundamentalmente por la internacionalización de la economía y la entrada

en el euro. Así, la economía española mostró un crecimiento del PIB

real en términos acumulados de un 34,5 % durante los años 2000 y 2007,

con una tasa media anual del 3,8 %.

Sin embargo, en 2008 estalló la mayor crisis económica y

financiera de las últimas décadas, generando las mayores caídas del PIB

en la etapa democrática. Como se observa en el gráfico 1, la última

puede calificarse como una crisis en dos etapas. De 2008 a 2010 el PIB

experimentó caídas de más del 3 % interanual y, a pesar de una ligera

mejora, entre 2010 y 2013 volvió a retroceder a ritmos del 2 %

interanual, lo que supuso un recrudecimiento de la crisis.

Atendiendo al PIB per cápita, éste se ha duplicado, en términos

reales, desde 1975. Este crecimiento ha posibilitado un proceso

progresivo de convergencia con el resto de países europeos. No obstante,

como se aprecia en el gráfico 2, seguimos alejados en renta per cápita

(en términos reales) de países como Francia o Alemania.

Esta mejora del producto por habitante refleja la fortaleza y

dimensión de un crecimiento que vino acompañado de un aumento de

población del 29 % desde 1976. En estos últimos 40 años ha aumentado

tanto el número de hombres (+29 %) como de mujeres (+28,7 %) y el

desarrollo económico ha atraído a numerosos inmigrantes a nuestro país.

Así, se pasó de acoger el retorno de emigrantes españoles con la llegada

de la democracia a ser un país receptor de inmigración extranjera,

principalmente entre 2000 y 2007, cuando el 90 % del crecimiento de

población (5 millones de personas) se explica por la entrada neta de

inmigrantes.

No obstante, el envejecimiento de la población presenta uno de

los grandes desafíos para la economía y su sostenibilidad, pues el

número de jóvenes disminuye progresivamente y, a día de hoy, los menores

de 30 años representan el 15% de la población.

Mercado laboral

El mercado laboral español presenta un problema estructural de

desempleo pues, si bien en los inicios de la etapa democrática la tasa

de paro se situaba en el entorno del 5 %, ésta solo bajó del 10 % entre

2005 y 2007. Con ello, se percibe la dificultad de España para generar

empleo y luchar contra el paro.

Entre los años 1980 y 2000, las tasas de paro se situaron en la

horquilla del 15 % y 23 %, niveles muy elevados que contrastan con la

expansión de la economía española. De hecho, desde 1976 el paro creció

hasta situarse por encima del 20 % en 1985. Aumentó el empleo pero

inició de nuevo una caída notable hasta 1994, año en el que la tasa de

paro superó el 24 %.

No obstante, el mercado laboral mostró un tono muy favorable en

los años posteriores, dinámica que mantuvo hasta el estallido de la

crisis económica. De hecho, el empleo creció 12 puntos porcentuales en

los siete primeros años del siglo XXI y la ocupación femenina avanzó

notablemente en estos años.

Sin embargo, desde 2008 el desempleo creció hasta tasas cercanas

al 25 % y, casi 10 años después del estallido de la crisis, la tasa de

paro sigue en un elevado 18,75 %.

España necesita dar una solución a este grave problema

estructural. Como se observa en el gráfico 4, a pesar de los ciclos

experimentados, la tasa de paro se ha mantenido en la mayoría de estos

años por encima del 15 %. Así, el desempleo ha sido el problema

económico y social más persistente y doloroso para la población española

en los últimos 40 años.

Modelo productivo

El crecimiento económico ha venido de la mano de una

transformación en la estructura productiva española, basada en una

intensa terciarización económica a costa de una notable caída de los

sectores agrario e industrial. Esto se puede observar analizando la

evolución del peso de los sectores productivos en el PIB así como

atendiendo a la población ocupada en dichos actividades.

Entre 1975 y 2016 el peso del sector servicios en el PIB ha

aumentado desde el 53,1 % hasta el 67,7 %. De forma paralela, la

industria ha perdido prácticamente la mitad de su peso en el PIB, desde

el 30,8 % hasta un 16,5 %. No obstante, merece especial atención la

política de “reconversión industrial” impulsada por el PSOE en 1983 para

mejorar la estructura productiva de la industria española.

Por su parte, el sector agrario ha descendido 4 puntos

porcentuales hasta representar el 2,5 % del PIB. Atendiendo a la

construcción, este sector llegó a alcanzar el 10 % del producto en el

período precrisis, pero tras el estallido de la burbuja inmobiliaria, su

peso en el producto nacional se ha reducido a la mitad.

Esta terciarización de la economía se aprecia notablemente en el

mercado laboral español. Si en 1975 el sector servicios daba empleo al

40,1 % de la población, actualmente hasta el 75,8 % de los empleados

trabajan en este tipo de actividades. En el resto de sectores, por su

parte, la ocupación ha descendido a la mitad y, por ejemplo, el empleo

en el sector agrario ha pasado de representar el 21,9 % al 4,41 % en los

últimos 40 años.

Una conclusión se extrae también de este análisis: el mayor

proceso de cambio en el modelo productivo se produjo entre 1975 y 2000.

No obstante, al inicio de la democracia el sector servicios ya

representaba más de la mitad del PIB y daba empleo a casi la mitad de

los españoles.

Apertura económica

Uno de los principales cambios positivos experimentados por la

economía española ha sido el incremento en el grado de apertura hacia el

exterior. Dicho nivel de apertura, tradicionalmente medido a través del

porcentaje de exportaciones e importaciones respecto al PIB, se ha

duplicado desde el 30 % en 1976 hasta superar el 60 % actualmente.

Este proceso de apertura comercial ha sido uno de los mayores

impulsos para la transformación y el crecimiento económico de España.

Las exportaciones se han duplicado en los últimos 15 años y en el

actualidad la economía experimenta un histórico superávit comercial,

compatibilizándolo con el crecimiento de la demanda interna.

Como se aprecia en el gráfico 6, a pesar de las desviaciones, el

grado de apertura refleja una tendencia muy creciente, sobre todo en la

década de los noventa y, en estos últimos años, la caída del precio del

petróleo o los bajos tipos de interés han propiciado un repunte en este

ámbito. Parece, con ello, que la economía española tiende hacia la

convergencia europea, pues el grado de apertura de la eurozona es de

casi el 87 %.

Además, esta apertura al exterior se ha producido a pesar del

incremento de los costes laborales unitarios, lo que afecta

negativamente a la competitividad de la economía española.

Administración pública

En la etapa democrática las administraciones públicas españolas

han experimentado, en la mayoría de años, situaciones de necesidad de

financiación.

El déficit público llegó a superar el 6 % entre 1985 y 1995 y

hasta el 10,5 % en 2012. No obstante, antes del estallido de la crisis

económica el superávit público se situó en el 2 %.

Atendiendo a los empleos y recursos no financieros, éstos

representaban prácticamente el mismo porcentaje del PIB en 1975 y,

aunque ambos han ganado mucho protagonismo, actualmente los empleos

tienen un peso bastante mayor en el producto nacional que los recursos

(43,8 % frente a 38,6 %). Esto es debido, sobre todo, al repunte de los

empleos destinados al desarrollo del estado del bienestar.

Atendiendo a los recursos no financieros, éstos crecieron

notablemente entre 1975 y 2007, si bien con la crisis económica

experimentaron un gran retroceso que actualmente se ha recuperado. Los

impuestos sobre renta, patrimonio y capital son los que más peso han

ganado en el PIB, pasando de representar el 4,6 % del producto en 1975

al 10,4 % en 2015.

Igualmente, los impuestos sobre productos y producción han

experimentado un notable crecimiento, duplicando su peso en el PIB. Por

su parte, las cotizaciones sociales también han incrementado ligeramente

su protagonismo en el producto nacional (2 puntos porcentuales). Sin

embargo, las transferencias corrientes y de capital y ayuda a la

inversión o los intereses y rentas de la propiedad son recursos que han

perdido protagonismo.

Respecto a los empleos no financieros, éstos han crecido

sustancialmente, incrementándose casi 20 puntos porcentuales en estos

últimos 40 años y representan actualmente el 43,8 % del PIB.

La Seguridad Social es la gran protagonista. En estos últimos 40

años casi ha duplicado su peso en el PIB (desde el 9,9 % en 1975 al

17,11 % en 2015). Lo mismo ha ocurrido con la sanidad, que ya representa

el 6,2 % del producto. La enseñanza, por su parte, ganó peso hasta 1995

pero desde entonces ha disminuido su importancia y se encuentra en una

situación muy similar a hace cuatro décadas.

Atrapados en el mismo problema

Los principales problemas de la economía española desde el año

1975 hasta hoy no han variado sustancialmente. Nuestro aparato

productivo no ha sido capaz de generar la suficiente productividad como

para financiar la capacidad de crecimiento. Y esta baja productividad se

ha traducido en una infrautilización continua de la capacidad

productiva y en una insuficiente generación de empleo.

Por eso ha sido tan importante la entrada en el Mercado Único y

en el Euro. Hemos adquirido financiación extra, bien por transferencia

de fondos o por reducción de los tipos de interés (el aumento del

crédito también ha sido gracias a que los bancos han obtenido

financiación externa de los socios europeos), que nos ha permitido

crecer y sobre-invertir.

Así, el crecimiento de la economía española en estos últimos 40

años ha estado más fundamentado en crédito que en incrementos de

productividad. En buena parte hemos crecido “por encima de nuestras

posibilidades”.

Por un lado, España mantiene un problema de productividad total

de los factores (PTF). El pequeño tamaño empresarial, la falta de

capacidad de innovación e inversión en I+D o los problemas derivados de

la formación profesional hacen que la PTF apenas contribuya al

crecimiento económico.

Por otro lado, la expansión de nuestra economía obedeció en gran

parte al crecimiento del crédito. Los tipos de interés reales negativos

de los años ochenta y la gran caída de tipos desde la entrada en el euro

han facilitado un endeudamiento excesivo. Un endeudamiento que, además,

ha sido en gran parte externo aprovechando las ventajas del euro en

solvencia y tipos de interés.

El lado negativo de este crecimiento es que cuando la

financiación paró, la economía, el empleo y las rentas retrocedieron y

hemos necesitado 7 años para desendeudarnos y volver al dinamismo

económico.

El lado positivo es que nuestra renta per cápita ha aumentado,

las infraestructuras públicas son, según el WEF, de las mejores del

mundo y algunas empresas han conseguido suficiente capitalización para

convertirse en multinacionales (en 1995, prácticamente no teníamos ni

una y ahora hay más de 2500).

El problema del presente y del futuro próximo sigue

siendo aumentar la productividad de manera que nos permita financiarnos

internamente y aumentar nuestra reputación internacional (que nuestra

productividad nos permite pagar las deudas) para obtener financiación

externa y seguir mejorando las rentas y las condiciones de vida

domésticas.

Jordi Sevilla , Economista

y vicepresidente de contexto económico de Llorente & Cuenca. ,

Ministro de Administraciones Públicas del Gobierno de España entre 2004 y

2007.

Con la colaboración de Llorente y Cuenca

Las opiniones expresadas en este artículo son las del autor y no del Foro Económico Mundial.

Buenos días.

Antes que nada felicidades por la entrada. Es muy duro escribir sobre un papel en blanco aunque pueda estar más o menos de acuerdo con lo que se escriba.

Intentaré expresar mi humilde opinión de la manera más COLOQUIAL posible.

En primer lugar, los temas bancarios, concretamente los avances académicos del análisis macroprudencial, se han realizado lejos de entender la problemática bancaria y como se gestionan las entidades y que el comportamiento agregado debería ser recogido en la regulación convenientemente. Es decir el regulador/supervisor debe estar mucho más cerca de las “cabezas” gestoras de las entidades financieras.

Obviamente si se restringe la distribución de beneficios en los bancos claro que mejora la efectividad de los CCB’s, en algunos casos ni los tocará, y si en tiempos de bonanza se multiplican x10 pues mejor que mejor, cuanto más mejor, incluso si un MREL x5 aquí no cae ningún banco, pero tiene sentido económico con los niveles de rentabilidad de mercado?. Todo esto es obvio.

— CONTINÚA—

— CONTINÚA—

La cuestión es qué mensajes lanzas al mercado si cancelas la distribución de dividendos? Pues la respuesta también es obvia, el mercado dirá…el sector financiero tiene un problema de tal dimensión dentro de sus balances que como no son capaces ni de calcularlo y el ECB dice que mejor acopiar capital por cualquier vía para así estar mejor preparados para lo que venga. Como en la anterior crisis lo hice mal y el coste fiscal fue altísimo, mejor en esta voy poniendo la tirita no sea que luego me señalen. Consecuencias…, caídas de la cotización de bancos a mínimos históricos, dudas de viabilidad, propuestas sin sentido de fusiones (cuando los temas estos no se solucionan por fusiones, esto da para otra entrada…). Es decir, cualquier entidad razonable que necesite captar capital que se olvide. Pues empezamos mal para gestionar una crisis. Pero sabe el ECB calcular bien lo que hay dentro de las entidades financieras? Buena pregunta…. Esto también da para otra entrada…

—CONTINÚA—

—CONTINÚA–

Estoy totalmente de acuerdo que antes crisis el comportamiento de las entidades es ajustado por el denominador, pero esto es porque hay problemas de base en los recursos para afrontar las crisis y sobre todo por falta de confianza en los acreditados y su viabilidad (como prueba empírica la evolución del crédito bancario con los avales ICO en Pymes cuando el Estado se hace cargo del 80% de las pérdidas esperadas… vs. al inicio de la anterior crisis donde se hizo fuerte ajuste del denominador de la ratio de capital al afrontar la incertidumbre directamente las entidades). El flujo de crédito no aumenta por la no distribución temporal de dividendos, aumenta por la confianza en la viabilidad de los acreditados y por las dudas que se tienen de la potencial burbuja interna en las entidades y los recursos de cobertura para afrontar el riesgo de crédito (entre otros) cuando se inicia una crisis, pero para esto hace falta preguntarse cuestiones que están en un fase anterior…

—CONTINÚA–

—CONTINÚA—

La originación del negocio bancario es correcta? Fija los precios conforme a un pérdida esperada media del ciclo con visión forward looking? Es posible que las morosidades implícitas que surgen de la fijación de precios en el entorno de pre-crisis estén muy lejos de al menos la media del ciclo?. La normativa IFRS 9 de riesgo de crédito para una balance normal en el momento de originación que te exige? No es demasiado procíclica a incorporar perdidas esperadas TTC pero cuando ya están en dudosos y no están bien fijados los precios?, te permiten los regualadores tener coberturas adicionales a la IFRS 9 como gestión contra-cíclica?.

Como las respuestas anteriores ya os anticipo que no van a ser muy positivas…, la regulación crea MREL, no distribución de beneficios, colchones de todo tipo… etc, etc.

Ojo!, estoy muy acuerdo con el CCB ó anticíclico, pero no de la manera que se cuantifica (es una locura!!!, no tiene sentido), ni de la manera que se activa a través del ratio Credit to GDP.

Me voy a mirar despacio que el DPT es más eficaz que el CCB, porque son muy fan del CCB sujeto a lo que antes he matizado.

De nuevo felicidades por la investigación, escribir algo nuevo en un papel en blanco es para quitarse el sombrero.

Mil disculpas por el rollo que he soltado.

Saludos para todos.